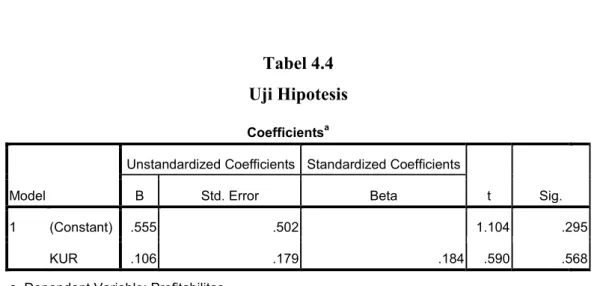

Dalam penelitian ini penulis merumuskan permasalahan yang ingin diteliti yaitu: bagaimana program Kredit Usaha Rakyat (KUR) yang dicanangkan pemerintah, bagaimana implementasi program Kredit Usaha Rakyat (KUR) dan profitabilitas pada BSM cabang Cimahi , dan bagaimana pengaruh profitabilitas Bank KUR terhadap Syariah Mandiri Cabang Cimahi. Oleh karena itu, KUR tidak berpengaruh dan tidak signifikan terhadap profitabilitas Bank Syariah Mandiri cabang Cimahi. Namun dalam penelitian ini penulis hanya menggunakan satu indikator yaitu ROA untuk mengukur kinerja profitabilitas pada Bank Syariah Mandiri cabang Cimahi.

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Kerangka Teori

Metode dan Teknik Penelitian

- Metode Penelitian

- Sumber Data

- Teknik Pengumpulan data

- Pengujian Hipotesis

Sistematika Pembahasan

KONSEP PEMBIAYAAN DALAM ISLAM, USAHA MIKRO

Pengertian dan Dasar Hukum Pembiayaan

Jenis-jenis Pembiayaan

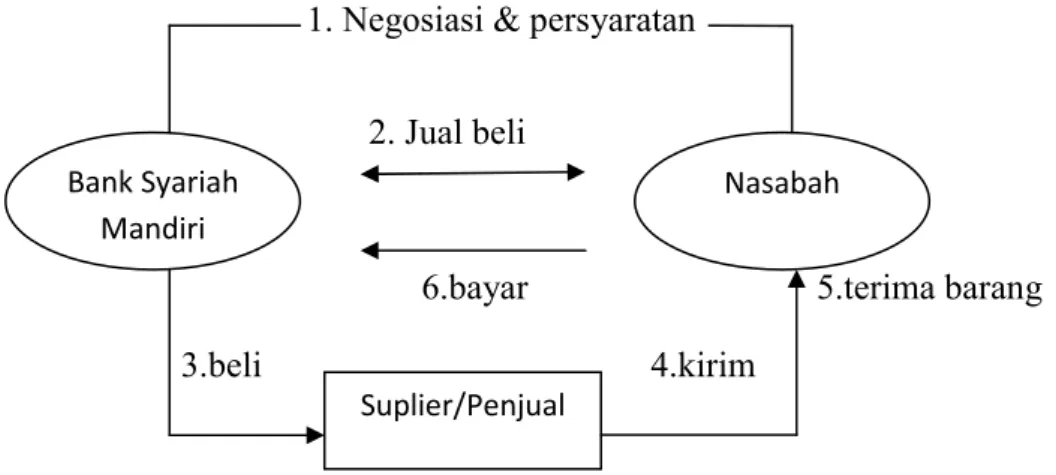

Jenis pembiayaan pada bank syariah akan berupa aktiva produktif dan aktiva tidak produktif yaitu. Sedangkan menurut definisi ulama sebelumnya adalah jual beli dengan modal ditambah keuntungan yang diketahui. Dalam produk perbankan syariah, pembiayaan murabahah merupakan suatu akad jual beli antara bank dengan nasabah, dimana bank syariah membeli barang yang dibutuhkan nasabah kemudian menjualnya kepada nasabah yang bersangkutan dengan harga beli ditambah margin yang disepakati antara nasabah/ memperoleh. Bank syariah dan nasabah yang pembayarannya ditangguhkan.

Pembiayaan murabahah diterapkan dalam bentuk pembiayaan investasi/barang modal, pembiayaan konsumsi, pembiayaan modal kerja, dan pembiayaan ekspor. Dalam Islam, murabahah atau jual beli itu hukumnya jaiz (boleh), berdasarkan keterangan Al-Quran surat An-Nisa: 29. Kemudian berikut hadits yang menyatakan keutamaan jual beli dengan syarat dan barang tertentu. akan diantar nanti, jadi pembayaran harus dilakukan terlebih dahulu.

Dengan kata lain, dalam produk pembiayaan bank syariah, pembiayaan istishna merupakan akad jual beli berupa pemesanan pembuatan suatu barang dengan kriteria dan syarat-syarat tertentu yang disepakati antara pembeli dan penjual. Aset yang berbentuk uang tunai atau cash aset terdiri dari uang tunai, cadangan likuiditas (primary cadangan) yang harus disimpan di bank sentral, giro di bank dan pos kas lainnya yang masih dalam koleksi (collections).

Konsep Usaha Mikro Kecil Menengah

- Pengertian UMKM

- Apa dan Bagaimana UMKM di Indonesia

Usaha kecil biasanya dimulai sebagai industri rumahan, dengan modal minimal, tenaga kerja anggota keluarga, seringkali tanpa perencanaan formal, sistem manajemen minimal, perhitungan akuntansi minimal, dan bahkan margin keuntungan kecil. Tidak dapat dipungkiri bahwa industrialisasi di Indonesia sejak Pelita I hingga saat ini telah mencapai hasil yang diharapkan. Pola pertumbuhan ekonomi sektoral di Indonesia nampaknya sejalan dengan tren proses transformasi struktural di berbagai negara, dimana kontribusi sektor pertanian (sering disebut sektor primer) semakin menurun, sedangkan kontribusi sektor sekunder dan tersier semakin menurun. sektor semakin meningkat.

Selain itu, UMKM juga berperan besar dalam mengurangi pengangguran. www.pksm.mercubuana.ac.id). Berdasarkan data Badan Pusat Statistik (BPS) mengenai pengangguran, diketahui bahwa tingkat pengangguran terbuka (TPT) Indonesia pada Februari 2010 mencapai 7,41%, turun dibandingkan TPT Agustus 2009 sebesar 7,87%, dan TPT Februari 2009. .TPT yang tadinya 8. 41. Situasi ketenagakerjaan di Indonesia menunjukkan sedikit perbaikan pada paruh pertama tahun 2010, yang digambarkan dengan peningkatan angkatan kerja dan penurunan angka pengangguran.

Peningkatan jumlah pekerja dan penurunan angka pengangguran membuat tingkat partisipasi kerja (TPAK) meningkat sebesar 0,23 persen dalam beberapa periode terakhir. Tekad pemerintah untuk meningkatkan kesejahteraan rakyat dan mengembangkan perekonomian masyarakat harus didukung oleh perbankan sebagai lembaga keuangan yang menyediakan dana bagi pengembangan usaha kecil.

Konsep Kredit Usaha Rakyat (KUR)

- Asal Mula KUR

- Mekanisme KUR

- Ketentuan KUR

“Perbankan Syariah bertujuan untuk mendukung terselenggaranya pembangunan nasional guna meningkatkan keadilan, persatuan dan pemerataan kesejahteraan masyarakat.” Ukurannya yang kecil justru menawarkan keuntungan bagi usaha mikro untuk bisa merambah lebih dalam lagi ke masyarakat. Dengan perannya yang sangat strategis tersebut, sayang sekali jika sektor ini tidak diberdayakan secara maksimal oleh pemerintah.

Pemberdayaan sebenarnya bisa dilakukan dengan mudah, termasuk mengidentifikasi permasalahan yang ada di sektor UMKM. Dan hal ini tentunya bukan salah UMKM karena biaya yang harus ditanggung untuk mempersiapkannya cukup besar. KUR merupakan program yang dicanangkan pemerintah, namun sumber dananya seluruhnya berasal dari dana perbankan.

Penyaluran KUR diatur oleh pemerintah melalui Peraturan Menteri Keuangan Nomor 135/PMK.05/2008 tentang Skema Penjaminan Kredit Usaha Rakyat sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 10/PMK.05/2009. 5.000.000 (Lima juta Rupiah), bunga kredit pembiayaan maksimum setara dengan 24% efektif per tahun.

Konsep Profitabilitas di Bank Syariah

Dalam menghitung rasio profitabilitas ini, biasanya kita mencari hubungan timbal balik antara pos-pos yang terdapat dalam laporan laba rugi, atau hubungan timbal balik antara pos-pos yang termasuk dalam laporan laba rugi bank dan pos-pos dalam neraca. bank tersebut, sehingga diperoleh berbagai indikasi yang berguna dalam mengukur tingkat efisiensi dan profitabilitas bank yang bersangkutan. Return on Asset (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan keuntungan (profit) bagi bank dari pengelolaan aset yang dimiliki oleh bank yang bersangkutan.” (Darsono. Dalam menentukan tingkat kesehatan suatu bank. bank, Bank Indonesia lebih mementingkan penilaian terhadap besaran Return on Assets (ROA), hal ini dikarenakan Bank Indonesia sebagai pengawas dan pengawas perbankan mengutamakan nilai profitabilitas suatu bank yang diukur dari aset yang dananya sebagian besar bersumber dari dana masyarakat. tabungan.

Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank perkreditan rakyat syariah.” Salah satu bank yang mematuhi prinsip syariah adalah Bank Syariah Mandiri khususnya kantor cabang Cimahi. Salah satu bank konvensional, PT Bank Susila Bakti (BSB) milik Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Selamat juga ikut terdampak krisis tersebut. Tim Pengembangan Perbankan Syariah meyakini pemberlakuan undang-undang ini merupakan momentum yang tepat untuk mentransformasikan PT Bank Susila Bakti dari bank konvensional menjadi bank syariah.

Oleh karena itu, Tim Pembina Bank Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana dalam Akta Notaris: Sutjipto, SH, No. Setelah pengukuhan dan pengakuan hukum tersebut, PT Bank Syariah Mandiri resmi mulai beroperasi pada hari Senin tanggal 25 Rajab 1420 H atau 1 November 1999.

Profil Singkat Bank Syariah Mandiri cabang Cimahi

Visi, Misi, Nilai, dan Budaya Perusahaan

Memahami dan memenuhi kebutuhan nasabah menjadikan Bank Syariah Mandiri sebagai mitra terpercaya dan menguntungkan. Bank Syariah Mandiri sebagai bank yang beroperasi berdasarkan prinsip syariah Islam telah membentuk budaya perusahaan yang mengacu pada sikap akhlaqul karimah (akhlak mulia) yang terangkum dalam lima pilar yang disingkat SIFAT yaitu.

Struktur Organisasi Bank Syariah Mandiri Cabang Cimahi

Setiap Bank Syariah wajib didampingi oleh Dewan Pengawas Syariah untuk menjunjung tinggi nilai-nilai Syariah dalam setiap komponen operasionalnya. DPSnya ditentukan oleh Dewan Syariah Nasional (DSN), sebuah badan yang berada di bawah Majelis Ulama Indonesia (MUI). Seluruh pedoman produk, layanan, dan operasional perbankan telah mendapat persetujuan DPS untuk memastikan kesesuaiannya dengan prinsip Syariah Islam.

Memberikan nasihat dan saran kepada Pengurus serta mengawasi kegiatan Bank agar sesuai dengan prinsip Syariah. Melakukan review secara berkala terhadap kepatuhan terhadap prinsip syariah mengenai mekanisme penghimpunan dana dan penyaluran dana serta layanan perbankan.

Produk-produk Bank Syariah Mandiri cabang Cimahi

Pembiayaan ini menggunakan akad ijarah karena dana talangan yang diberikan oleh bank berupa pinjaman sehingga nasabah dapat memperoleh manfaat dari uang tersebut dan selanjutnya nasabah wajib memberikan ganti rugi atas pinjaman tersebut. Akad ijarah digunakan untuk membiayai biaya sekolah, sedangkan akad murabahah digunakan untuk membiayai renovasi rumah, pembelian peralatan rumah tangga, pembelian kendaraan bermotor dan pembelian barang untuk usaha. Pembiayaan ini menggunakan akad ijarah karena dana talangan yang diberikan bank berupa pinjaman, sehingga. Nasabah dapat memperoleh manfaat dari dana tersebut dan selanjutnya nasabah wajib membayar sejumlah biaya atas pinjaman tersebut.

Layanan ini menggunakan akad ijarah karena pelanggan akan dikenakan biaya SMS atas transaksi yang dilakukan. Kumpulan dokumen bank lain yang letak bank peminatnya dalam satu tempat kliring dengan ciri-ciri sebagai berikut: Hasil kliring dikreditkan ke rekening nasabah atau ditransfer ke rekening nasabah di bank lain, mata uang Rupiah, bank hanya sebagai penerima. mengamanatkan dan mewakili (wakalah) nasabah apabila dokumennya ditolak, jika bank berkepentingan maka Bank Syariah Mandiri tidak bertanggung jawab. Dengan fitur: Nasabah harus memiliki rekening di Bank Syariah Mandiri, Rupiah atau mata uang asing lainnya (USD, SGD), Hasil penagihan dikreditkan ke rekening nasabah.

Dalam layanan ini juga terdapat akad ijarah karena BSM merupakan wakil investor yang dengan kata lain disebut . dengan manajer investasi, dari kinerjanya BSM mendapat imbalan. Dalam hal ini BSM menjadi perantara pembayaran sehingga memperoleh imbalan atas jasanya (ijarah). g) BSM Electronic Payroll merupakan layanan penggajian bagi pegawai perusahaan yang bekerjasama dengan BSM.

Penerapan Program KUR dalam Menunjang Profitabilitas Perusahaan

Sebagai lembaga intermediasi keuangan, Bank Syariah Mandiri Cabang Cimahi juga memperhatikan kebijakan yang akan diambil. Dilihat dari penggunaan pembiayaannya, pembiayaan UKM dapat dilakukan di Bank Syariah Mandiri Cabang Cimahi. UMKM di Bank Syariah Mandiri Cabang Cimahi dapat menawarkan berbagai produk pembiayaan antara lain:

Proses pembiayaan UMKM di Bank Syariah Mandiri Cabang Cimahi bagi nasabahnya sangat menekankan pada aspek teknis administrasi. Penerimaan atas keputusan ini dapat diperoleh di kantor pusat atau cabang yaitu Bank Syariah Mandiri Cabang Cimahi. Pengamanan pembiayaan UMKM di Bank Syariah Mandiri Cabang Cimahi dilakukan dengan langkah-langkah sebagai berikut.

Peningkatan ini disebabkan Bank Syariah Mandiri cabang Cimahi mulai memperoleh pendapatan dari pembiayaan yang dijaminkan. Namun secara keseluruhan rata-rata tingkat pembiayaan UMKM di Bank Syariah Mandiri cabang Cimahi sebesar 2,63%. Hal ini menunjukkan Bank Syariah Mandiri cabang Cimahi belum melaksanakan program KUR ini secara maksimal.

Tidak terdapat pengaruh produk Kredit Usaha Rakyat (KUR) terhadap profitabilitas Bank Syariah Mandiri cabang Cimahi.

PENGARUH PRODUK KREDIT USAHA RAKYAT TERHADAP

Pelaksanaan Program KUR dan Tingkat Profitabilitas

- Program KUR di BSM cabang Cimahi

- Profitabilitas di BSM cabang Cimahi

Pengaruh Program Kredit Usaha Rakyat Terhadap profitabilitas Bank Syariah

PENUTUP

Saran

Diharapkan bersama pemerintah dapat berkontribusi dalam meningkatkan penerbitan KUR dalam bentuk yang mudah dikenali masyarakat. Tidak banyak orang yang mengetahui program ini. Pemerintah diharapkan dapat meningkatkan penyaluran Kredit Usaha Rakyat di berbagai wilayah Indonesia sehingga dapat menjangkau para pelaku usaha kecil yang benar-benar membutuhkan.