BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Variabel Penelitian

Variabel yang digunakan pada penelitian ini adalah rasio likuditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas. Berikut adalah data masing- masing variabel.

4.1.1. Rasio Likuiditas

Menurut Otoritas Jasa Keuangan (OJK), likuditas adalah kemampuan untuk memenuhi seluruh kewajiban yang harus dilunasi segera dalam waktu yang singkat. Sebuah perusahaan dikatakan likujid apabila mempunyai alat pembayaran berupa harta lancar yang lebih besar dibandingkan dengan seluruh kewajibannya (liqujidity).Likujiditas adalah alat yang dapat digunakan untuk mengukur seberapa besar kemampuan perusahaan dalam memenuhi kewajiban lancarnya.

Menurut Fadillah et al. (2021), rasio likuiditas adalah kemampuan perusahaan untuk menghasilkan modal kerja bersih dari keseluruhan total aktiva yang dimilikinya. Likuiditas adalah kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Di samping itu tingginya rasio likuiditas menunjukkan kemampuan perusahaan dalam melunasi hutang jangka pendek.

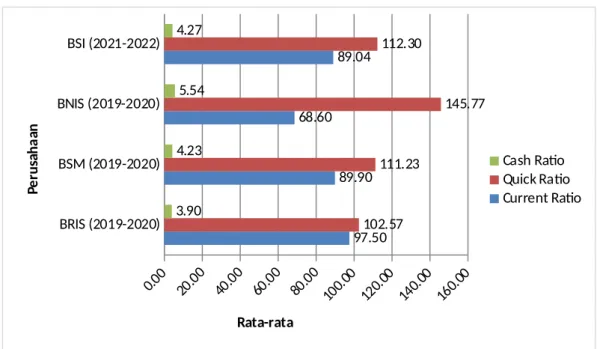

Data likuiditas dapat dilihat pada gambar 4.1 berikut.

BRIS (2019-2020) BSM (2019-2020) BNIS (2019-2020) BSI (2021-2022)

0.00 20.00

40.00 60.00

80.00 100.00

120.00 140.00

160.00 97.50

89.90 68.60

89.04

102.57 111.23

145.77 112.30

3.90 4.23 5.54 4.27

Cash Ratio Quick Ratio Current Ratio

Rata-rata

Perusahaan

Gambar 4.1 Rasio Likuiditas

Gambar 4.1 menunjukkan bahwa nilai likuiditas yang diukur dengan cash ratio, quick ratio, dan current ratio dimana cash ratio tertinggi ada pada BNIS yaitu sebesar 4.27, sedangkan terendah pada BRIS yaitu sebesar 3.90. Untuk quick ratio tertinggi pada BNIS yaitu sebesar 145.77, sedangkan terendah pada BRIS yaitu sebesar 102.57. Untuk current ratio tertinggi pada BRIS yaitu sebesar 97.50, sedangkan terendah pada BNIS yaitu sebesar 68.60.

4.1.2. Rasio Solvabilitas

Menurut Sitompul et al. (2021) rasio solvabilitas adalah kewajiban perusahaan kepada pihak lain yang belum terpenuhi dimana hutang merupakan sumber dana atau modal yang berasal dari kreditur dengan kata lain dimana aktiva dibiayai dengan hutang. Umumnya, penggunaan rasio solvabilitas akan disesuaikan dengan tujuan masing-masing perusahaan. Jadi, perusahaan bisa menggunakan rasio solvabilitas secara keseluruhan maupun sebagian dari

masing-masing jenis rasio solvabilitas yang ada. Data solvabilitas dapat dilihat pada gambar 4.2 berikut.

BRIS (2019-2020) BSM (2019-2020) BNIS (2019-2020) BSI (2021-2022)

0 200 400 600 800 1000 1200 97.50

89.90 68.60

89.04

1006.76 771.83

625.93 812.47

Debt to Equity Ratio Debt to Asset Ratio

Rata-rata

Perusahaan

Gambar 4.2 Rasio Solvabilitas

Gambar 4.2 menunjukkan bahwa nilai solvabilitas yang diukur dengan debt to equity ratio dan debt to asset ratio dimana debt to equity ratio tertinggi ada pada BRIS yaitu sebesar 1006.76, sedangkan terendah pada BNIS yaitu sebesar 625.93. Untuk debt to asset ratio tertinggi pada BRIS yaitu sebesar 97.50, sedangkan terendah pada BNIS yaitu sebesar 68.60.

4.1.3. Rasio Aktivitas

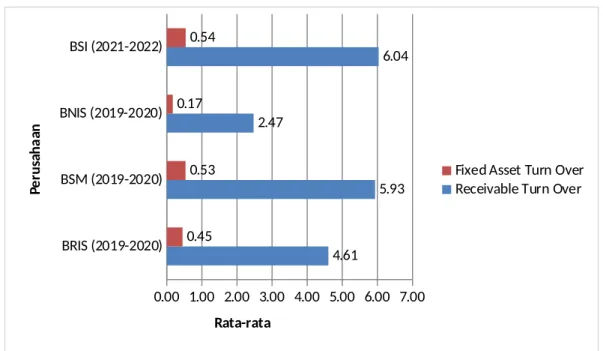

Menurut Hery (2021) rasio aktivitas adalah rasio yang digunakan untuk mengukur efisiensi suatu perusahaan pada aset yang dimilikinya. Rasio aktivitas adalah salah satu rasio yang membandingkan antara tingkat penjualan dan investasi pada semua aktiva yang dimiliki perusahaan. Data rasio aktivitas dapat dilihat pada gambar 4.3 berikut.

BRIS (2019-2020) BSM (2019-2020) BNIS (2019-2020) BSI (2021-2022)

0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 4.61

5.93 2.47

6.04

0.45 0.53 0.17

0.54

Fixed Asset Turn Over Receivable Turn Over

Rata-rata

Perusahaan

Gambar 4.3 Rasio Aktivitas

Gambar 4.3 menunjukkan bahwa nilai rasio aktivitas yang diukur dengan fixed asset turn over dan receivable turn over dimana fixed asset turn over tertinggi ada pada BSI yaitu sebesar 0.54, sedangkan terendah pada BNIS yaitu sebesar 0.17. Untuk receivable turn over tertinggi pada perusahaan BSI yaitu sebesar 6.04, sedangkan terendah pada BNIS yaitu sebesar 2.47.

4.1.4. Rasio Profitabilitas

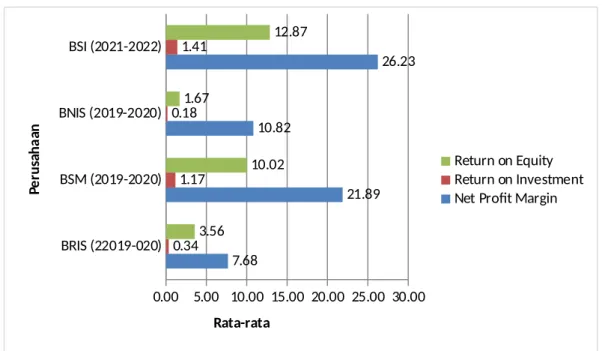

Menurut Fadillah et al. (2021), rasio profitabilitas merupakan kemampuan suatu perusahaan dalam mencari keuntungan yang berkaitan dengan penjualan penjualan, aset dan modal saham tertentu. Profitabilitas suatu perusahaan dapat dinilai melalui berbagai cara tergantung pada laba dan aktiva atau modal yang akan diperbandingkan satu dengan lainya. Data rasio profitabilitas dapat dilihat pada gambar 4.4 berikut.

BRIS (22019-020) BSM (2019-2020) BNIS (2019-2020) BSI (2021-2022)

0.00 5.00 10.00 15.00 20.00 25.00 30.00 7.68

21.89 10.82

26.23

0.34 1.17 0.18

1.41

3.56

10.02 1.67

12.87

Return on Equity Return on Investment Net Profit Margin

Rata-rata

Perusahaan

Gambar 4.4 Rasio Profitabilitas

Gambar 4.4 menunjukkan bahwa nilai profitabilitas yang diukur dengan return on equity, return on investment, dan net profit margin dimana return on equity tertinggi ada pada BSI yaitu sebesar 12.87, sedangkan terendah pada BNIS yaitu sebesar 1.67. Untuk return on investment tertinggi pada BSI yaitu sebesar 1.41, sedangkan terendah pada BNIS yaitu sebesar 0.18. Untuk net profit margin tertinggi pada BSI yaitu sebesar 26.23, sedangkan terendah pada BRIS yaitu sebesar 7.68.

4.1.5. Nilai Pasar

Menurut Soko dan Harjanti (2022) nilai pasar adalah rasio yang menggambarkan kondisi di pasar saham. Rasio ini memberi pemahaman bagi pihak manajemen perusahaan terhadap kondisi penerapan yang akan dilaksanakan dan dampaknya pada masa yang akan datang. Untuk mengukur nilai pasar suatu saham menggunakan Price Eraning Ratio (PER). PER adalah rasio untuk

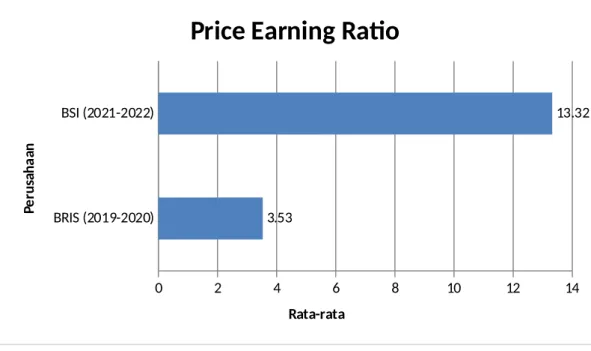

menetapkan nilai perusahaan yang mengukur harga saham relatif saat ini terhadap pendapatan per sahamnya. Data nilai pasar dapat dilihat pada gambar 4.5 berikut.

BRIS (2019-2020) BSI (2021-2022)

0 2 4 6 8 10 12 14

3.53

13.32

Price Earning Ratio

Rata-rata

Perusahaan

Gambar 4.5 Rasio PER

Gambar 4.5 menunjukkan bahwa nilai PER dimana rata-rata untuk BRIS adalah sebesar 3.53 sedangkan rata-rata untuk saham BSI adalah 13.32.

4.2 Hasil Uji Perbedaan (Uji t Paired Sample)

Uji t berpasangan (paired t-test) adalah salah satu metode pengujian hipotesis dimana data yang digunakan tidak bebas (berpasangan). Berikut adalah hasil pengujiannya.

4.2.1. Current Ratio

Hasil uji beda current ratio antara sebelum dan sesudah merger dapat dilihat pada Tabel berikut.

Tabel 4.1

Uji t Paired Sample Current Ratio

Uji Paired Perusahaan Mean Sig. Keismpulan

BRIS VS BSI BRIS 89.80

0.071 Tidak terdapat perbedaan

BSI 91.27

BSM VS BSI BSM 94.58

0.000 Terdapat perbedaan

BSI 91.27

BNIS VS BSI BNIS 67.91

0.000 Terdapat perbedaan

BSI 91.27

Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian adalah sebagai berikut.

1. Hasil uji beda BRIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.071 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan current ratio sebelum dan sesudah merger.

2. Hasil uji beda BSM dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan current ratio sebelum dan sesudah merger dengan current ratio sebelum merger lebih besar daripada sesudah merger

3. Hasil uji beda BNIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan current ratio sebelum dan sesudah merger dengan nilai current ratio sesudah merger lebih besar daripada sebelum merger.

4.2.2. Quick Ratio

Hasil uji beda quick ratio antara sebelum dan sesudah merger dapat dilihat pada Tabel berikut.

Tabel 4.2

Uji t Paired Sample QujickRatio

Uji Paired Perusahaan Mean Sig. Keismpulan

BRIS VS BSI BRIS 111.51

0.043 Terdapat perbedaan BSI 109.57

BSM VS BSI BSM 105.91

0.000 Terdapat perbedaan BSI 109.57

BNIS VS BSI BNIS 148.17 0.000 Terdapat perbedaan

BSI 109.57 Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian adalah sebagai berikut.

1. Hasil uji beda BRIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.043 atau lebih kecil dari 0.05 dimana terdapat perbedaan quick ratio sebelum dan sesudah merger dengan nilai quick ratio sebelum merger lebih besar daripada sesudah merger

2. Hasil uji beda BSM dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan quick ratio sebelum dan sesudah merger dengan quick ratio sesudah merger lebih besar daripada sebelum merger

3. Hasil uji beda BNIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan quick ratio sebelum dan sesudah merger dengan nilai quick ratio sebelum merger lebih besar daripada sesudah merger.

4.2.3. Cash Ratio

Hasil uji beda cash ratio antara sebelum dan sesudah merger dapat dilihat pada Tabel berikut.

Tabel 4.3

Uji t Paired Sample Cash Ratio

Uji Paired Perusahaan Mean Sig. Kesimpulan

BRIS VS BSI BRIS 4.237

0.043 Terdapat perbedaan

BSI 4.163

BSM VS BSI BSM 4.024

0.000 Terdapat perbedaan

BSI 4.163

BNIS VS BSI BNIS 5.630 0.000 Terdapat perbedaan

BSI 4.163

Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian adalah sebagai berikut.

1. Hasil uji beda BRIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.043 atau lebih kecil dari 0.05 dimana terdapat perbedaan cash ratio sebelum dan sesudah merger dengan nilai cash ratio sebelum merger lebih besar daripada sesudah merger

2. Hasil uji beda BSM dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan cash ratio sebelum dan sesudah merger dengan cash ratio sesudah merger lebih besar daripada sebelum merger

3. Hasil uji beda BNIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan cash ratio sebelum dan sesudah merger dengan nilai cash ratio sebelum merger lebih besar daripada sesudah merger.

4.2.4. Debt to Asset Ratio

Hasil uji beda debt to asset ratio antara sebelum dan sesudah merger dapat dilihat pada Tabel berikut.

Tabel 4.4

Uji t Paired Sample Debt to Asset Ratio

Uji Paired Perusahaan Mean Sig. Keismpulan

BRIS VS BSI BRIS 89.80

0.071 Tidak terdapat perbedaan

BSI 91.27

BSM VS BSI BSM 94.58

0.000 Terdapat perbedaan

BSI 91.27

BNIS VS BSI BNIS 67.55 0.000 Terdapat perbedaan

BSI 91.27

Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian adalah sebagai berikut.

1. Hasil uji beda BRIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.071 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan debt to asset ratio sebelum dan sesudah merger.

2. Hasil uji beda BSM dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan debt to asset ratio sebelum dan sesudah merger dengan debt to asset ratio sebelum merger lebih besar daripada sesudah merger

3. Hasil uji beda BNIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan debt to asset ratio sebelum dan sesudah merger dengan nilai debt to asset ratio sesudah merger lebih besar daripada sebelum merger.

4.2.5. Debt to Equity Ratio

Hasil uji beda debt to equity ratio antara sebelum dan sesudah merger dapat dilihat pada Tabel berikut.

Tabel 4.5

Uji t Paired Sample Debt to Equjity Ratio

Uji Paired Perusahaan Mean Sig. Keismpulan

BRIS VS BSI BRIS 770.28

0.000 Terdapat perbedaan BSI 929.58

BSM VS BSI BSM 889.10

0.000 Terdapat perbedaan BSI 929.58

BNIS VS BSI BNIS 686.91 0.000 Terdapat perbedaan

BSI 929.58 Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian adalah sebagai berikut.

1. Hasil uji beda BRIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan debt to equity ratio sebelum dan sesudah merger dengan nilai debt to equity ratio sesudah merger lebih besar daripada sebelum merger

2. Hasil uji beda BSM dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan debt to equity ratio sebelum dan sesudah merger dengan debt to equity ratio sesudah merger lebih besar daripada sebelum merger

3. Hasil uji beda BNIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan debt to equity ratio sebelum dan sesudah merger dengan nilai debt to equity ratio sesudah merger lebih besar daripada sebelum merger.

4.2.6. Receivable Turn Over

Hasil uji beda receivable turn over antara sebelum dan sesudah merger dapat dilihat pada Tabel berikut.

Tabel 4.6

Uji t Paired Sample Receivable Turn Over

Uji Paired Perusahaan Mean Sig. Keismpulan

BRIS VS BSI BRIS 3.07

0.921 Tidak terdapat perbedaan

BSI 3.02

BSM VS BSI BSM 3.15

0.789 Tidak terdapat perbedaan

BSI 3.02

BNIS VS BSI BNIS 1.42

0.000 Terdapat perbedaan

BSI 3.02

Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian adalah sebagai berikut.

1. Hasil uji beda BRIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.921 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan receivable turn over sebelum dan sesudah merger.

2. Hasil uji beda BSM dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.789 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan receivable turn over sebelum dan sesudah merger.

3. Hasil uji beda BNIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan receivable turn over sebelum dan sesudah merger dengan nilai receivable turn over sesudah merger lebih besar daripada sebelum merger.

4.2.7. Fixed Asset Turn Over

Hasil uji beda fixed asset turn over antara sebelum dan sesudah merger dapat dilihat pada Tabel berikut.

Tabel 4.7

Uji t Paired Sample Fix Asset Turn Over

Uji Paired Perusahaan Mean Sig. Keismpulan

BRIS VS BSI BRIS 0.02

0.963 Tidak terdapat perbedaan

BSI 0.02

BSM VS BSI BSM 0.02

0.642 Tidak terdapat perbedaan

BSI 0.02

BNIS VS BSI BNIS 0.00 0.000 Terdapat perbedaan

BSI 0.02

Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian adalah sebagai berikut.

1. Hasil uji beda BRIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.963 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan fixed asset turn over sebelum dan sesudah merger.

2. Hasil uji beda BSM dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.789 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan fixed asset turn over sebelum dan sesudah merger.

3. Hasil uji beda BNIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan fixed asset turn over sebelum dan sesudah merger dengan nilai fixed asset turn over sesudah merger lebih besar daripada sebelum merger.

4.2.8. Net Profit Margin

Hasil uji beda net profit margin antara sebelum dan sesudah merger dapat dilihat pada Tabel berikut.

Tabel 4.8

Uji t Paired Sample Net Profit Margin

Uji Paired Perusahaan Mean Sig. Keismpulan

BRIS VS BSI BRIS 6.97

0.000 Terdapat perbedaan

BSI 21.82

BSM VS BSI BSM 22.86

0.000 Terdapat perbedaan

BSI 21.82

BNIS VS BSI BNIS 15.33 0.000 Terdapat perbedaan

BSI 21.82

Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian adalah sebagai berikut.

1. Hasil uji beda BRIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan net profit margin sebelum dan sesudah merger dengan nilai net profit margin net profit margin sesudah merger lebih besar daripada sebelum merger

2. Hasil uji beda BSM dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan net profit margin sebelum dan sesudah merger dengan net profit margin sebelum merger lebih besar daripada sesudah merger

3. Hasil uji beda BNIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan net profit margin sebelum dan sesudah merger dengan nilai net profit margin sesudah merger lebih besar daripada sebelum merger.

4.2.9. Return on Investment

Hasil uji beda return on investment antara sebelum dan sesudah merger dapat dilihat pada Tabel berikut.

Tabel 4.9

Uji t Paired Sample Return on Investment

Uji Paired Perusahaan Mean Sig. Keismpulan

BRIS VS BSI BRIS 0.18

0.000 Terdapat perbedaan

BSI 0.67

BSM VS BSI BSM 0.67

0.999 Tidak terdapat perbedaan

BSI 0.67

BNIS VS BSI BNIS 0.10

0.000 Terdapat perbedaan

BSI 0.67

Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian adalah sebagai berikut.

1. Hasil uji beda BRIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan return on investment sebelum dan sesudah merger dengan nilai return on investment sesudah merger lebih besar daripada sebelum merger 2. Hasil uji beda BSM dan BSI sebelum dan sesudah merger diperoleh nilai

signifikansi sebesar 0.999 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan return on investment sebelum dan sesudah merger.

3. Hasil uji beda BNIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan return on investment sebelum dan sesudah merger dengan nilai return on investment sesudah merger lebih besar daripada sebelum merger.

4.2.10. Return on Equity

Hasil uji beda return on equity antara sebelum dan sesudah merger dapat dilihat pada Tabel berikut.

Tabel 4.10

Uji t Paired Sample Return on Equity

Uji Paired Perusahaan Mean Sig. Kesimpulan

BRIS VS BSI BRIS 1.69

0.000 Terdapat perbedaan

BSI 6.68

BSM VS BSI BSM 6.23

0.999 Tidak terdapat perbedaan

BSI 6.68

BNIS VS BSI BNIS 1.10

0.000 Terdapat perbedaan

BSI 6.68

Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian adalah sebagai berikut.

1. Hasil uji beda BRIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan return on equity sebelum dan sesudah merger dengan return on equity sesudah merger lebih besar daripada sebelum merger

2. Hasil uji beda BSM dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.999 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan return on equity sebelum dan sesudah merger.

3. Hasil uji beda BNIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan return on equity sebelum dan sesudah merger dengan nilai return on equity sesudah merger lebih besar daripada sebelum merger.

4.2.11. Nilai Pasar

Hasil uji beda nilai pasar antara sebelum dan sesudah merger dapat dilihat pada tabel berikut.

Tabel 4.11

Uji t Paired Sample Nilai Pasar

Uji Paired Perusahaan Mean Sig. Keismpulan BRIS, BSM,

BNIS VS BSI

BRIS, BSM,

BNIS 3.53 0.000 Terdapat perbedaan

BSI 13.32

Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian uji beda gabungan BRIS, BSM dan BNIS dan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan nilai pasar sebelum dan sesudah merger dengan nilai pasar sesudah merger lebih besar daripada sebelum merger. Hasil penelitian ini sejalan dengan penelitian Saleh (2021) dan Alandra dan Yunita (2022) dimana terdapat perbedaan nilai PER sebelum dan sesudah merger.

4.2.12. Gabungan (BRIS, BSM, dan BNIS) VS BSI

Hasil uji beda rasio likuiditas, rasio solvabilitas, rasio aktivitas dan rasio profitabilitas antara gabungan BRIS, BSM, dan BNIS sebelum merger dengan BSI sesudah merger dapat dilihat pada tabel berikut.

Tabel 4.12

Uji t Paired Sample Gabungan (BRIS, BSM, dan BNIS) VS BSI

Rasio Waktu Mean Sig. Keismpulan

Current Ratio Sesudah 91.2779 0.086 Tidak terdapat perbedaan Sebelum 83.9821

Quick Ratio

Sesudah 109.574

2 0.028 Terdapat perbedaan Sebelum 121.870

0

Cash Ratio Sesudah 4.1646 0.033 Terdapat perbedaan Sebelum 4.6312

Debt to Asset Ratio

Sesudah 91.2779

0.086 Tidak terdapat perbedaan Sebelum 83.9821

Debt to Equity Ratio

Sesudah 929.587

1 0.211 Tidak terdapat perbedaan Sebelum 782.100

0 Receivable Turn

Over

Sesudah 3.0292

0.000 Terdapat perbedaan Sebelum 2.5517

Fix Asset Turn Over

Sesudah .0263 0.000 Terdapat perbedaan Sebelum .0213

Net Profit Margin

Sesudah 21.8258

0.099 Tidak terdapat perbedaan Sebelum 15.0587

Return on Investmenr

Sesudah .6729 0.000 Terdapat perbedaan Sebelum .3233

Retun on Equity Sesudah 6.6825

0.000 Terdapat perbedaan Sebelum 3.0125

Sumber: Data Sekunder yang diolah, 2023

Dari hasil uji perbedaan di atas, maka hasil penelitian adalah sebagai berikut.

1. Hasil uji beda pada current ratio antara gabungan BRIS, BNIS, dan BSM dengan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.086 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan current ratio sebelum dan sesudah merger. Hasil ini tidak sejalan dengan penelitian Saleh (2021) dan Amatillah et al. (2021) dimana hasil penelitian menunjukkan terdapat perbedaan current ratio sebelum dan sesudah merger.

2. Hasil uji beda pada quick ratio antara gabungan BRIS, BNIS, dan BSM dengan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.028 atau lebih kecil dari 0.05 dimana terdapat perbedaan quick ratio sebelum dan sesudah merger.

3. Hasil uji beda pada cash ratio antara gabungan BRIS, BNIS, dan BSM dengan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.033 atau lebih kecil dari 0.05 dimana terdapat perbedaan cash ratio sebelum dan sesudah merger.

4. Hasil uji beda pada debt to asset ratio antara gabungan BRIS, BNIS, dan BSM dengan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.086 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan debt to asset ratio sebelum dan sesudah merger.

5. Hasil uji beda pada debt to equity ratio antara gabungan BRIS, BNIS, dan BSM dengan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.211 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan debt to equity ratio sebelum dan sesudah merger. Hasil ini tidak sejalan dengan penelitian Alandra dan Yunita (2021) dan Amatillah et al. (2021) dimana hasil penelitian menunjukkan terdapat perbedaan debt to equity ratio sebelum dan sesudah merger.

6. Hasil uji beda pada receivable turn over antara gabungan BRIS, BNIS, dan BSM dengan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan receivable turn over sebelum dan sesudah merger.

7. Hasil uji beda pada fix asset turn over antara gabungan BRIS, BNIS, dan BSM dengan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan fix asset turn over sebelum dan sesudah merger.

8. Hasil uji beda pada net profit margin antara gabungan BRIS, BNIS, dan BSM dengan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.099 atau lebih besar dari 0.05 dimana tidak terdapat perbedaan net profit margin sebelum dan sesudah merger. Hasil penelitian ini berbanding terbalik dengan penelitian Saleh (2021) dan Alandra dan Yunita (2021) dimana hasil penelitian menunjukkan terdapat perbedaan net profit margin sebelum dan sesudah merger.

9. Hasil uji beda pada return on investment antara gabungan BRIS, BNIS, dan BSM dengan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan return on investment sebelum dan sesudah merger.

10. Hasil uji beda pada return on equity antara gabungan BRIS, BNIS, dan BSM dengan BSI sebelum dan sesudah merger diperoleh nilai signifikansi sebesar 0.000 atau lebih kecil dari 0.05 dimana terdapat perbedaan return on equity sebelum dan sesudah merger.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Hasil uji beda likuiditas sebagai berikut:

a. Hasil uji beda current ratio BRIS dan BSI sebelum dan sesudah merger ialah tidak terdapat perbedaan current ratio sebelum dan sesudah merger. Hasil uji beda current ratio BSM dan BSI serta BNIS dan BSI sebelum dan sesudah merger ialah terdapat perbedaan current ratio sebelum dan sesudah merger.

b. Hasil uji beda quick ratio BRIS dan BSI , BSM dan BSI , serta BNIS dan BSI sebelum dan sesudah merger ialah terdapat perbedaan quick ratio sebelum dan sesudah merger.

c. Hasil uji beda cash ratio BRIS dan BSI , BSM dan BSI , serta BNIS dan BSI sebelum dan sesudah merger ialah terdapat perbedaan cash ratio sebelum dan sesudah merger.

2. Hasil uji beda solvabilitas sebagai berikut.

a. Hasil uji beda debt to asset ratio BRIS dan BSI sebelum dan sesudah merger ialah tidak terdapat perbedaan current ratio sebelum dan sesudah merger. Hasil uji beda current ratio BSM dan BSI serta BNIS dan BSI sebelum dan sesudah merger ialah terdapat perbedaan debt to asset ratio sebelum dan sesudah merger

b. Hasil uji beda debt to equity ratio BRIS dan BSI , BSM dan BSI , serta BNIS dan BSI sebelum dan sesudah merger ialah terdapat perbedaan debt to equity ratio sebelum dan sesudah merger.

3. Hasil uji beda aktivitas sebagai berikut.

a. Hasil uji beda receivable turn over BRIS dan BSI serta BSM dan BSI sebelum dan sesudah merger ialah tidak terdapat perbedaan receivable turn over sebelum dan sesudah merger. Hasil uji beda receivable turn over BNIS dan BSI sebelum dan sesudah merger ialah terdapat perbedaan receivable turn over sebelum dan sesudah merger

b. Hasil uji beda fix asset turn over BRIS dan BSI serta BSM dan BSI sebelum dan sesudah merger ialah tidak terdapat perbedaan fix asset turn over sebelum dan sesudah merger. Hasil uji beda fix asset turn over BNIS dan BSI sebelum dan sesudah merger ialah terdapat perbedaan fix asset turn over sebelum dan sesudah merger.

4. Hasil uji beda profitabilitas sebagai berikut.

a. Hasil uji beda net profit margin BRIS dan BSI , BSM dan BSI , serta BNIS dan BSI sebelum dan sesudah merger ialah terdapat perbedaan net profit margin sebelum dan sesudah merger.

b. Hasil uji beda return on investment BRIS dan BSI serta BNIS dan BSI sebelum dan sesudah merger ialah terdapat perbedaan return on investment sebelum dan sesudah merger. Hasil uji beda return on investment BSM dan BSI sebelum dan sesudah merger ialah tidak terdapat perbedaan return on investment sebelum dan sesudah merger.

c. Hasil uji beda return on equity BRIS dan BSI serta BNIS dan BSI sebelum dan sesudah merger ialah terdapat perbedaan return on equity sebelum dan sesudah merger. Hasil uji beda return on equity BSM dan BSI sebelum dan sesudah merger ialah tidak .terdapat perbedaan return on equity sebelum dan sesudah merger.

5. Terdapat perbedaan nilai pasar antara BRIS dan BSI sebelum dan sesudah merger.

6. Terdapat perbedaan nilai quick ratio, cash ratio, receivable turn over, fix asset turn over, dan return on investment serta return on equity pada perbandingan gabungan BRIS, BSM, dan BNIS sebelum merger dengan BSI setelah merger. Tetapi tidak terdapat perbedaan pada current ratio, debt to asset ratio, dan debt equity ratio serta net profit margin pada perbandingan gabungan BRIS, BSM, dan BNIS sebelum merger dengan BSI setelah merger.

5.2 Saran

1. Memperbesar sampel penelitian dengan cara menambah periode pengamatan (pooling data), sehingga variasi data antar-tahun dapat lebih terlihat.

2. Menambah variabel baru, misalnya dengan memasukkan manajemen laba 3. Memodifikasi model, misalnya dengan menambahkan variabel pemoderasi

(moderating variable).