Untuk melakukan hal ini, ia mengklasifikasikan setiap saham untuk dinilai ke dalam salah satu dari tiga kategori berdasarkan tingkat pertumbuhan dividen yang diharapkan. Kasus Tingkat Pertumbuhan Berganda Salah satu dari tiga kemungkinan bentuk model diskon dividen, yang melibatkan dua atau lebih tingkat pertumbuhan dividen yang diharapkan.

MODEL TINGKAT PERTUMBUHAN BERGANDA

3 Ciri yang membedakan situasi pertumbuhan berganda adalah adanya setidaknya dua tingkat pertumbuhan yang berbeda, salah satunya bisa saja nol. V0 ¼ PV dividen selama periode pertumbuhan yang tidak biasa, berdasarkan tingkat pertumbuhan gs þ PV dari harga terminal ðyang merupakan fungsi dari semua dividen pada saat itu. Model pertumbuhan dua fase Model pertumbuhan berganda yang terkenal adalah model dua fase.

Dividen pada periode n þ 1 sama dengan dividen yang dibayarkan pada periode n ditambah dengan tingkat pertumbuhan baru, gc. Karena sebagian besar model melibatkan penghitungan tingkat pertumbuhan konstan, mengubah parameter apa pun jelas akan memengaruhi estimasi nilai akhir. Keterbatasan Kasus Tingkat Pertumbuhan Berganda Seperti disebutkan sebelumnya, DDM memiliki keterbatasan dan ini jelas berlaku pada model tingkat pertumbuhan berganda.

Sekalipun rumusan ini benar, banyak investor percaya (1) mereka tidak akan berada dalam nilai dividen ini dari tahun ke 6 hingga N. Langkah terakhir adalah menjumlahkan dua nilai sekarang :. Nilainya harus didiskontokan ke masa sekarang, dengan menggunakan faktor nilai sekarang lima tahun sebesar 10 persen, 0,621. Dalam studi awal mereka mengenai konsep penilaian, investor sering merasa terganggu oleh kenyataan bahwa model diskon dividen hanya berisi dividen dan aliran dividen yang tidak terbatas.

DIVIDEN, DIVIDEN—BAGAIMANA DENGAN KEUNTUNGAN MODAL?

MODEL DISKON DIVIDEN DALAM PRAKTEKNYA

Investor dapat menggunakan Persamaan 10-9 untuk memperkirakan tingkat pengembalian yang diharapkan pada saham dengan pertumbuhan konstan, E(R), dan kemudian membandingkan estimasi tersebut dengan tingkat pengembalian yang disyaratkan (RR). Ingatlah bahwa tingkat pengembalian yang disyaratkan untuk suatu saham biasa, atau sekuritas apa pun, didefinisikan sebagai tingkat pengembalian minimum yang diharapkan yang diperlukan untuk mendorong investor membelinya. Terlepas dari itu, semuanya melibatkan konsep dasar yang sama – perkiraan arus kas masa depan, didiskontokan menjadi hari ini menggunakan tingkat diskonto untuk mencerminkan nilai waktu uang dan risiko yang terlibat.

Seperti disebutkan di awal pembahasan ini, perbedaan utamanya adalah arus kas (dalam ekuitas atau dalam perusahaan) yang akan didiskontokan dan tingkat diskonto yang akan digunakan (tingkat pengembalian yang disyaratkan atau biaya modal rata-rata tertimbang). Sekali lagi, asumsi standarnya adalah bahwa setelah beberapa periode pertumbuhan pesat, arus kas bebas melambat dan tumbuh pada tingkat pertumbuhan normal untuk masa depan yang tidak terbatas. Untuk keperluan pembahasan penilaian, kami akan fokus pada definisi arus kas yang digunakan dalam analisis penilaian.

ARUS KAS BEBAS KE PERUSAHAAN

Rumusan alternatif menggunakan EBIT (Earnings Before Interest and Taxes) sebagai berikut: FCFF ¼ EBIT ð1 Tarif PajakÞ þ Penyusutan Belanja Modal Perubahan Modal Kerja. Demikian pula, model ini dapat diterapkan pada perusahaan dengan tingkat pertumbuhan berganda, sekali lagi dengan menggunakan metodologi yang dijelaskan dalam diskusi DDM. Format alternatifnya adalah FCFE ¼ Pendapatan Bersih ðPenyusutan Belanja ModalÞðPerubahan Modal Kerja Non Tunai ÞþðPembayaran Utang Baru yang DiterbitkanÞ:.

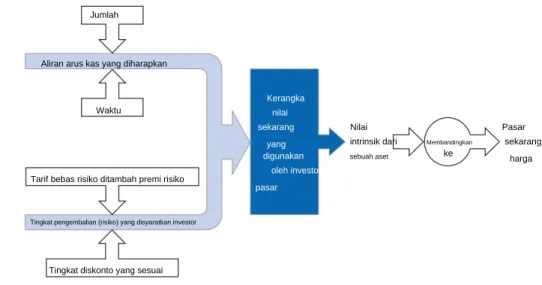

NILAI INTRINSIK DAN HARGA PASAR

Demikian pula, jika analisis cermat Anda menunjukkan bahwa nilai intrinsik Cisco adalah $14 saat sedang diperdagangkan. Menggunakan Nilai Intrinsik Ingatlah selalu bahwa proses penilaian adalah sebuah seni, bukan ilmu pengetahuan—proses ini tidak akan pernah menjadi proses yang pasti karena melibatkan prediksi masa depan. Apakah penggunaan model yang mencakup arus kas bebas membuat penilaian lebih mudah bagi investor? Cara cerdas untuk membuat keputusan investasi menggunakan nilai intrinsik adalah dengan mendasarkannya pada perbedaan signifikan antara harga saat ini versus nilai perkiraan (yang dihitung).

Namun jika Anda melakukan analisis yang cermat dan memperkirakan nilai intrinsik Cisco sebesar $20 saat dijual seharga $10, Anda sebaiknya membeli karena saham tersebut dinilai terlalu rendah. Aspek yang menarik dari pendekatan ini adalah kesederhanaannya - mengalikan dua variabel untuk mendapatkan perkiraan nilai intrinsik. Namun, kita dapat memperkirakan EPS tahun depan dan menerapkan rasio P/E yang sesuai dengan angka pendapatan tersebut untuk memperoleh estimasi nilai intrinsik.

HARGA/NILAI BUKU

RASIO HARGA/PENDAPATAN

Teknik penilaian yang semakin mendapat perhatian dalam beberapa tahun terakhir adalah rasio harga/penjualan (PSR). Di sisi lain, rasio PSR dapat digunakan untuk menilai perusahaan publik mana pun, termasuk perusahaan yang tidak mempunyai laba. Contoh 10-8 Pada bulan Februari 2012, Ford Motors, dengan jumlah pabrik dan peralatan yang besar, memiliki rasio harga terhadap buku sebesar 8,1.

Coca-Cola, sebaliknya, memiliki rasio harga terhadap buku sebesar 4,7, sedangkan rasio yang sama untuk S&P 500 adalah 2,1. Sebaliknya, bank cenderung memiliki investasi yang mudah dinilai dan dekat dengan pembukuan. nilai , sehingga rasionya cenderung mendekati satu. Aturan praktis PSR adalah mengatakan bahwa PSR sebesar 1,0 adalah rata-rata untuk semua perusahaan, dan oleh karena itu perusahaan yang PSR-nya kurang dari 1,0, katakanlah 0,5, adalah perusahaan yang murah. Misalnya, pengecer cenderung memiliki rasio harga terhadap penjualan yang rendah karena margin yang rendah, sedangkan perusahaan bioteknologi cenderung memiliki rasio harga terhadap penjualan yang tinggi.20 Selain itu, rasio PSR suatu perusahaan harus dibandingkan dengan rasio PSR perusahaannya. pesaing serta rasio PSR.

ANALISIS NILAI TAMBAH EKONOMI

Beberapa penelitian terbaru menunjukkan bahwa investor sebaiknya fokus pada saham-saham yang memiliki kejutan pendapatan dan kejutan pendapatan. Logikanya di sini adalah bahwa kejutan pendapatan yang didasarkan pada peningkatan pendapatan lebih signifikan dibandingkan kejutan pendapatan yang didasarkan pada peningkatan pendapatan yang lebih rendah. Namun, seperti yang telah kita pelajari, ketidakterbatasan bukanlah suatu masalah dan dividen di masa depan dapat didasarkan pada tingkat pertumbuhan yang diharapkan.

Secara konseptual, estimasi terbaik atas nilai sekarang saham biasa suatu perusahaan adalah nilai sekarang (perkiraan) arus kas yang akan dihasilkan perusahaan. Lagi pula, menurut mereka, tidak ada yang bisa memprediksi dividen masa depan dengan sangat akurat sehubungan dengan DDM. 3 Setiap model dan pendekatan penilaian, jika dilakukan dengan benar, memerlukan estimasi ketidakpastian di masa depan dan/atau pertimbangan mengenai nilai kini.

Kami telah menjelaskan pendekatan yang paling umum digunakan dalam analisis fundamental - teknik arus kas yang didiskontokan, kelipatan pendapatan, dan teknik penilaian relatif. Banyak saham-saham unggulan di perekonomian baru yang anjlok 80 persen atau lebih, dan ratusan perusahaan Internet bangkrut. Untuk bertahan dan sukses, cepat atau lambat suatu bisnis harus menghasilkan arus kas dan menghasilkan keuntungan.

Pada akhir tahun 1990-an dan memasuki tahun 2000, investor terjebak dalam gelembung spekulatif yang melibatkan saham-saham "Ekonomi Baru" seperti eToys dan Dr.Koop.com. Perusahaan-perusahaan baru ini, termasuk Internet, dianggap mewakili gelombang masa depan dan lebih diminati dibandingkan saham-saham "Ekonomi Lama". Sedangkan Standard & Poor's dalam Outlooknya merekomendasikan saham dengan menggunakan analisis arus kas yang diperhitungkan.

Jika dua atau lebih tingkat pertumbuhan diharapkan, model pertumbuhan berganda harus digunakan dimana aliran dividen masa depan diidentifikasi sebelum didiskontokan. Dengan menggunakan versi DDM ini, ekspektasi dividen pada periode berikutnya dibagi dengan selisih antara return yang diharapkan dan pertumbuhan dividen yang diharapkan. 10-23 Setelah memperkirakan keuntungan yang diharapkan dari saham dengan pertumbuhan konstan, bagaimana seorang investor dapat memutuskan apakah akan membeli saham tersebut.

Langkah pertama dalam memecahkan masalah penilaian saham biasa adalah mengidentifikasi jenis pertumbuhan yang terlibat dalam aliran dividen. Salah satu keuntungan menggunakan DDM adalah estimasi nilai intrinsik tidak terlalu sensitif terhadap estimasi pertumbuhan dividen yang diharapkan. 10-14 Apakah benar jika dikatakan bahwa penilaian saham biasa adalah suatu seni dan bukan ilmu pengetahuan?

Kedua, perhatikan bahwa dividen yang diberikan pada soal adalah D1 karena ditetapkan sebagai dividen yang dibayarkan pada periode berikutnya. Kita dapat langsung mengenali bahwa terdapat beberapa penilaian pertumbuhan karena lebih dari satu tingkat pertumbuhan telah diberikan. 10-2 Baddour Legal Services saat ini membayar dividen sebesar $2 per saham. saham, yang diperkirakan akan tumbuh pada tingkat konstan sebesar 7 persen per tahun.

Perhatikan bahwa persamaan ini memerlukan D1 sebagai pembilangnya dan dividen yang diberikan dalam soal ini adalah dividen yang sedang dibayarkan, D0. Dividen saat ini sebesar $2 per saham diperkirakan akan terus tumbuh pada tingkat tinggi sebesar 20 persen per tahun selama tiga tahun ke depan. Karena risiko yang terkait dengan pertumbuhan pesat tersebut, tingkat pengembalian yang dibutuhkan atas saham ini adalah 22 persen.

Berapa jumlah maksimum yang harus dibayar investor dengan tingkat pengembalian 14% untuk Perusahaan Kendall. 10-9 Kendall Consulting Company saat ini menjual seharga $30, membayar dividen sebesar $1,20, dan investor mengharapkan dividen tumbuh pada tingkat konstan sebesar 5 persen per tahun. Suku bunga bebas risiko (RF) saat ini adalah 4 persen, dan ekspektasi keuntungan pasar untuk tahun depan adalah 15 persen.

Jika diberikan saham preferen dengan dividen tahunan sebesar $3,5 per saham dan harga $40, berapakah tingkat pengembalian yang disyaratkan? Sekarang anggaplah suku bunga naik, maka investor meminta tingkat pengembalian yang disyaratkan sebesar 10 persen. Dengan asumsi tingkat pertumbuhan dividen yang diharapkan adalah 10 persen, dan investor memiliki tingkat pengembalian yang disyaratkan sebesar 16 persen, apakah saham ini merupakan pilihan yang baik untuk dibeli.

Tingkat bebas risiko yang sesuai untuk analisis ini adalah 5,5 persen, dan tingkat pengembalian pasar yang diharapkan adalah 10,5 persen. 3 Hitung harga saham di sel G19 pada awal Tahun ke-15, dengan tingkat pertumbuhan konstan sebesar 5 persen. 3 Runyon Industries diperkirakan akan menikmati tingkat pertumbuhan dividen yang sangat pesat sebesar 30 persen per tahun selama empat tahun ke depan.

Tingkat pertumbuhan ini diperkirakan akan melambat menjadi 20 persen per tahun selama lima tahun ke depan. Jika seluruh dividen masa depan didiskontokan kembali ke hari ini dengan tingkat pengembalian yang sesuai, maka ini adalah jumlah maksimum (berdasarkan nilai sekarang) yang akan diterima pemegang saham dengan memiliki saham tersebut, dan oleh karena itu merupakan perkiraan nilai saham tersebut. 4 Di sel G20, kurangi harga yang ditemukan di 3) kembali ke nilai hari ini dengan jumlah yang sesuai. 10-1 Tingkat pengembalian yang disyaratkan suatu saham adalah tingkat pengembalian minimum yang diharapkan yang harus mendorong investor untuk membeli saham tersebut.