Pengaruh analisis indikator keuangan terhadap perkembangan usaha salah satu perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011-. ANALISIS DAMPAK INDIKATOR KEUANGAN TERHADAP PERKEMBANGAN USAHA PADA SALAH SATU PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE STUDI KASUS PADA PT. HM SAMPOERNA TBK)”. Berdasarkan uraian di atas, maka peneliti ingin menganalisis dalam bentuk skripsi yang berjudul “ANALISIS DAMPAK PIDANA KEUANGAN TERHADAP PERKEMBANGAN USAHA PADA SALAH SATU PERUSAHAAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE STUDI KASUS PADA PT. HM SAMPOERNA TBK)”.

Yang mana variabel likuiditas, variabel leverage, variabel profitabilitas mempunyai pengaruh dominan terhadap perkembangan bisnis PT. Untuk mengetahui variabel likuiditas (Current Ratio), variabel leverage (Debt to Asset Ratio), variabel profitabilitas (Return On Asset) yang mempunyai pengaruh dominan terhadap perkembangan bisnis PT.

PENDAHULUAN

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Untuk memperoleh arah dan uraian yang jelas terhadap apa yang ditulis, serta dapat memberikan gambaran mengenai keseluruhan penulis, maka komponen-komponen pengarang dilaksanakan sedemikian rupa sehingga membentuk suatu kesatuan yang utuh, sesuai dengan sistem penulisan yang utuh. dengan perincian sebagai berikut.

TINJAUAN PUSTAKA

Landasan Teori

- Laporan Keuangan

- Karakteristik Laporan Keuangan

- Jenis-Jenis Laporan Keuangan

- Analisis Laporan Keuangan

- Pengertian Analisis Laporan Keuangan

- Manfaat Analisis Laporan Keuangan

- Tujuan Analisis Laporan Keuangan

- Metode dan Teknik Analisis Laporan Keuangan

- Kelemahan Analisis Laporan Keuangan

- Analisis Rasio Keuangan

- Pengertian Rasio Keuangan

- Jenis-Jenis Rasio Keuangan

- Keunggulan Analisis Rasio Keuangan

- Keterbatasan Analisis Rasio Keuangan

- Perkembangan Perusahaan

- Hubungan Antar Variabel

- Hubungan Antara Likuiditas dan Perkembangan

- Hubungan Antara Leverage dan Perkembangan

- Hubungan Antara Profitabilitas dan Perkembangan

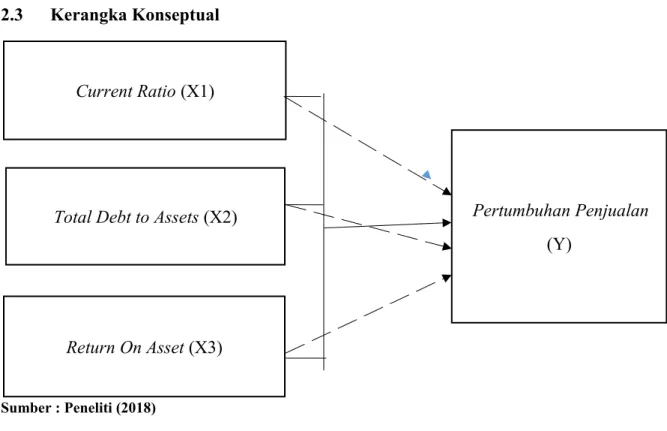

Kerangka Konseptual

Y : Perkembangan usaha sebagai pengukur pertumbuhan penjualan merupakan variabel dependen yang dipengaruhi oleh Rasio Likuiditas, Rasio Leverage dan Rasio Profitabilitas.

Hipotesis Penelitian

METODE PENELITIAN

Definisi Operasional dan Pengukuran Variabel

- Definisi Operasional Variabel

- Pengukuran Variabel

Populasi Dan Sampel

- Populasi

- Sampel

Menurut Sugiyono, populasi adalah suatu wilayah umum yang terdiri atas: obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditentukan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Menurut Sugiyono, sampel adalah sebagian dari jumlah dan beberapa ciri yang dimiliki populasi. Jumlah data dalam penelitian ini adalah 24, yang diperoleh dari data setiap tahunnya, mulai tahun 2011 hingga 2016.

Lokasi dan Waktu Penelitian

Teknik Pengumpulan Data

Pengujian Data

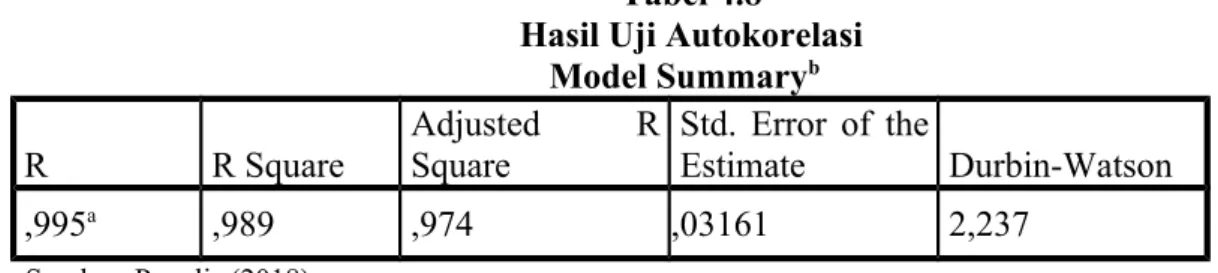

Jika terdapat korelasi yang cukup tinggi antar variabel independen (umumnya di atas 0,90), maka hal tersebut merupakan indikasi adanya multikolinearitas, multikolinearitas merupakan efek dari kombinasi dua atau lebih variabel independen. Jika nilai toleransi < 0,10 dan VIF > 10 berarti terjadi gejala multikolinearitas, jika syarat tersebut terpenuhi maka tidak terjadi multikolinearitas. Uji autokorelasi dilakukan untuk mengetahui apakah pada model regresi liner terdapat hubungan antara confounding error pada periode t dengan confounding error pada periode t-1 (sebelumnya).

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terdapat ketidaksamaan varians dari residu observasi yang satu dengan observasi yang lain. Jika varian antar pengamatan tetap maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas (Ghozali) Analisis dapat dilakukan dengan melihat grafik grafik antara nilai prediksi variabel terikat yaitu ZPRED , dan yang tersisa. SRESID Jika terjadi heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya beberapa pola pada grafik.

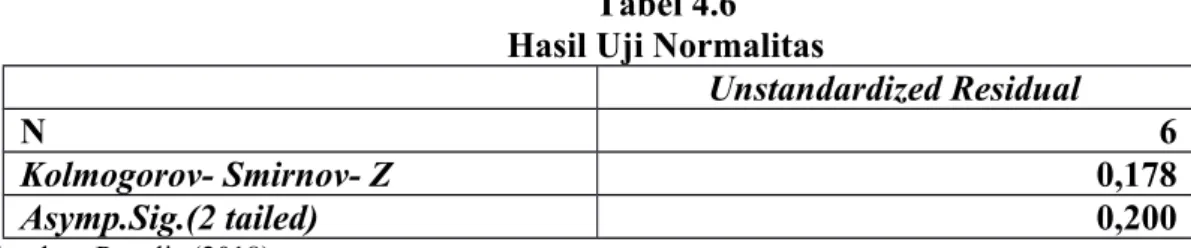

Namun jika titik-titik tersebut tidak membentuk pola tertentu dan menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas. Tujuan uji normalitas adalah untuk mengetahui apakah model regresi terdiri dari variabel bebas dan variabel terikat, keduanya berdistribusi normal atau tidak. Untuk mendeteksi normalitas dengan melihat plot PP normal grafik regresi, melihat sebaran data (titik) pada sumbu diagonal dan mengikuti arah garis diagonal grafik, jika data berada disekitar garis diagonal maka tersebarlah .

Suatu data dikatakan reliabel atau dapat dipercaya apabila data tersebut konsisten atau stabil sepanjang waktu.

Teknik Analisis Data dan Uji Hipotesis

- Teknik Analisis Data

- Uji Hipotesis

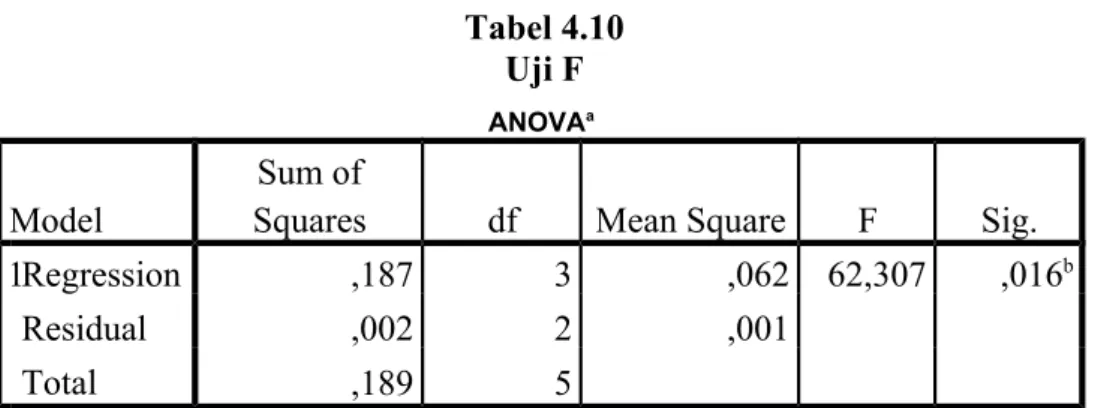

Jika Sig f > 0,05 maka Ho diterima dan Hi ditolak yang berarti variabel independen juga tidak berpengaruh signifikan terhadap variabel dependen. Jika Sig f < 0,05 maka Ho ditolak dan Hi diterima yang berarti variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen. Jika Sig t > 0,05 maka Ho diterima dan Hi ditolak yang berarti variabel independen secara parsial tidak berpengaruh signifikan terhadap variabel dependen.

Jika Sig t < 0,05 maka Ho ditolak dan Hi diterima yang berarti variabel independen berpengaruh signifikan secara parsial terhadap variabel dependen. Penelitian ini menggunakan tiga variabel independen yang bertujuan untuk mengetahui pengaruh likuiditas, leverage dan profitabilitas terhadap perkembangan bisnis. Uji t digunakan untuk mengetahui pengaruh variabel independen (likuiditas, leverage dan profitabilitas) secara individual terhadap variabel dependen (pengembangan usaha).

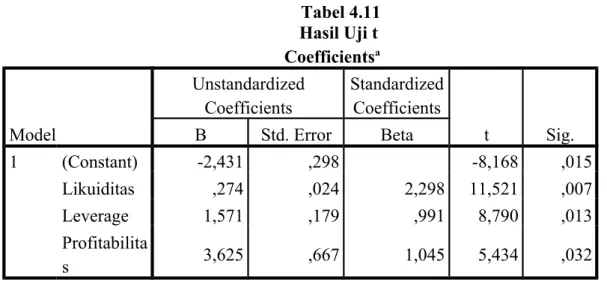

Berdasarkan Tabel 4.12, Likuiditaslah yang mempunyai pengaruh paling dominan terhadap variabel terikat Pengembangan Usaha. Hasil penelitian membuktikan bahwa variabel likuiditas, leverage dan profitabilitas mempunyai pengaruh yang signifikan terhadap pengembangan usaha. Uji parsial dengan menggunakan uji t untuk mengetahui pengaruh variabel likuiditas terhadap perkembangan usaha menghasilkan nilai signifikansi (sig.) likuiditas sebesar 0,007 lebih kecil dari α (0,05), sehingga H0 ditolak dan H1 diterima.

Hasil penelitian menunjukkan bahwa variabel Likuiditas, Financial Leverage dan Profitabilitas mempunyai pengaruh yang signifikan terhadap perkembangan usaha.

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Perkembangan Bursa Efek Indonesia

Pasar modal atau bursa saham sudah ada sejak zaman penjajahan Belanda, tepatnya pada tahun 1912 di Batavia yang saat itu didirikan oleh pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC. Adanya berbagai faktor seperti Perang Dunia Pertama dan Kedua serta peralihan kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia menyebabkan operasional bursa tidak dapat berjalan sebagaimana mestinya. Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola oleh suatu perseroan terbatas swasta yaitu PT.

Bursa Efek Jakarta (BEJ) telah memperkenalkan sistem perdagangan otomatis yang disebut Jakarta Automated Trading System (JATS). BEJ mulai menerapkan sistem perdagangan jarak jauh pada tahun 2002 dengan harapan dapat menjadikan transaksi lebih efisien dibandingkan sebelumnya.

Visi dan Misi Bursa Efek Indonesia

Definisi Perusahaan Manufaktur

Gambaran Umum Aktivitas Industri Manufaktur

Risiko Industri Manufaktur

Di sisi lain, pelemahan rupee menguntungkan perusahaan-perusahaan yang mengandalkan pasar ekspor dan bergantung pada bahan baku yang diperoleh dengan nilai tukar rupee. Di sisi lain, apresiasi rupee berdampak buruk bagi perusahaan-perusahaan yang mengandalkan penjualannya di pasar ekspor. Risiko kapasitas produksi yang tidak terpakai (unutilized capacity) yang timbul akibat kurangnya daya serap pasar terhadap produk, persaingan, perubahan teknologi, pembatasan pemerintah atau pembatasan produksi barang tertentu.

Risiko terjadinya pemogokan atau kerusuhan yang mungkin terjadi antara lain disebabkan oleh ketidakpuasan karyawan terhadap kompensasi yang diterima, kondisi ekonomi atau kondisi politik yang tidak stabil. Penghentian hak paten atas formula produksi bagi perusahaan yang produknya berkaitan erat dengan hak paten atas formula tertentu, karena sangat mempengaruhi pendapatannya. Risiko pemasaran mencakup, namun tidak terbatas pada, tidak terjualnya barang jadi, kerusakan dan kehilangan saluran distribusi dan pemasaran, serta berakhirnya siklus hidup produk.

HM Sampoerna, Tbk mempunyai lima pabrik yaitu: dua pabrik sigaret kretek mesin (SKM) di Pasuruan dan Karawang serta lima pabrik sigaret kretek tangan (SKT) dengan lokasi sebagai berikut: tiga pabrik di Surabaya dan masing-masing satu pabrik di Malang dan Probolinggo. HM Samoerna, Tbk mencakup usaha manufaktur dan perdagangan rokok serta investasi saham pada perusahaan lain. HM Samoerna, Tbk, meliputi: Mild, Dji Sam Soe, Sampoerna Kretek, U Mild dan mendistribusikan Marlboro.

HM Samoerna, Tbk mendapat pernyataan efektif dari Bapepam-LK untuk melakukan penawaran umum perdana saham PT.

Statistik Deskripitif

Pertumbuhan Penjualan

Oleh karena itu, tingkat pertumbuhan penjualan yang tinggi akan menandakan bahwa suatu perusahaan semakin baik dalam menjalankan operasionalnya. Hasil perhitungan pertumbuhan penjualan dapat diukur dengan pertumbuhan penjualan selama enam tahun yaitu tahun 2011 sampai dengan tahun 2016, yang dapat dilihat pada tabel di bawah ini. Berdasarkan tabel 4.1 terlihat nilai pertumbuhan penjualan bervariasi antara nilai minimum sebesar 7,18% yang terjadi pada tahun 2016 hingga nilai maksimum sebesar 26,05% yang terjadi pada tahun 2012.

Nilai rata-rata pertumbuhan penjualan selama periode 2011-2016 sebesar 14,27% dengan nilai standar deviasi sebesar 7,87%. Hal ini menunjukkan bahwa perubahan nilai pertumbuhan penjualan dari tahun ke tahun sebesar 55,12% dibandingkan nilai rata-ratanya.

Likuiditas

Berdasarkan tabel 4.1 terlihat bahwa nilai Current Ratio bervariasi antara nilai minimum sebesar 152,77% yang terjadi pada tahun 2014 hingga nilai maksimum sebesar 442,74% yang terjadi pada tahun 2015. rasio selama periode 2011 hingga 2016 adalah sebesar 254,51%, dengan nilai standar deviasi sebesar 131,79%. Hal ini menunjukkan bahwa perubahan nilai Current Ratio dari tahun ke tahun sebesar 51,78% dibandingkan nilai rata-ratanya.

Karena seluruh nilai year-over-year present ratio diatas 100%, maka likuiditas perusahaan dapat dikatakan baik karena aktiva lancar yang digunakan untuk menjamin utang lancar masih lebih besar.

Leverage

Berdasarkan Tabel 4.1 terlihat bahwa nilai hutang terhadap total aset bervariasi antara nilai minimum sebesar 15,77% yang terjadi pada tahun 2015 hingga nilai maksimum sebesar 51,44% yang terjadi pada tahun 2014. Terlihat bahwa variasi nilai hutang terhadap total aset dari tahun ke tahun sebesar 42,26% dibandingkan nilai rata-ratanya. Artinya selama periode 2011 hingga 2016 terjadi fluktuasi utang terhadap total aset yang cukup tinggi.

Karena rata-rata nilai hutang terhadap total aset dari tahun ke tahun adalah sekitar 38,63%, maka leverage perusahaan dapat dikatakan masih cukup baik, karena total aset masih mampu menjamin 30% dari total hutang.

Profitabilitas

Berdasarkan Tabel 4.1 terlihat nilai return on assets bervariasi antara nilai minimum sebesar 27,26% yang terjadi pada tahun 2015 hingga nilai maksimum sebesar 41,62% yang terjadi pada tahun 2011. Nilai rata-rata return on assets selama periode 2011 hingga 2016 adalah sebesar 35,36%, dengan nilai standar deviasi sebesar 5,60%. Terlihat bahwa variasi nilai return on assets dari tahun ke tahun sebesar 15,84% dibandingkan nilai rata-ratanya.

Karena nilai rata-rata pengembalian aset dari tahun ke tahun adalah sekitar 35,36%, maka profitabilitas perusahaan dapat dikatakan cukup tinggi, karena total aset dapat menghasilkan laba rata-rata sebesar 35,36%.

Analisis Hasil Penelitian dan Pengujian Hipotesis

- Uji Normalitas

- Uji Asumsi Klasik

- Analisis Regresi Linear Berganda

- Pengujian Hipotesis

Hal ini terlihat dari nilai beta variabel likuiditas (X1) sebesar 2,298 yang merupakan variabel dominan mempengaruhi perkembangan usaha. Artinya mendukung hipotesis pertama yang menyatakan bahwa variabel likuiditas, leverage dan profitabilitas secara bersama-sama berpengaruh signifikan terhadap variabel pengembangan usaha. Likuiditas yang tinggi pada perusahaan pada umumnya akan meningkatkan permintaan masyarakat yang berarti meningkatkan perkembangan usaha.

Sedangkan untuk nilai koefisiennya, variabel Likuiditas mempunyai nilai koefisien positif sebesar 2,298 yang artinya setiap kenaikan Likuiditas sebesar 1% maka akan menyebabkan peningkatan sebesar 2,298 pada perkembangan usaha PT. Pengujian secara parsial dengan uji t untuk mengetahui pengaruh variabel Leverage terhadap Pengembangan Usaha menghasilkan nilai signifikansi (sig.) Leverage sebesar 0,013 lebih kecil dari α (0,05), sehingga H0 ditolak dan H1 diterima. Pengujian secara parsial dengan uji t untuk mengetahui pengaruh variabel Profitabilitas terhadap Pengembangan Usaha menghasilkan nilai signifikansi (sig.) Profitabilitas sebesar 0,032 lebih kecil dari α (0,05), sehingga H0 ditolak dan H1 diterima.

Tingkat perkembangan usaha suatu perusahaan akan menunjukkan sejauh mana kemampuan perusahaan dalam menggunakan aset lancar untuk membayar kewajiban jangka pendeknya. Pengujian secara parsial dengan uji t menunjukkan bahwa variabel likuiditas mempunyai pengaruh yang paling besar terhadap perkembangan usaha. Hasilnya nilai signifikansi (sig.) likuiditas sebesar 0,007 lebih kecil dari α (0,05), sehingga H0 ditolak dan H1 diterima. Hasil penelitian menunjukkan bahwa variabel Profitabilitas mempunyai nilai terendah pada hasil uji t, namun secara simultan dan parsial mempunyai pengaruh penting terhadap perkembangan usaha.

Hasil penelitian menunjukkan bahwa variabel Profitabilitas yang paling rendah hasil pengujiannya bersifat dominan, namun sekaligus dan secara parsial berpengaruh signifikan terhadap Pengembangan Usaha.

Pembahasan

- Pengaruh Secara Simultan Likuiditas, Leverage dan Profitabilitas

- Pengaruh Secara Parsial Likuiditas Terhadap Perkembangan

- Pengaruh Secara Parsial Leverage Terhadap Perkembangan

- Pengaruh Secara Parsial Profitabilitas Terhadap Perkembangan

- Variabel Bebas yang Berpengaruh Dominan Terhadap