PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Landasan Teori

- Sumber Dana Dan Alternatif Pendanaan

- Resiko Obligasi

- Faktor Akuntansi Yang Mempengaruhi Obligasi

Pada dasarnya pasar modal merupakan pasar berbagai instrumen keuangan jangka panjang yang dapat diperjualbelikan, baik dalam bentuk utang maupun ekuitas. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa bangunan) yang dipersiapkan untuk perdagangan saham, obligasi, dan jenis surat berharga lainnya dengan menggunakan jasa perantara pedagang efek (Sunariyah, 2000: 4). Manfaat berinvestasi di pasar modal dapat dilihat dari sisi investor (yang membeli surat berharga) dan dari pihak emiten (yang menerbitkan surat berharga).

Dari sisi emiten, keberadaan pasar modal diperlukan sebagai alternatif penghimpunan dana eksternal jangka panjang tanpa menggunakan intermediasi keuangan. Obligasi dijual dengan harga diskon pada awal periode dan kemudian dibayar penuh sebesar nilai nominal pada akhir periode. Obligasi yang dapat dipasarkan adalah obligasi yang dapat ditukarkan sebelum jatuh tempo atas kebijaksanaan pemilik obligasi.

Obligasi sampah, disebut juga obligasi bunga tinggi, adalah obligasi dengan peringkat lebih rendah dari peringkat investasi. Obligasi jangka super panjang adalah obligasi yang jangka waktunya lebih dari atau sama dengan 100 tahun. Akibatnya, obligasi yang diterbitkan lebih terlihat di pasar akan lebih likuid dibandingkan obligasi yang tidak terlihat.

Dengan demikian, visibilitas obligasi dari setiap penerbitan menurun seiring dengan meningkatnya jumlah penerbitan obligasi yang diterbitkan oleh penerbit yang sama. Dengan kata lain, semakin banyak perusahaan menerbitkan obligasi yang ditawarkan kepada investor, maka visibilitas obligasi perusahaan tersebut semakin menurun. Jadi, investor yang berbeda pendapat lebih tertarik membeli obligasi yang tidak ada nilainya, dengan harapan mendapat keuntungan tinggi di masa depan. Beberapa perusahaan memutuskan untuk pensiun atau membeli obligasi yang diterbitkannya pada harga dan waktu tertentu.

Risiko gagal bayar juga berkaitan dengan risiko gagal bayar yang berarti risiko kebangkrutan penerbit obligasi. Akibat dari risiko tersebut, obligasi yang mempunyai risiko gagal bayar dalam perdagangan di pasar obligasi mempunyai harga yang rendah dibandingkan dengan obligasi yang mempunyai risiko gagal bayar. kertas dengan nilai perbendaharaan AS. e) Risiko inflasi.

Penelitian Terdahulu

PT. Telkom Indonesia merupakan sebuah Badan Usaha Milik Negara (BUMN) yang bergerak di bidang telekomunikasi. PT. Telkom Indonesia telah lama menjadi perusahaan yang membantu masyarakat Indonesia berkomunikasi melalui telepon. PT. Perusahaan Telkom merupakan perusahaan besar berdasarkan jumlah cabang yang tersebar di banyak provinsi di Indonesia.

Penelitian ini dilakukan pada perusahaan PT. Telkom Indonesia yang berlokasi di kota Makassar, Jln AP Petterani No4. Sebelumnya di Indonesia terdapat dua perusahaan telekomunikasi yang berada di bawah kendali pemerintah, dalam hal ini dikelola oleh Kementerian BUMN, yaitu PT. Telkom Indonesia dan PT. Indosat (Indosat Ooredo), namun setelah PT. Indosat dijual pemerintah, Telkom grup juga merupakan induk perusahaan PT. . Hal ini kemudian mengubah arah dan tujuan perusahaan telekomunikasi di Indonesia secara keseluruhan, khususnya PT. Telkom yang kemudian menjadi penyedia jasa telekomunikasi lambat laun melihat titik terang dalam ekspansi bisnis yang dikembangkan untuk mengantisipasi kemajuan era telekomunikasi dalam negeri dan mengikuti perkembangan era telekomunikasi global secara keseluruhan.

Struktur organisasi berdasarkan jabatan di lingkungan perusahaan PT. Telkom Indonesia, Tbk Perusahaan PT. Telkom Indonesia, Tbk. Berikut ini adalah posisi humas di PT. Telkom Indonesia, Tbk Divisi Regional VII wilayah kerja Wilayah Indonesia Timur (KTI), dalam jajaran pengurus perusahaan, kantor. Berdasarkan anggaran dasar perusahaan, PT. Area bisnis Telkom Indonesia untuk kegiatan perusahaan menyediakan jaringan dan layanan telekomunikasi, teknologi informasi dan mengoptimalkan sumber daya perusahaan.

Berikut beberapa portofolio bisnis PT. Telkom Indonesia yang diklasifikasikan ke dalam beberapa bidang bisnis sebagai berikut. Penerbitan obligasi merupakan salah satu alternatif pilihan pembiayaan yang dapat dipertimbangkan, sehingga PT Telkom Indonesia memutuskan untuk menerbitkan obligasi sebagai alternatif pembiayaan.

Kerangka Fikir

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Sedangkan penelitian ini akan dilaksanakan pada tahun 2017, tepatnya pada awal bulan Mei dan akan berlangsung sekitar 2 bulan.

Tehnik Pengumpulan Data

Pada tahun 1961, status pelayanan diubah menjadi Perusahaan Pos dan Telekomunikasi Negara (PN Postel), PN Postel dipecah menjadi Perusahaan Pos dan Giro Negara (PN Pos & Giro) dan Perusahaan Telekomunikasi Negara (PN Telekomunikasi). Dan pada tahun 1974, PN Telecommunications diubah menjadi Perusahaan Telekomunikasi Umum (Perumtel) yang menyelenggarakan jasa telekomunikasi nasional dan internasional. Sejak berdirinya badan usaha swasta penyelenggara jasa pos dan telegraf pada tahun 1882, jasa komunikasi dikonsolidasikan oleh pemerintah Hindia Belanda menjadi Pelayanan Pos Telegraf (PT T).

Pada tahun 1965, PN Postel dipecah menjadi perusahaan pos dan giro milik negara, dan satu lagi menjadi perusahaan telekomunikasi milik negara. Selain itu, pada tahun 1974, PN telekomunikasi menjadi perusahaan telekomunikasi publik atau Perumtel yang menyelenggarakan jasa telekomunikasi nasional dan internasional. Kemudian pada tahun 1991, Perumtel kembali diubah menjadi Perusahaan Telekomunikasi Indonesia (Persero) berdasarkan Peraturan Pemerintah Nomor 25 Tahun 1991.

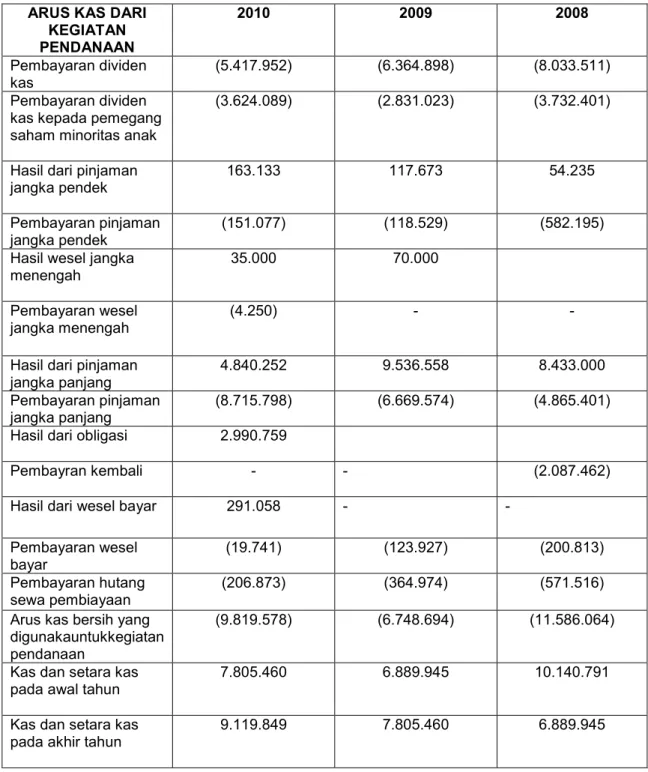

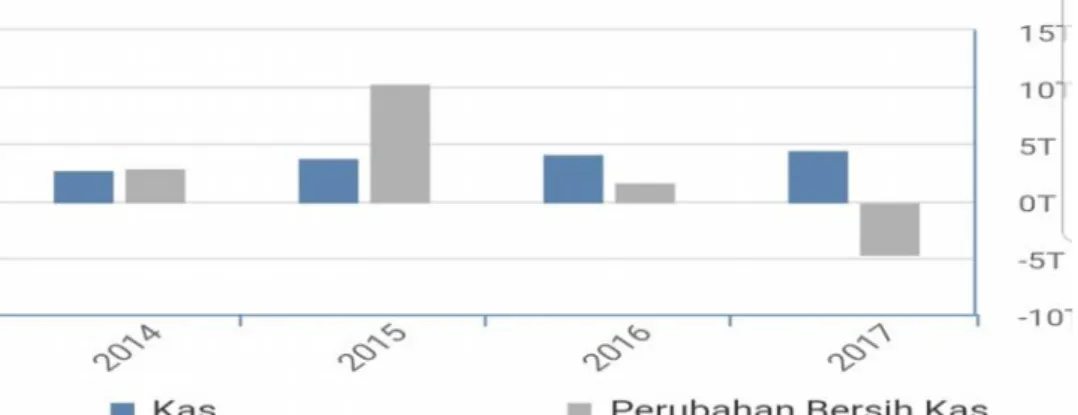

Hasil analisis arus kas perseroan menunjukkan bahwa pada tahun 2010 tercatat aktivitas pendapatan dari penerbitan obligasi berjumlah miliaran). Imbal hasil obligasi tersebut baru tercatat pada tahun 2010, karena seperti dijelaskan, perseroan pertama kali menerbitkan obligasi tahap I yakni pada tahun 2010. Pada laporan arus kas di atas, total kas dan setara kas pada awal tahun berasal dari aktivitas pendanaan. tertinggi pada tahun 2008 dengan nilai miliar) sedangkan pada kas dan setara kas akhir tahun nilai tertingginya terdapat pada tahun 2010 dengan nilai 9.119.849 (miliar).

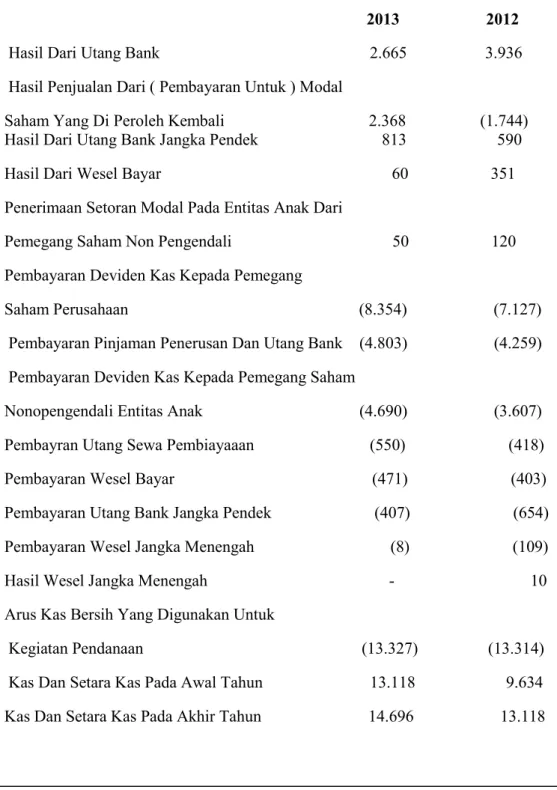

Pada tahun 2015, perseroan menerbitkan obligasi sebesar 7 miliar, lebih banyak dibandingkan sebelumnya yaitu sebesar 3 miliar pada tahun 2010. Hal ini menjadi pertimbangan karena pihaknya yakin alternatif ini sangat mampu menambah nilai tunai pada bisnis perseroan. Arus kas menunjukkan kas dan setara kas awal tahun tertinggi tercatat pada tahun 2015 dengan nilai Rp 17.672 (miliar) dan lagi-lagi kas dan setara kas akhir tahun masih tertinggi pada tahun 2015. dengan nilai Rp28.117 (miliar). Setelah sukses dengan penerbitan obligasi (awal) yang pertama, perseroan menjadikan penerbitan obligasi sebagai salah satu alternatif pembiayaan yang sangat berguna dalam membiayai operasional perusahaan.

Penulis masuk SD di SDN 59 NOLING pada tahun 2001, dan penulis lulus SD pada tahun 2007. Penulis kemudian melanjutkan pendidikannya di SMPN 1 NOLING dan lulus pada tahun 2010.

Jenis dan Sumber Data

Metode Analisis Data

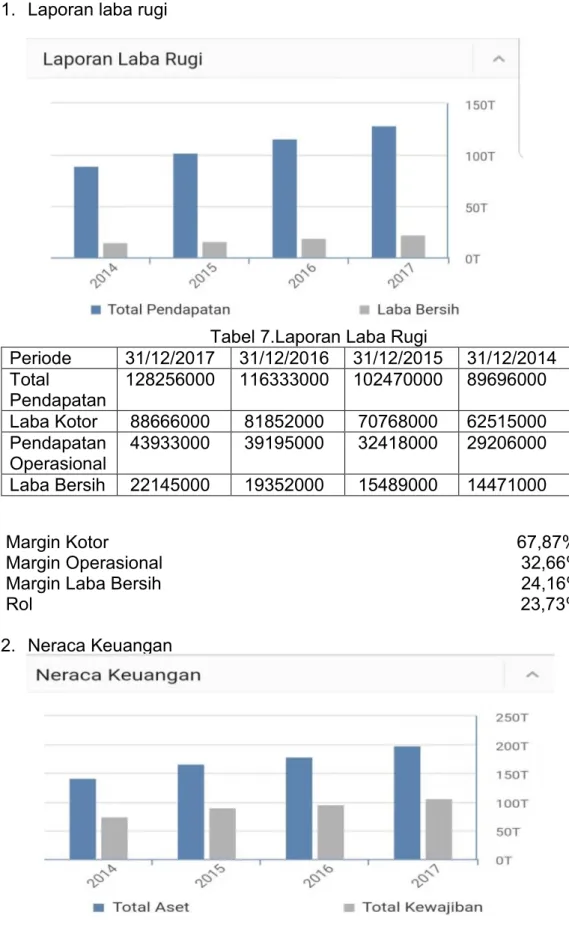

Dengan adanya laporan ini terlihat bahwa dengan adanya alternatif pembiayaan, penerbitan obligasi dapat menjadi sumber pembiayaan yang bermanfaat. Dari tabel 12 diatas terlihat bahwa laporan penerbitan obligasi berikut menjelaskan bahwa yang dicatat adalah laporan penerbitan obligasi tahap I, yang tetap ditulis seperti yang tercatat pada awal penerbitan obligasi tahun 2010, karena obligasi yang mempunyai diterbitkan belum mencapai tanggal jatuh tempo pembayarannya, sehingga masih dicatat sebagai pengingat adanya obligasi yang telah diterbitkan sebelumnya atau disebut dengan bond tracking report. Hasil analisis arus kas pendanaan terlihat pada tahun 2015 ketika perseroan menerbitkan kembali obligasi tahap II dengan perolehan dana hasil obligasi sebesar Rp6.985,1 (miliar).

Selain itu, pada tahun yang sama, aktivitas pendanaan juga muncul pada laporan arus kas, yaitu pembayaran obligasi yang akan jatuh tempo sebesar 1,005 (miliar). Terlihat juga arus kas tambahan modal dari penerbitan obligasi cukup besar dan sangat bermanfaat, karena terdapat selisih yang cukup besar dengan kas dan setara kas pada akhir tahun, dimana pada tahun 2014 nilainya sebesar Rp 17.677 ( miliar), yang meningkat menjadi Rp 28.117 (miliar) pada tahun 2015. Tabel 15 menunjukkan bahwa pada laporan penerbitan obligasi tahun 2014, pencatatannya masih dilakukan sesuai dengan penerbitan obligasi tahap awal I (pertama) pada tahun 2010, sedangkan pada tahun 2015 terlihat pada seri penerbitan obligasi. Namun pokok utangnya sudah tidak dicatat lagi karena pembayaran sebelumnya adalah karena penerbitan obligasi Seri A sudah jatuh tempo dan harus segera dibayar.

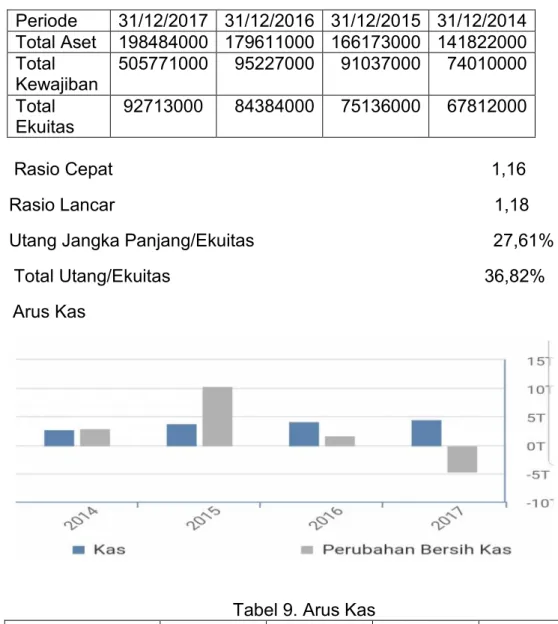

Seperti yang terlihat sebelumnya pada arus kas aktivitas pendanaan terdapat pencatatan pembayaran obligasi, sehingga terbukti adanya kesesuaian antara pencatatan laporan arus kas dan laporan obligasi. Pada tahun 2015, sebagaimana terlihat pada tabel, telah dilakukan pendaftaran penerbitan Obligasi Tahap II (kedua) sebanyak 4 seri dengan jumlah saldo terutang sebesar Rp7 miliar, sesuai dengan pencatatan awal penerbitan Obligasi Tahap II (kedua). ) obligasi dan tidak ada perubahan yang dilakukan pada penyertaannya karena masih dalam tahap pengembangan dalam kategori obligasi lanjutan. Karena perseroan meyakini penerbitan obligasi dapat menjadi alternatif yang dapat diandalkan untuk membantu pembiayaan operasional, maka perseroan lebih banyak menerbitkan obligasi dengan nilai lebih tinggi dibandingkan Tahap I (tahap pertama) yaitu sebesar 3 miliar.

Diharapkan berdasarkan hasil penelitian yang dilakukan diatas, perusahaan dapat menerbitkan obligasi dalam jangka waktu yang tidak terlalu lama, karena dari hasil penelitian yang dilakukan, penerbitan obligasi sangat membantu perusahaan dalam membiayai perusahaannya. kegiatan.

Defenisi Operasional Variabel

GAMBARAN UMUM OBJEK PENELITIAN

Sejarah Singkat PT.Telkom Indonesia

Visi Dan Misi PT.Telkom Indonesia

Struktur Organisasi

Kegiatan Usaha

Penelitian ini bertujuan untuk mengetahui apakah obligasi sebagai sumber pendanaan alternatif dapat membantu dalam membiayai operasional perusahaan. Penelitian ini bertujuan untuk mengetahui apakah obligasi sebagai sumber pendanaan alternatif dapat membantu dalam pembiayaan operasional perusahaan di PT Telkom Indonesia. Dan terbukti pada awal penerbitannya yaitu pada tahap I (pertama) tahun 2010 mampu menghimpun dana dari aktivitas pembiayaan operasional perseroan dengan nilai Rp 3 miliar.

Kami berharap pada penelitian selanjutnya, peneliti dapat meneliti lebih lanjut bagaimana perusahaan melakukan pembayaran atas obligasi yang diterbitkan, mengingat penelitian ini berfokus pada bagaimana penerbitan obligasi mempengaruhi pembiayaan operasional suatu perusahaan. 1 Apakah penambahan pendapatan penjualan obligasi terhadap struktur modal perusahaan dicatat dalam laporan keuangan?

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Pembahasan

- Hasil Analisa Data Pada Penerbitan Obligasi Tahap I

- Hasil Analisa Data Pada Penerbitan Obligasi Tahap II

Dana yang diperoleh dari penawaran umum obligasi, setelah dikurangi biaya emisi, seluruhnya akan digunakan untuk membiayai belanja modal, antara lain: wave broadband (broadband, soft switching, datacom, teknologi informasi dan lain-lain), infrastruktur (backbone, jaringan metro, regional metro hub, protokol internet dan sistem satelit) dan optimalisasi fasilitas yang ada dan pendukungnya (fixed dan wireless). 34 Halaman 57-58, tentang faktor-faktor yang mempengaruhi perkiraan peringkat obligasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Magreta dan Nurmayanti (2009:5) tentang “Faktor-Faktor yang Mempengaruhi Prediksi Peringkat Obligasi dari Faktor Akuntansi dan Non Akuntansi”.

Setelah lulus SMA, penulis melanjutkan pendidikannya di Universitas Muhammadiyah Makassar pada Fakultas Ekonomi dan Bisnis jurusan akuntansi. Petunjuk: Beri tanda (√) pada kolom yang tersedia mengenai hasil observasi sesuai jawaban.