ANALISIS ANGGARAN DAN REALISASI BIAYA OPERASIONAL PADA PT. KHARISMA PEMASARAN BERSAMA NUSANTARA

(KPBN) CABANG MEDAN

Oleh :

NOVALIANA SYAPUTRI 112102211

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2014

SWT, yang telah memberikan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan tugas akhir yang berjudul “ Analisis Anggaran dan Realisasi Biaya Opersional Pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan” ini guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk memperoleh gelar Ahlimadya pada Fakultas Ekonomi dan Bismis Universitas Sumatera Utara.

Penulis menyadari bahwa masih ada kekurangan baik dalam penulisan maupun dalam pembahasan karena ketebatasan kemampuan dan pengetahuan yang dimiliki penulis. Oleh karena itu dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang bersifat membangun dari para pembaca, yang nantinya dapat berguna untuk penyempurnaan tugas akhir ini.

Dalam kesempatan in penulis mengucapkan terima kasih khususnya kepada Ayahanda tercinta Syafruddin dan Ibunda tercinta Juliana yang telah memberikan doa dan dorongan baik secara materil maupun moril sehingga penulis dapat menyelesaikan tugas akhir ini.

Dalam kesempatan kali ini juga penulis ingin menyampaikan rasa terima kasih dan penghargaan yang sebesar-besarnya untuk semua pihak yang telah turut membantu penulis dalam penyelesaian tugas akhir ini. Ungkapan terima kasih ini penulis persembahkan kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ak, selaku Dekan Fakultas Ekonomi

2. dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si, Ak, selaku Ketua Program Studi DIII Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Chairul Nazwar, M.Si, Ak, selaku seketaris Program Studi DIII Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

5. Bapak Drs. Zainul Bahri Torong, M.Si, Ak, selaku Dosen Pembimbing yang telah memberikan bimbingan dan saran kepada penulis dalam menyelesaikan penulisan tugas akhir ini.

6. Ibu Dra. Nurzaimah, MM, Ak, selaku Dosen Penasehat Akademik yang telah memberikan bimbingan kepada penulis selama di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Seluruh dosen di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Seluruh staff biro Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

9. Bapak H. Eddy S. Noor, SE, selaku Manajer PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan yang telah memberikan izin untuk melakukan riset di perusahaan yang ia pimpin.

10. Bapak Armansyah, SE, selaku Manajer Keuangan dan Umum PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan yang telah membantu dan memberikan saran kepada penulis dalam menyelesaikan penulisan tugas akhir ini.

11. Bapak Uun Irwoko, SE dan Irfan Abdillah, SE, selaku staf bagian akuntasi PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan yang telah sangat banyak membantu, memberi saran dan membimbing dalam

dan terima kasih atas kebersamaan selama ini yang telah menjadi bagian dari proses kehidupan yang tidak akan terlupakan.

Penulis sadar, tidak ada yang sempurna di dunia ini kecuali Alllah SWT semata, hanya kepada-Nyalah kita kembalikan atas amal dan bakti kita, begitu juga dalam penulisan tugas akhir ini semoga dengan segala kekurangannya dapat memberi manfaat kepada pembaca. Amin.

Medan, Juli 2014 Penulis

NOVALIANA SYAPUTRI NIM 112102211

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survei/Observasi ... 4

2. Rencana Isi ... 5

BAB II : PROFIL PT KHARISMA PEMASARAN BERSAMA NUSANTARA (KPBN) CABANG MEDAN ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 11

C. Job Description ... 12

D. Kinerja Usaha Terkini ... 18

E. Rencana Usaha/Kegiatan ... 19

B. Anggaran Biaya Operasinal ... 21

1. Macam-macam Anggaran ... 22

2. Tujuan Anggaran... 25

3. Manfaat Anggaran... 25

4. Fungsi Anggaran ... 27

C. Realisasi ... 27

D. Analisis Variansi ... 28

1. Pengertian Analisis Variansi ... 28

2. Manfaat Analisis Variansi ... 30

3. Perbandingan Rencana dan Realisasi Anggaran Biaya Operasional ... 30

E. Analisis Anggaran dan Realisasi Biaya Operasional Periode 2010-2012 ... 30

F. Dampak dari Realisasi Lebih Besar dari Anggaran Biaya Operasional Bagi PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan ... 38

BAB IV : PENUTUP ... 40

A. Kesimpulan ... 40

B. Saran... 40

LAMPIRAN ... 43

I.1 Jadwal Survei dan Penulisan Laporan Tugas Akhir ... 5

III.1 Perbandingan Anggaran Realisasi Biaya Operasional 2010 ... 31

III.2 Perbandingan Anggaran Realisasi Biaya Operasional 2011 ... 33

III.3 Perbandingan Anggaran Realisasi Biaya Operasional 2012 ... 35

III.4 Hasil Analisis Variansi Anggaran dan Realisasi Biaya Operasional ... 37

Nomor Judul Halaman II.1 Logo PT KPBN Cabang Medan ... 10 II.2 Struktur Organisasi PT. KPBN Cabang Medan ... 12 III.5 Grafik Penyimpangan Anggaran dan Realisasi Biaya Operasional ... 38

1 Surat Izin Permohonan Riset/Survei PT. KPBN Cabang Medan ... 43 2 Perbandingan Realisasi Biaya dengan RKAP PT KPBN Cabang

Medan ... 44

PENDAHULUAN A. Latar Belakang Masalah

Untuk mencapai tujuan dalam menjalankan suatu organisasi diperlukannya suatu pengendalian, yaitu suatu proses yang terdiri atas tatanan organisasi, wewenang dan tanggung jawab serta informasi untuk memproses sekumpulan tindakan yang memastikan bahwa organisasi bekerja mencapai tujuan.

Suatu perusahaan untuk mencapai tujuannya harus mempunyai perencanaan, dan yang paling penting dari suatu perusahaan yaitu mempunyai rencana anggaran biaya operasional. Biaya operasional yaitu biaya berupa pengeluaran uang untuk melaksanakan kegiatan pokok, yaitu berupa biaya pemasaran dan administrasi. Anggaran adalah perencanaan keuangan untuk masa depan, perencanaan melihat ke masa depan yaitu menentukan tindakan- tindakan apa yang harus dilakukan untuk merealisasikan tujuan tertentu.

Anggaran merupakan salah satu alat bantu bagi manajemen suatu perusahaan langkah-langkah finansial penting serta menentukan kebijakan perusahaan di masa depan dalam periode tertentu, salah satu anggaran dilihat dari bidangnya yaitu anggaran operasional. Anggaran biaya tersebut merupakan bagian penting dalam kegiatan operasional perusahaan, karena berkaitan dengan pembiayaan perusahaan secara keseluruhan.

Dengan menggunakan anggaran, perusahaan akan dapat menyusun perencanaan dengan baik. Anggaran merupakan kumpulan berbagai informasi

yang diharapkan akan dapat dicapai di masa yang akan datang dalam suatu periode tertentu. Anggaran dibutuhkan manajemen untuk merencanakan semua aktivitas dalam jangka panjang. Dengan adanya penyusunan anggaran yang baik, maka akan mengarah kepada efektivitas dan efesiensi perusahaan.

Efektivitas dan efesiensi merupakan kriteria yang digunakan untuk menilai prestasi kerja dari suatu pusat penanggung jawab tertentu.

Anggaran dapat menjadi alat pengendalian manajemen perusahaan.

Pengendalian tersebut meliputi kegiatan untuk membandingkan hasil aktual (realisasi) dengan rencana yang dianggarkan serta mengambil tindakan koreksi atau umpan balik, sehingga apabila terjadi perbedaan antara realisasi dengan yang dianggarkan dapat diketahui perbedaan tersebut masih dalam batas-batas pengendalian manajemen maka harus dicari penyebab- penyebabnya agar dapat diambil tindakan korektif untuk menyeimbangkan antara rencana dan realisasi anggaran.

Anggaran yang sudah disusun dapat berjalan atau sesuai dengan realisasinya,tetapi ada juga beberapa bagian dari anggaran yang sudah disususun tidak sesuai dengan realisasinya. Maka, perusahaan harus membandingkan antara anggaran dan realisasi biaya operasional perusahaan, salah satu cara penghitungannya yaitu dengan melakukan analisis variansi atau analisis selisih dimana diperbandingkan antara apa yang direncanakan dan realisasi anggaran yang dicapai oleh masing-masing mata anggaran yang bersangkutan, kemudian selisih yang ada dapat dapat berupa favorable variance jika hal tersebut sifatnya positif bagi perusahaan dan sebaliknya

akan berupa unfavorable variance apabila bersifat negatif bagi perusahaan.

Berdasarkan uraian di atas mengenai anggaran dan realisasi biaya operasional pada perusahaan, maka penulis tertarik untuk melihat kinerja keuangan pada suatu perusahaan, membahas dan menuangkan hasilnya dalam bentuk tugas akhir yang berjudul “Analisis Anggaran dan Realisasi Biaya Operasional Pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, penulis akan mengidentifikasikan masalah yang akan dibahas yaitu:

1. Apakah anggaran sesuai dengan realisasi biaya operasional pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan?

2. Apakah jenis dan sebab penyimpangan yang terjadi antara rencana dan realisasi anggaran biaya operasional pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan?

3. Bagaimana dampak bagi perusahaan jika realisasi biaya operasional lebih besar dibandingkan anggaran terhadap PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan?

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui kesesuaian anggaran dan realisasi biaya Operasional Pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang

Medan

2. Untuk mengetahui jenis dan penyebab penyimpangan yang terjadi antara anggaran dan realisasi biaya operasional dengan menggunakan analisis variansi pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan

3. Untuk mengetahui dampak bagi perusahaan jika realisasi biaya operasional lebih besar dibandingkan anggaran terhadap PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut:

1. Bagi penulis, penelitian ini diharapkan dapat menambah pengetahuan, dan pengalaman yang berharga dalam mempelajari, memahami dan mengimplementasikan ilmu pengetahuan yang khususnya berkaitan dengan anggaran dan realisasi biaya operasional.

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi bahan tolak ukur dan membantu perusahaan dalam lebih memajukan perusahaannya.

3. Bagi pengembang ilmu, penelitian diharapkan dapat dijadikan sebagai bahan referensi dalam pengembangan ilmu pada bidang terkait tanpa mengurangi kebenaran dan manfaat dari ilmu tersebut.

D. Rencana Penulisan

1. Jadwal Survei/Observasi

Penelitian dilakukan pada PT KPBN Cabang Medan Jl. Balai Kota No. 8 Medan. Jadwal penulisan terdiri dari berbagai kegiatan yang dimulai

dari persiapan untuk melaksanakan penelitian, pelaksanaan bimbingan untuk pengolahan data, pelaporan bimbingan untuk penulisan tugas akhir, dan penyempurnaan tugas akhir. Jadwal penulisan yang dilakukan penulis dijelaskan pada tabel di bawah ini.

Tabel I.1

Jadwal Survei dan Penulisan Laporan Tugas Akhir

NO KEGIATAN

Juni/Minggu Juli/Minggu

I II III IV I II III

1. Pengesahan Tugas Akhir 2. Pengajuan Judul

3. Permohonan Izin Riset

4. Penunjukan Dosen Pembimbing 5. Pengumpulan Data

6. Penyusunan Tugas Akhir 7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh karena itu, laporan penelitian tugas akhir ini disusun

sebagai berikut :

BAB I PENDAHULUAN

Dalam bab ini penulis membahas mengenai latar belakang masalah, rumusan masalah, tujuan dan manfaat penelitian dan rencana penulisan yang terdiri dari jadwal survei/observasi dan rencana isi.

BAB II PT KHARISMA PEMASARAN BERSAMA

NUSANTARA (KPBN) CABANG MEDAN

Dalam bab ini penulis membahas tentang sejarah ringkas, struktur organisasi, job description, kinerja usaha terkini, dan rencana usaha/kegiatan perusahaan.

BAB III ANALISIS ANGGARAN DAN REALISASI BIAYA OPERASIONAL PADA PT KHARISMA PEMASARAN BERSAMA NUSANTARA (KPBN) CABANG MEDAN

Dalam bab ini penulis membahas tentang hasil tugas akhir dan segala hal yang berhubungan dengan judul tugas akhir.

Pembahasan berupa pengertian biaya operasional, pengertian anggaran biaya operasional, macam-macam anggaran, tujuan anggaran, manfaat anggaran, fungsi anggaran, realisasi, pengertian analisis variansi, manfaat analisis variansi, perbandingan rencana dan realisasi anggaran biaya operasional, analisis anggaran dan realisasi biaya operasional periode 2010-2012, dan dampak realisasi

lebih besar dari anggaran biaya operasional bagi PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan

BAB IV PENUTUP

Dalam bab ini penulis membahas tentang kesimpulan yang merupakan inti dari pembahasan penulisan dan saran yang dapat dijadikan sebagai bahan pertimbangan dan evaluasi kemajuan PT. Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan di masa yang akan datang.

A. Sejarah Ringkas

Kantor Pemasaran Bersama (KPB-PTPN) PT. Perkebunan Nusantara I s/d XIV dibentuk berdasarkan hasil kesepakatan bersama Direksi PN/PTP Perkebunan I XXXII, pada tanggal 27 Februari 1990 di Jakarta yang disetujui oleh Menteri Pertanian dengan Surat Keputusan Menteri Pertanian Nomor:

166/Kpts/OT. 10/3/1990 tanggal 8 Maret 1990.

Berdasarkan keputusan Badan Musyawarah Direksi (BMD) PTPN No. 15/BMD-PTPN/Kpts/1998 tanggal 18 Juli 1998, diadakan penyempurnaan Struktur Organisasi KPB-PTPN dan sesuai Keputusan BMD PTPN No. 15/BMD-PTPN/Kpts/XII/2001 tanggal 7 Desember 2001 Struktur Organisasi KPB-PTPN PTPN diadakan perubahan/penyempurnaan kembali.

Kantor Pemasaran Bersama PT. Perkebunan Nusantara I s/d XIV didirikan dengan tujuan untuk melaksanakan pemasaran berbagai komoditi perkebunan hasil produksi PTPN dengan berpegang pada prinsip ekonomi dan tugas-tugas Badan Usaha Milik Negara agar didapat manfaat yang sebesar-besarnya bagi BUMN yang bersangkutan.

Mekanisme hubungan kerja antara BMD-PTPN, Dewan Pengawas dan KPB-PTPN diatur dan ditetapkan dalam keputusan BMD-PTPN No.

14/BMD-PTPN/Kpts/1998 tanggal 4 Juni 1998.

PT. Kharisma Pemasaran Bersama Nusantara (KPBN) adalah perusahaan yang bergerak di bidang pemasaran komoditas perkebunan sebagai perubahan bentuk/transformasi dari Kantor Pemasaran Bersama PT Perkebunan Nusantara I-XIV. PT. KPBN merupakan Perseroan Terbatas yang dibentuk oleh Direktur Utama PTPN I s/d PTPN XIV & PT. RNI bertindak untuk dan atas nama PTPN I s/d PTPN XIV & PT. RNI (Persero) melalui Perjanjian Antara PTPN I s/d PTPN XIV & PT. RNI Tentang Pendirian Perseroan Terbatas di bidang pemasaran komoditas perkebunan pada tanggal 16 Nopember 2009 di hadapan notaris N.M Dipo Nusantara Pua Upa SH Jakarta dan telah mendapatkan pengesahan status badan hukum berdasarkan Keputusan Menteri Hukum dan Hak Asasi Manusia Republik Indonesia Nomor: AHU-60488.AH.01.01.Tahun 2009 tertanggal 11 Desember 2009.

Perubahan status menjadi Perseroan Terbatas tersebur sebagai bagian yang tidak terpisahkan dari strategi PTPN I s.d PTPN XIV dan PT. RNI untuk memaksimalkan potensi keekonomian melalui penyusunan ulang komponen-komponen korporat yang dimiliki PT. KPBN dalam menuju performa perusahaan sebagai perusahaan penyedia jasa pemasaran perkebunan yang semakin produktif dan memiliki keunggulan kompetitif di pasar domestik dan pasar internasional.

Sejalan dengan rencana pengembangan pemasaran komoditas perkebunan, PT. KPBN juga melakukan kegiatan usaha di Bidang Logistik Komoditas Perkebunan yang merupakan kelanjutan pelaksanaan

Penge

Bersa 1. V

M d 2. M

M b s

melam dan l pelan

embangan U Berikut i ama Nusanta Visi PT. KPB Menjadi Tra dan terperca Misi PT. KP Menyelengg berpegangan ebesar-besa

Logo ya mbangkan p logistik har

ggan.

Usaha Bidan ini akan dij

ara (KPBN) BN Cabang ading Hous aya.

PBN Cabang garakan pem n pada prins arnya bagi p

Sumbe ang bulat

pemasaran.

rus mampu

ng Logistik jelaskan vi ) Cabang M g Medan se Komodita

g Medan masaran kom

sip-prinsip e produsen da

Gambar Logo PT. K er : www.k

melamban Jadi, makn u meramba

pada tahun si dan misi Medan.

as perkebun

moditas per ekonomi un an pembeli.

r II.1 KPBN kpbptpn.co.

ngkan dun na logo PT h ke selur

n 2013.

i PT. Khar

nan Indone

rkebunan In ntuk membe

.id

ia, sedang T. KPBN ad

uh dunia d

risma Pema

esia yang un

ndonesia de eri manfaat

gkan huruf dalah pema dan memua

asaran

nggul

engan yang

f ‘P’

asaran askan

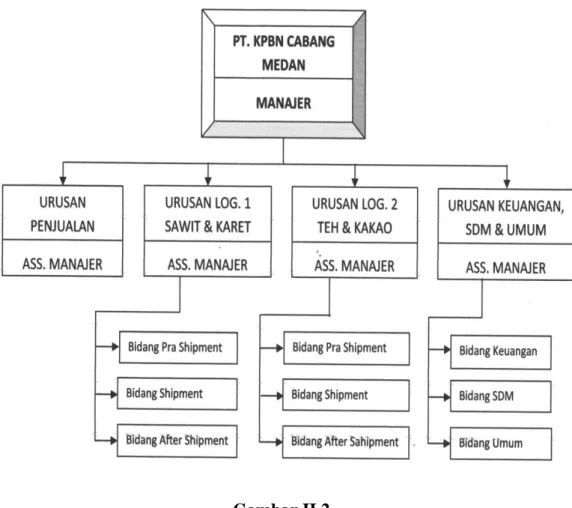

B. Struktur Organisasi

Dalam rangka memberikan pendelegasian wewenang dan tanggung jawab yang seimbang maka perlu di bentuk struktur organisasi yang baik, sehingga tugas yang diberikan dapat dikerjakan secara efisien, sistematika, dan terkoordinir.

Struktur organisasi PT. KPBN dipimpin oleh 3 (tiga) orang Direksi yang terdiri dari:

1. Direktur Utama.

2. Direktur Operasional.

3. Direktur Keuangan, SDM, dan Umum.

Dibantu oleh para manajer serta bertanggung jawab kepada komisaris dan pemegang saham. Dalam rangka pelayanan pemasaran komoditi agro industri, PT. KPBN pusat (Jakarta) dibantu oleh 3 (tiga) Kantor Cabang, yakni sebagai berikut:

1. PT. KPBN Cabang Medan.

2. PT. KPBN Cabang Surabaya.

3. PT. KPBN Perwakilan Dubai.

Kantor Cabang/Perwakilan PT. KPBN adalah kantor yang melaksanakan tindak lanjut seluruh hasil transaksi penjualan PT. KPBN dan bertanggung jawab kepada Direksi PT. KPBN. Struktur organisasi ini sesuai dengan Surat Keputusan Direksi PT. KPBN No.01/KPB/Kpts/21- SDM/I/2010 tanggal 08 Januari 2010. Struktur organisasi PT. KPBN dapat dilihat di bawah ini.

Gambar II.2

Struktur Organisasi PT. KPBN Cabang Medan

Sumber : PT Kharisma Pemasaran Bersama Nusantara Cabang Medan

C. Job Description

Berikut ini akan diuraikan job description dari setiap unit pada PT.

KPBN Cabang Medan yang terdiri dari : 1. Manajer

Tugasnya adalah :

a. Membantu Direktur Utama PT. KPBN melaksanakan tindak lanjut hasil transaksi penjualan PT. KPBN Jakarta dan PTPN.

b. Mengkoordinir, mengawasi, dan membimbing Asisten Manajer dan

Karyawan/ti agar tercapai hasil kerja dan pelayanan yang maksimal.

c. Memonitor persediaan barang di gudang/tangki timbun PTPN.

d. Memonitor pelaksanaan pengapalan barang PTPN & Pembeli.

e. Memonitor persiapan dokumen pengapalan s/d pencairan wesel dari hasil penjualan ke Bank Devisa dan langsung ditransfer ke rekening PTPN yang bersangkutan.

f. Mengusulkan kenaikan golongan/berkala Karyawan PT. KPBN Cabang Medan kepada Direktur Utama.

g. Mengkoordinir, memonitor, dan menyelesaikan segala pekerjaan dan permasalahan di PT. KPBN Cabang Medan.

h. Memonitor pelaksanaan pengelolaan Keuangan PT. KPBN Cabang Medan sesuai dengan Anggaran yang tersedia.

i. Memonitor/memeriksa dan mengusulkan RKAP PT. KPBN Cabang Medan kepada PT. KPBN Jakarta.

j. Melaksanakan tugas-tugas lain bila diperlukan oleh Direktur Utama.

2. Bagian Urusan Penjualan Tugasnya adalah :

a. Menerima dan memeriksa serta memonitor surat-surat masuk dari PTPN perihal Mutu, Quantum, waktu penyerahan dan pelaksanaan tender inti sawit dan tetes Molasses.

b. Mengkoordinasi jadwal tender ke PT. KPBN pusat Jakarta dan PTPN terkait perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di reuters

dan pasar harian Malaysia dll.

d. Memonitor HPE, Kurs Pajak mingguan dan Kurs Tengah Bank Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula pasir di Medan.

f. Memonitor penyampaian surat undangan/penawaran tender Inti Sawit.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit/Molasses ke PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil tender Inti Sawit.

i. Meneliti/ memonitor percepatan pembuatan Berita Acara Hasil Tender Inti Sawit/Molasses.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti Sawit.

k. Mengkoordinir pelaksanaan tugas di urusan penjualan yang diberikan oleh Manajer kepada Karyawan yang dipimpinnya. Menyelesaikan permasalahan yang timbul dalam hal penjualan.

l. Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu sebagai ketua Tim Pelayanan Ekspor untuk membantu urusan Logistik pengapalan Teh, Kakao, Karet, dan Sawit.

3. Bagian Urusan Log. 1 Sawit & Karet Tugasnya adalah :

a. Menerima dan memeriksa serta memonitor surat-surat masuk dari

PTPN perihal Mutu, Quantum, waktu penyerahan dan pelaksanaan tender inti sawit dan tetes Molasses.

b. Mengkoordinasi jadwal tender ke PT. KPBN pusat Jakarta dan PTPN terkait perihal jadwal tender.

c. Memonitor perkembangan harga pasar (Market Outlook) di reuters dan pasar harian Malaysia dll.

d. Memonitor HPE, Kurs Pajak mingguan dan Kurs Tengah Bank Mandiri.

e. Memonitor/meneliti laporan mingguan perkembangan harga gula pasir di Medan.

f. Memonitor penyampaian surat undangan/penawaran tender Inti Sawit.

g. Memonitor percepatan penyampaian hasil tender Inti Sawit/Molasses ke PT. KPBN Jakarta.

h. Meneliti dan memonitor percepatan pembuatan konsep kontrak hasil tender Inti Sawit.

i. Meneliti/ memonitor percepatan pembuatan Berita Acara Hasil Tender Inti Sawit/Molasses.

j. Memonitor dan meneliti laporan mingguan/bulanan penjualan Inti Sawit.

k. Mengkoordinir pelaksanaan tugas di urusan penjualan yang diberikan oleh Manajer kepada Karyawan yang dipimpinnya. Menyelesaikan permasalahan yang timbul dalam hal penjualan.

l. Melaksanakan tugas-tugas lain yang diberikan oleh Manajer yaitu

sebagai ketua Tim Pelayanan Ekspor untuk membantu urusan Logistik pengapalan Karet dan Sawit.

4. Bagian Urusan Log. 2 Teh & Kakao Tugasnya adalah :

a. Menerima dan memeriksa surat-surat masuk, kontrak, L/C nominasi dan bukti pembayaran serta dokumen-dokumen lainnya.

b. Menjawab dan menindaklanjuti surat, fax sehubungan dengan Log-2 Teh & Kakao.

c. Memonitor kelengkapan dokumen dan negosiasi wesel pada advise/Negotiating Bank serta menyelesaikan discrepancy pada Negotiating/Paying Bank.

d. Memaraf dan menandatangani dokumen-dokumen yang berhubungan dengan Log-2 Teh & Kakao.

e. Mengintruksikan penerbitan ataupun pembetulan S/I dan dokumen- dokumen lainnya untuk instansi-instansi terkait apabila dokumen pendukungnya sudah dilengkapi.

f. Mengkoordinir pelaksanaan tugas di Log-2 Teh & Kakao yang diberikan oleh Manajer kepada karyawan yang dipimpinnya.

g. Melaksanakan tugas-tugas lainnya yang diberikan oleh Manajer.

h. Menyelesaikan permasalahan dalam hal pengapalan.

5. Bagian Urusan Keuangan, SDM & Umum Tugasnya adalah:

a. Mengkoordinir pembuatan RKAP dan laporan pertanggungjawaban

Keuangan kantor Cabang Medan.

b. Mengontrol dan memeriksa bukti-bukti keluar masuk Kas/Bank serta data-data pendukungnya.

c. Memantau dropping/transfer Modal Kerja dari Kantor Pusat.

d. Memantau dan meneliti pembuatan daftar gaji dan hak-hak Karyawan lainnya.

e. Mengontrol pembukuan atas semua transaksi keuangan di Kantor Cabang Medan.

f. Melaksanakan dan menindaklanjuti hasil rekonsiliasi rekening Koran dengan kantor pusat, PTPN dan anak lembaga lainnya.

g. Mengkoordinir SDM sesuai dengan petunjuk yang diberikan oleh kantor pusat.

h. Membuat usulan untuk pendidikan dan pelatihan karyawan kantor cabang Medan.

i. Mengurus rumah tangga kantor cabang Medan baik untuk kepentingan Karyawan maupun pemeliharaan aset-aset kantor cabang.

j. Mengkoordinir pembuatan laporan kegiatan kantor cabang.

k. Mengadministrasikan pemungutan dan penyetoran PPN dan PPH serta penyelesaian rampung PPH Karyawan.

l. Mendampingi dan memberikan penjelasan-penjelasan kepada tim pemeriksa baik intern maupun extern.

m. Mengkoordinir pelaksanaan pameran di PRSU.

n. Memantau pelaksanaan tugas yang diberikan oleh Manajer cabang

Medan kepada masing-masing Karyawan.

o. Melaksanakan tugas-tugas lain yang diberikan oleh atasan dengan sebaik-baiknya.

D. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus dijalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada PT. KPBN Cabang Medan, perusahaan terus berupaya agar tujuan yang telah digariskan oleh perusahaan dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja terkini yang dijalankan perusahaan adalah :

1. Meningkatkan pemahaman proses shipping administrasi dan pemahaman atas komoditi PTPN dengan memberikan pelatihan mulai dari proses tanaman, produksi, pabrik sampai dengan proses bisnis administrasi.

2. Menciptakan hubungan yang baik dengan lembaga penerbit dokumen utama dan pendukung ekspor dan hubungan komunikasi yang baik dengan pembeli.

3. Melaksanakan studi banding (Benchmark) secara berkala.

E. Rencana Usaha/Kegiatan

Rencana usaha/ kegiatan PT. KPBN Cabang Medan antara lain :

1. Jadwal penyelesaian dokumen pengapalan dan pembayaran dapat

terukur.

2. Penempatan SDM yang memiliki kemampuan dan pengalaman dibidangnya.

3. Memaksimalkan kinerja masing-masing urusan.

4. Memaksimalkan penggunaan Kantor Cabang Pembantu/Perwakilan di Pelabuhan Belawan.

A. Biaya Operasional

Pengertian biaya menurut Mulyadi (2000:8) adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi dan digunakan untuk tujuan tertentu. Sedangkan menurut Simamora (2002:36) adalah kas atau nilai setara kas yang dikorbankan untuk barang atau jasa yang diharapkan memberi manfaat pada saat ini atau di masa mendatang bagi organisasi.

Dari kedua definisi di atas dapat disimpulkan pengertian biaya adalah pengorbanan sumber daya ekonomi yang dapat diukur dengan satuan uang, aktiva tetap yang ditransfer, jasa yang diberikan dan sebagainya untuk mendapatkan barang atau jasa sehingga biaya dapat digolongkan menjadi biaya yang telah terjadi (historical cost) dan biaya yang kemungkinan akan terjadi (future cost) dimana biaya historis ini dapat dipakai sebagai tolok ukur untuk penganggaran biaya yang akan datang, sedangkan biaya yang kemungkinan terjadi dipakai sebagai pengendali terhadap biaya yang akan dikeluarkan.

Biaya operasional adalah biaya yang dikeluarkan oleh perusahaan untuk kegiatan-kegiatan sehari. Menurut Kholmi dan Yuningsih (2009:42) biaya operasional dapat dibagi dua bagian yaitu:

1. Biaya Pemasaran

Biaya pemasaran adalah biaya pada saat setelah barang jadi telah siap untuk dijual. Biaya ini merupakan biaya-biaya yang terjadi di bawah kendali manajer pemasaran.

2. Biaya Administrasi dan Umun

Biaya administrasi dan umum adalah biaya yang dikeluarkan untuk mengatur dan mengendalikan perusahaan. Biaya ini merupakan biaya-biaya yang terjadi di bawah kendali manajer umum dan keuangan.

B. Anggaran Biaya Operasional

Menurut Bustami (2006:1) Anggaran adalah pernyataan-pernyataan dalam kuantitas yang dinyatakan secara formal, disusun secara sistematis, dinyatakan dalam unit moneter dan berlaku untuk jangka waktu tertentu di masa yang akan datang. Menurut Mulyadi (2000:488) anggaran merupakan rencana kerja yang dinyatakan secara kuantitatif dan diukur dalam satuan moneter standart serta satuan ukuran yang lain mencakup jangka waktu satu tahun.

Dari definisi-definisi di atas dapat disimpulkan bahwa anggaran mengandung unsur sebagai berikut:

1. Mencakup suatu kepentingan

2. Meliputi semua jangka waktu yang akan dating 3. Bersifat kuantitatif

Sedangkan menurut Adisaputro dan Asri (2004:20) “Anggaran merupakan alat pengendali/pengawasan berarti melakukan evaluasi (menilai)

atas pelaksanaan pekerjaan terdiri dari: Membandingkan realisasi dengan rencana (anggaran) dan melakukan tindakan perbaikan apabila dipandang perlu (jika ada penyimpangan yang merugikan).

Menurut Rudianto (2009: 116) “Anggaran biaya operasional adalah semua rencana pengeluaran yang berkaitan dengan distribusi dan penjualan produk perusahaan serta pengeluaran untuk menjalankan roda organisasi”.

1. Macam-macam Anggaran

Menurut Nafarin (2004) anggaran dapat kelompokan dari beberapa sudut pandang sebagai berikut :

a. Menurut dasar penyusunan, anggaran terdiri dari :

1) Anggaran variabel , yaitu anggaran yang disusun berdasarkan interval (kisar) kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat-tingkat aktivitas (kegiatan) yang berbeda. Anggaran variabel juga disebut anggaran fleksibel.

2) Anggaran tetap, yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu. Anggaran tetap disebut juga dengan anggaran statis.

b. Menurut cara penyusunannnya, anggaran terdiri dari:

1) Anggaran periodik adalah anggaran yang disusun untuk suatu periode tertentu umumnya satu tahun yang disusun setiap periode anggaran.

2) Anggaran kontinu adalah anggaran yang dibuat untuk

memperbaiki anggaran yang telah dibuat, misalnya tiap bulan diadakan perbaikan, sehingga anggaran yang dibuat dalam setahun mengalami perubahan.

c. Menurut jangka waktu, anggaran terdiri dari :

1) Anggaran jangka pendek (anggaran taktis) adalah anggaran yang dibuat dengan jangka waktu paling lama satu tahun.

2) Anggaran jangka panjang (anggaran strategis) adalah anggaran yang dibuat untuk jangka waktu lebih dari satu tahun.

d. Menurut bidangnya, anggaran terdiri dari anggaran operasional dan anggaran keuangan. Kedua anggaran ini bila dipadukan disebut

“anggaran induk (master badget)”. Anggaran induk merupakan konsolidasi rencana keseluruhaan perusahaan untuk jangka pendek, biasanya disusun atas dasar tahunan. Anggaran tahunan di pecah lagi menjadi anggaran triwulan . Anggaran triwulan dipecah lagi menjadi anggaran bulanan.

1) Anggaran Operasional adalah anggaran untuk menyusun anggaran laporan rugi laba. Anggaran operasional antara lain terdiri dari:

a) Anggaran Penjualan

b) Anggaran biaya pabrik yang terdiri dari anggran biaya bahan baku, anggaran biaya tenaga kerja langsung, anggaran biaya overhead pabrik.

c) Anggaran beban usaha

d) Anggaran Laporan laba rugi

2) Anggaran keuangan adalah anggaran untuk menyusun anggran neraca. Anggaran keuangan, terdiri dari:

a) Anggaran Kas b) Anggaran Piutang c) Anggaran Persediaan d) Anggaran Utang e) Anggaran neraca

e. Menurut kemampuan menyusun, anggaran terdiri dari:

1) Anggaran kompherensif merupakan rangkaian dari berbagai macam anggaran yang disusun secara lengkap. Anggaran kompherensif merupakan perpaduan dari anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

2) Anggaran parsial adalah anggaran yang disusun tidak secara lengkap, anggaran yang hanya menyusun bagian anggaran tertentu saja.

f. Menurut Fungsinya anggaran terdiri dari :

1) Anggaran apropriasi (apropriation budget), adalah anggaran yang dibentuk bagi tujuan tertentu dan tidak boleh digunakan untuk tujuan lain.

2) Anggaran kinerja (performance budget), adalah anggran yang disusun berdasarkan fungsi kegiatan yang dilakukan dalam organisasi (perusahaan) misalnya untuk menilai apakah

biaya/beban yang dikeluarkan oleh masing-masing aktivitaas tidak melampaui batas.

2. Tujuan Anggaran

Tujuan penyusunan anggaran diantaranya:

1) Untuk digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana.

2) Untuk mengadakan pembatasan jumlah dana yang dicari dan digunakan

3) Untuk merinci jenis sumber dana yang dicari maupun jenis investasi dana sehingga dapat memudahkan pengawasan

4) Untuk merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal.

5) Untuk menyempurnakan rencana yang telah disusun, karena dengan anggaran lebih jelas dan nyata terlihat.

6) Untuk menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan.

3. Manfaat Anggaran

Manfaat anggaran yang paling pokok adalah sebagai pedoman untuk menentukan aktifitas-aktifitas yang akan dilaksanakan dalam rangka mencapai tujuan perusahaan yaitu efesiensi dan efektifitas perusahaan. Selain itu dapat menunjukkan pengevaluasian kinerja yang telah dicapai oleh manajer dengan ditunjukan perbandingan antara anggaran dan realisasinya.

Untuk meningkatkan kemantapan sistem anggaran biasanya dibutuhkan suatu uraian kebijaksanaan yang relevan agar dapat digunakan sebagai pedoman kerja dalam program anggaran. Selanjutnya panitia ngaaran bertugas untuk mempelajari, menganalisis dan menilai taksiran atau rencana anggaran biaya yang diajukan oleh bagian-bagian dalam perusahaan apakah telah sesuai dengan ketentuan yang telah disusun dan ditetapkan.

Berdasarkan data masa lalu, kebijaksanaan yang akan ditempuh, kemungkinan-kemungkinan yang akan dihadapi di masa yang akan mendatang dan saran dari ahli ekonomi/manajemen perusahaan selanjutnya dapatlah dirumuskan suatu taksiran yang memilki sifat dapat dicapai maupun dilaksanakan serta sesuai dan mendukung sasaran- sasaran yang lain. Pada umunya perusahaan penyususn biaya untuk jangka waktu satu tahun, selanjutnya dapat dirinci menjadi anggaran triwulan dan bulanan. Jangka waktu anggaran dari tiap perusahaan tergantung pada tujuan anggaran dan unsur ketidakpastian pada masa yang akan datang. Ole karena itu, perusahaan yang dapat meramalkan keadaan yang akan dihadapi di masa yang akan datang diharapkan mampu menyusun anggaran biaya untuk jangka waktu yang lebih panjang. Di samping itu, perlu juga dipertimbangkan factor-faktor yang dapat mempengaruhi perusahaan, baik yang bersifat intern maupun bersifat ekstern.

Manfaat anggaran menurut Nafarin (2004) yaitu:

1) Sebagai kegiatan dapat terarah pada pencapaian tujuan bersama 2) Dapat digunakan sebagai alat menilai kelebihan dan kekurangan

pegawai

3) Dapat memotivasi pegawai

4) Menimbulkan tanggung jawab tertentu pada pegawai 5) Menghindari pemborosan dan pembiayaan yang tidak perlu

6) Sumber daya seperti tenaga kerja, peralatan, dan dana dapat dimanfaatkan seefisien mungkin.

4. Fungsi Anggaran

Anggaran memiliki fungsi yang sama dengan manajemen yang meliputi fungsi perencanaan, pelaksanaan, dan pengawasan. Hal ini disebabkan anggaran mempunyai fungsi sebagai manajemen dalam pelaksanaan fungsinya. Fungsi anggaran yaitu:

1) Fungsi perencanaan

Anggaran merupakan alat perencanaan tertulis yang menuntut pemikiran teliti, karena anggaran memberikan gambaran yang nyata/jelas dalam unit dan uang.

2) Fungsi pelaksanaan

Anggaran merupakan pedoman dalam pelaksanaan pekerjaan sehingga pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba).

3) Fungsi Pengawasan

Anggaran merupakan alat pengendalian/pengawasan. Pengawasan berarti melakukan evaluasi atas pelaksanaan pekerjaan dengan cara:

a) Membandingkan realisasi dengan rencana anggaran.

b) Melakukan tindak perbaikan apabila dipandang perlu.

C. Realisasi

Realisasi merupakan suatu proses yang harus diwujudkan untuk menjadi kenyataan dan dalam proses tersebut diperlukan adanya tindakan dan pelaksanaan yang nyata agar realisasi tersebut dapat sesuai dengan harapan yang diinginkan.

Setelah perusahaan menjalankan kegiatan operasinya, maka perusahaan tersebut diharapkan menyajikan laporan realisasi sehingga dapat diperbandingkan dengan anggaran yang ditetapkan sebelumnya.

Perbedaan antara yang dianggarkan dan biaya actual adalah tanda- tanda informasi bahwa ada sesuatu yang berjalan sebagaimana yang diharapkan, dan hal itu tidak selalu mengimplikasikan adanya suatu kesalahan.

D. Analisis Variansi

1. Pengertian Analisis Variansi

Analisis Variansi atau analisis selisih adalah analisis yang dilakukan dengan membandingkan biaya yang sesungguhnya dengan biaya seharusnya. Menurut Harahap (2009:234) dalam bukunya yang berjudul “Analisis Kritis atas Laporan Keuangan” pengertian analisis variansi adalah sebagai berikut : “Analisis variansi adalah analisis yang dilakukan untuk mengetahui ada tidaknya penyimpangan realisasi dibandingkan dengan anggarannya”. Berdasarkan pernyataan tersebut diatas, dapat disimpulkan bahwa suatu selisih dapat dianggap menguntungkan atau tidak menguntungkan. Dari analisis variansi ini

diselidiki penyebab terjadinya, untuk kemudian dicari jalan keluar untuk mengatasi terjadinya selisih terutama selisih yang merugikan.

Analisis variansi langsung memperbandingkan antara apa-apa yang dianggarkan dengan realisasi yang dicapai oleh masing-masing mata anggaran yang bersangkutan. Analisis variansi ini dapat di lakukan dengan langkah – langkah sebagai berikut :

1. Dihitung total rencana anggaran biaya operasional.

2. Dihitung total realisasi anggaran biaya operasional.

3. Lalu setelah diketahui total rencana dan anggaran biaya operasional lalu dihitung dengan formula.

–

% 100%

Penyimpangan merupakan selisih perbedaan antara realisasi dengan rencana anggaran biaya operasional dimana dengan rumus ini dapat dilihat apakah realisasi sesuai atau tidak dengan rencana yang dianggarkan.

4. Setelah melakukan perhitungan maka dapat disimpulkan dengan keterangan:

a. Rencana anggaran < realisasi = Unfavorable b. Rencana anggaran > realisasi = Favorable

Unfavorable yaitu dimana keterangan bahwa jika rencana anggaran lebih besar dari realisasi, maka akan berdampak kurang baik bagi perusahaan. Favorable yaitu dimana keterangan bahwa jika rencana

anggaran lebih kecil dari relisasi, maka akan berdampak baik bagi perusahaan.

2. Manfaat Analisis Variansi

Manfaat dari analisis variansi adalah :

1) Untuk mengetahui sejauh mana penggunaan anggaran.

2) Untuk mengetahui sejauh mana realisasi yang dicapai dibandingkan dengan target.

3) Untuk penyimpangan-penyimpangan yang besar jumlahnya

(significance) akan segera dapat diambil tindakan-tindakan koreksi yang diperlukan.

3. Perbandingan Anggaran dan Realisasi Biaya Operasional

Anggaran biaya operasional merupakan rencana biaya yang akan dikeluarkan oleh perusahaan untuk kegiatan operasional perusahaan selama periode 1 tahun. Sedangkan realisasi biaya operasional merupakan pelaksaan pengeluaran dana yang nyata yang dikeluarkan oleh perusahaan untuk memenuhi kebutuhan dan pelaksanaan kegiatan perusahaan. Dengan demikian anggaran dan realisasi mempunyai hubungan yang sangat penting dimana perusahaan harus membuat perencanaan agar mencapai realisasi yang baik.

E. Analisis Anggaran dan Realisasi Biaya Operasional Periode 2010 – 2012 Berikut adalah anggaran dan realisasi biaya operasional PT Kharisma Pemasaran Bersama (KPBN) Cabang Medan Periode 2010 – 2012.

Tabel III.1

Anggaran dan Realisasi Biaya Operasional Per 31 Desember 2010

Dari tabel di atas dapat dilakukan analisis penyimpangan anggaran dan realisasi biaya operasional PT KPBN tahun 2010 sebagai berikut:

a. Penyimpangan = Rp 2.766.072.448 - Rp 2.522.943.000 = Rp 234.129.448

b. Penyimpangan (%) = . .

. . . 100%

= 9, 64 %

c. Keterangan : Anggaran < Realisasi = Unfavorable

Berdasarkan data perbandingan dan perhitungan analisis variansi antara realisasi dengan anggaran dari PT Kharisma Pemasaran Bersama

No. Uraian Anggaran Realisasi Selisih

1. Biaya Operasional Dewan Pengawas DP Rp - Rp - Rp - 2. Biaya Pemeliharaan Bangunan/Gedung Rp 337.414.000,00 Rp 345.097.300,00 Rp (7.683.300,00) 3. Biaya Perlengkapan & Alat-alat Kantor Rp 106.737.000,00 Rp 111.396.750,00 Rp (4.659.750,00) 4. Biaya Penyusutan dan Amortisasi Rp - Rp 640.425.758,00 Rp (640.425.758,00)

5. Iyuran Keanggotaan Rp 13.200.000,00 Rp 13.200.000,00

6. Sumbangan Rp 86.900.000,00 Rp 84.172.500,00 Rp 2.727.500,00 7. Pajak dan Sewa Tanah/Bangunan Rp 45.000.000,00 Rp 46.846.400,00 Rp (1.846.400,00) 8. Assuransi Rp 36.330.000,00 Rp 12.303.777,00 Rp 24.026.223,00 9. Biaya Keamanan Rp 64.450.000,00 Rp 56.725.000,00 Rp 7.725.000,00 10. Biaya Penerangan Rp 138.000.000,00 Rp 119.887.000,00 Rp 18.113.000,00 11. Biaya Air Rp 16.305.000,00 Rp 6.440.739,00 Rp 9.864.261,00 12. Telekomunikasi Rp 650.600.000,00 Rp 571.365.486,00 Rp 79.234.514,00 13. Alat Tulis Kantor Rp 274.650.000,00 Rp 254.486.274,00 Rp 20.163.726,00 14. Biaya Pemeriksaan Rp 5.000.000,00 Rp - Rp 5.000.000,00 15. Biaya Pengembangan Sistem dan SDM Rp - Rp - Rp - 16. Biaya Lain-lain Rp 227.850.000,00 Rp 219.481.974,00 Rp 8.368.026,00 17. Biaya Litbang dan Analisa Pasar Rp 7.500.000,00 Rp 350.000,00 Rp 7.150.000,00 18. Biaya Promosi Rp 137.500.000,00 Rp - Rp 137.500.000,00 19. Biaya Eksploitasi Kenderaan Rp 157.680.000,00 Rp 128.493.890,00 Rp 29.186.110,00 20. Biaya Perjalanan Dinas & Transportasi Rp 217.827.000,00 Rp 168.599.600,00 Rp 49.227.400,00 21. Biaya Konsultan Rp - Rp - Rp -

2.522.943.000,00

Rp 2.766.072.448,00Rp Rp (243.129.448,00) Jumlah

Nusantara (KPBN) Cabang Medan dapat saya analisis pada tahun 2010 anggaran sebesar Rp 2.522.943.000 dan realisasinya Rp 2.766.072.448 di sini terdapat selisih sebesar Rp 234.129.448 dan selisih sebesar 9,64% ini merupakan selisih yang tidak menguntungkan (unfavorable).

Selisih yang tidak menguntungkan ini disebabkan adanya biaya yang dikeluarkan lebih besar dari anggaran, biaya-biaya tersebut adalah biaya pemeliharaan bangunan/gedung, biaya perlengkapan dan alat-alat tulis kantor, biaya penyusutan dan amortisasi dan biaya pajak sewa dan bangunan.

Biaya pemeliharaan bangunan/gedung yang seharusnya Rp 337.414.000 sedangkan realisasinya Rp 345.097.300 naiknya harga material untuk pemeliharaan gedung kantor menjadi penyebab anggaran tersebut tidak sesuai dengan realisasinya. Biaya perlengkapan dan alat-alat tulis kantor yang seharusnya Rp 106.737.000 tetapi realisasinya Rp 111.396.750 disebabkan karyawan tidak efisien menggunakan perlengkapan dan alat-alat tulis kantor.

Selisih pada biaya penyusutan dan amortisasi disebabkan karena biaya tersebut tidak dianggarkan. Biaya pajak sewa dan bangunan yang dianggarkan Rp 45.000.000 realisasinya Rp 46.846.400 terjadi selisih sebesar Rp 1.846.400 yang disebabkan meningkatnya tarif Pajak Bumi dan Bangunan (PBB).

Tabel III.2

Anggaran dan Realisasi Biaya Operasional Per 31 Desember 2011

Dari tabel di atas dapat dilakukan analisis penyimpangan anggaran dan realisasi biaya operasional PT KPBN tahun 2011 sebagai berikut:

a. Penyimpangan = Rp 3.070.747.833 - Rp 2.582.405.000 = Rp 448.342.883

b. Penyimpangan (%) = . .. .. 100%

= 18,91 %

c. Keterangan : Anggaran < Realisasi = Unfavorable

Berdasarkan data perbandingan dan perhitungan analisis variansi antara realisasi dengan anggaran dari PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan dapat saya analisis pada tahun 2011 terdapat selisih yang cukup besar antara anggaran dan realisasi, anggaran

No. Uraian Anggaran Realisasi Selisih

1. Biaya Operasional Dewan Pengawas DP Rp - Rp - Rp - 2. Biaya Pemeliharaan Bangunan/Gedung Rp 403.630.000,00 Rp 349.570.000,00 Rp 54.060.000,00 3. Biaya Perlengkapan & Alat-alat Kantor Rp 104.830.000,00 Rp 87.038.500,00 Rp 17.791.500,00 4. Biaya Penyusutan dan Amortisasi Rp - Rp 706.779.049,00 Rp (706.779.049,00) 5. Iyuran Keanggotaan Rp 13.200.000,00 Rp - Rp 13.200.000,00 6. Sumbangan Rp 87.400.000,00 Rp 83.075.000,00 Rp 4.325.000,00 7. Pajak dan Sewa Tanah/Bangunan Rp 51.531.000,00 Rp 57.363.140,00 Rp (5.832.140,00) 8. Assuransi Rp 19.250.000,00 Rp 31.048.480,00 Rp (11.798.480,00) 9. Biaya Keamanan Rp 50.700.000,00 Rp 53.305.000,00 Rp (2.605.000,00) 10. Biaya Penerangan Rp 149.162.000,00 Rp 134.285.033,00 Rp 14.876.967,00 11. Biaya Air Rp 16.620.000,00 Rp 5.929.022,00 Rp 10.690.978,00 12. Telekomunikasi Rp 641.570.000,00 Rp 532.161.147,00 Rp 109.408.853,00 13. Alat Tulis Kantor Rp 271.200.000,00 Rp 262.099.460,00 Rp 9.100.540,00 14. Biaya Pemeriksaan Rp 20.000.000,00 Rp 15.295.745,00 Rp 4.704.255,00 15. Biaya Pengembangan Sistem dan SDM Rp - Rp - Rp - 16. Biaya Lain-lain Rp 218.000.000,00 Rp 216.447.989,00 Rp 1.552.011,00 17. Biaya Litbang dan Analisa Pasar Rp 5.000.000,00 Rp - Rp 5.000.000,00 18. Biaya Promosi Rp 136.500.000,00 Rp 130.509.500,00 Rp 5.990.500,00 19. Biaya Eksploitasi Kenderaan Rp 162.498.000,00 Rp 144.384.268,00 Rp 18.113.732,00 20. Biaya Perjalanan Dinas & Transportasi Rp 231.314.000,00 Rp 261.456.500,00 Rp (30.142.500,00) 21. Biaya Konsultan Rp - Rp - Rp -

2.582.405.000,00

Rp 3.070.747.833,00Rp Rp (488.342.833,00) Jumlah

sebesar Rp 2.582.405.000 dan realisasinya sebesar Rp 3.070.747.833. Selisih sebesar Rp 448.342.833 atau 18,91 % ini merupakan selisih yang tidak menguntungkan. Selisih unfavorable ini terjadi pada biaya penyusutan dan amortisasi yang tidak dianggarkan, biaya pajak dan sewa tanah/bangunan, asuransi, dan biaya perjalanan dinas & transportasi.

Biaya pajak dan sewa tanah/bangunan yang seharusnya Rp 51.531.000 realisasinya Rp 57.363.140 ada selisih sebesar Rp 5.832.140 yang disebabkan naiknya tariff Pajak Bumi dan Bangunan (PBB). Biaya asuransi yang seharusnya Rp 19.250.000 realisasinya Rp 31.048.480 ada selisih sebesar Rp 11.798.480 yang disebabkan adanya pembayaran asuransi kecelakaan kerja yang tidak dianggarkan,. Biaya keamanan yang dianggarakan Rp 50.700.000 realisasinya Rp 53.305.000 selisih sebesar Rp 2.605.000 disebabkan adanya kenaikan honor satpam/hansip yang belum dianggarkan. Biaya perjalanan dinas & transportasi yang seharusnya Rp 231.314.000 realisasinya 261.456.500 selisih sebesar Rp 30.142.500 disebabkan adanya peningkatan penggunaan pengangkutan dalam/luar kota dan peningkatan perjalanan dinas dalam negeri karyawan.

Tabel III.3

Anggaran dan Realisasi Biaya Operasional Per 31 Desember 2012

Dari tabel di atas dapat dilakukan analisis penyimpangan anggaran dan realisasi biaya operasional PT KPBN tahun 2011 sebagai berikut:

a. Penyimpangan = Rp 3.424.563.070 - Rp 2.581.674.000

= Rp 842.889.070 b. Penyimpangan (%) = . .. .. 100%

= 32,65 %

c. Keterangan : Anggaran < Realisasi = Unfavorable

Berdasarkan data perbandingan dan perhitungan analisis variansi antara realisasi dengan anggaran dari PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan dapat saya analisis pada tahun 2012 realisasi cenderung lebih besar dari anggaran sehingga terjadi selisih yang

No. Uraian Anggaran Realisasi Selisih

1. Biaya Operasional Dewan Pengawas DP Rp - Rp - Rp - 2. Biaya Pemeliharaan Bangunan/Gedung Rp 404.650.000,00 Rp 403.611.840,00 Rp 1.038.160,00 3. Biaya Perlengkapan & Alat-alat Kantor Rp 104.840.000,00 Rp 124.202.981,00 Rp (19.362.981,00) 4. Biaya Penyusutan dan Amortisasi Rp - Rp 713.766.372,00 Rp (713.766.372,00) 5. Iyuran Keanggotaan Rp 1.200.000,00 Rp - Rp 1.200.000,00 6. Sumbangan Rp 87.500.000,00 Rp 84.994.443,00 Rp 2.505.557,00 7. Pajak dan Sewa Tanah/Bangunan Rp 63.099.000,00 Rp 115.875.583,00 Rp (52.776.583,00) 8. Assuransi Rp 27.000.000,00 Rp 18.047.832,00 Rp 8.952.168,00 9. Biaya Keamanan Rp 59.600.000,00 Rp 76.925.200,00 Rp (17.325.200,00) 10. Biaya Penerangan Rp 134.600.000,00 Rp 129.988.000,00 Rp 4.612.000,00 11. Biaya Air Rp 10.800.000,00 Rp 6.261.043,00 Rp 4.538.957,00 12. Telekomunikasi Rp 646.580.000,00 Rp 633.978.393,00 Rp 12.601.607,00 13. Alat Tulis Kantor Rp 262.500.000,00 Rp 300.576.980,00 Rp (38.076.980,00) 14. Biaya Pemeriksaan Rp 5.000.000,00 Rp 5.645.535,00 Rp (645.535,00) 15. Biaya Pengembangan Sistem dan SDM Rp - Rp - Rp - 16. Biaya Lain-lain Rp 205.400.000,00 Rp 337.996.455,00 Rp (132.596.455,00) 17. Biaya Litbang dan Analisa Pasar Rp 5.000.000,00 Rp 2.500.000,00 Rp 2.500.000,00 18. Biaya Promosi Rp 135.500.000,00 Rp - Rp 135.500.000,00 19. Biaya Eksploitasi Kenderaan Rp 148.000.000,00 Rp 177.254.045,00 Rp (29.254.045,00) 20. Biaya Perjalanan Dinas & Transportasi Rp 280.405.000,00 Rp 292.938.368,00 Rp (12.533.368,00) 21. Biaya Konsultan Rp - Rp - Rp -

Jumlah Rp 3.424.563.070,002.581.674.000,00 Rp Rp (842.889.070,00)

cukup besar antara anggaran dan realisasi biaya operasional pada PT KPBN Cabang Medan. Anggaran biaya operasional sebesar Rp 2.581.674.000 realisasinya Rp 3.424.563.070. Penyimpangan sebesar 32,65% tersebut merupakan selisih yang tidak menguntungkan (unfavorable). Selisih yang tidak menguntungkan ini disebabkan oleh biaya perlengkapan & alat-alat tulis kantor, biaya penyusutan dan amortisasi, pajak sewa tanah/bangunan, biaya keamanan, biaya alat tulis kantor, biaya pemeriksaan, biaya lain-lain dan biaya perjalanan dinas & transportasi.

Biaya perlengkapan & alat-alat kantor yang seharusnya Rp 104.840.000 realisasinya Rp 124.202.981 ada selisih yang tidak menguntungkan yang disebabkan oleh penggunan perlengkapan dan alat-alat kantor yang tidak efisien sehingga harus ditambah. Biaya pajak dan sewa tanah/bangunan yang sudah ditingkatkan anggarannya melebihi anggaran tahun lalu menjadi Rp 63.099.000 tetapi realisasinya Rp 115.875.583 ini disebabkan oleh naiknya tarif Pajak Bumi dan Bangunan (PBB). Biaya alat tulis kantor yang seharusnya Rp 262.500.000 realisasinya Rp 300.576.980 ini disebabkan oleh meningkatnya pemakaian alat tulis kantor, pencetakan dan fotocopy. Biaya pemeriksaan yang seharusnya Rp 5.000.000 realisasinya Rp 5.645.535 selisih disebabkan oleh adanya penambahan biaya untuk eksternal audit. Biaya eksploitasi kenderaan yang seharusnya Rp 148.000.000 realisasinya Rp 177.254.045 disebabkan oleh adanya peningkatan biaya untuk pembelian onderdil dan alat perlengkapankendaraan, service kendaraan serta kenaikan tarif tol. Biaya perjalanan dinas & tranportasi yang

seharusnya Rp 280.405.000 tetapi realisasinya Rp 292.938.368 disebabkan oleh peningkatan perjalanan dinas dalam negeri yang dilakukan pimpinan dan karyawan perusahaan, dan biaya lain-lain yang dianggarkan sebesar Rp 205.400.000 tetapi realisasinya Rp 337.996.455 salah satu penyebabnya adalah meningkatnya beban jamuan tamu.

Berikut tabel hasil analisis variansi anggaran dan realisasi biaya operasional pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan.

Tabel III.4

Hasil Analisis Variansi Anggaran dan Realisasi Biaya Operasional

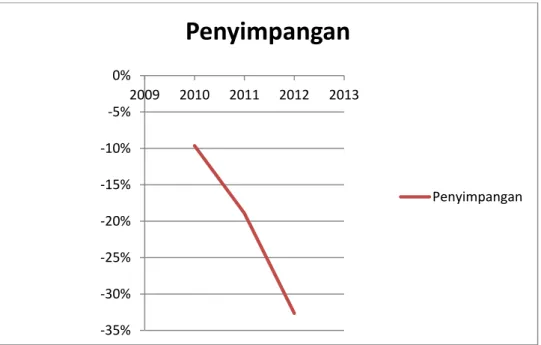

Berdasarkan uraian di atas, anggaran dan realisasi biaya operasional pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan dapat dilihat pada grafik di bawah ini.

Rp %

2010 Rp 2.522.943.000 Rp 2.766.072.448 Rp (243.129.448) -9,64% Unfavorable 2011 Rp 2.582.405.000 Rp 3.070.747.833 Rp (488.342.833) -18,91% Unfavorable 2012 Rp 2.581.674.000 Rp 3.424.563.070 Rp (842.889.070) -32,65% Unfavorable

Tahun Anggaran Realisasi Penyimpangan

Keterangan

Gambar III.5

Grafik Penyimpangan Anggaran dan Realisasi Biaya Operasional Per 31 Desember 2010-2012

Berdasarkan grafik di atas dapat diketahui bahwa anggaran dan realisasi biaya operasional pada PT Kharisma Pemasaran Bersama Nusantara periode 2010-2012 mengalami selisih. Setiap tahun selalu terjadi peningkatan selisih. Tahun 2012 merupakan tahun yang selisih anggarannya paling jauh yaitu 32,65% di mana realisasi lebih besar dibanding anggarannya dan ini merupakan selisih yang tidak menguntungkan bagi perusahaan.

F. Dampak Realisasi Lebih Besar Dari Anggaran Biaya Operasional Bagi PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan.

Anggaran dan realisasi biaya operasional pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan mengalami selisih tidak menguntungkan yang selalu meningkat, realisasi selalu lebih besar dari

‐35%

‐30%

‐25%

‐20%

‐15%

‐10%

‐5%

0%

2009 2010 2011 2012 2013

Penyimpangan

Penyimpangan

anggaran. Dengan lebih besarnya realisasi anggaran dibandingkan dengan rencana anggarannya, maka akan berdampak pada perusahaan pada peningkatan anggaran tahun selanjutnya. Karena PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan merupakan cabang dari Kharisma Pemasaran Bersama Nusantara (KPBN) Pusat hal ini tidak terlalu berdampak. Tetapi, hal ini lebih berdampak pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Pusat karena menyebabkan pendapatan PT Kharisma Pemasaran Bersama Nusantara (KPBN) Pusat mengalami penurunan.

A. Kesimpulan

Berdasarkan hasil penelitian dapat diketahui anggaran dan realisasi biaya operasional pada PT Kharisma Pemasaran Bersama Nusantara (KPBN) Cabang Medan adalah sebagai berikut :

1. Anggaran dan realisasi biaya operasional pada PT KPBN Cabang Medan tidak sesuai. Setiap mata anggaran selalu mengalami selisih. Ada selisih yang menguntungkan dan ada juga selisih yang tidak menguntungkan.

2. Jenis penyimpangan yang terjadi pada PT KPBN Cabang Medan adalah penyimpangan yang tidak menguntungkan. Hal itu disebabkan oleh adanya pelaksanaan kegiatan yang tidak efisien dan penganggaran yang terlalu rendah pada mata anggaran yang setiap tahun mengalami kenaikan tarif seperti pajak dan sewa tanah/bangunan.

3. Jika realisasi lebih besar daripada anggaran tidak akan terlalu berdampak bagi PT KPBN Cabang Medan tetapi berdampak pada pendapatan PT KPBN Pusat. PT. KPBN Cabang Medan akan meminta peningkatan anggaran periode berikutnya.

B. Saran

Setelah penulis mengamati, mengulas, dan mengkaji kesimpulan yang telah disampaikan diatas, maka penulis memberikan saran sebagai berikut:

1. Setiap staf bagian harus bertanggung jawab mengenai pelaksanaan realisasi anggaran biaya operasional agar selalu teliti mengenai biaya

yang dikeluarkan sehingga tidak menyimpang dari anggaran.

2. Perusahaan harus meningkatkan pengawasan dan pengendalian terhadap biaya dan meningkatkan anggaran pada periode berikutnya.

Bustami, Bastian dan Nurlela. 2006. Akuntansi Biaya Tingkat Lanjut: Kajian Teori dan Aplikasi. Jakarta: Graha Ilmu.

Harahap, Sofyan Safri. 2010. Analisis Kritis Laporan Keuangan. Jakarta:

Rajawali Pers.

Kholmi, Masyiah dan Yuningsih. 2009. Akuntansi Biaya. Malang: Universitas Muhammadiyah Malang.

Mulyadi. 2000. Pengumpulan Biaya dan Penentuan Harga Pokok. Yogyakarta:

Aditya Media.

Nafarin. 2004. Penganggaran Perusahaan. Jakarta; Salemba Empat.

Rudianto. 2009. Penganggaran. Jakarta: Erlangga.

Simamora, Henry. 2002. Akuntansi Manajemen Edisi II. Yogyakarta: UPP AMP YKPN.

Wasty, Soemanto. 2008. Pedoman Teknik Penulisan Skripsi : Karya Ilmiah, Jakarta : Bumi Aksara.