Salah satu biaya yang dikeluarkan suatu perusahaan dalam upaya meningkatkan kualitas produk agar memenuhi standar kualitas yang telah ditentukan disebut biaya kualitas. Penetapan biaya kualitas, jika dilakukan dengan baik, akan mempengaruhi kualitas produk yang dihasilkan perusahaan.

Rumusan Masalah

Berdasarkan uraian di atas, peneliti terdorong untuk melakukan penelitian yang berjudul “Analisis Efisiensi Pengendalian Biaya Mutu pada Pabrik Gula PT Perkebunan Nusantara XIV Takalar.

Tujuan Penelitian

Defenisi biaya

Menurut Siregar dkk (2013:23) biaya adalah pengorbanan sumber daya ekonomi untuk memperoleh barang atau jasa yang diharapkan memberikan manfaat pada saat ini atau di masa yang akan datang. Menurut pendapat Mulyadi dalam buku akuntansi biaya edisi ke 5 (2014), biaya adalah pengorbanan sumber daya ekonomi yang diukur dalam satuan moneter yang telah terjadi atau akan terjadi untuk tujuan tertentu. yang merupakan sumber daya perekonomian, diukur dalam satuan moneter, yang telah terjadi atau yang berpotensi terjadi, maka pengorbanannya untuk tujuan tertentu.

Defenisi produk dan biaya kualitas

Artinya biaya kualitas adalah biaya yang terkait dengan pembuatan, identifikasi, perbaikan, dan pencegahan kerusakan. Biaya kualitas timbul untuk memastikan tidak ada produk yang kualitasnya dibawah standar atau dapat dikatakan biaya kualitas merupakan biaya yang dikeluarkan karena adanya produk yang tidak memenuhi standar yang telah ditentukan.

Kategori Biaya Kualitas

Penilaian kualitas adalah biaya yang terkait dengan evaluasi pelaksanaan kegiatan dalam rencana kualitas secara keseluruhan. Penilaian inventaris adalah biaya yang terkait dengan pengujian produk di gudang untuk menilai penurunan kualitas.

Pengukuran Biaya kualitas

Tunjangan adalah biaya yang berkaitan dengan kelonggaran kepada pelanggan akibat produk yang berada di bawah standar mutu yang diterima pelanggan saat ini atau tidak memenuhi spesifikasi yang digunakan. Dengan menghitung seluruh biaya kualitas yang dikeluarkan untuk mencegah produk berkualitas rendah dan memperbaiki produk berkualitas rendah. Kinerja supplier yang dipilih dapat memenuhi persyaratan perusahaan yaitu dapat mengirimkan barang tepat waktu sesuai jumlah dan kualitas yang dibutuhkan serta harga yang dapat dipertanggungjawabkan.

Biaya kualitas yang tersembunyi adalah peluang atau biaya operasional yang timbul akibat buruknya kualitas. Setiap perusahaan dapat menyusun anggaran untuk menentukan standar biaya kualitas untuk setiap barang secara terpisah, sehingga total biaya kualitas yang dianggarkan tidak melebihi 2,5% dari penjualan. Untuk mencapai standar tersebut, perusahaan harus mengidentifikasi perilaku setiap elemen biaya kualitas secara terpisah.

Sementara itu, biaya kualitas variabel dapat dibandingkan dengan menggunakan persentase penjualan, atau jumlah biaya, atau keduanya. Perhitungan persentase keseluruhan ini dapat memberikan informasi kepada manajemen tentang seberapa baik standar biaya kualitas 2,5% dapat dicapai.

Definisi pengendalian biaya kualitas

Jika manajer terbiasa menghadapi jumlah biaya absolut atau jumlah rupiah, maka pendekatan terbaik adalah membandingkan jumlah biaya rupiah dengan ukuran persentase. Kegiatan pengendalian mutu merupakan bidang pekerjaan yang sangat luas dan kompleks karena semua variabel yang mempengaruhi mutu harus diperhatikan. Pengendalian mutu bahan harus dilakukan sejak bahan baku diterima di gudang, pada saat penyimpanan, dan pada saat bahan baku memasuki proses produksi (work in process).

Kelainan mutu bahan baku akan mengakibatkan mutu produk yang dihasilkan berada di luar baku mutu yang direncanakan. Sesuai dengan DAP (Diagram Alir Produksi), langkah pengendalian kualitas dapat dibuat sebelum proses produksi berlangsung. Dalam pembuatan suatu produk diperlukan beberapa rangkaian proses produksi agar produk yang dihasilkan dapat sesuai dengan rencana.

Sampel dianalisis secara statistik untuk mendapatkan gambaran apakah sampel tersebut sesuai rencana atau tidak. Kualitas produk akhir harus dipantau, mulai dari proses produksi hingga pengemasan, gudang, dan tahap penjualan ke konsumen.

Defensi Efisiensi

Tinjauan Empiris

Berdasarkan penelitian yang dilakukan oleh Maisaroh Puspita Dewi, dkk (2016) dengan judul penelitian “Analisis Pengaruh Biaya Kualitas Terhadap Tingkat Kerusakan Produk Rokok Mesin (SKM) di PR Berdasarkan penelitian yang dilakukan oleh Kiki Adelina Wahyuningtias (2013) dengan judul penelitian Pengaruh Biaya Kualitas Terhadap Produk Rusak Pada CV Tujuan penelitian ini adalah untuk mengetahui besarnya pengaruh biaya kualitas yang terdiri dari biaya pencegahan dan biaya penilaian terhadap produk rusak.

Berdasarkan penelitian yang dilakukan oleh Lilis Puji Rahayu (2017) dengan judul penelitian analisis dampak biaya kualitas terhadap produk. Tujuan dari penelitian ini adalah untuk menganalisis pengaruh biaya kualitas yang meliputi biaya pencegahan dan biaya evaluasi secara parsial dan simultan terhadap produk cacat pada UD. Berdasarkan penelitian yang dilakukan oleh I Putu Agus Darmawan (2015) dengan judul penelitian analisis biaya kualitas pada PT.

Analisis biaya kualitas pengendalian produk yang mengalami cacat pada proses produksi untuk meningkatkan efisiensi biaya produksi pada UD. Hasil penelitian menunjukkan bahwa analisis biaya kualitas yang terdiri dari biaya pencegahan dan biaya evaluasi sebesar 33,86%.

Kerangka Konsep

Hipotesis

Berdasarkan uraian latar belakang masalah, rumusan masalah yang dikemukakan sebelumnya, hipotesis yang diajukan terhadap masalah yang dikemukakan sebelumnya, maka hipotesis yang diajukan dalam penelitian ini adalah: “Kami menduga pemantauan biaya kualitas dilakukan pada Ptpn. data primer adalah data yang diperoleh langsung dari subjek yang diteliti, seperti: hasil wawancara atau tanya jawab dengan akuntan untuk memperoleh informasi terkait permasalahan dalam penelitian ini. Data sekunder adalah data yang diperoleh berupa data yang dapat diakses dengan mencari catatan resmi dan dokumen-dokumen perusahaan seperti: dokumen keuangan, buku standar operasional dan prosedur kerja, serta dokumen-dokumen yang berkaitan dengan permasalahan yang ditangani peneliti.

Studi lapangan merupakan teknik pengumpulan data dengan cara terlibat langsung dalam kegiatan atau pekerjaan yang dilakukan melalui observasi dan pencatatan untuk memperoleh keakuratan data. Merupakan cara mendapatkan data atau informasi dengan cara bertanya secara langsung kepada orang yang mengetahuinya. Pabrik Gula Perkebunan Nusantara Takalar yaitu data yang berkaitan dengan biaya mutu, proses produksi dan bahan baku yang digunakan.

Dokumentasi merupakan teknik pengumpulan data dengan mempelajari dokumen-dokumen perusahaan berupa laporan kegiatan produksi, laporan pengendalian biaya produksi, rencana kerja dan dokumen kepegawaian yang berkaitan dengan topik penelitian, serta mendokumentasikan data dan informasi yang berkaitan dengan objek penelitian. Observasi dilakukan peneliti melalui pengamatan langsung dengan mencatat segala sesuatu yang ditemukan dan bagaimana biaya kualitas yang diterapkan pada PT.

Lokasi dan waktu penelitian

Peneliti akan melakukan inspeksi atau kunjungan ke subjek penelitian dan meminta izin kepada pemilik usaha atau direktur perusahaan.

Defenisi operasional variabel dan pengukuran

Teknik Pengumpulan Data

Teknik Analisis

Sejarah PTPN. XIV Pabrik Gula Takalar

Visi dan Misi VisiVisi

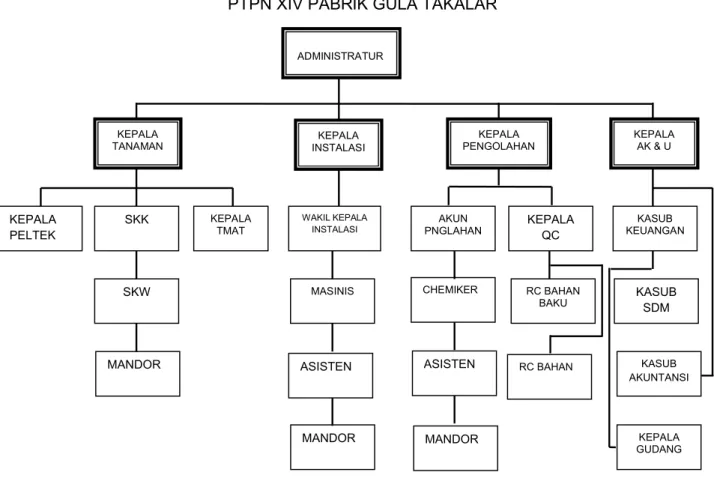

Struktur Organisasi perusahaan

Berikut adalah diagram struktur organisasi perusahaan, yang dapat dilihat pada Gambar 4.1 di bawah ini:

PABRIK GULA TAKALAR

Uraian Tugas

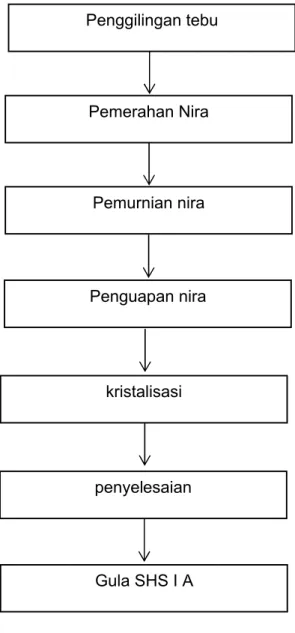

- Proses produksi

Selama masa penggilingan, departemen ini bertanggung jawab atas pelaksanaan seluruh kegiatan produksi dan operasional yang disiapkan di luar masa penggilingan. Departemen ini bertugas menganalisis dan meneliti hasil produksi saat ini, termasuk pH dan kadar sari buah, kekentalan sari buah. Departemen ini bertugas mengurus hasil penimbangan yang meliputi timbangan truk, timbangan truk, dan timbangan sari buah.

Bagian ini bertanggung jawab terhadap segala hal yang berkaitan dengan subbagian tata usaha, keuangan, dan umum perusahaan. Bagian ini bertanggung jawab terhadap segala urusan registrasi, termasuk akuntansi, administrasi keuangan dan hasil produksi, serta administrasi gudang gula. Pabrik Gula Takalar memproduksi gula pasir kualitas SHS IA (Gula Kepala Unggul) atau sering disebut GKB (Gula Kristal Putih).

Bahan baku yang digunakan atau diolah dalam proses produksi Pabrik Gula Takalar adalah tebu. Berbagai macam varietas tebu ditanam, namun Pabrik Gula Takalar menghasilkan varietas tebu yang unggul, dengan tujuan agar hasil yang diperoleh berkualitas tinggi.

Sistem Akuntansi Manajemen PTPN XIV Pabrik Gula Takalar

Analisis biaya kualitas produk

Peran penting dari biaya kualitas adalah perlunya dilakukan suatu analisis pengendalian biaya kualitas, dimana tujuan dari tujuan perusahaan dalam mengendalikan biaya kualitas adalah untuk dapat melihat apakah biaya yang dikeluarkan oleh perusahaan sudah sesuai dengan yang diharapkan. realitas. biaya kualitas yang dianggarkan oleh perusahaan PT. Biaya kegagalan eksternal berhubungan dengan biaya yang dikeluarkan perusahaan akibat kegagalan produk yang dihasilkan setelah produksi. Pabrik Gula XIV Takalar selama tahun 2016 dan 2017, lebih jelasnya dapat dilihat pada tabel berikut.

PABRIK GULA TAKALAR ANGGARAN BIAYA KUALITAS GULA

Berdasarkan data anggaran biaya kualitas yang dikeluarkan perusahaan, selanjutnya anggaran biaya kualitas dapat direalisasikan pada tahun 2016 hingga tahun 2017, yang dapat dilihat pada tabel berikut.

PABRIK GULA TAKALAR REALISASI ANGGARAN BIAYA KUALITAS GULA

Analisis penerapan informasi biaya kualitas

Perkebunan Nusantara Sedangkan perhitungan varian biaya kualitas yang dikeluarkan PG Takalar selama tahun 2017 dapat dilihat pada Tabel 5.6. Dari tabel 5.6 mengenai perhitungan selisih biaya kualitas pada PG Takalar selama tahun 2017 terlihat bahwa biaya kualitas yang dianggarkan telah melebihi biaya yang dianggarkan. Hal ini terlihat dari biaya pencegahan yaitu selisih sebesar Rp atau 0,86%. yang meliputi biaya perawatan mesin dan pemasangan. Biaya pabrik DKK 6.849.014 untuk pemeliharaan bahan baku dan DKK 6.849.014 untuk pemeliharaan alat pertanian. Terdapat selisih yang melebihi biaya realisasi sehingga efektif.

Tabel 5.7 diatas membandingkan besaran anggaran biaya kualitas yang terdiri dari biaya pencegahan, biaya evaluasi, biaya cacat internal, biaya cacat eksternal. Berdasarkan rasio biaya kualitas yang dianggarkan tahun 2016 diperoleh dengan menggunakan rumus total biaya kualitas dibagi anggaran. Berdasarkan tabel 5.9 yaitu hasil perbandingan anggaran dan realisasi biaya kualitas dengan penjualan gula kristal selama 2 tahun terakhir terlihat bahwa pada tahun 2016 perbandingan biaya kualitas dengan penjualan (anggaran) adalah sebesar menjadi 1,43%, sedangkan realisasi biaya kualitas pada penjualan 1,51%, selisihnya 0,08%.

Sedangkan menurut teori Hansen dan Mowen (2001), biaya kualitas tidak perlu melebihi 2,5 persen per tahun. Berdasarkan data perbandingan rasio anggaran dan biaya kualitas aktual terhadap penjualan gula pasir, dapat diketahui bahwa anggaran biaya kualitas telah melebihi realisasi karena lebih besar dari biaya kualitas sebenarnya. efisien.

PENUTUPPENUTUP

Kesimpulan

Saran

Perusahaan harus memperhatikan bagian rinci mengenai masalah penganggaran kualitas, terutama pada inspeksi pasca produksi sehingga biaya kegagalan eksternal dapat turun. Fakhri, F.A., Analisis pengendalian kualitas produksi pada PT Masscom Graphy dalam upaya meningkatkan tingkat kerusakan produk dengan menggunakan alat statistik. Mulyadi dan Setiawan Johny, 2001, Sistem Perencanaan dan Pengendalian Manajemen, Edisi Kedua, Cetakan Pertama, Penerbit: Salemba Empat, Jakarta.

Munjiati, Munawarah, dkk, 2004, Manajemen Operasional, edisi pertama, edisi pertama, penerbit: Fakultas Ekonomi (UPFE-UMY), Yogyakarta. Analisis biaya kualitas pengendalian produk cacat pada proses produksi untuk meningkatkan efisiensi biaya produksi pada UD. Supriono, 2002, Akuntansi Biaya dan Manajemen Teknologi Tinggi dan Globalisasi, Edisi Kedua, Cetakan Pertama, Penerbit: BPFE, Yogyakarta.

Analisis pengaruh biaya kualitas terhadap tingkat kerusakan produk rokok Krtek mesin (SKM) di PR.