PENDAHULUAN

Latar Belakang

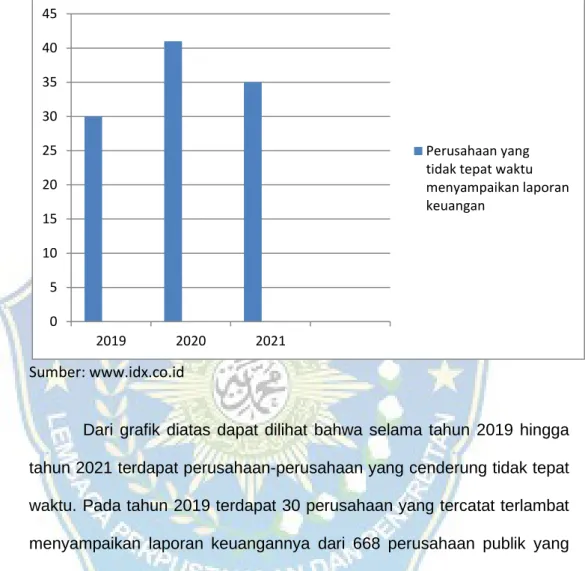

Setiap perusahaan yang go public atau terdaftar di Bursa Efek Indonesia (BEI) wajib menyampaikan laporan keuangan tepat waktu yang disusun sesuai dengan standar akuntansi keuangan. Ketepatan waktu dalam menyampaikan laporan keuangan sangat penting bagi kegunaan dan nilai laporan tersebut. Meskipun BAPEPAM-LK telah menetapkan aturan mengenai penyampaian laporan keuangan dan juga memberikan sanksi bagi yang melanggarnya, namun masih ada beberapa perusahaan yang tidak menyampaikan laporan keuangannya tepat waktu.

Semakin banyak jumlah anggota komite audit suatu perusahaan, maka semakin pendek pula penyampaian laporan keuangan perusahaan tersebut.

Rumusan Masalah

Pemilihan perusahaan yang terdaftar pada kategori perusahaan perbankan didasarkan pada alasan pertama bahwa bank merupakan cerminan kepercayaan investor terhadap stabilitas sistem keuangan dan sistem perbankan suatu negara. Kedua, banyaknya perusahaan perbankan yang telah go public sehingga memudahkan untuk melihat posisi keuangan dan kinerja suatu bank, dan kenaikan harga saham bank di Indonesia menunjukkan tingginya harapan investor terhadap pertumbuhan ekonomi negara. Ketiga, perusahaan perbankan merupakan salah satu sektor yang diperkirakan mempunyai prospek yang cukup cerah dimasa yang akan datang, karena saat ini keseharian masyarakat Indonesia tidak lepas dari jasa perbankan, dan perusahaan perbankan merupakan perusahaan yang mempunyai kontribusi pendapatan yang cukup besar. negara.

Berdasarkan permasalahan diatas mengenai faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan, maka peneliti tertarik untuk mengambil judul “Analisis faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan”.

Tujuan Penelitian

Manfaat Penelitian

Penelitian ini diharapkan dapat menjadi referensi dan masukan dalam menentukan ketepatan waktu pelaporan keuangan perusahaan. Perhitungan kuantitatif diharapkan dapat memberikan acuan untuk menjelaskan hubungan atau pengaruh profitabilitas, komite audit dan ukuran perusahaan. Faktor-faktor tersebut diharapkan dapat menjadi acuan bagi semua pihak yang terlibat dalam menentukan ketepatan waktu pelaporan keuangan perusahaan.

Penelitian ini diharapkan dapat dijadikan bahan pertimbangan dalam perumusan peraturan mengenai penyampaian laporan keuangan dan sanksi kepada masyarakat serta denda yang akan dikenakan kepada perusahaan yang tidak menyampaikan laporan keuangan tepat pada waktunya.

TINJAUAN PUSTAKA

- Tinjauan Teori

- Teori Keagenan (agency theory)

- Pengertian Laporan Keuangan

- Tujuan Laporan Keuangan

- Pengguna dan Kebutuhan Informasi

- Karakteristik Kualitatif Laporan Keuangan

- Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan

- Penelitian Relevan

- Kerangka Pikir

- Hipotesis Penelitian

Dalam penelitian ini peneliti mengajukan tiga faktor yang mempengaruhi ketepatan waktu pelaporan keuangan perusahaan, yaitu: profitabilitas, komite audit, dan ukuran perusahaan. Hasil penelitian yang dilakukan oleh (Aprianti, 2017); (Pradipta, 2017) dan (Lisa Alvionita, Nur Diana, 2021) menyatakan bahwa profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan. Oleh karena itu, dapat dikatakan bahwa semakin tinggi profitabilitas maka semakin besar kemungkinan perusahaan melaporkan laporan keuangan tepat waktu. . Berdasarkan penelitian Firdaus (2014) dan Devi (2020) menyatakan bahwa komite audit berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Ningsih, Nur Diana, 2020) menemukan dalam penelitiannya bahwa ukuran perusahaan berpengaruh terhadap ketepatan waktu pelaporan keuangan. Beberapa penelitian telah dilakukan oleh para peneliti dan akademisi terdahulu mengenai faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan perusahaan dengan menggunakan berbagai variabel sebagai berikut. Ukuran perusahaan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan (studi pada perusahaan manufaktur yang terdaftar di PT

Variabel profitabilitas mempunyai nilai signifikan sebesar 0,045 yang berarti hipotesis X1 berpengaruh positif terhadap jangka waktu pelaporan keuangan. Hasil regresi linier berganda menunjukkan bahwa pada uji t variabel profitabilitas dan debt to equity ratio berpengaruh terhadap batas waktu pelaporan keuangan, sedangkan ukuran perusahaan tidak berpengaruh terhadap batas waktu pelaporan keuangan. Hasil penelitian menemukan bukti empiris bahwa variabel profitabilitas, likuiditas dan opini auditor berpengaruh terhadap waktu penyampaian laporan keuangan, sedangkan variabel leverage, ukuran perusahaan dan reputasi KAP tidak berpengaruh.

Berdasarkan tinjauan literatur dan hasil penelitian sebelumnya, maka dapat disusun suatu kerangka kerja yang menggambarkan hubungan antara profitabilitas, komite audit, ukuran perusahaan dan timeline pelaporan keuangan. Penelitian yang dilakukan oleh Oussi dan Taktak (2018) menunjukkan bahwa komite audit berpengaruh terhadap waktu pelaporan keuangan.

METODE PENELITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Jenis dan Sumber Data

- Populasi dan Sampel

- Definisi Operasional Variabel

- Metode Analisis Data

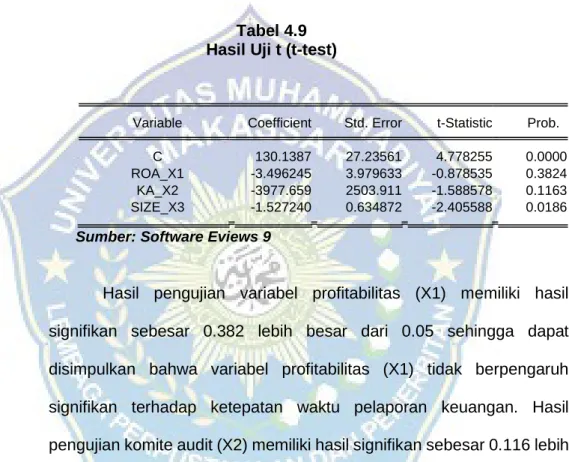

Sedangkan variabel dependen dalam penelitian ini adalah waktu pelaporan keuangan di Bursa Efek Indonesia (BEI). PT Bank Maspion Indonesia Tbk merupakan perusahaan yang berbasis di Indonesia yang terutama beroperasi di sektor perbankan. Hasil pengujian variabel profitabilitas (X1) mempunyai hasil signifikan sebesar 0,382 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa variabel profitabilitas (X1) tidak berpengaruh signifikan terhadap timing pelaporan keuangan.

Hasil uji komite audit (X2) mempunyai skor karakteristik sebesar 0,116 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa variabel komite audit (X2) tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hal ini menunjukkan bahwa variabel profitabilitas, komite audit dan ukuran perusahaan secara bersama-sama (simultan) berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hasil penelitian tersebut berbeda dengan hasil penelitian Pradipta (2017), Aprianti (2017), Lisa (2021) dan Erliza (2019) yang menyatakan bahwa profitabilitas berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

Hasil penelitian ini sesuai dengan penelitian Bahtiar (2019), Fadhil (2019), Fadhil (2020), Verawati (2016) dan Galih (2015) yang menunjukkan bahwa komite audit tidak mempunyai pengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. pelaporan. Namun hasil penelitian ini juga memberikan pengaruh negatif yang membuktikan bahwa ukuran perusahaan tidak mempunyai pengaruh terhadap ketepatan waktu pelaporan keuangan. Analisis faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan (studi empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Pengaruh profitabilitas, likuiditas, financial leverage dan struktur kepemilikan terhadap ketepatan waktu pelaporan keuangan pada perusahaan manufaktur yang terdaftar di bursa efek indonesia tahun 2018. Analisis Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Pada Perusahaan Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Periode.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

PT Bank Central Asia Tbk (disingkat BCA) (IDX: BBCA) adalah bank swasta terbesar di Indonesia. PT Bank Central Asia Tbk didirikan pada tanggal 10 Agustus 1955 dengan nama NV Perusahaan Dagang dan Industrie Semarang Knitting Factory.[1]. PT Bank Tabungan Negara (Persero) Tbk atau biasa dikenal dengan BTN merupakan suatu perseroan terbatas yang bergerak di bidang penyediaan jasa perbankan.

Bank ini didirikan pada tanggal 17 Agustus 1961 oleh Pemerintah Provinsi Jawa Timur dalam bentuk perseroan terbatas (PT) dengan nama “PT Bank Pembangunan Daerah Jawa Timur”. PT Bank QNB Indonesia Tbk (dahulu Bank QNB Kesawan Tbk) (BKSW) didirikan pada tanggal 1 April 1913 dengan nama N.V Chungwha Shangyeh Maatschappij (The Chinese Trading Company Limited). Bank PT Bank Mandiri Tbk (IDX: BMRI) adalah bank yang berkantor pusat di Jakarta, [8] dan merupakan bank terbesar di Indonesia dari segi aset, pinjaman, dan simpanan.

PT Bank Maybank Indonesia Tbk (dahulu Bank Internasional Indonesia, disingkat BII) adalah salah satu bank swasta terkemuka di Indonesia, yang merupakan bagian dari grup Malayan Banking Berhad (Maybank), salah satu grup penyedia jasa keuangan terbesar di ASEAN. PT Bank Permata Tbk adalah perusahaan yang berbasis di Indonesia yang bergerak di sektor perbankan korporasi. PT Bank BRI Syariah Tbk merupakan perusahaan yang berbasis di Indonesia yang terutama bergerak dalam bidang penyediaan solusi keuangan.

PT Bank OCBC NISP Tbk merupakan perusahaan yang berbasis di Indonesia yang terutama beroperasi di sektor perbankan. Selanjutnya bentuk hukumnya diubah pada tahun 1974 menjadi Perseroan Terbatas dengan nama PT Bank Tabungan HS 1906 berdasarkan akta pendirian No.

Hasil Penelitian

- Statistik Deskriptif

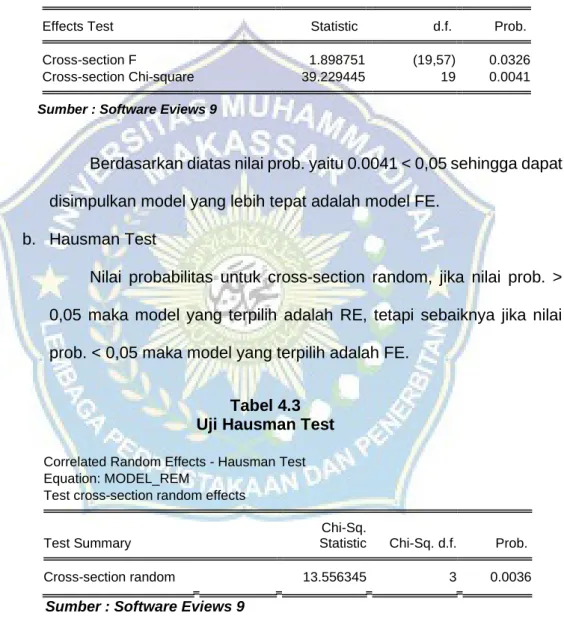

- Pemilihan Model Regresi Data Panel

- Uji Asumsi Klasik

- Uji Hipotesis

Berikutnya komite audit, berdasarkan 80 data observasi tersebut, nilai minimum komite audit sebesar 0,007, sedangkan nilai maksimum yang dimiliki perusahaan sebesar 0,015. Dan untuk ukuran perusahaan, dari 80 data observasi tersebut diperoleh nilai minimum ukuran perusahaan sebesar 2,722, sedangkan nilai maksimum sebesar 41,72. Nilai probabilitas penampang F, jika nilai prob.F > 0,05 maka model yang dipilih adalah CE, namun sebaliknya jika nilai prob.F.

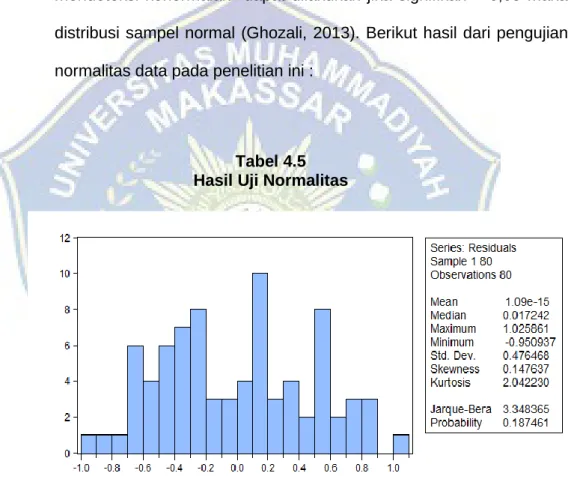

Nilai probabilitas untuk penampang acak atau common effect (OLS) yang paling tepat, jika nilai prob. Breush-pagan (BP) sebesar 0.1790 > 0.05 sehingga dapat disimpulkan model yang paling tepat adalah model CE. Penelitian dihitung dan diuji dengan menggunakan program Eviews, pendeteksian normalitas dapat dilakukan jika signifikan > 0,05 maka distribusi sampel normal (Ghozali, 2013).

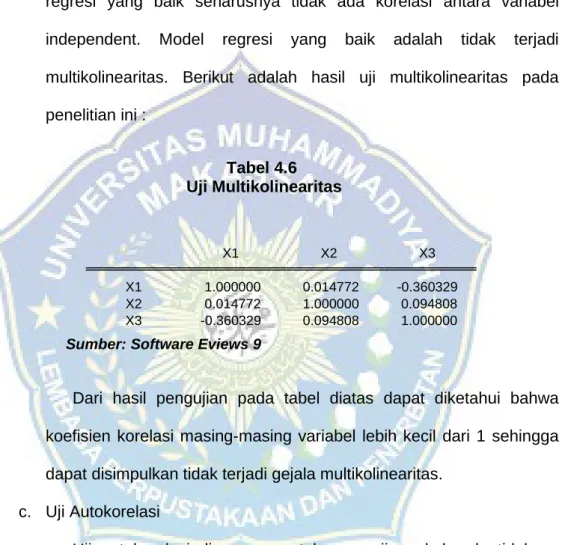

Dari hasil pengujian pada tabel diatas terlihat bahwa koefisien korelasi masing-masing variabel kurang dari 1, sehingga dapat disimpulkan tidak terdapat gejala multikolinearitas. Jika nilai probabilitas f lebih kecil dari 0,05 maka hasilnya signifikan yang berarti terdapat pengaruh masing-masing variabel independen terhadap variabel dependen. Hasil pengujian ukuran perusahaan (X3) mempunyai hasil karakteristik sebesar 0,018 lebih kecil dari 0,05 sehingga dapat disimpulkan bahwa variabel ukuran perusahaan (X3) berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan.

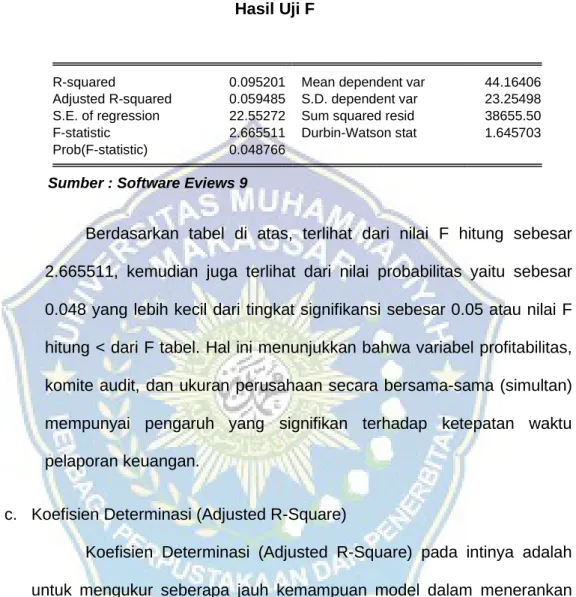

Berdasarkan tabel diatas terlihat dari nilai F hitung sebesar 2.665511, kemudian dapat dilihat juga dari nilai probabilitas sebesar 0.048 yang lebih kecil dari taraf signifikansi 0.05 atau nilai F hitung < dari F-tabel. Oleh karena itu, variabel independen dalam penelitian ini sebesar 9,52% Atau dapat diartikan bahwa variabel independen yang digunakan dalam model ini mampu menjelaskan sebesar 9,52% pengaruh variabel independen terhadap variabel dependen.

Pembahasan Hasil

Hal ini disebabkan karena perusahaan yang memperoleh laba tinggi tidak memiliki kendali terhadap ketepatan waktu penyampaian laporan keuangannya. Hasil pengujian tersebut didukung oleh hasil penelitian Dewayani (2017), Hasdi (2021), Novi (2020), Viola (2018) dan Fadilah (2018) yang menyatakan bahwa profitabilitas tidak berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. pelaporan karena perusahaan tidak memperhitungkan tingkat profitabilitas yang disyaratkan. Banyaknya komite audit yang dimiliki suatu perusahaan tidak meningkatkan peluang perusahaan untuk menyampaikan laporan keuangannya tepat waktu.

Sedangkan Paradipta (2017), Viola (2018), dan Yulia (2020) menyatakan ukuran perusahaan berpengaruh signifikan terhadap ketepatan waktu pelaporan keuangan. Hal ini dikarenakan perusahaan dengan aset yang besar akan menjaga citra perusahaannya di mata dunia. publik. Berdasarkan hasil analisis data dan pembahasan yang telah diuraikan terkait dengan Analisis Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan, maka dapat disimpulkan sebagai berikut. Hal ini karena profitabilitas bukanlah ukuran yang memadai terhadap efektivitas bisnis secara keseluruhan dan bukan satu-satunya ukuran yang mempengaruhi ketepatan waktu pelaporan keuangan.

Bagi penelitian selanjutnya dapat dilakukan dengan menggunakan variabel lain yang dapat mempengaruhi ketepatan waktu pelaporan keuangan seperti reputasi KAP, umur perusahaan, leverage, likuiditas, dll. Menjadi bahan referensi pembelajaran bagi mahasiswa untuk lebih memahami ketepatan waktu pelaporan keuangan dan memperhatikan faktor-faktor yang mempengaruhinya, sehingga dapat memberikan penelitian yang lebih baik. Analisis faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan (studi empiris pada perusahaan otomotif dan komponen yang terdaftar di BEI.

Analisis Faktor-Faktor yang Mempengaruhi Waktu Pelaporan Keuangan Perusahaan Industri Barang Konsumsi di Bursa Efek Indonesia, 333–353. Analisis Faktor-Faktor Yang Mempengaruhi Waktu Penyajian Laporan Keuangan (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di BEI.

PENUTUP

Kesimpulan

Baik suatu perusahaan memiliki banyak atau sedikit komite audit, keduanya memiliki tanggung jawab untuk menyerahkan laporan keuangannya tepat waktu. Hal ini mempunyai pengaruh yang signifikan, hal ini menunjukkan bahwa semakin besar perusahaan maka akan semakin tepat waktu dalam menyampaikan laporan keuangannya, karena perusahaan besar mempunyai sumber daya yang besar dan pengendalian internal yang kuat. Perusahaan dengan sumber daya yang besar, pengendalian internal yang kuat, dan nilai total aset yang tinggi belum tentu selalu menyampaikan laporan keuangannya tepat waktu.

Kualitas laporan keuangan yang disampaikan tepat waktu harus dijaga. Kualitas laporan keuangan sendiri merupakan faktor penting dan tidak dapat diabaikan agar tidak menyesatkan para penggunanya. Faktor lain yang harus diperhatikan perusahaan dalam penyusunan laporan keuangan adalah kepatuhan terhadap aturan dan standar akuntansi yang berlaku. Peneliti yang tertarik dengan topik yang sama dapat mengembangkannya dengan memperbanyak jumlah data dan periode pengamatan, sehingga hasil yang diperoleh lebih sesuai dengan kondisi pasar saham Indonesia yang sebenarnya.

Saran