PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

ManfaatPenelitian

TINJAUAN PUSTAKA

Dasar-dasar Akuntansi

Informasi yang disajikan oleh akuntansi keuangan berupa laporan keuangan, yang penggunanya adalah para pengambil keputusan dari luar perusahaan. Kategori utama informasi yang dibutuhkan adalah untuk perencanaan dan pengendalian perusahaan sehari-hari. Pemeriksaan akuntansi adalah bidang akuntansi yang berkaitan dengan kegiatan audit dalam catatan hasil kegiatan Akuntansi Keuangan yang merupakan pengujian kelayakan Laporan Keuangan secara bebas (independen/tidak memihak) dan obyektif.

Sistem Informasi Akuntansi

Menurut Bodnar dan Hopwood (2010), sistem informasi akuntansi adalah kumpulan sumber daya, seperti orang dan peralatan, yang dirancang untuk mengubah data keuangan dan lainnya menjadi informasi. Menurut Romney dan Steinbart (2009) menjelaskan bahwa sistem informasi akuntansi adalah suatu sistem yang mengumpulkan, mencatat, menyimpan dan mengolah data untuk menghasilkan informasi guna pengambilan keputusan. Sistem informasi akuntansi memberikan informasi pemanfaatan sumber daya kepada pengguna eksternal melalui laporan keuangan tradisional dan laporan lain yang diminta.

Sistem Informasi Akuntansi Penggajian

Menurut Hasibubunan, tujuan pemberian gaji dan upah oleh perusahaan adalah ikatan kerja jangka panjang, kepuasan kerja, pengadaan yang efisien, motivasi, stabilitas karyawan, disiplin, pengaruh serikat pekerja dan pengaruh pemerintah. Fungsi ini mengurusi pencatatan kewajiban-kewajiban yang timbul sehubungan dengan pembayaran gaji pegawai. Fungsi ini bertanggung jawab untuk menyelesaikan cek gaji dan mencairkan cek tersebut ke bank.

Adanya sistem akuntansi yang memadai memungkinkan akuntan perusahaan untuk memberikan informasi keuangan kepada semua tingkatan manajemen, pemilik atau pemegang saham, kreditur dan pengguna akun lainnya (stakeholders) yang dapat menjadi dasar pengambilan keputusan keuangan. Fungsi kepegawaian bertanggung jawab untuk mempekerjakan karyawan, menetapkan posisi, memberhentikan karyawan dan menentukan berbagai tunjangan kesejahteraan karyawan serta menghitung upah karyawan. Dokumen sangat penting dalam akuntansi, karena untuk mencatat dan menghitung gaji dan upah menggunakan bukti-bukti yang terdapat dalam dokumen.

Dokumen-dokumen tersebut pada umumnya dikeluarkan oleh fungsi sumber daya manusia dalam bentuk surat keputusan yang berkaitan dengan pegawai, seperti surat keputusan pengangkatan pegawai baru, promosi, perubahan gaji, demosi, dan lain-lain. Dokumen ini digunakan oleh fungsi pencatatan waktu untuk mencatat jam kehadiran setiap karyawan di perusahaan. Dokumen ini dibuat oleh fungsi pembuatan penggajian bersamaan dengan pembuatan penggajian dalam aktivitas terpisah dari pembuatan penggajian.

Dokumen ini merupakan perintah pembayaran uang yang dilakukan oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam penggajian dan upah yang diterima dari fungsi penggajian.

Pengendalian Intern

Akan selalu ada kesalahan yang tidak dapat diprediksi oleh perusahaan, namun perusahaan tetap dapat meminimalisir kemungkinan terjadinya kesalahan dengan menerapkan aturan yang ketat. Menurut Mulyadi, sistem pengendalian intern dalam sistem akuntansi pengupahan dan gaji terdiri dari beberapa unsur pengendalian intern, antara lain sebagai berikut. Setiap orang yang namanya tercantum dalam daftar upah dan gaji harus memiliki surat keterangan kerja sebagai karyawan perusahaan yang ditandatangani oleh direktur utama.

Kartu waktu harus dibandingkan dengan kartu waktu bekerja sebelum kartu terakhir digunakan sebagai dasar.

Pajak

Pengertian pajak menurut Rochmat Soemitro yang dikutip oleh Sumarsan (2012:3) menjelaskan bahwa, “pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) tanpa jasa timbal balik (counter performance) yang dapat timbul langsung dan digunakan untuk membayar pengeluaran umum Peraturan Menteri Keuangan Nomor 101/PMK.010/2016 yang dikutip oleh Radianto (2010:71) menyatakan bahwa, “Pajak penghasilan Pasal 21 adalah pajak penghasilan berupa gaji , upah, honorarium, tunjangan dan pembayaran lain atas nama dan dari segala sesuatu yang berkaitan dengan pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri, sebagaimana dimaksud dalam Pasal 21 Undang-Undang Pajak Penghasilan. 21 mengatur tentang pembayaran pajak dalam tahun berjalan melalui pemotongan pajak atas penghasilan yang diterima oleh wajib pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan dalam bentuk gaji, upah, honorarium, tunjangan dan imbalan lainnya. dalam bentuk dan nama apapun.

PPh Pasal 21 hanya dikenakan atas penghasilan orang pribadi dan dikenakan terhadap subjek pajak orang pribadi daerah. lima puluh empat juta rupiah) selain bagi perempuan yang penghasilannya digabungkan dengan penghasilan suami sebagaimana dimaksud dalam Pasal 8 ayat (1) Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 Rp empat juta lima ratus ribu rupiah) selain untuk setiap anggota keluarga sedarah dan keluarga terkait dalam garis lurus serta anak angkat yang menjadi tanggungan penuh, paling banyak 3 (tiga) orang untuk setiap keluarga.

Dalam undang-undang ini kurang lebih dijelaskan bahwa perusahaan dapat mensyaratkan adanya denda berupa pemotongan upah atau hal-hal lain, jika pekerja melakukan pelanggaran dengan sengaja atau lalai dan melanggar ketentuan dalam perjanjian kerja. Semua jenis denda harus dituangkan dalam bentuk kontrak kerja yang disepakati kedua belah pihak, yaitu pekerja dan perusahaan. Tarif tetap berupa jumlah yang tetap berapapun jumlah yang dikenakan pajak sehingga jumlah pajak yang terutang adalah tetap.

Tarif progresif, tarif berdasarkan tingkatan penghasilan kena pajak, artinya persentase yang digunakan semakin tinggi semakin tinggi jumlah kena pajaknya.

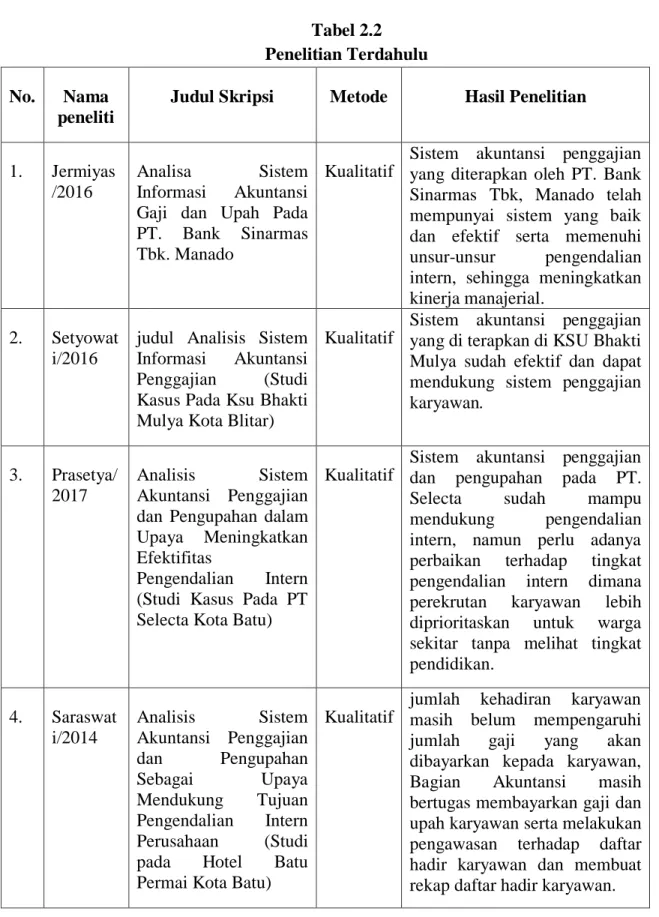

Penelitian Terdahulu

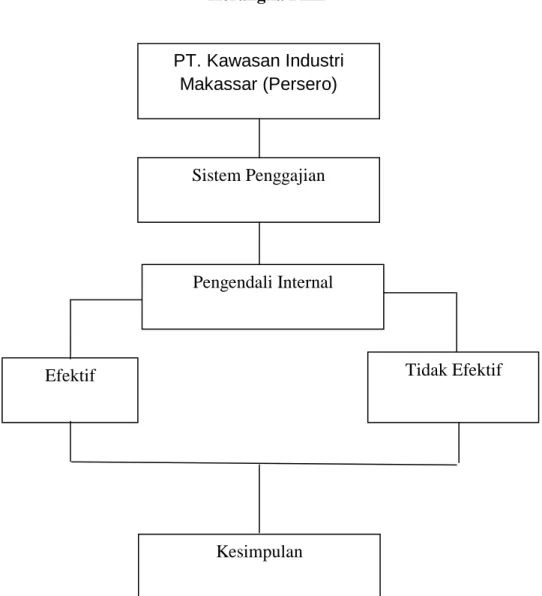

Kerangka Pikir

METODE PENELITIAN

- Lokasi dan Waktu Penelitian

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Metode Analisis Data

- Definisi Operasional

Kawasan Industri Makassar (Persero) adalah penjualan lahan industri dan penyewaan bangunan pabrik turnkey (BPSP). Kawasan Industri Makassar (Persero) Dalam suatu organisasi dengan segala kegiatannya, terdapat hubungan antara orang-orang yang menjalankan kegiatannya. Kawasan Industri Makassar (Persero) terdiri dari 3 (tiga) Komisaris, 3 (tiga) Direktur dan dibantu oleh 7 (tujuh) Manajer.

Kawasan Industri Makassar (Persero) fungsi akuntansi menerima pengulangan penggajian dari bagian personalia dan bukti pengeluaran kas yang disahkan oleh bagian keuangan. Kawasan Industri Makassar (Persero) baik karena adanya pemisahan kewenangan yang jelas pada masing-masing fungsi. Kawasan Industri Makassar (Persero) juga terlibat langsung dalam sistem penggajian di PT. Persero) Kawasan Industri Makassar, dimana cek gaji dapat digunakan setelah mendapat persetujuan dari direksi.

Kawasan Industri Makassar (Persero) dengan tata cara perhitungan dan pemotongan berdasarkan Peraturan Perpajakan dan UU No. Kawasan Industri Makassar (Persero) dalam penerapannya didukung oleh pengendalian intern berupa struktur organisasi, sistem otorisasi, praktik yang sehat dan karyawan yang berkualitas. Kawasan Industri Makassar (Persero) telah dikaji dengan teori sistem akuntansi penggajian yang dimiliki oleh (Mulyadi, peneliti), nilainya efektif dan bekerja sesuai dengan sistem yang ditentukan.

Kawasan Industri Makassar (Persero) dikaji berdasarkan teori sistem akuntansi pengupahan milik sendiri (Mulyadi, peneliti menilai sudah baik karena dokumen-dokumen yang digunakan saling berkaitan.

HASIL PENELITIAN DAN PEMBAHASAN

Gambaran Umum Perusahaan

Kawasan Industri Makassar (Persero) merupakan salah satu BUMN, kawasan industri pertama di Indonesia Timur. Kawasan Industri Makassar (Persero) terletak di Desa Daya dan Bira, Kecamatan Biringkanaya, seluas 203 Ha dan akan dikembangkan menjadi 703 Ha. Pada tahun 1985, pembangunan fisik kawasan tahap I (Fasilitas, Prasarana dan Pengelolaan Limbah) selesai dan pada tahun yang sama berdasarkan SK Industri RI no.

Kawasan Industri Makassar (Persero) membuka usaha di bidang sentra otomotif dan penyediaan lapangan peti kemas, kemudian dalam waktu dekat PT. Kawasan Industri Makassar (Persero) akan segera melakukan pengembangan usaha dengan dibukanya pusat bisnis, pergudangan, perbankan, sarana rekreasi dan jasa konsultasi khususnya perkebunan dan lingkungan. Bertanggung jawab penuh dan tanggung renteng atas kerugian, termasuk kepailitan, yang timbul karena kesalahan atau kelalaian direksi.

Bertanggung jawab penuh apabila Anda bertindak tanpa persetujuan Dewan Komisaris yang mengakibatkan kerugian bagi perusahaan atau pihak ketiga. Kedudukan Direktur Jenderal berada di bawah dan bertanggung jawab kepada dan bertanggung jawab kepada Direktur Administrasi dan Keuangan. Manajer Keuangan dan Akuntansi berada di bawah dan bertanggung jawab kepada Direktur Administrasi dan Keuangan yang bertugas untuk.

Hasil Penelitian dan Pembahasan

Kawasan Industri Makassar (Persero) sudah terkelola dengan baik dari sisi fungsi SDM, berjalan sangat lancar karena dibantu oleh fungsi ketepatan waktu yang dikoordinir oleh bagian SDM. Kawasan Industri Makassar (Persero) hanya perlu menyetor sejumlah uang dan kemudian bank akan memproses pembayaran untuk setiap karyawan sesuai dengan cek gaji yang diterima. Kawasan Industri Makassar (Persero) diperoleh dari pendapatan kotor yaitu gaji bulanan ditambah biaya sosial dan prestasi kerja.

Kawasan Industri Makassar (Persero) dilakukan dengan menggunakan komputer sebagai alat atau media untuk menghitung dengan pola perhitungan di atas. Kawasan Industri Makassar (Persero) dapat disimpulkan bahwa terdapat pemisahan tanggung jawab fungsi-fungsi yang berkaitan dengan sistem penggajian dengan memberikan kewenangan kepada masing-masing bagian yang terkait dengan proses pelaksanaan prosedur penggajian. Makassar Industrieterrein (Persero) dapat disimpulkan bahwa sistem pengendalian pembuatan penggajian yang terverifikasi sudah cukup baik yaitu fungsi keuangan dan fungsi akuntansi.

Kawasan Industri Makassar (Persero) menggunakan berbagai dokumen terkait pengupahan pegawai, peneliti menilai hal ini sesuai dengan teori sistem akuntansi pengupahan milik sendiri (Mulyadi), sehingga dianggap sudah efektif digunakan dalam sistem pengupahan. Kawasan Industri Makassar (Persero) telah memiliki sistem yang baik dan efisien serta memenuhi unsur pengendalian intern sehingga dapat meningkatkan kinerja manajemen. Kawasan Industri Makassar (Persero) juga telah diperhatikan seperti absensi sidik jari pegawai untuk meminimalisir terjadinya manipulasi daftar hadir oleh bagian pendaftaran kehadiran.

Kawasan Industri Makassar (Persero) dalam menetapkan penghitungan, pemotongan dan pelaporan PPh Pasal 21 sesuai dengan Undang-Undang No. 36 Tahun 2008 dan Tata Caranya diatur dalam Peraturan Perpajakan yang berlaku di Indonesia.

PENUTUP

Kesimpulan

Selain itu, pelaksanaannya juga didukung oleh pengendalian internal berupa struktur organisasi, sistem otorisasi, praktik yang baik dan karyawan yang berkualitas.

Saran

Penelitian ini hanya mengkaji sistem penggajian dan pengendalian internal, diharapkan penelitian selanjutnya dapat menambahkan arus kas keluar dan arus kas masuk untuk meminimalisir terjadinya kecurangan penggajian. Analisis sistem akuntansi pengupahan dan penggajian dalam upaya peningkatan efektivitas pengendalian intern (studi kasus pada PT Selecta Kota Batu). Analisis sistem akuntansi upah dan gaji sebagai upaya mendukung tujuan pengendalian intern perusahaan (studi di Hotel Batu Permai Kota Batu.