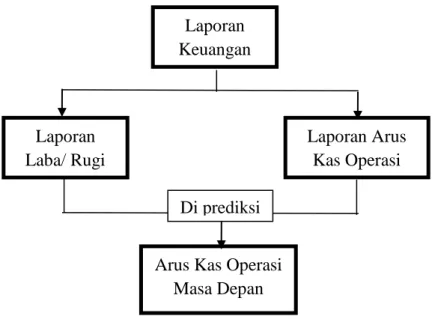

Analisis kemampuan laba bersih dan arus kas operasi dalam memprediksi arus kas operasi masa depan pada perusahaan semen yang terdaftar di bursa efek indonesia. Penelitian yang dilakukan penulis bertujuan untuk mengetahui kemampuan arus kas operasi laba dalam memprediksi laba operasi dan arus kas masa depan pada perusahaan semen yang terdaftar di Bursa Efek Indonesia dengan menggunakan analisis tren dengan metode semi rata-rata. Jenis penelitian ini bersifat deskriptif dengan obyek penelitian data keuangan perusahaan semen yang terdaftar di Bursa Efek Indonesia. Dengan data yang digunakan berupa data sekunder yaitu berupa data yang diperoleh dari data laporan keuangan perusahaan, berupa laporan laba rugi dan arus kas operasi yang digunakan untuk memprediksi arus kas operasi masa depan.

Ayahanda Chairuddin Siregar dan ibunda Siti Aminah Harianja yang telah banyak berkorban dan membesarkan, mendidik serta memberikan dukungan moril dan materil, sehingga penulis dapat mencapai kesuksesan. Tn. Pandapotan Ritonga SE, M.Si selaku dosen pembimbing yang telah membimbing saya dalam menyelesaikan skripsi ini. Akhir kata penulis mengucapkan terima kasih kepada semua pihak yang telah banyak membantu dan penulis berharap laporan magang ini dapat bermanfaat bagi rekan-rekan mahasiswa dan pembaca.

Latar Belakang Masalah

Metode yang dapat digunakan untuk memprediksi laba perusahaan di masa yang akan datang dapat menggunakan laporan laba bersih dan juga arus kas operasi. Penelitian yang dilakukan oleh Baridwan dan Parawiyati (1998) menguji kemampuan laba dan arus kas dalam memprediksi laba dan. Sementara itu, penelitian Vania Yuwana dan Yulius Jogi menyebutkan bahwa laba bersih dan juga arus kas operasi secara parsial memiliki kemampuan memprediksi arus kas operasi masa depan.

Dari data pengolahan arus kas operasi yang tercatat di Bursa Efek Indonesia terlihat beberapa perusahaan mengalami penurunan dan kerugian. Apakah hasil yang sama akan dicapai jika penelitian ini dilakukan untuk menguji kemampuan laba dan arus kas perusahaan-perusahaan tersebut. Oleh karena itu penulis memberikan judul “Analisis Kemampuan Laba Bersih dan Arus Kas Operasi dalam Peramalan Arus Kas Operasi Masa Depan”.

Identifikasi Masalah

Rumusan Masalah

Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan

Manfaat

Dapat menambah dan mengembangkan wawasan riset khususnya dalam hal laba dan arus kas operasi untuk memprediksi arus kas masa depan pada perusahaan semen yang terdaftar di Bursa Efek Indonesia. Hasil penelitian ini diharapkan dapat menjadi masukan bagi investor dan kreditur dalam penggunaan informasi akuntansi. Manfaat akademik, sebagai bahan referensi bagi penelitian lain dalam menilai masalah yang berkaitan dengan kemampuan laba operasi dan arus kas untuk memprediksi arus kas operasi di masa depan.

Uraian Teori

Arus Kas memberikan informasi tentang arus kas masuk atau keluar bersih dalam suatu periode yang merupakan hasil dari aktivitas operasi, investasi, dan pendanaan. Laporan keuangan adalah laporan historis, komprehensif dan kemajuan, yang merupakan hasil dari kombinasi fakta, prinsip dan asumsi yang tercatat, serta konvensi atau praktik akuntansi dan pendapat pribadi. Memberikan informasi yang cukup untuk memungkinkan pemilik menilai seberapa baik manajemen telah memenuhi tanggung jawabnya dalam mengoperasikan bisnis dengan sumber daya yang dipercayakan kepadanya; Dan.

Laba

Laporan laba rugi membantu pengguna laporan keuangan untuk memprediksi arus kas masa depan dalam beberapa cara. Arus kas adalah aliran masuk dan keluar dari kas atau setara kas (PSAK No.2). 3.) Laporan arus kas. Perusahaan menyajikan arus kas dari aktivitas operasi, investasi dan pendanaan dengan cara yang paling sesuai untuk bisnis perusahaan.

Perusahaan dapat melaporkan arus kas dari operasi dengan menggunakan metode berikut: (1) langsung atau (2) tidak langsung. Namun dalam PSAK no. 2 mendorong perusahaan untuk melaporkan arus kas dari operasi berdasarkan penggunaan. Arus kas bersih yang digunakan untuk investasi xxx (3) Arus kas dari pembiayaan investasi.

Kerangka Berfikir

Dalam penelitian ini akan dikaji kemampuan laporan laba rugi dan juga laporan arus kas operasi. Dengan menghitung jumlah yang akan diperoleh di masa depan, baik itu laba atau arus kas operasi dengan meramalkan dua akun yaitu metode tren.

Penelitian Terdahulu

Ardisusilo Putro Menganalisis Kemampuan Laba Operasional dan Arus Kas Dalam Peramalan Laba Operasional dan Arus Kas Masa Depan (Studi Empiris Pada Perusahaan Manufaktur Listed Jakarta).

Pendekatan Penelitian

Definisi Operasional 1. Laba Bersih

Arus Kas Operasi

Prediksi

Tempat Penelitian dan Waktu Penelitian 1. Tempat Penelitian

Waktu Penelitian

Jenis data yang digunakan adalah data kuantitatif.Data kuantitatif adalah data keuangan perusahaan dalam bentuk angka. Penelitian ini menggunakan sumber data sekunder yaitu data berupa laporan keuangan yaitu laporan laba rugi dan arus kas operasi emiten semen. Populasi adalah suatu wilayah umum yang terdiri dari objek atau subjek yang memiliki kualitas dan ciri tertentu yang ditentukan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono 2009). perusahaan yang menjadi populasi penelitian ini, sebanyak 6 perusahaan.

Sampel

Teknik Pengambilan Sampel

Teknik Pengumpulan Data

Teknik Analisis Data

Deskripsi Data

- Gambaran Umum Perusahaan Bursa Efek Indonesia

- Profil Perusahaan Manufaktur di BEI

- Gambaran Umum Perusahaan Sampel

- Perhitungan Analisis Prediksi

- Prediksi perolehan Laba/Rugi

Indeks Papan Utama dan Papan Pengembangan, yaitu indeks berdasarkan kelompok saham yang terdaftar di BEI, yaitu Kelompok Papan Utama dan Papan Pengembangan. Suatu perusahaan dapat dikatakan sebagai perusahaan manufaktur jika terdapat tahapan input-proses-output yang pada akhirnya menghasilkan suatu produk. Manufaktur adalah cabang industri yang menggunakan peralatan dan media proses untuk mengubah bahan baku menjadi produk.

Upaya ini mencakup semua proses antara yang diperlukan untuk memproduksi dan mengintegrasikan komponen produk. Penelitian ini mengambil sampel perusahaan manufaktur yang terdaftar di BEI karena perusahaan manufaktur di Indonesia merupakan jenis perusahaan yang terdiri dari berbagai sektor industri. Selain itu, perusahaan manufaktur di Indonesia berkembang pesat yang berarti perusahaan manufaktur akan memiliki volume persediaan yang sangat besar.

Subsektor semen merupakan industri yang memproduksi bahan yang digunakan untuk merekatkan batu bata, batako dan bahan bangunan lainnya. Perusahaan yang dijadikan sampel dalam penelitian ini adalah 5 perusahaan manufaktur semen yang terdaftar di Bursa Efek Indonesia. Trend adalah kecenderungan pergerakan naik atau turun jangka panjang yang diperoleh dari rata-rata perubahan dari waktu ke waktu yang nilainya cukup rata-rata atau bahkan (smooth).

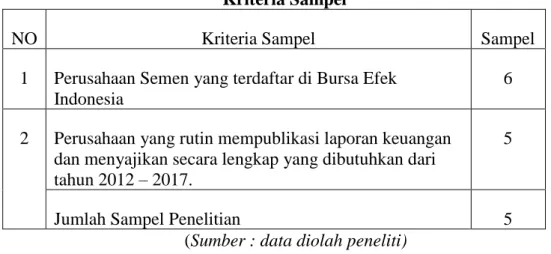

Perusahaan Indocement Tunggal Prakarsa mengalami peningkatan dan penurunan 3 kali berturut-turut dalam laba dan juga likuiditas operasi. Dengan demikian dapat disimpulkan bahwa prediksi pencapaian likuiditas operasional tahun 2018 adalah sebesar Rp2.727.531. Dengan demikian dapat disimpulkan bahwa prediksi pencapaian likuiditas operasional tahun 2019 adalah sebesar Rp2.195.124.

Indocement Tunggal Prakarsa dapat dilihat adanya peningkatan laba sebesar Rp 2.259.401 pada tahun 2018 dan penurunan laba pada tahun 2019 sebesar Rp 1.707.968 yang terlihat dari garis merah pada grafik 4.1 yang berarti perusahaan Indocement Tunggal Prakarsa mengalami penurunan pada tahun 2018 dan.

Analisis Prediksi

Pembahasan

- Laba Bersih Mampu Memprediksi Arus Kas Operasi Masa Depan Dengan menggunakan teknik dari analisis Tren dengan metode semi

- Arus Kas Operasi Mampu Memprediski Arus Kas Operasi Masa Depan

Dapat disimpulkan bahwa laporan laba/rugi dapat digunakan untuk memprediksi arus kas operasi masa depan. Oleh karena itu dapat disimpulkan bahwa laporan laba rugi dapat digunakan untuk memprediksi arus kas operasi masa depan. Dapat disimpulkan bahwa laporan laba rugi dapat digunakan untuk memprediksi arus kas operasi masa depan.

Analisis forecast pada laporan arus kas operasi menggunakan analisis trend dengan menggunakan metode semi rata-rata dari tahun 2012 sampai dengan tahun 2017, dapat disimpulkan bahwa arus kas operasi pada perusahaan Indocement Tunggal Prakarsa Tbk sebesar Rp 2.727.531 pada tahun 2018 dan juga pada tahun 2019 mengalami penurunan pada sebesar Rp2.195.124. Meskipun laporan laba/rugi meningkat sebesar Rp 2.259.401 pada tahun 2018 dan arus kas operasi menurun, perusahaan Indocement Tunggal Prakarsa tetap berada pada posisi stabil karena kenaikan laba operasi dan arus kas di masa mendatang. Ditunjukkan dengan penurunan arus kas operasi di tahun 2014 dan 2016, perusahaan mengalami peningkatan nilai arus kas operasi di tahun 2018, diikuti dengan peningkatan laba sebesar Rp.

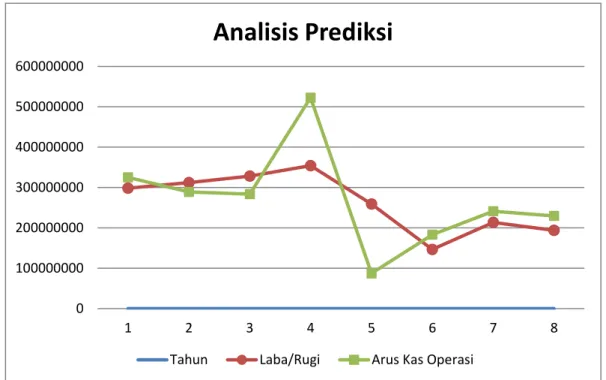

Dilihat dari peningkatan jumlah arus kas operasi masa depan, dapat disimpulkan bahwa perusahaan Semen Baturaja (Persero) Tbk memiliki arus kas operasi yang positif, yang berarti perusahaan sedang menekan keuangan, yang dibuktikan dengan meningkatnya laba tahun 2018 Holcim Indonesia Tbk yang laporan keuangannya telah dianalisis selama enam tahun Dari tahun 2012 sampai dengan tahun 2017, dengan menggunakan analisis tren metode semi rata-rata, dapat disimpulkan bahwa perusahaan diperkirakan akan mengalami penurunan total arus kas operasi sebesar Rp. 39.050 di tahun 2018 dan diperkirakan hingga tahun 2019 terus turun dengan -330.725 IDR. Perusahaan Holcim Indonesia Tbk mengalami penurunan arus kas operasi dari tahun 2017 dan juga diramalkan pada tahun 2018 dan 2019.

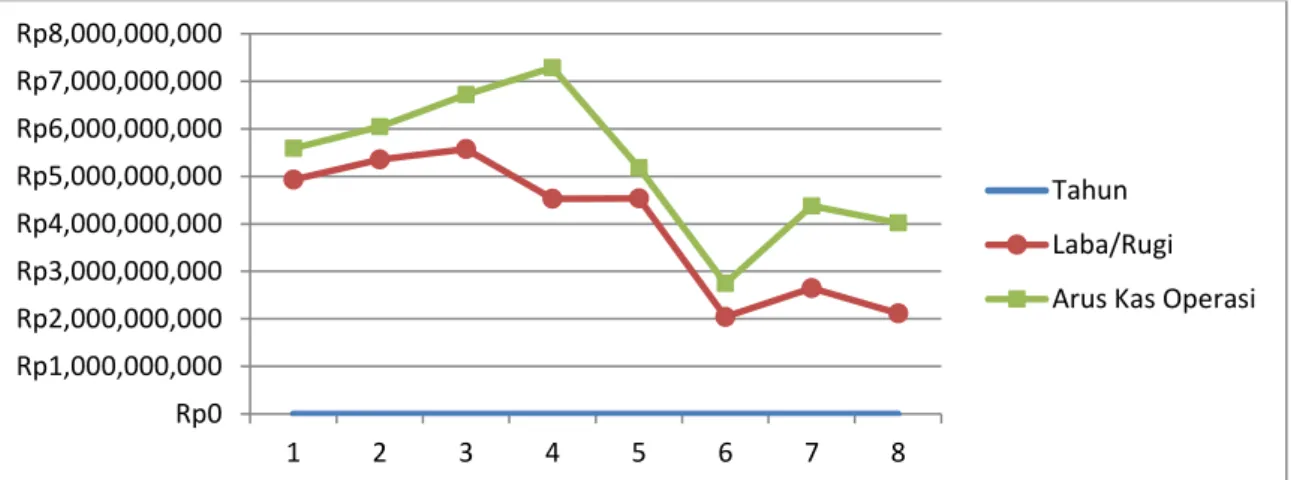

Semen Indonesia (Persero) Tbk dianalisa dengan trend analysis metode semi rata-rata selama enam tahun dari tahun 2012 sampai dengan tahun 2017, dapat disimpulkan bahwa perusahaan mengalami peningkatan nilai arus kas operasi pada rupiah pada tahun 2018. Dapat diartikan bahwa arus kas operasi tahun berjalan dapat digunakan untuk memprediksi arus kas operasi masa depan. Wijaya Karya Beton Tbk dianalisis dengan analisis trend metode semi rata-rata selama enam tahun dari tahun 2012 sampai dengan tahun 2017, dapat disimpulkan bahwa perusahaan mengalami penurunan nilai arus kas operasi sebesar Rp. pada tahun 2018 dan diperkirakan meningkat pada tahun 2019 sebesar Rp. .

Jadi, dapat disimpulkan bahwa nilai arus kas operasi pada tahun berjalan dapat digunakan untuk memprediksi arus kas operasi di masa depan.

Kesimpulan

Dari hasil analisis tren dengan menggunakan metode semi rata-rata pada laporan arus kas operasi yang dilakukan dari tahun 2012 sampai dengan tahun 2017, dapat disimpulkan bahwa terdapat dua perusahaan yang mengalami peningkatan perolehan arus kas operasi pada tahun 2018 yaitu PT. Semen Indonesia (Persero) Tbk dan tiga perusahaan yang mengalami penurunan likuiditas operasi yaitu PT. Dari analisis kedua laporan keuangan tersebut dapat disimpulkan bahwa baik laporan laba rugi maupun arus kas operasi dapat memprediksi arus kas operasi di masa yang akan datang karena penulis dapat mengetahui besar kecilnya laporan laba rugi dan arus kas operasi dari perhitungan trend analysis.

Hasil perhitungan tersebut dapat dijadikan sebagai tolak ukur bagi perusahaan untuk melakukan operasi di masa yang akan datang.

Saran

Kemampuan laba dan arus kas dalam memprediksi laba dan arus kas masa depan: Studi di Bursa Efek Jakarta. Kemampuan laba bersih dari arus kas operasi dan rasio piutang untuk mempengaruhi arus kas masa depan pada perusahaan makanan dan minuman di BEI. Meramal laba operasi dan arus kas masa depan (studi empiris perusahaan manufaktur yang terdaftar di Jakarta).

Laba dan Arus Kas Kemampuan Memprediksi Arus Kas Masa Depan (Studi Empiris Pada Perusahaan Makanan dan Minuman Yang Terdaftar Di Bursa Efek Indonesia.