PENDAHULUAN

Latar Belakang

Rumus Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Kerangka Teori

- Pengertian Manajemen Keuangan

- Fungsi Manajemen Keuangan

- Tujuan Manajemen Keuangan

- Laporan Keuangan

- Pengertian Asuransi

- Jenis-jenis Asuransi

- Tujuan dan Fungsi Asuransi

- Keputusan Pembayaran

- Manfaat Keputusan Pembayaran

- Unsur-unsur Keputusan Pembayaran

- Indikator Keputusan Pembayaran

- Klaim

- Manfaat Klaim

- Unsur-unsur Klaim

- Indikator Klaim

- Profitabilitas

- Unsur-unsur Profitabilitas

- Analisis Rasio Profitabilitas

Manajemen keuangan adalah kegiatan merencanakan, mengelola, menyimpan dan mengendalikan dana dan aset yang dimiliki oleh suatu bisnis. Reporting atau pelaporan keuangan, memberikan laporan informasi mengenai kondisi keuangan perusahaan dan analisis rasio pelaporan keuangan. Menurut Anwar (2019:5), tujuan pengelolaan keuangan adalah “agar perusahaan dapat mengelola sumber dayanya khususnya di bidang keuangan untuk mencapai keuntungan sebesar-besarnya dan pada akhirnya memaksimalkan kesejahteraan pemegang saham”.

Dalam praktiknya, laporan keuangan suatu perusahaan tidak dibuat secara asal-asalan, melainkan harus dibuat dan disusun sesuai dengan aturan atau standar yang berlaku. Laporan keuangan merupakan catatan informasi keuangan suatu perusahaan selama suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan. Laporan keuangan yang lengkap biasanya mencakup neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas atau laporan arus kas). dana), catatan dan laporan lain serta bahan penjelasan yang merupakan bagian tidak terpisahkan dari laporan keuangan.

Sedangkan menurut Darmawan (2020:1), laporan keuangan adalah “catatan tertulis yang menyampaikan kegiatan dan kondisi keuangan suatu perusahaan atau badan dan terdiri dari empat komponen utama”. Menurut Kasmir (2017:7), laporan keuangan adalah “laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau selama periode tertentu”. Berdasarkan definisi di atas, maka dapat disimpulkan bahwa laporan keuangan merupakan gambaran keseluruhan mengenai kekayaan, hutang, dan modal perusahaan.

Laporan keuangan bagi perusahaan terdiri dari laporan-laporan yang melaporkan posisi keuangan perusahaan pada suatu waktu tertentu yang dilaporkan dalam neraca dan perhitungan laba rugi serta laporan perubahan ekuitas dan laporan arus kas dimana neraca menunjukkan jumlah aktiva. kewajiban dan ekuitas perusahaan. Laporan catatan atas laporan keuangan adalah laporan yang dibuat sehubungan dengan laporan keuangan yang disajikan untuk memberikan informasi mengenai penjelasan yang dianggap perlu terhadap laporan keuangan yang ada agar penyebabnya menjadi jelas. Tujuannya agar pengguna laporan keuangan dapat memahami dengan jelas data yang disajikan. Secara umum laporan keuangan bertujuan untuk memberikan informasi keuangan mengenai suatu perusahaan, baik pada waktu tertentu maupun periode tertentu.

Dengan demikian, dengan memperoleh laporan keuangan suatu perusahaan, Anda dapat mengetahui kondisi keuangan perusahaan secara keseluruhan. Laporan keuangan kemudian tidak hanya cukup untuk dibaca saja, namun juga harus dipahami dan memahami posisi keuangan perusahaan saat ini. Sedangkan menurut Yas Budiman (1998:18), pengertian asuransi dari sudut pandang ekonomi adalah “suatu cara atau sarana untuk memindahkan risiko dari seseorang ke orang lain.”

Menurut Sula, gugatan adalah “suatu proses yang melaluinya para peserta dapat memperoleh hak-hak berdasarkan perjanjian. Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen dalam rasio laba, khususnya rasio keuangan neraca dan rasio laba rugi.

Kerangka Pikir

Hipotesis

METODE PENELITIAN

- Daerah Penelitian

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Metode Analisis

- Definisi Operasional

Asuransi Jasa Raharja Putera karena akuisisi saham minoritas perseroan masih dalam proses uji tuntas untuk menentukan kesepakatan nilai dan harga yang sesuai. Jasa Raharja tidak lepas dari strategi pemerintah dalam memenuhi nasionalisasi perusahaan Belanda dalam undang-undang no. Jasa Raharja Putera cabang Makassar mempunyai 49 pegawai yang terdiri dari 29 pegawai perempuan dan 20 pegawai laki-laki dengan gaji berbeda yaitu Rp.

Dalam PP Nomor 34 Tahun 1978 tentang Perubahan atas PP Nomor 8 Tahun 1965 tentang Pendirian Perusahaan Asuransi Umum Non Jiwa Jasa Raharja mengatur. Hal ini menjadikan Jasa Raharja sebagai penyelenggara surety bond di Indonesia dan aliran devisa ke luar negeri untuk keperluan tersebut. Pada tahun 1980, usaha Perum Jasa Raharja terus berkembang sehingga memerlukan pengelolaan usaha yang lebih baik dan efisien.

Kemudian pada tanggal 6 November 1980 berdasarkan PP No.39 Tahun 1980 tentang pengalihan perusahaan asuransi umum Jasa Raharja kepada PT. Bersamaan dengan klaim tersebut dapat dimulai sejak tanggal 1 Januari 1994 dan pada hari ini Jasa Raharja menerbitkan surety bond dan asuransi tidak wajib untuk menyelenggarakan asuransi sosial dengan menyelenggarakan dana pertanggungan kecelakaan penumpang wajib yang telah ditetapkan dalam Undang-undang No. 33 tahun 1964 telah didaftarkan. dan dana kecelakaan lalu lintas jalan yang ditetapkan dalam UU No. Raharja Putera cabang Makassar melayani dalam memberikan santunan asuransi kecelakaan lalu lintas dan penumpang angkutan umum.

Melaksanakan tugas pokok jasa raharja dengan memberikan santunan kepada masyarakat diatur dalam Undang-Undang Nomor 33 Tahun 1964 dan Undang-Undang Nomor Jasa Raharja Putera Cabang Makassar menunjukkan adanya peningkatan yang berarti perusahaan dalam keadaan sehat berada di lapangan. pengelolaan keuangan dan mapan dalam mengelola modalnya untuk kegiatan usaha selanjutnya. Jasa Raharja Putera Cabang Makassar dalam memberikan santunan kepada korban kecelakaan lalu lintas sesuai dengan ketentuan Undang-Undang Nomor 33 Tahun 1964 tentang Jaminan Wajib Kecelakaan Penumpang dan Undang-Undang Nomor 34 Tahun 1964 tentang Dana Kecelakaan Jalan Sebagai Perlindungan Dasar.

Jas Rahar Putera Cabang Makassar menyediakan tata cara pengajuan klaim asuransi kecelakaan lalu lintas. Jas Rahar Putera Cabang Makassar harus meningkatkan perannya dalam memberikan santunan asuransi bagi korban kecelakaan lalu lintas dan angkutan penumpang. Jas Rahar Putera Cabang Makassar perlu meningkatkan pelayanan terhadap masyarakat terdampak kecelakaan dan meningkatkan kerjasama dengan pihak terkait dalam upaya pencegahan kecelakaan lalu lintas di jalan raya.

HASIL DAN PEMBAHASAN

Gambaran PT. Jasa Raharja Putera Cabang Makassar

- Sejarah Singkat

- Visi Misi Perusahaan

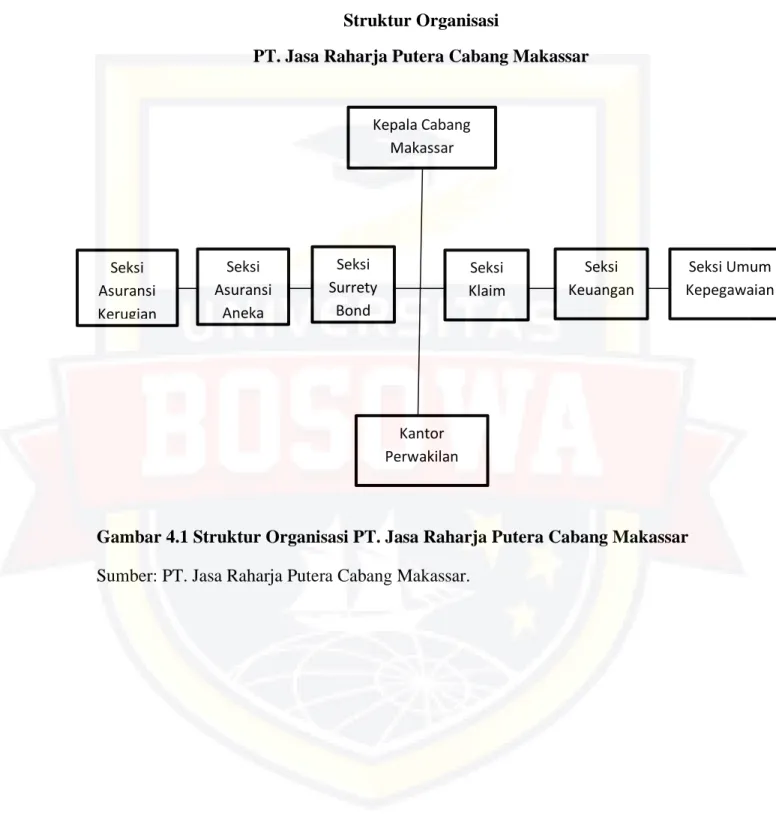

- Struktur Organisasi

- Uraian Tugas

- Peranan PT. Jasa Raharja Putera Cabang Makassar dalam

- Pelaksanaan PT. Jasa Raharja Putera Cabang Makassar dalam

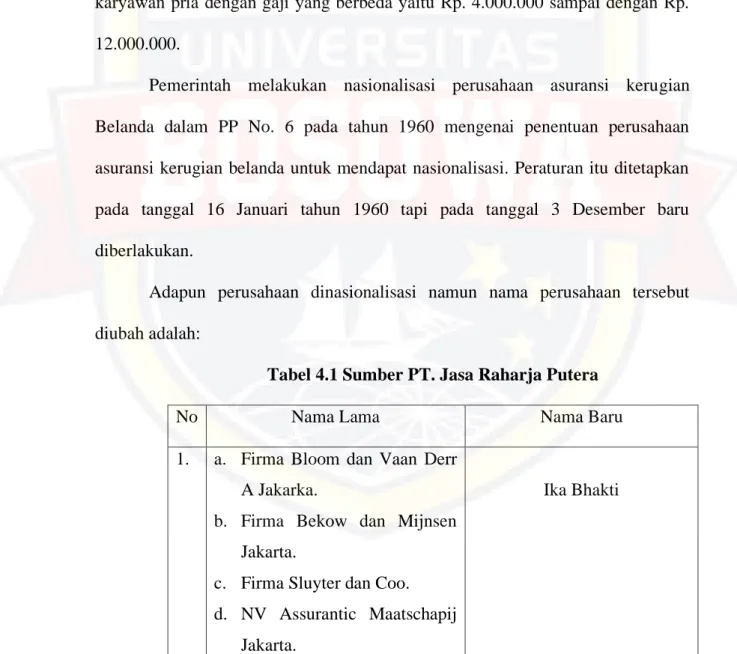

81 tanggal 27 November 1993, yang telah mendapat persetujuan Menteri Kehakiman Republik Indonesia melalui keputusan nomor: C2-1319.HT.01.04.TH.93 tanggal 13 Desember 1993 tentang persetujuan perubahan pasal-pasal perkumpulan perseroan terbatas PT. No.1231/BUM.II pada tanggal 9 Februari 1960 dimana nama perusahaan diubah dari Ika menjadi Eka. Berdasarkan PP Nomor 8 Tahun 1965 tentang Pendirian Perusahaan Asuransi Non Jiwa Negara Jasa Raharja, Perusahaan Asuransi Non Jiwa Nasional Eka Karya diubah mulai tanggal 1 Januari 1965 menjadi perusahaan baru yang diberi nama Perusahaan Asuransi Non Jiwa Negara. Jasa Raharja serta seluruh karyawan, aset dan seluruh hutang dan piutang Perusahaan asuransi non jiwa nasional Eka Karya dialihkan kepada PNAK Jasa Raharja.

Dalam Keputusan Menteri Keuangan Republik Indonesia Nomor Kep.750/KMK/IV/II/1970 tanggal 18 November 1970, terdapat perkara yang dikeluarkan Undang-Undang Nomor 9 Tahun 1969 tentang Pemberlakuan Peraturan Negara dalam Peraturan Negara. tempat Undang-Undang Nomor 1 Tahun 1969 tentang Urusan Negara. Dalam undang-undang pasal 2 ayat 2, disebutkan bahwa apabila perusahaan umum adalah perusahaan negara, maka diatur dan kemudian didirikan menurut ketentuan Undang-undang Nomor 19 Tahun 1960. Mengumpulkan semua laporan kegiatan kantor perwakilan pada setiap periode menurut waktu yang ditentukan.

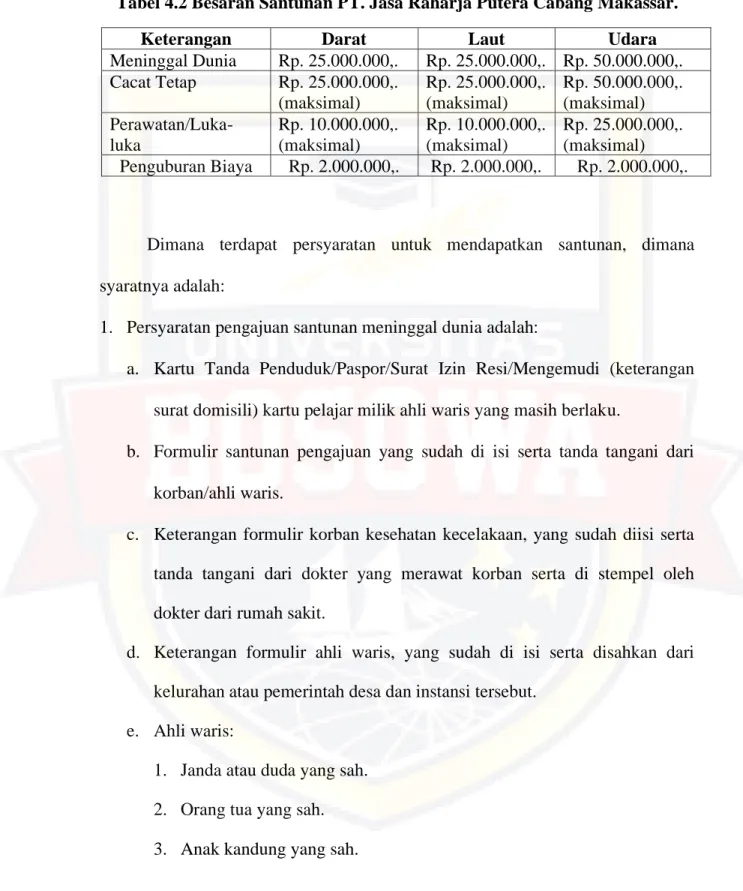

Jaminan santunan kepada masyarakat apabila terjadi kecelakaan lalu lintas dalam UU No. 33 dan 34 Tahun 1964 untuk asuransi awal. Ruang lingkup jaminan dalam UU No. 34 Tahun 1964 tentang Dana Kecelakaan Lalu Lintas sehubungan dengan PP No. Kartu identitas/paspor/paspor/surat keterangan/SIM (dokumen tempat tinggal tetap) kartu pelajar yang masih berlaku milik ahli waris.

Keterangan mengenai formulir kesehatan korban kecelakaan, diisi dan ditandatangani oleh dokter yang merawat korban serta distempel oleh dokter dari rumah sakit. Keterangan tentang formulir ahli waris yang telah diisi dan disahkan oleh dewan kelurahan atau desa serta pihak yang berwenang. Salinan laporan polisi dan sketsa kartu identitas yang disahkan oleh kantor polisi/satuan polisi lalu lintas yang terlibat dalam kecelakaan tersebut.

Keterangan kesehatan korban akibat kecelakaan, diisi dan ditandatangani oleh dokter serta distempel oleh dokter rumah sakit. KTP/paspor/SIM/kwitansi SKD (surat keterangan domisili) dan kartu pelajar yang masih berlaku milik korban.

Deskripsi Data

Analisis Data

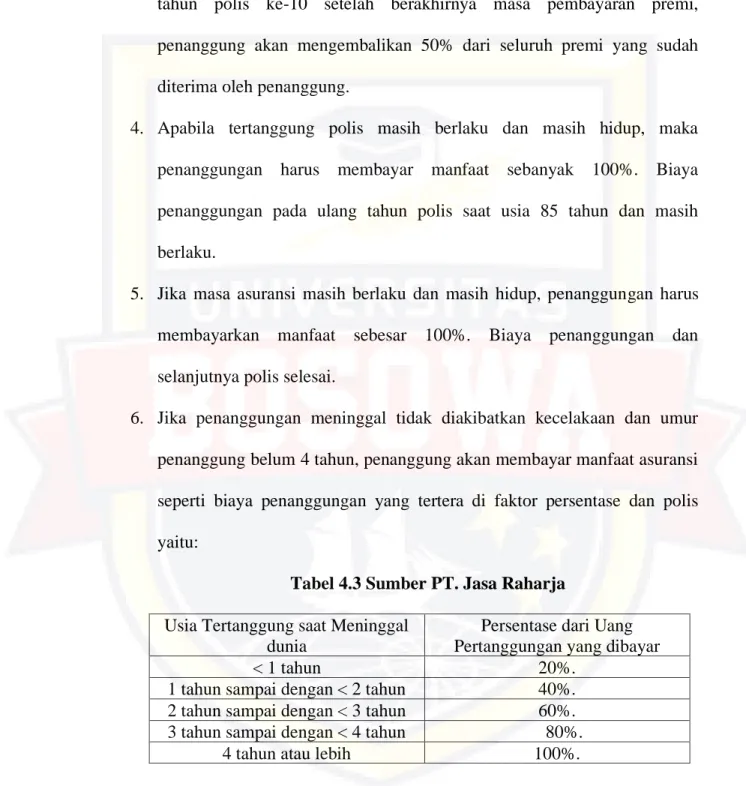

Penanggung yang meninggal dunia akibat kecelakaan akan membayarkan santunan kematian kepada ahli waris sebesar 100% dari biaya asuransi atau maksimal Rp. Tertanggung meninggal dunia bukan karena kecelakaan dan polisnya masih berlaku, sehingga yang menjamin harus membayar santunan kematian sebesar 100% dari biaya asuransi dan seterusnya. Tertanggung meninggal dunia karena kecelakaan dan polis masih berlaku, maka pihak asuransi akan membayar santunan kematian sebesar 200% dari biaya asuransi dan kemudian polis berakhir.

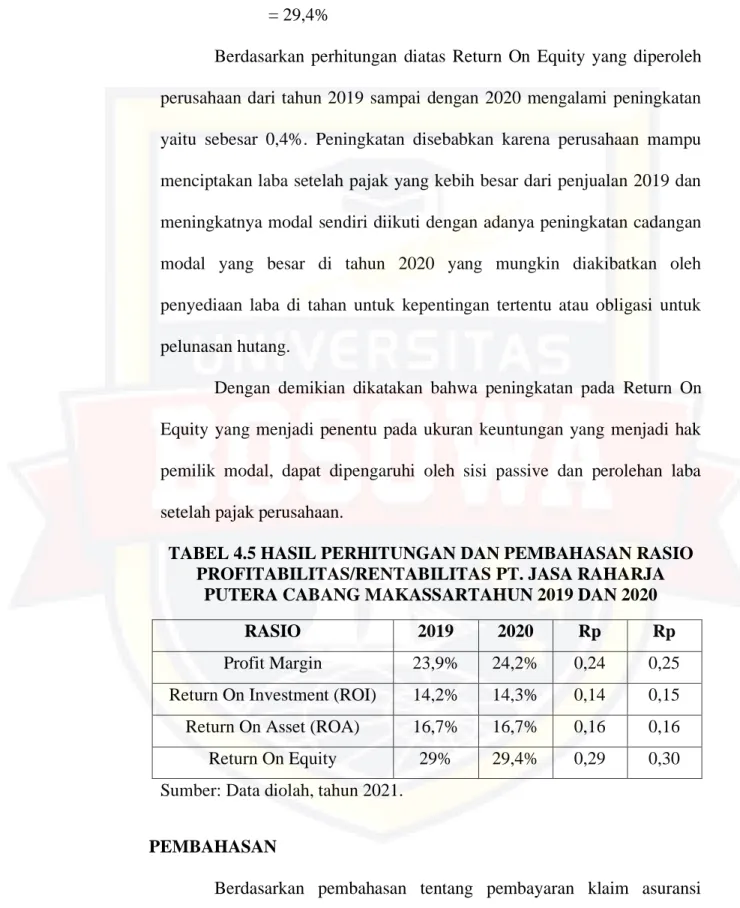

Apabila pemegang polis masih sah dan hidup pada tanggal 10 tahun polis setelah berakhirnya masa pembayaran premi, maka pihak asuransi akan mengembalikan 50% dari seluruh premi yang diterima pemegang polis. Berdasarkan perhitungan di atas, laba atas investasi yang diterima perseroan dari tahun 2019 sebesar 14,2% dan pada tahun 2020 sebesar 14,3% atau meningkat sebesar 0,1%. Hal ini disebabkan adanya peningkatan laba bersih pada tahun 2019 yang sedikit meningkat dibandingkan pendapatan tahun 2018 yaitu sebesar Rp.

yang berdampak pada peningkatan laba bersih setelah pajak, padahal biaya operasional perusahaan pada tahun 2019 meningkat. Berdasarkan perhitungan di atas, diperoleh return aset perusahaan sebesar 14,3% pada tahun 2019 dan 14,3% pada tahun 2020. per perhitungan di atas Return on capital yang dicapai perusahaan dari tahun 2019 hingga 2020 meningkat sebesar 0,4%.

Peningkatan tersebut disebabkan oleh perusahaan mampu menciptakan laba setelah pajak yang lebih besar dari penjualan tahun 2019 dan peningkatan modal sendiri, diikuti dengan peningkatan cadangan modal yang besar pada tahun 2020 yang mungkin disebabkan oleh penyisihan laba ditahan untuk tujuan tertentu atau hipotek untuk melunasi hutang. Oleh karena itu dikatakan bahwa kenaikan return on equity capital yang menentukan besar kecilnya laba yang menjadi hak pemilik modal, dapat dipengaruhi oleh sisi pasif dan laba perusahaan setelah pajak. Berdasarkan pembahasan mengenai pembayaran klaim asuransi, dikatakan bahwa semakin muda tertanggung maka semakin tinggi pula premi asuransinya.

Jadi tingkat profitabilitas sangat mempengaruhi pembayaran klaim asuransi, karena jika nasabah pada usia rentan semakin banyak maka tingkat profitabilitas akan menurun dan sebaliknya.

Kesimpulan

Kesimpulan

Setelah dilakukan analisa, semakin muda tertanggung maka tingkat manfaatnya akan meningkat, kemudian ketika tertanggung semakin tua atau memiliki usia rentan maka tingkat manfaatnya akan semakin menurun.

Saran