PENDAHULUAN

Identifikasi Masalah

Pada tahun 2012, total aset bank-bank BUMN tersebut mencapai 37,22% dari total aset bank umum di Indonesia. Berdasarkan hal tersebut, penelitian ini akan menganalisis kinerja keuangan dengan menggunakan analisis dekomposisi ROE pada bank-bank pemerintah tersebut.

Pembatasan Masalah

Selain itu, penelitian ini juga akan menganalisis profil risiko karena kegiatan usaha bank mengandung berbagai risiko yang harus dikelola oleh manajemen bank. Risiko yang diukur dalam penelitian ini adalah risiko yang berkaitan dengan aktivitas perbankan yang berkaitan dengan penghimpunan dan penyaluran dana.

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

LANDASAN TEORI

Pengertian Bank

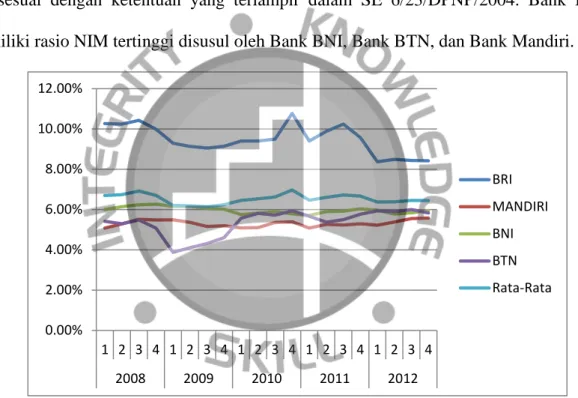

Hal ini mencerminkan kinerja keuangan Bank BRI dalam menghasilkan imbal hasil bagi investor, pengelolaan aset, dan kemampuan menghimpun dana lebih baik dibandingkan rata-rata bank umum. Grafik tersebut menunjukkan pangsa DPK dan NDPK bank BTN berada di atas rata-rata bank umum. Antara tahun 2008 dan 2012, terlihat rata-rata kredit macet bruto mengalami penurunan yang mencerminkan penurunan risiko kredit.

Pada grafik terlihat Bank BRI dan Bank Mandiri memiliki NPL gross di bawah rata-rata yang menggambarkan risiko kredit kedua bank tersebut lebih kecil dibandingkan rata-rata keempat bank pelat merah tersebut. Bank BNI dan Bank BTN memiliki NPL gross di atas rata-rata, sehingga risiko kredit Bank BNI dan Bank BTN lebih besar. Pada grafik terlihat Bank BRI dan Bank BTN memiliki standar deviasi NIM di atas rata-rata yang menggambarkan risiko suku bunga kedua bank tersebut lebih besar dibandingkan rata-rata keempat bank pemerintah tersebut.

Bank BRI dan Bank Mandiri memiliki kinerja keuangan di atas rata-rata kinerja keuangan bank umum di Indonesia, sedangkan Bank BNI dan Bank BTN berada di bawah rata-rata.

Institusi Perbankan Indonesia

Usaha Pokok Bank

Dengan dana tersebut, bank kemudian dapat memenuhi kebutuhan dana DSU yang besar dengan menyalurkannya dalam bentuk kredit. Penghimpunan dana (funding) dari masyarakat dalam bentuk tabungan, dalam hal ini bank merupakan tempat menyimpan uang atau berinvestasi bagi masyarakat.

Laporan Keuangan Bank

- Tujuan Laporan Keuangan

- Komponen Laporan Keuangan Bank

Namun, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pengguna dalam mengambil keputusan ekonomi karena laporan keuangan umumnya menggambarkan dampak keuangan dari peristiwa masa lalu dan tidak perlu menyediakan informasi non-keuangan. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (custodianship) atau tanggung jawab manajemen atas dana yang dipercayakan kepadanya.

Analisis Kinerja Keuangan Bank

Return on Equity Model

- Dekomposisi ROE

- Dekomposisi ROA

- Net Profit Margin

- Asset Utilization

Return on total assets (ROA) merupakan rasio yang menunjukkan kemampuan manajemen dalam mengelola aset yang dimiliki untuk menghasilkan keuntungan. Bank yang menerbitkan utang pada saat suku bunga pasar rendah akan mempunyai biaya bunga yang lebih rendah. Bank yang memiliki komposisi giro lebih besar akan mempunyai biaya bunga yang lebih rendah dibandingkan dengan bank yang memiliki komposisi simpanan lebih besar karena giro mempunyai sifat tidak berbunga.

Pembiayaan aset bank dapat mempengaruhi biaya bunga bank; hal ini tercermin pada rasio Equity Multiplier (EM). Semakin besar risiko yang ditimbulkan dan semakin panjang jangka waktu kredit, maka semakin tinggi pula tingkat suku bunganya.

Profil Risiko Bank

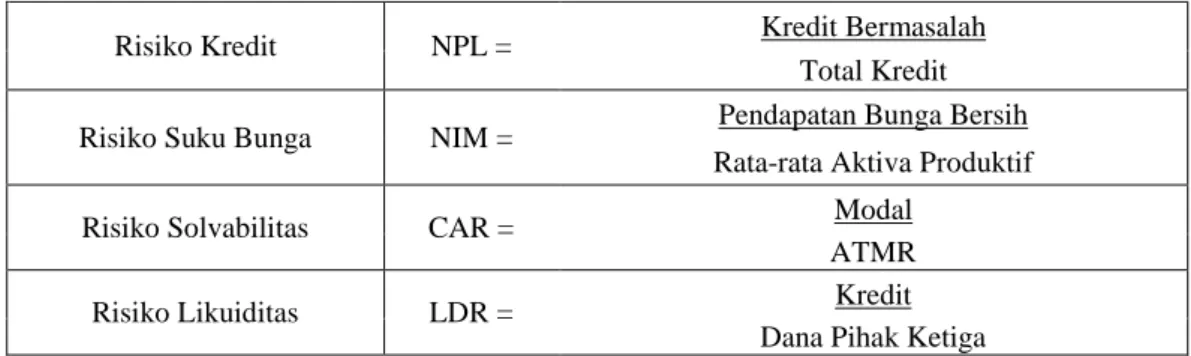

- Risiko Kredit

- Risiko Pasar

- Risiko Likuiditas

- Risiko Operasional

- Risiko Hukum

- Risiko Strategik

- Risiko Kepatuhan

- Risiko Reputasi

Dalam SE No.13/24/DPNP/2011 dijelaskan bahwa “Risiko pasar adalah risiko pada posisi neraca dan rekening administratif, termasuk transaksi derivatif, akibat perubahan kondisi pasar, termasuk risiko perubahan harga opsi. Menurut SE No. 13/24/DPNP/2011 yang dimaksud dengan Risiko Operasional adalah “Risiko yang timbul akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem dan/atau kejadian eksternal yang mempengaruhi operasional Bank. Risiko hukum menurut SE No.13/24/DPNP/2011 adalah “Risiko yang timbul dari tuntutan hukum dan/atau kelemahan aspek hukum.

Risiko strategis menurut SE No. 13/24/DPNP/2011 adalah “Risiko yang timbul akibat ketidaktepatan Bank dalam mengambil keputusan dan/atau melaksanakan keputusan strategis serta ketidakmampuan mengantisipasi perubahan lingkungan bisnis. Risiko kepatuhan menurut SE No. 13/24/DPNP/2011 adalah “Risiko yang timbul akibat kegagalan Bank dalam mematuhi dan/atau melaksanakan peraturan perundang-undangan yang berlaku.

Penelitian Terdahulu

Penelitian ini menganalisis kinerja keuangan pada perusahaan rokok yang sudah go public di Indonesia yaitu PT. Metode yang digunakan dalam penelitian kinerja keuangan ini menggunakan pendekatan Du Pont dan analisis rasio yang dimasukkan ke dalam sistem Du Pont. Fitra Purbasari (2010) dengan judul “Analisis Kinerja Keuangan dan Profil Risiko Bank OCBC NISP Tahun 2004-2008”.

Penelitian ini menganalisis kinerja keuangan dan profil risiko Bank OCBC NISP dibandingkan dengan 2 bank swasta devisa lain yang memiliki aset setara. Penelitian ini menggunakan analisis rasio untuk mengukur tingkat kesehatan suatu perusahaan, rasio yang digunakan adalah ROA, ROE, Basic Earning Power, Rasio Likuiditas, Rasio Profitabilitas dan Dividend Payout Ratio.

Rerangka Pemikiran

METODOLOGI PENELITIAN

Jenis dan Sumber Data

Teknik Pengumpulan Data

Metode Analisis Data

ROA Bank Mandiri lebih besar dibandingkan rata-rata ROA bank umum, hal ini mencerminkan kemampuan manajerial Bank Mandiri dalam mengelola aset lebih baik dibandingkan rata-rata bank pada umumnya. Sementara itu, besaran AU Bank Mandiri lebih kecil dibandingkan rata-rata AU Bank Umum, sehingga mencerminkan efisiensi pengelolaan aset Bank Mandiri yang berada di bawah rata-rata bank umum. Sementara itu, besaran AU Bank BNI lebih kecil dibandingkan rata-rata AU bank umum, hal ini mencerminkan kemampuan BNI dalam mengelola aset di bawah rata-rata bank umum.

Sementara itu, besaran AU Bank BTN lebih kecil dibandingkan rata-rata AU Bank Umum, hal ini mencerminkan efisiensi pengelolaan aset Bank BTN di bawah rata-rata Bank Umum. Grafik tersebut menunjukkan bahwa Bank BTN memiliki LDR di atas rata-rata yang mencerminkan risiko likuiditas Bank BTN lebih besar dibandingkan rata-rata keempat bank pemerintah tersebut.

ANALISIS DAN PEMBAHASAN

Profil Bank Rakyat Indonesia

Sebagai bank umum tertua, Bank BRI senantiasa memberikan pelayanan kepada segmen mikro, kecil, dan menengah (UMKM) dan hingga saat ini Bank BRI terus menjaga komitmen tersebut di tengah persaingan industri perbankan Indonesia. Pemegang saham utama Bank BRI adalah Pemerintah Republik Indonesia dengan total kepemilikan saham mencapai 56,75%, sedangkan sisanya sebesar 43,25%. Didukung oleh pengalaman dan kemampuan yang matang dalam memberikan layanan perbankan khususnya di segmen UMKM, Bank BRI berhasil mencatatkan prestasi selama 8 tahun berturut-turut sebagai bank dengan keuntungan tertinggi dan berhasil menempati peringkat kedua dari segi aset di industri perbankan Indonesia.

Melaksanakan kegiatan perbankan terbaik dengan mengutamakan pelayanan kepada usaha mikro, kecil dan menengah untuk mendukung peningkatan perekonomian masyarakat. Memberikan pelayanan prima kepada nasabah melalui jaringan luas serta didukung sumber daya manusia profesional dan teknologi informasi yang andal dengan menerapkan manajemen risiko yang unggul dan praktik Good Corporate Governance (GCG).

Profil Bank Mandiri

Salah satu pencapaian besar Bank Mandiri adalah melakukan transformasi menyeluruh pada platform teknologinya. Kini infrastruktur TI Bank Mandiri telah menyediakan sistem pemrosesan data yang mudah dan antarmuka yang seragam bagi nasabahnya. Sejalan dengan visinya, Bank Mandiri memasuki segmen bisnis yang menguntungkan dan memiliki prospek pertumbuhan, sekaligus berperan sebagai lembaga perbankan yang komprehensif.

Kehadiran Bank Mandiri sebagai bank domestik multispesialisasi di Indonesia dapat diwujudkan dengan langkah khusus dengan meningkatkan pangsa pasar dominan pada segmen yang dibidik. Sebagai bank publik, visi Bank Mandiri untuk menjadi bank blue chip publik di Asia Tenggara akan diukur dari kapitalisasi pasar.

Profil Bank Negara Indonesia

Profil Bank Tabungan Negara

Bercita-cita menjadi perusahaan kelas dunia dengan tujuan memberikan hasil terbaik kepada para pemangku kepentingannya, Bank BTN senantiasa konsisten menekankan fokusnya sebagai pemimpin dalam pembiayaan perumahan. Saat ini fokus bisnis Bank BTN ada pada tiga sektor, yakni Perbankan CPR dan Konsumer, Perbankan Residensial dan Komersial, serta Perbankan Syariah. Memberikan pelayanan unggul dalam pembiayaan perumahan dan industri terkait, pembiayaan konsumsi dan usaha kecil dan menengah.

Melakukan pengelolaan bank sesuai dengan prinsip kehati-hatian dan tata kelola perusahaan yang baik untuk meningkatkan nilai pemegang saham.

Analisis Kinerja Keuangan

- Analisis Dekomposisi ROE

- Equity Multiplier

- Analisis Dekomposisi ROA

- Net Profit Margin

- Asset Utilization

Selama tahun 2008-2012, ROA Bank Umum terus mengalami peningkatan yang mencerminkan kemampuan manajemen aset Bank Umum yang semakin baik. Hal ini mencerminkan bahwa peningkatan ROA bank umum disebabkan oleh besarnya kemampuan manajemen Bank Umum dalam mengendalikan biaya. ROA VBRI lebih besar dibandingkan rata-rata ROA bank umum, hal ini mencerminkan kemampuan manajemen BRI dalam mengelola aset lebih baik dibandingkan rata-rata bank pada umumnya.

Sementara itu, besaran AU Bank BRI lebih kecil dibandingkan rata-rata AU Bank Umum, hal ini mencerminkan kemampuan Bank BRI dalam mengelola aset di bawah rata-rata Bank Umum. ROA Bank BTN masih lebih rendah dibandingkan rata-rata ROA bank umum, hal ini mencerminkan kemampuan manajemen Bank BTN dalam mengelola asetnya masih lebih rendah dibandingkan rata-rata bank umum lainnya.

Analisis Profil Risiko

- Risiko Kredit

- Risiko Suku Bunga

- Risiko Solvabilitas

- Risiko Likuiditas

Sedangkan Bank Mandiri dan Bank BNI memiliki standar deviasi NIM di bawah rata-rata, artinya risiko suku bunga yang dihadapi Bank Mandiri dan Bank BNI lebih rendah. Grafik tersebut menunjukkan Bank BTN dan Bank BNI memiliki CAR yang secara umum berada di atas rata-rata, yang menggambarkan risiko solvabilitas kedua bank tersebut lebih kecil dibandingkan rata-rata keempat bank pelat merah tersebut. Sedangkan Bank Mandiri dan Bank BNI memiliki CAR yang secara umum berada di bawah rata-rata sehingga risiko solvabilitas yang dihadapi Bank BRI dan Bank Mandiri lebih tinggi.

Sedangkan Bank BRI memiliki nilai LDR yang hampir sama dengan rata-rata LDR keempat bank pelat merah tersebut. Bank Mandiri dan Bank BNI memiliki LDR di bawah rata-rata yang berarti risiko likuiditas yang dihadapi Bank Mandiri dan Bank BNI lebih kecil.

Analisis Keterkaitan Risiko dengan Kinerja

Implikasi Manajerial

Dalam analisis kinerja keuangan terlihat bahwa besar kecilnya ROE suatu bank dipengaruhi oleh kemampuan bank dalam menghimpun dana serta efisiensi dan efektivitas bank dalam mengelola asetnya. Penghimpunan dana berkaitan dengan biaya bunga bank, semakin murah sumber dana maka semakin rendah biaya bunganya. LDR (risiko likuiditas) berkaitan dengan profitabilitas bank, semakin besar LDR maka profitabilitas bank juga akan semakin tinggi, karena LDR merupakan dana yang disalurkan kepada bank.

Analisis hubungan kinerja keuangan dengan risiko menggunakan grafik pergerakan rasio ROE (rasio profitabilitas) dan NPL, NIM, CAR dan LDR (rasio risiko). Analisis kinerja keuangan menggunakan pendekatan sistem DuPont (studi empiris terhadap perusahaan rokok yang sudah go public selama setahun.

KESIMPULAN DAN SARAN

Keterbatasan

Objek dalam penelitian ini dibatasi pada empat bank pemerintah (BRI, Bank Mandiri, BNI dan BTN).

Saran

Pengaruh Capital Adequacy Ratio, Kualitas Aktiva Produktif, Non Performing Loan dan Loan to Deposit Ratio terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Periode 2008-2010. Analisis Kualitas Aset dan Efisiensi terhadap ROE (Return on Equity) pada Bank Swasta di Indonesia. Analisis pengaruh BOPO, NIM, GWM, LDR, PPAP dan NPL terhadap ROE pada Bank Go Public dan Non Go Public di Indonesia periode 2007-2009.

LAMPIRAN 2: Data beban bunga, pendapatan bunga, beban non bunga, dan pendapatan non bunga (dalam Rp 1.000.000). Latihan Bahasa Inggris Persiapan TOEFL untuk George Mason University Latihan Bahasa Inggris Bahasa Inggris untuk Bisnis British Institute.