Artikel dalam sistem penulisan arab dilambangkan dengan huruf yaitu: لا, namun dalam transliterasi ini dipisahkan menjadi artikel yang diikuti huruf syamsiyah dan artikel yang diikuti huruf qamariah. Baik yang diikuti huruf syamsiyah maupun qamariyah, kata sandang ditulis terpisah dari kata berikutnya dan disambung dengan sempang. Tujuan dari penelitian ini adalah untuk mengetahui alasan masyarakat tertarik terhadap pembiayaan Mudharabah Syariah Kota Medan dan mengetahui minat masyarakat terhadap pembiayaan Mudhrabah Syariah Kota Medan Sumatera Utara.

Untuk mengetahui pengaruh informasi dan promosi terhadap minat masyarakat untuk mengajukan pembiayaan Mudhrabah di Bank Sumut Syariah Kota Medan. Untuk mengetahui informasi dan promosi yang mempengaruhi minat masyarakat dalam mengajukan pembiayaan Mudhrabah di Bank Sumut Syariah Kota Medan. Dengan mengucap syukur Alhamdulillah kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya yang tiada habisnya, kami masih diberikan kesempatan untuk menyelesaikan proposal ini. Sholawat dan salam panjatkan kehadirat Nabi Muhammad SAW yang telah memberikan secercah cahaya terang dan membimbing kita dalam rangka pembelajaran kehidupan yang mempunyai makna yang tinggi, sehingga penulis dapat menyelesaikan proposal skripsi dengan judul “ analisis minat masyarakat terhadap penggunaan pembiayaan Mudhrabah pada Bank Sumut Syariah Medan.”.

PENDAHULUAN

Karena masyarakat masih beranggapan bahwa perbankan hanya mengatasnamakan bank syariah saja, mereka merupakan bank konvensional yang hanya menggunakan istilah islam saja, seperti dalam melaksanakan akad di bank syariah masih menggunakan cara-cara yang dilarang islam, hal ini merupakan salah satu reaksi masyarakat terhadap hal tersebut. hadirnya bank syariah, karena tidak dapat dipungkiri bahwa perbankan sebelumnya telah terpisah secara signifikan dengan syariah, sehingga pada awal terbentuknya bank syariah, akad yang masih sedikit transaksinya adalah akad Mudhrabah yaitu akad dengan prinsip jual beli. . Keunggulan perbankan syariah justru pada produk mudharabah yang memberikan dampak stabilisasi, namun tampaknya bank syariah kurang berminat untuk menawarkan produk mudhrabah secara penuh (Sumarjan 2021). Seiring berjalannya waktu, semakin banyak bank syariah yang memberikan pelayanan kepada komunitas perbankan syariah dengan tujuan untuk memenuhi permintaan pasar.

Dalam perbankan syariah tidak dikenal istilah kredit karena bank syariah menyalurkan dananya kepada nasabah dalam bentuk pembiayaan, dimana sifat pembiayaannya bukanlah berupa hutang piutang (seperti pada bank konvensional), melainkan merupakan investasi yang diberikan oleh bank. kepada pelanggan dalam berbisnis. Pembiayaan perbankan syariah diberikan kepada pihak pengguna dana (nasabah) berdasarkan prinsip syariah dengan aturan yang diterapkan sesuai dengan hukum Islam. Perkembangan Pembiayaan Mudharabah pada tahun 2018 Pembiayaan Mudharabah mengalami penurunan sebesar Rp15,866 miliar dari tahun sebelumnya, disusul pada tahun 2019 yang kembali mengalami penurunan sebesar Rp13,779 miliar.

Beberapa penelitian terdahulu telah dilakukan yang menunjukkan bahwa aspek internal bank berpengaruh terhadap pembiayaan Mudharabah. Lalu menyatakan bahwa ada beberapa faktor yang menyebabkan rendahnya pendanaan bagi hasil seperti yang terjadi (Volkers 2019). Menarik bagi penulis untuk mengetahui animo masyarakat dalam menggunakan pembiayaan Mudhrabah. Kesadaran masyarakat untuk bertransaksi menggunakan bank syariah masih terlalu rendah, meskipun mayoritas masyarakat Indonesia beragama Islam, namun tidak sedikit masyarakat yang menjadi nasabah dan memilih melakukan transaksi keuangan di bank konvensional dibandingkan bank syariah, yang seharusnya menjadi hal yang wajar. salah satu bank yang direkomendasikan bagi umat Islam pada umumnya, khususnya bagi masyarakat yang beragama Islam atau belum mengetahui bahwa bunga pada perbankan konvensional itu haram (Afriadi 2016). Penulis tertarik untuk meneliti dan ingin mengetahui faktor-faktor apa saja yang mempengaruhi minat masyarakat Bank Sumut Syariah Medan untuk melakukan transaksi pembiayaan mudharabah.

Kami berharap penelitian ini dapat menjadi referensi tambahan untuk pengembangan keilmuan mengenai faktor-faktor apa saja yang menjadi penyebab minat masyarakat terhadap pembiayaan mudharabah dan faktor apa saja yang paling dominan mempengaruhi minat masyarakat terhadap pembiayaan mudharabah. Kami berharap penelitian ini dapat menambah nilai, wawasan, referensi dan tolok ukur dalam penelitian selanjutnya mengenai faktor apa saja yang mendorong minat masyarakat terhadap pembiayaan mudharabah dan faktor apa saja yang paling dominan pengaruhnya terhadap minat masyarakat terhadap pembiayaan mudharabah di Bank Syariah Sumut.

PENDAHULUAN

LANDASAN TEORITIS

METODE PENELITIAN

HASIL DAN PEMBAHASAN

PENUTUP

Minat budaya atau minat sosial merupakan minat yang timbul dari proses belajar, minat ini tidak berhubungan langsung dengan diri seseorang. Minat intrinsik adalah minat yang berkaitan langsung dengan kegiatan itu sendiri, merupakan kepentingan yang mendasar atau kepentingan yang tulus. Minat ekstrinsik merupakan minat yang berkaitan dengan tujuan akhir kegiatan, jika tujuan tersebut tercapai ada kemungkinan minat tersebut akan hilang.

Dari berbagai kepentingan di atas dapat disimpulkan bahwa kepentingan primitif adalah kepentingan yang timbul dari kebutuhan biologis, misalnya kebutuhan akan makanan, kebutuhan akan rasa nyaman dan kebutuhan akan aktivitas. Ada beberapa faktor yang mempengaruhi minat, antara lain sebagai berikut: (Abdurrahman Saleh dan Muhib Abdul Wahab, 2004). Definisi lain menyebutkan bahwa pembiayaan mudharabah adalah suatu kemitraan usaha, dimana Bank Syariah memberikan seluruh modalnya kepada nasabah untuk bertindak sebagai pengelola modal dengan membagi keuntungan usaha yaitu sesuai dengan kesepakatan yang tercantum dalam akad, sedangkan kerugian ditanggung sepenuhnya. oleh Bank Syariah kecuali nasabah melakukannya dengan sengaja (Lufritayanti dan Annisa 2013).

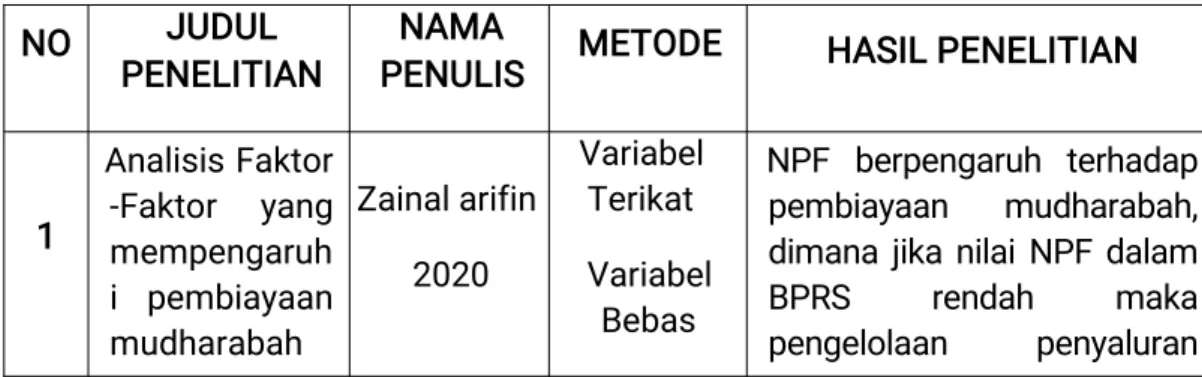

Penelitian ini dilakukan oleh Audira Annisa dengan judul “Analisis Minat Masyarakat Terhadap Penggunaan Pembiayaan Mudhrabah Pada Bank Syariah Sumut Kota Medan”. Sedangkan variabel NPF, DPK dan TBH berpengaruh signifikan terhadap pembiayaan Mudharabah dengan nilai signifikansi (sig-F) 0,000 < α 0,05 sehingga uji hipotesis pertama (H1) terbukti, hal ini juga didukung oleh nilai determinasi regresi (R2) menunjukkan nilai R-squared sebesar 0,706 atau 70,60%. Artinya variabel independen dalam model (NPF, DPK dan TBH) mampu menjelaskan sebesar 70,60% variasi pengaruhnya terhadap pembiayaan Mudharabah, dan sisanya sebesar 29,40% variasi variabel yang mempengaruhi pembiayaan Mudharabah dijelaskan oleh variabel lain. yang tidak termasuk dalam model penelitian.

Faktor risiko tinggi, kepercayaan, sosialisasi, promosi, religiusitas, lokasi dan kualitas produk menjadi faktor yang menentukan minat nasabah terhadap pembiayaan mudharabah di BPRS Bobato Lestari Kota Tidore Kepulauan. Sejalan dengan hal tersebut, dapat diketahui bahwa penelitian ini fokus pada minat masyarakat terhadap pembiayaan Mudharabah di Bank Sumut Syariah Kota Medan.

Bank Sumut

Penelitian kualitatif adalah data yang berupa kata-kata atau berupa pernyataan lisan yang berupa angka-angka. Sumber data yang digunakan dalam penelitian ini adalah data primer dan data sekunder, berikut penjelasannya. Dalam penelitian ini peneliti melakukan langsung dengan dokumen pertanyaan dan responden lapangan di Bank Sumut Syariah Medan.

Data sekunder merupakan data yang diperoleh dari buku-buku yang berkaitan dengan penelitian atau karya ilmiah yang dibuat oleh peneliti lain yang dapat digunakan sebagai data yang akurat. Observasi adalah suatu teknik pengumpulan data yang dilakukan melalui observasi yang disertai dengan catatan mengenai keadaan atau perilaku objek sasaran. Analisis data adalah proses pencarian dan penyusunan data secara sistematis yang diperoleh dari wawancara, catatan lapangan dan dokumentasi, pengoperasian dalam kategori-kategori, menguraikannya dalam satuan-satuan yang sistematis, mengorganisasikannya dalam pola, memilih apa yang penting dan apa yang akan dipelajari, membuat kesimpulan, mudah. untuk memahami diri sendiri dan orang lain.

Data-data dalam penelitian ini akan direduksi agar tidak bertumpuk-tumpuk untuk memudahkan pengelompokan data dan memudahkan dalam menarik kesimpulan. Untuk mendapatkan data yang relevan, peneliti memeriksa kebasahan hasil penelitian dengan cara: Dengan memperluas pengamatan ini, peneliti memeriksa kembali sumber data asli atau ditemukan sumber data lain yang salah, kemudian peneliti melakukan pengamatan lebih luas dan mendalam. sehingga diperoleh data yang benar-benar benar.

Meningkatkan persistensi ibarat memeriksa soal atau makalah yang telah dikerjakan apakah ada yang salah atau tidak, dengan meningkatkan persistensi peneliti dapat kembali memeriksa apakah data yang telah ditetapkan salah atau tidak. Begitu pula dengan meningkatkan daya tahan tubuh, peneliti dapat memberikan gambaran data yang akurat dan sistematis tentang apa yang diamati.

PEMBAHASAN

Bank Sumut Syariah akan menggunakan dana tersebut sesuai dengan prinsip syariah dan menjamin akan mengembalikan dana simpanan secara penuh jika sewaktu-waktu diperlukan. Dengan produk giro mudharabah ini, nasabah menitipkan uangnya kepada Bank Sumut Syariah dengan menggunakan akad mudhrabah. Nasabah dapat menarik uangnya setiap saat dengan menggunakan formulir pengambilan cek atau giro di seluruh unit kantor Bank Sumut Syariah secara online, dengan memperhatikan ketentuan yang berlaku: a) Fotokopi identitas diri (KTP/paspor).

Dalam penerapannya pada Unit Usaha Syariah PT Bank Sumut, Bank memberikan bank garansi kepada kontraktor yaitu pemberian jaminan (Tender Bond), penerimaan angsuran (Advance Bond), pelaksanaan pekerjaan (Performance Bond), pemeliharaan (Maintenance). /Retensi Obligasi). ). e) Inkaso (Layanan Faktur). Temuan peneliti berupa gambaran data yang diperoleh dalam pengumpulan data di lapangan melalui observasi wawancara dan dokumentasi yang berjudul: Analisis Minat Masyarakat Menggunakan Pembiayaan Mudhrabah pada BANK SUMUT SYARIAH MEDAN. Dari hasil temuan penelitian diatas, maka ini merupakan penelitian yang penulis lakukan bersama BANK SUMUT SYARIAH MEDAN yang dimulai dari tanggal 16 Mei sampai dengan selesai, dengan.

Penelitian ini menggunakan metode kualitatif dengan pendekatan deskriptif mengenai analisis minat masyarakat dalam penggunaan pembiayaan Mudharabah di Bank Sumut Syariah Medan. Faktor yang membuat masyarakat tertarik melakukan pembiayaan Mudharabah di Bank Sumut Syariah Medan, Bpk. Arif Abdillah selaku Business Supervisor mengatakan faktor tersebut dilihat dari pelayanan yang diberikan dan penentuan nisbah bagi hasil pembiayaan mudhrabah dimana rata-rata persentase keuntungan lebih transparan dalam perhitungannya. Apa faktor utama dalam memilih Bank Sumut sebagai pilihan pembiayaan mudharabah?

Berdasarkan wawancara yang penulis lakukan, karena Banka Sumut tidak memiliki banyak prosedur pembiayaan, maka mudah dan murah untuk diakses dan diproses dengan cepat. Bagaimana Bank Sumut dapat meningkatkan pelayanan atau informasi terkait pembiayaan mudharabah untuk memenuhi kebutuhan dan kepentingan masyarakat. Berdasarkan wawancara yang penulis lakukan untuk meningkatkan pelayanan Bank Sumut perlu diketahui bagaimana masyarakat mampu membiayai pembiayaan mudharabah ini, jika memungkinkan pembiayaannya tidak boleh terlalu tinggi agar masyarakat lain tetap mampu membiayainya.

Dalam memberikan pembiayaan sebaiknya pihak perbankan memperhatikan proses pemberian dana dan melaksanakannya sesuai dengan proses yang ada sehingga kesalahan dan kejadian buruk dapat diminimalisir begitu pula penilaian yang dilakukan oleh Bank Sumut Syariah Medan.