PENDAHULUAN

Latar Belakang

Bagaimana Laporan Keuangan Komersial Digunakan Dalam Penetapan Pajak Penghasilan (PPh) Pasal 21 Pada Batik Tatzaka Banyuwangi. Jika ingin mengetahui penerapan perhitungan laporan keuangan niaga dan Pajak Penghasilan (PPh), Pasal 21 Batik Tatzaka Banyuwangi. Jika ingin mengetahui kegunaan laporan keuangan komersial dalam penetapan Pajak Penghasilan (PPh), Pasal 21 Batik Tatzaka Banyuwangi.

Penerapan Laporan Keuangan Komersial Dalam Penetapan Pajak Penghasilan (PPh) Pasal 21 Penghasilan (PPh) Batik Tatzaka Pasal 21 Batik Tatzaka.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat menjadi sumber ilmu pengetahuan dalam penerapan Pajak Penghasilan (PPh) Pasal 21 pada Batik Tatzaka Banyuwangi.

Definisi Istilah

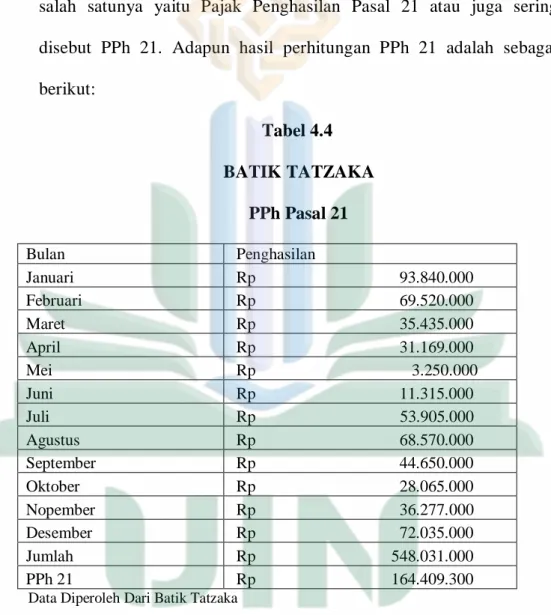

Pajak Penghasilan (PPh) Pasal 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lainnya atas nama apa pun dan dalam bentuk apa pun yang berkaitan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi. 21 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lainnya atas nama apapun dan dalam bentuk apapun sehubungan dengan pekerjaan atau jabatan, jasa, dan. Pajak Penghasilan Pasal 21 merupakan pajak yang dipungut atas penghasilan atau penghasilan yang diterima Wajib Pajak orang pribadi atas jasa atau kegiatan ekonomi lainnya. Pajak Penghasilan Pasal 21 dipungut atas berbagai jenis penghasilan, seperti penghasilan pegawai, penghasilan usaha, penghasilan bunga deposito, dan lain-lain.

Pajak Penghasilan Pasal 21 juga berlaku terhadap penghasilan yang berasal dari luar negeri apabila penghasilan tersebut dapat dikategorikan sebagai penghasilan yang dapat dikenakan pajak di Indonesia.

Sistematika Pembahasan

KAJIAN PUSTAKA

Penelitian Terdahulu

Zuliana Sahfika Lubis “Analisis Perhitungan Pemotongan Pajak Penghasilan (PPh) Pasal 21 Terhadap Gaji Pegawai Pada Pt. Kesamaan penelitian Zuliana Sahfika Lubis dengan penelitian ini adalah sama-sama meneliti pajak penghasilan orang pribadi. Qorien Arifah Elhany Mahaka “Analisis Perhitungan penerapan pajak penghasilan orang pribadi (PPh 21) sesuai prinsip pemungutan pendapatan pemerintah dalam perekonomian syariah” (2022).

22 Zuliana Sahfika Lubis, Analisis perhitungan pemotongan pajak penghasilan (PPh) Pasal 21 atas gaji pegawai pada Pt.

Kajian Teori

- Laporan Keuangan Komersial

- Pajak Penghasilan (PPh) Pasal 21

Subyek pemotongan pajak penghasilan pasal 21 dibedakan menjadi 4 (empat), yaitu sebagai berikut : . 1) Pegawai adalah seseorang yang bekerja pada pemberi pekerjaan, baik sebagai pegawai tetap maupun sebagai pegawai tidak tetap (pegawai lepas). Pegawai tidak tetap (pegawai tidak tetap) adalah pegawai yang menerima penghasilan dan menerima penghasilan pada saat pegawai yang bersangkutan bekerja. Tujuan pemotongan PPh Pasal 21 adalah penghasilan yang diterima atau diperoleh Wajib Pajak orang pribadi.

Pendapatan tidak tetap, yaitu: jasa produksi, kredit, perpajakan, liburan, liburan, liburan tahun baru, premi tahunan dan pendapatan lainnya. Penghasilan yang diterima atau diperoleh secara rutin oleh pensiunan dalam bentuk uang pensiun atau penghasilan yang sejenis. Pendapatan yang diterima pada saat pemutusan hubungan kerja dan pendapatan yang berkaitan dengan dana pensiun diterima langsung dalam bentuk pesangon.

Penghasilan tidak kena pajak adalah jumlah penghasilan yang tidak dikenakan pajak dan merupakan pengurang penghasilan bruto Wajib Pajak orang pribadi. Pajak penghasilan setelah dipotong pajak. Pasal 21 adalah setiap orang perseorangan atau badan yang diwajibkan oleh undang-undang no. 36 Tahun 2008. Pengusaha perseorangan tidak melakukan kegiatan (kerja bebas). e) Hak untuk memotong pajak penghasilan Pasal 21.

Penerima pendapatan yang dipotong PPh § 21 ialah orang persendirian berstatus subjek cukai domestik atau asing yang menerima atau memperoleh pendapatan berkaitan dengan kerja, perkhidmatan dan aktiviti, termasuk penerimaan pencen. PPh Perkara 21, yang menunjukkan bilangan pencari nafkah keluarga pada awal tahun kalendar atau pada awal menjadi subjek cukai dalam negeri.

METODE PENELITIAN

- Pendekatan dan Jenis Penelitian

- Lokasi Penelitian

- Subyek Penelitian

- Teknik Pengumpulan Data

- Analisis Data

- Keabsahan Data

- Tahap-tahap Penelitian

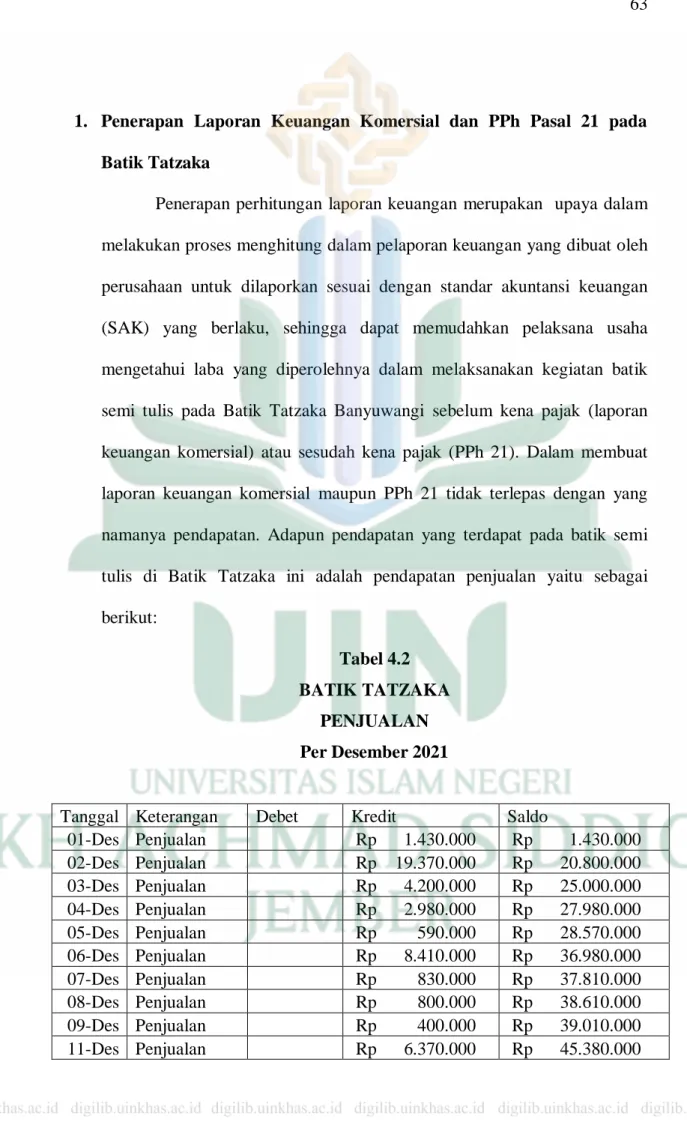

Data primer merupakan data yang diperoleh dari metode observasi dan wawancara terhadap beberapa karyawan Industri Batik Tatzaka. Dokumentasi dilakukan dengan memperoleh laporan tertulis batik bulanan Batik Tatzaka tahun 2021 berupa catatan penjualan. Sebelum menyajikan data hasil penelitian yang diperoleh di lapangan, kita akan melihat beberapa hal yang terdapat pada objek penelitian khususnya pada usaha batik tulis yang berlokasi di Batik Tazaka, Kecamatan Cluring, Kabupaten Banyuwangi.

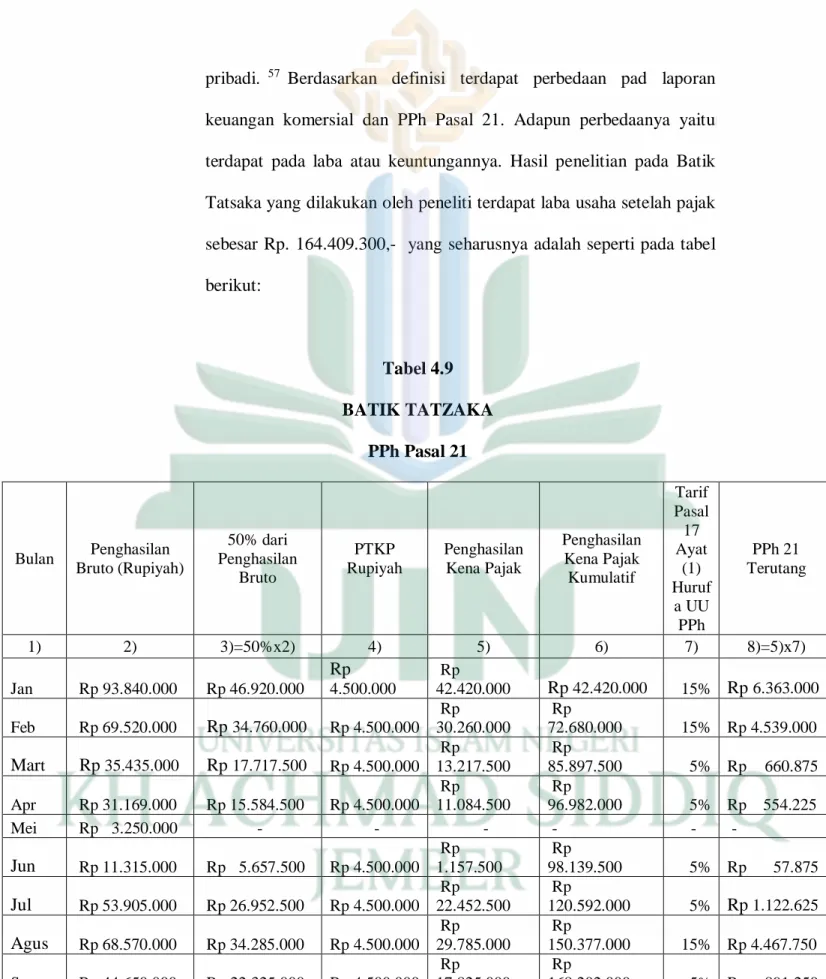

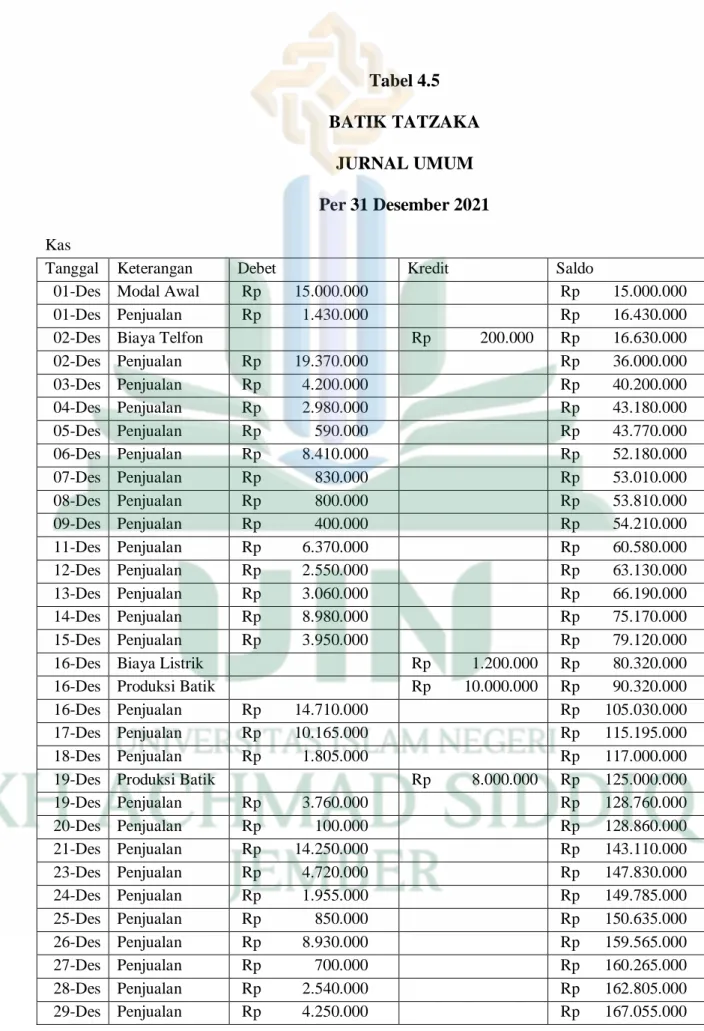

Pembuatan batik seimi-tuilis di Batik Tatzaka juga mempunyai beberapa tahapan dalam pembuatannya yaitu bagian produksi. Berdasarkan data yang diperoleh dari hasil wawancara dengan berbagai narasumber oleh peneliti dan data penelitian lainnya dari hasil penciptaan dan publikasi proses produksi batik tulis seimi di Tazaka Batik Kecamatan Cluiring. Bayangkan biaya PPh Pasal 21 yang selanjutnya hanya dapat menghitung laporan keuangan komersial Batik Tatzaka di Kecamatan Cluiring.

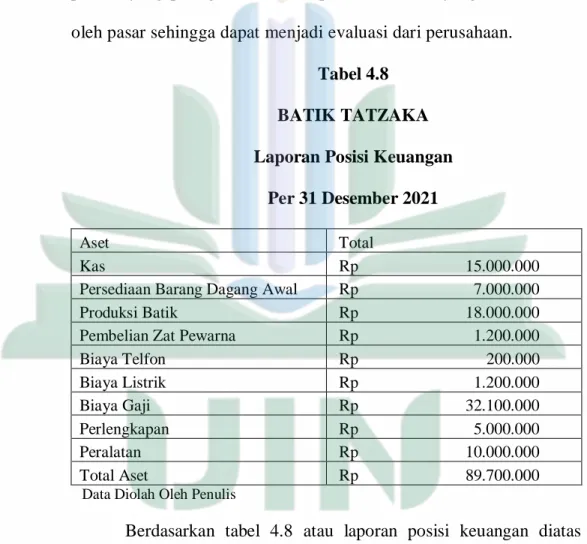

Pajak penghasilan tersebut tercermin dari angka penjualan produk batik, terutama mengingat adanya tambahan biaya pembayaran gaji kepada karyawan yang bekerja di bagian produksi batik di Batik Tatzaka. Usaha batik di Batik Tatzaka merupakan jenis usaha yang dikenakan pajak penghasilan pasal 21. Berdasarkan data yang diperoleh dari hasil wawancara dengan beberapa narasumber peneliti dan data penelitian lainnya dari hasil produksi dan penelitian di bidang usaha produksi batik di Batik Tatzaka di Kecamatan Cloiring.

Pentingnya pajak penghasilan terlihat dari angka penjualan produk batik dengan tambahan biaya pemberian gaji kepada karyawan yang bekerja di bagian produksi batik di Batik Tatzaka (laporan keuangan komersial). Berdasarkan tabel 4.10 diatas terlihat bahwa usaha Batik Tatzaka Batik dikenakan tarif pajak kurang lebih sebesar 5% dan 15% dari penghasilan usaha batik tersebut.

PENYAJIAN DATA DAN ANALISIS

Penyajian Data dan Analisis Data

- Penerapan Perhitungan Laporan Keuangan Komersial dan Pajak

- Penerapan Laporan Keuangan Komersial Dalam Menentukan Pajak

Untuk membuat batik semi tulis khusus memerlukan kain sebagai sarana menggambar motif batik menggunakan kanton Tatzaka Batik UMKM dalam sebulan menyediakan kain kurang lebih 300 batik dengan menggunakan sekitar 120 lembar kain dalam 1 gulungan besar. Dalam sehari Anda bisa menghasilkan 10 hingga 50 motif batik, sedangkan seharinya Anda bisa menghasilkan 30 hingga 50 batik pada batik Tatsaka ini. Sedangkan untuk penggunaan pewarna seperti kanton dan warna kain lainnya, sekitar 20 juta dalam 1 bulan dan anggaran ini belum termasuk biaya pemakaian listrik, serta gaji karyawan yang bekerja di batik Tatsaka. "51.

Penjualan batik di Batik Tatzaka umumnya berdasarkan berbagai macam motif batik yang ditawarkan oleh Peimbeili, bahkan 1 penjualannya terbukti mencapai 60 juta, dimana kisaran harga jual motif batik umum adalah 130 ribu per buahnya. batik, dan harga 150.000 untuk tiap jenis batik seimi font isi motif batik. Pada bagian produksi percetakan terdapat 3 orang karyawan, pada bagian percetakan terdapat 6 orang karyawan, pada bagian pencelupan terdapat 12 orang karyawan dan 3 orang karyawan pada bagian pemasaran, sehingga jumlah karyawan seluruhnya adalah 21 orang karyawan. produksi batik di Batik Tatsaka, baik dalam penciptaan motif batik tulis maupun desain batik. Seimi Tuilis. Berdasarkan hasil penelitian yang diperoleh perusahaan riset tersebut, terlihat bahwa pendapatan yang diperoleh selama ini tidaklah mengherankan, terkadang konsumen hanya membeli kain batik untuk batch kain yang diproduksi. di Tatzaka Batik.

Tatzaka Batik juga memproduksi berbagai produk seperti tas, baju atau kain yang diproduksi setiap hari. Usaha batik di Batik Tatzaka lebih mengandalkan perhitungan keuangan komersial dengan menggunakan sistem akuntansi akuntansi yang pada dasarnya dilakukan oleh setiap perusahaan dalam melaporkan kegiatan usahanya. Jadi tarif pajak yang harus dibayar oleh Batik Tatsaka pada usaha batik kerajinan seimi adalah sekitar Rp.

Usaha batik di Batik Tatsaka merupakan bagian dari usaha industri lokal yang sudah populer di berbagai negara dengan tujuan menghasilkan omzet yang mencapai ratusan juta rupiah dalam setiap produksinya, terutama berupa seragam sekolah. yang banyak dijual, mulai dari kain batik, desain guiluingan, hingga kain menjadi seragam secara intuitif. Selain itu harga bahan baku pembuatan batik bervariasi, karena dalam produksi batik tatzaka lebih memperhatikan kualitas dan produk yang dihasilkannya, agar tidak mengecewakan setiap pelanggan yang membeli batik di Batik Tatzaka Kecamatan Cluiring. KabupatenBanyuwangi.

Pembahasan Temuan

Pendapatan omzet yang diperoleh Batik Tatzaka pada usaha batik juga semakin meningkat, sebagian besar konsumen membeli kain batik dengan motif yang diinginkan konsumen, sehingga batik yang sudah jadi masih berupa kain jadi namun sudah bisa dijadikan pakaian. atau seragam. Mencapai omzet usaha batik di Batik Tatzaka banyak sekali mengalami inovasi dari penjualan batik khususnya dalam penjualan potongan batik yang biasa diproduksi oleh para pedagang yang khusus membuat seragam sekolah. Pajak Penghasilan (PPh) 21 adalah pajak atas penghasilan berupa upah, gaji, honorarium, tunjangan dan pembayaran lainnya dalam nama apapun dan dalam bentuk apapun yang berkaitan dengan pekerjaan atau jabatan, jasa dan kegiatan yang dilakukan oleh orang.

Pajak Penghasilan (PPh) 21 adalah pajak atas penghasilan berupa gaji, upah, biaya, tunjangan dan pembayaran lainnya, atas nama apapun dan dalam bentuk apapun, berkaitan dengan pekerjaan atau fungsi, jasa dan kegiatan yang dilakukan oleh orang pribadi. 21 atau yang lebih dikenal dengan PPh 21 sering disebut sebagai pengurang pajak atas penghasilan seorang pegawai. Dalam penyusunan laporan keuangan komersial yang dilakukan oleh Batik Tatzaka hanya terdapat laporan penjualan dan laporan laba rugi, namun yang harus dimasukkan dalam pelaporan keuangan komersial adalah laporan jurnal umum, akun modal, neraca dan laporan laba rugi. akun. Analisis Rekonsiliasi Pajak Dalam Pendaftaran dan Penghitungan Pajak Badan pada PT Arvis Sanada Indonesia Deli Serdang”.

Mahaka, Qorien Arifah Elhany “Analisis Penerapan Pajak Penghasilan Orang Pribadi (PPh 21) Menurut Prinsip pemungutan penerimaan negara dalam perekonomian syariah”. Analisis Penerapan Tax Planning Pajak Penghasilan (PPh) Badan dalam upaya meningkatkan efisiensi pembayaran beban pajak penghasilan sesuai dengan undang-undang perpajakan No. Analisis Akuntansi Pajak Penghasilan Badan pada Pt. Tesis : Universitas Muhammadiyah Sumatera. Analisis Penerapan PPh Pasal 23 dan Kepatuhan Penggunaan Barang atau Jasa Ekspedisi pada Perusahaan CV.

Sumber Data Metode Penelitian Perumusan Mas Analisis Implementasi Rekonsiliasi Fiskal Atas Laporan Keuangan Komersial Dalam Penetapan Pajak Penghasilan (PPh) Badan Atas Batik Semi Tulis Di Batik Tatsaka Banyuwangi. Apakah Batik Tatzaka Banyuwangi pernah menerima donasi yang penggunaannya dilakukan oleh donatur yaitu Ny.

PENUTUP

Kesimpulan

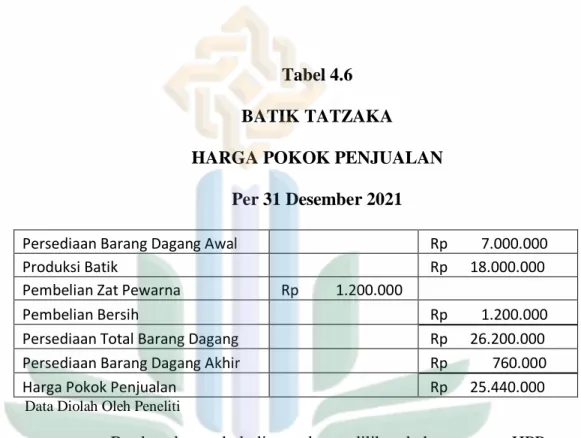

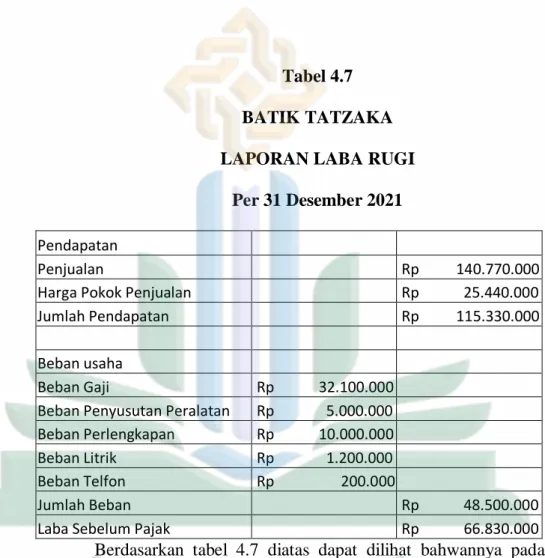

Laporan keuangan komersial, yang disusun berdasarkan standar akuntansi keuangan publik, banyak digunakan untuk memberikan informasi keuangan yang berguna mengenai pertumbuhan ekonomi dan bisnis. Pada laporan laba rugi Batik Tatsaka ada beberapa hal yang perlu diperbaiki yaitu harga pokok penjualan sebesar Rp. Pajak Penghasilan Pasal 21 mempunyai cakupan yang luas dan bukan sekedar pajak yang dipungut atas penghasilan yang diterima oleh pegawai pada suatu perusahaan.

Dalam melaksanakan PPh 21 harus ada laporan keuangan komersial, dimana laporan laba rugi digunakan dalam menghitung pajak yang harus dibayar. Adapun PPh 21 menetapkan besarnya pajak penghasilan setiap bulan dalam suatu tahun pajak sehingga menimbulkan besarnya pajak yang terutang. Dalam hal ini, Uintuik menerapkan PPh 21 dalam penetapan pajaknya, yang harus diartikan terlebih dahulu sebagai pajak pada setiap rekeningnya.

Tarif PPh 21 yang digunakan dalam penelitian ini adalah 5% dan 15%, sehingga tarif tersebut menunjukkan bahwa yang harus dibayarkan adalah Rp, bukan Rp.

Saran-saran

Ramadhani, Citra Dewi, “Analisis Perhitungan dan Pemotongan Pajak Penghasilan Pasal 21 Atas Gaji PNS Pada Dinas Kehutanan Provinsi Sumatera Utara”. Analisis penerapan laporan rekonsiliasi fiskal pada laporan keuangan komersial untuk menghitung pajak penghasilan badan pada PT.