PENDAHULUAN

Latar Belakang Masalah

Whitton (2009) berpendapat bahwa terdapat tiga alasan utama manajer melakukan slack, yaitu (1) budget slacking akan membuat kinerja terlihat lebih baik di mata pemimpin jika dapat memenuhi target anggaran, (2) budget slack sering digunakan untuk mengatasi ketidakpastian. Agency theory memberikan penjelasan tentang fenomena budget loss dalam penganggaran partisipatif. Falikhatun (2017) menyatakan bahwa asimetri informasi berpengaruh negatif namun signifikan terhadap budget slacking yaitu dapat mengurangi budget slacking.

Oleh karena itu peneliti mengambil judul “Analisis Pengaruh Asimetri Informasi Terhadap Kekurangan Anggaran Pemerintah Provinsi Sulawesi Selatan”.

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Kerangka Teori

- Anggaran Pendapatan dan Belanja Daerah (APBD)

- Penganggaran Partisipatif

- Budgetary Slack

- Asimetri Informasi

Manajer yang lebih rendah seringkali memiliki lebih banyak informasi tentang unit tanggung jawab mereka daripada manajer yang lebih tinggi. Ini karena manajer yang lebih rendah terlibat langsung dalam operasi unit yang bertanggung jawab di bawahnya. Manajer yang lebih rendah tahu lebih banyak tentang bagaimana unit mereka bertanggung jawab untuk mencapai tujuan daripada manajer puncak.

Manajer yang lebih rendah mengetahui lebih banyak tentang bagaimana unit tanggung jawab mereka dapat memenuhi pencapaian rencana yang telah ditetapkan.

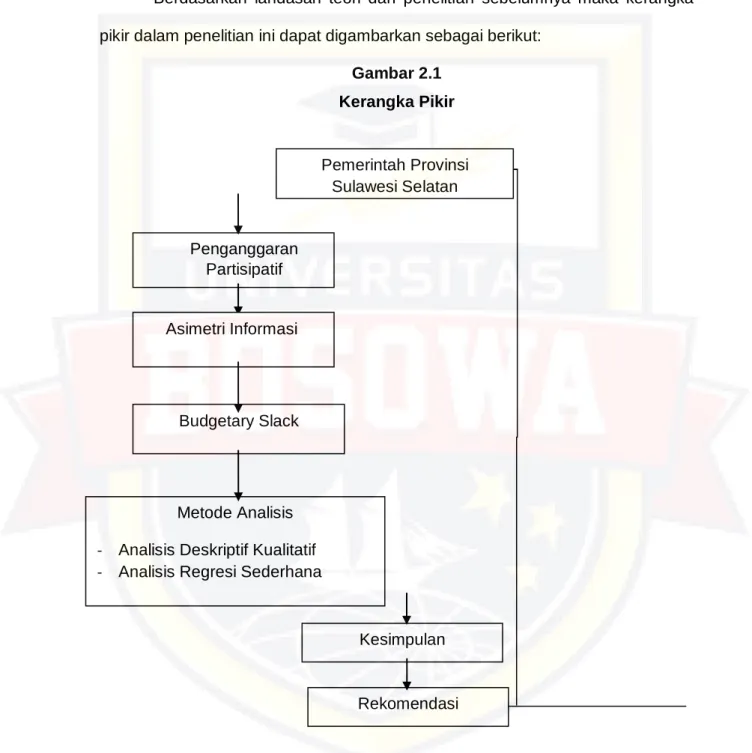

Kerangka Pikir

Hipotesis

METODOLOGI PENELITIAN

- Daerah dan Waktu Penelitian

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Metode Analisis Data

- Definisi Operasional

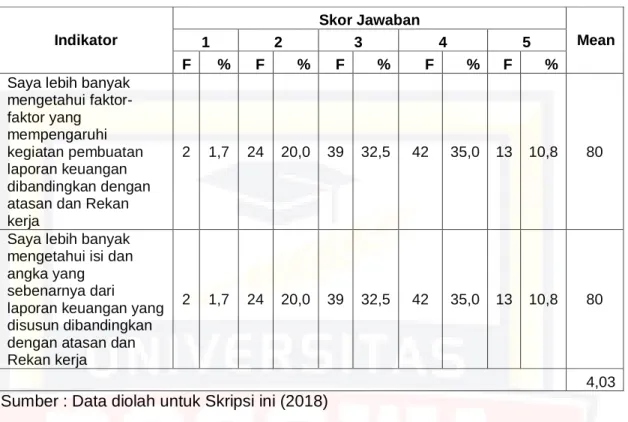

Saya lebih memahami isi dan angka anggaran dan laporan keuangan yang telah diselesaikan dibandingkan dengan atasan dan rekan kerja saya. Saya lebih mengetahui faktor-faktor yang mempengaruhi kegiatan pembuatan laporan keuangan dibandingkan dengan atasan dan rekan kerja saya. Saya lebih mengetahui isi dan angka sebenarnya dari laporan keuangan yang saya buat dibandingkan dengan atasan dan rekan kerja saya.

Hal ini menunjukkan bahwa responden lebih mengetahui proses penyusunan laporan keuangan dibandingkan manajer dan rekan kerja. Memiliki lebih banyak informasi terkait dengan transaksi keuangan organisasi dibandingkan dengan atasan dan rekan kerja. Tahu lebih banyak tentang isi dan angka anggaran dan laporan keuangan dibandingkan dengan manajer dan kolega.

Lebih memahami isi dan angka dalam anggaran dan laporan keuangan yang telah diselesaikan dibandingkan dengan atasan dan rekan kerja. Cari tahu lebih banyak tentang isi dan angka sebenarnya dari laporan keuangan yang disiapkan dibandingkan dengan atasan dan karyawan. Saya memiliki lebih banyak informasi terkait anggaran daripada bos dan kolega saya.

Saya lebih memahami isi dan angka anggaran dan laporan keuangan yang telah diselesaikan dibandingkan dengan atasan dan rekan kerja saya.

HASIL DAN PEMBAHASAN

Gambaran Pemerintahan Provinsi Sulawesi Selatan

- Geografi Provinsi Sulawesi Selatan

- Sosial Kemasyarakatan

- Visi Misi Pemerintahan Provinsi Sulawesi Selatan

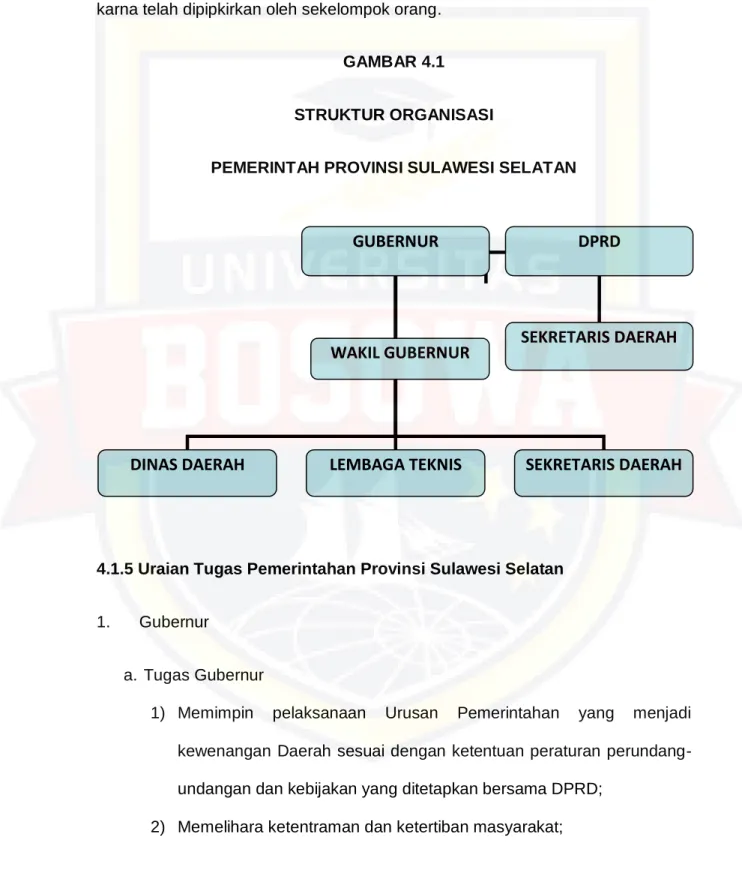

- Struktur Organisasi Pemerintahan Sulawesi Selatan

- Uraian Tugas Pemerintahan Provinsi SulSel

Bahasa Makassar merupakan salah satu rumpun bahasa yang dituturkan oleh suku bangsa Makassar, yang mendiami berbagai daerah di Sulawesi Selatan seperti Kota Makassar, Kab. Bahasa Duri merupakan salah satu bahasa Austronesia di Sulawesi Selatan yang termasuk dalam kelompok dialek Massenrempulu. Penduduk Sulawesi Selatan sebagian besar beragama Islam (86,63 persen), sedangkan sisanya beragama Kristen (8,93) dan beragama lain (1,61 persen).

Provinsi Sulawesi Selatan memiliki potensi wisata yang dinilai cukup besar sebagai penyumbang Pendapatan Asli Daerah (PAD). Sekretariat DPRD Provinsi yang selanjutnya disebut Sekretariat DPRD Provinsi adalah bagian dari dinas DPRD. Kantor daerah provinsi adalah badan eksekutif pemerintah provinsi yang dipimpin oleh seorang kepala yang melapor dan bertanggung jawab kepada gubernur melalui sekretaris provinsi.

Dinas daerah provinsi bertugas melaksanakan kewenangan desentralisasi dan dapat ditugaskan untuk melaksanakan kewenangan yang dilimpahkan oleh pemerintah pusat kepada gubernur sebagai wakil pemerintah yang dilimpahkan. Untuk melaksanakan kewenangan provinsi pada wilayah kabupaten/kota dapat dibentuk Unit Pelaksana Teknis Dinas Daerah Provinsi (UPTD) yang wilayah kerjanya meliputi satu atau lebih wilayah kabupaten/kota; UPTD merupakan bagian dari kantor wilayah provinsi. Kanwil provinsi terdiri dari maksimal 10 kantor, dan khusus untuk provinsi DKI Jakarta maksimal 14 kantor.

Sekretariat Daerah Provinsi (Setdaprov) adalah unsur pembantu pimpinan pemerintahan daerah yang dipimpin oleh sekretaris daerah (sekda), di bawah dan bertanggung jawab kepada Gubernur. Sekretariat Provinsi terdiri dari maksimal 5 orang asisten, dimana setiap asisten terdiri dari 3 biro.

Deskripsi Data

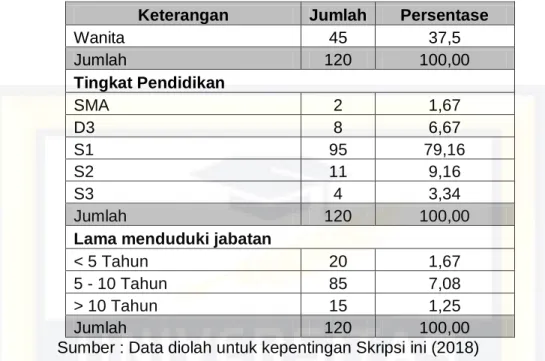

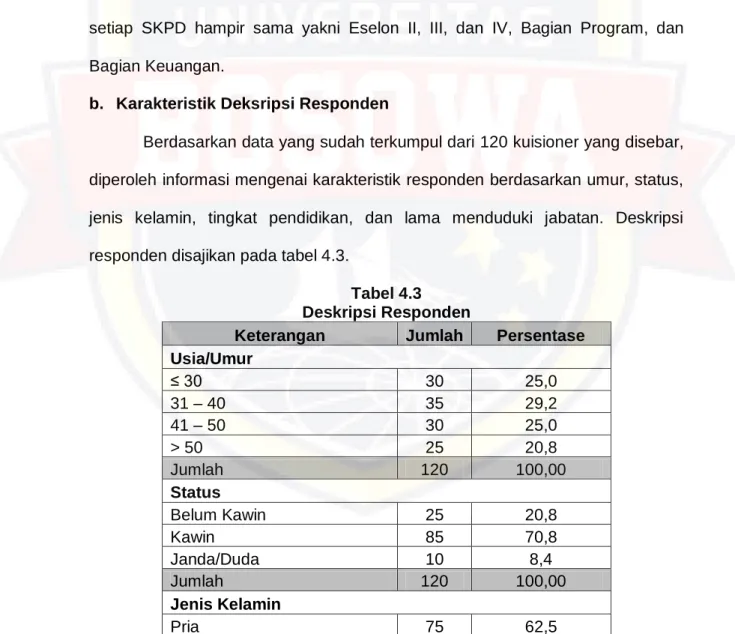

- Karakteristik Umum Koresponden

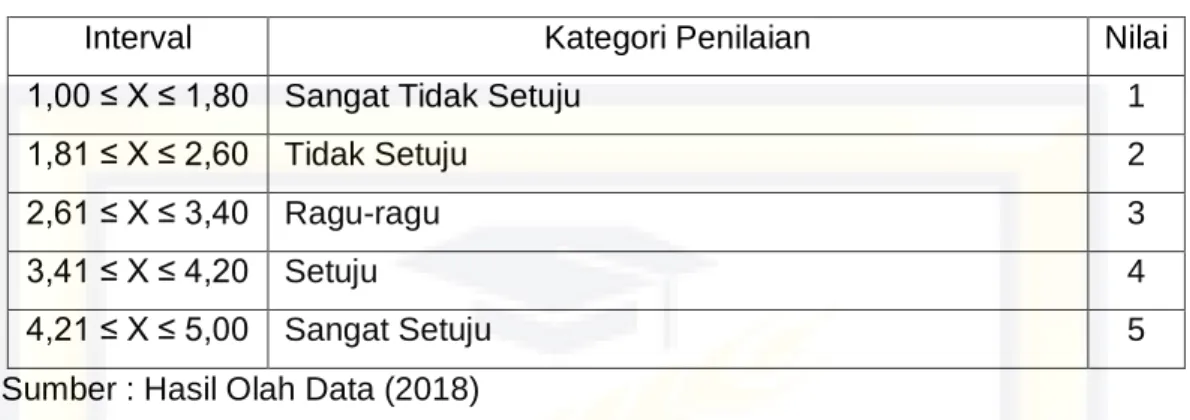

- Analisis Deskriptif Karakteristik Variabel

Indikator dominan pembentuk variabel asimetri informasi dalam penelitian ini adalah saya lebih mengetahui isi dan angka anggaran dan laporan keuangan yang disusun dibandingkan atasan dan rekan kerja dengan nilai rata-rata 91. Hal ini menunjukkan bahwa responden lebih mengetahui isi dan angka anggaran dan laporan Laporan keuangan yang telah selesai dibandingkan dengan manajer dan rekan kerja. Indikator dengan nilai rata-rata tertinggi kedua yang membentuk variabel asimetri informasi pada penelitian ini adalah “Saya lebih tahu tentang proses.

Hal ini menunjukkan bahwa responden memiliki pengetahuan yang lebih baik tentang semua hubungan antara anggaran, program dan data transaksi keuangan dibandingkan dengan atasan dan rekan kerja. Hal ini menunjukkan bahwa responden memiliki pemahaman yang lebih baik tentang isi dan angka anggaran dan laporan keuangan yang diselesaikan daripada atasan dan rekan kerja. Indikator dengan nilai rata-rata tertinggi kelima membentuk variabel asimetri informasi dalam penelitian ini adalah “Saya lebih mengetahui faktor-faktor yang mempengaruhi kegiatan penyusunan laporan keuangan dibandingkan dengan atasan dan rekan kerja” dengan nilai rata-rata 80.

Hal ini menunjukkan bahwa responden lebih mengetahui faktor-faktor yang mempengaruhi kegiatan pembuatan laporan keuangan dibandingkan dengan atasan dan rekan kerja. Indikator dengan nilai mean tertinggi ketujuh yang membentuk variabel asimetri informasi pada penelitian ini adalah “Saya lebih memahami seluk beluk penyusunan laporan keuangan dibandingkan dengan atasan dan rekan kerja saya”. Hal ini menunjukkan bahwa responden lebih memahami seluk beluk penyusunan laporan keuangan dibandingkan dengan atasan dan rekan kerja.

Hal ini menunjukkan bahwa responden lebih mengetahui isi dan angka sebenarnya dari laporan keuangan yang disusun dibandingkan dengan atasan dan rekan kerja mereka. Hal ini menunjukkan bahwa responden memiliki lebih banyak informasi terkait transaksi keuangan organisasi dibandingkan dengan atasan dan rekan kerja.

Analisis Regresi Sederhana

- Pengujian Hipotesis

- Koefisien Determinasi (R2)

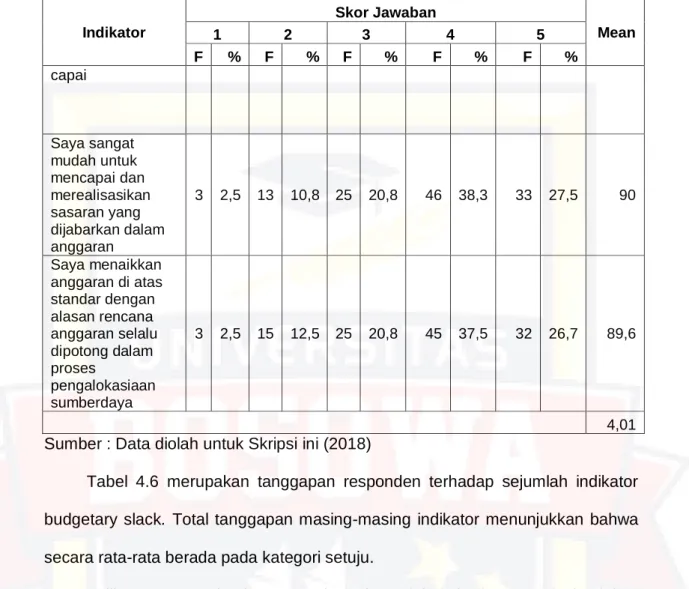

Hal ini menunjukkan bahwa responden tidak ingin meningkatkan tingkat efisiensi dengan adanya target anggaran yang harus dicapai. Indikator dengan nilai rata-rata variabel budgetary slack tertinggi keenam pada penelitian ini adalah “Saya selalu menyarankan anggaran yang tinggi untuk menghadapi kondisi yang tidak pasti” dengan nilai rata-rata 81,4. Indikator dengan nilai rata-rata variabel budgetary slack tertinggi ketujuh pada penelitian ini adalah “Saya merasa sangat mudah merealisasikan program dan anggaran yang menjadi tanggung jawab saya” dengan nilai rata-rata 90.

Hal ini menunjukkan bahwa sangat mudah bagi responden untuk merealisasikan program dan anggaran yang menjadi tanggung jawabnya. Pengujian parsial digunakan untuk melihat pengaruh variabel independen yaitu asimetri informasi terhadap variabel dependen Budgetary Slack Pemerintah Provinsi Sulawesi Selatan. Untuk mengetahui besarnya pengaruh variabel independen (Asimetri Informasi) terhadap Budgetary Slack secara parsial dapat dilakukan dengan melihat nilai t-hitung > t-tabel (1,678) dengan α < 0,05, sedangkan Asimetri Informasi Anggaran Slack adalah Nilai t hitung parsial < t tabel (1,678) seperti terlihat pada Tabel 4.8 Pengujian variabel asimetri informasi (X1) menunjukkan nilai t hitung sebesar 12,699 > t tabel 1,678 dan tingkat signifikansi 0,000.

Hasil penelitian menunjukkan bahwa variabel Asimetri Informasi berpengaruh positif dan signifikan terhadap senjangan anggaran, sehingga hipotesis yang diajukan dapat diterima. Koefisien determinasi (R2) digunakan untuk menjelaskan seberapa besar pengaruh variabel independen (Asimetri Informasi) terhadap variabel dependen Budgetary Slack Koefisien determinasi dapat dilihat sebagai berikut. Nilai tersebut menunjukkan bahwa pengaruh variabel independen (Asimetri Informasi) terhadap variabel dependen Senjangan Anggaran Pemerintah Provinsi Sulawesi Selatan sebesar 57,7%, menunjukkan bahwa Senjangan Anggaran dapat dijelaskan (dipengaruhi) oleh Asimetri Informasi sebesar 57,7%, sedangkan sisanya Sebesar 42,3% dijelaskan atau dipengaruhi oleh faktor lain yang tidak termasuk dalam model penelitian ini.

Untuk mengetahui hubungan variabel bebas dengan variabel terikat dapat dilihat dari hasil uji koefisien korelasi (R) pada Tabel 4.9. Dari tabel tersebut diketahui koefisien korelasi (R) sebesar 0,760 atau 76%, hal ini menunjukkan bahwa hubungan antara variabel independen (asimetri informasi) dengan variabel dependen Senjangan Anggaran Pemerintah Provinsi Sulawesi Selatan sebesar 0,760. Berdasarkan tabel di atas dapat dikatakan bahwa korelasi antara variabel independen (asimetri informasi) dan variabel dependen Senjangan Anggaran Pemerintah Provinsi Sulawesi Selatan adalah kuat.

Pembahasan

Berdasarkan tabel di atas dapat dikatakan bahwa korelasi antara variabel independen (Asimetri Informasi) dengan variabel dependen Backlog Anggaran Pemerintah Provinsi Sulawesi Selatan adalah kuat. dengan pimpinan dan rekan kerja. Penelitian ini sejalan dengan penelitian Nining Widianingsih yang mempelajari pengaruh asimetri informasi terhadap senjangan anggaran (Studi SKPD Kota Bandung Tahun Anggaran 2017), dimana hasil analisis dalam penelitian ini menunjukkan bahwa asimetri informasi berpengaruh terhadap senjangan anggaran. Agum Arthaswadaya, 2015, Meneliti pengaruh asimetri informasi terhadap lag anggaran dengan harga diri sebagai variabel pemoderasi: Studi eksperimental dalam konteks perencanaan anggaran partisipatif Menemukan bahwa tingkat asimetri informasi mempengaruhi lag anggaran.

Namun, kekurangan anggaran APBD lebih banyak disebabkan oleh kepentingan pribadi (self-interest) pemimpin ketimbang kepentingan masyarakat. Asimetri informasi berpengaruh positif dan signifikan terhadap peningkatan anggaran belanja pemerintah provinsi Sulawesi Selatan. Indikator asimetri informasi yang paling besar pengaruhnya terhadap budget slack adalah adanya peserta yang lebih mengetahui isi dan angka anggaran serta bekerja dengan laporan dibandingkan dengan atasan dan rekannya.

Pemerintah Provinsi Sulawesi Selatan perlu mengatasi asimetri informasi yang terjadi antara penganggaran partisipatif dengan keterbukaan informasi terutama laporan keuangan agar senjangan anggaran dapat ditekan. Interaksi asimetri informasi, budaya organisasi dan kohesivitas kelompok dalam hubungan antara partisipasi anggaran dan senjangan anggaran (Studi kasus di Rumah Sakit Umum Daerah se-Jawa Tengah). Interaksi asimetri informasi, budaya organisasi dan kohesi kelompok dalam hubungan antara penganggaran partisipatif dan kendur anggaran".

Saat ini saya sedang melakukan penelitian dengan judul Pengaruh Asimetri Informasi Terhadap Senjangan Anggaran di Pemerintah Provinsi Sulawesi Selatan, saya harap Bapak/Ibu dapat meluangkan waktu sekitar 5-10 menit untuk mengisi kuesioner yang telah saya berikan. Saya lebih mengetahui isi dan angka aktual dari laporan keuangan yang disusun dibandingkan atasan dan rekan kerja Budget Slack: 10.

PENUTUP

Kesimpulan

Saran

Pengaruh ekuitas horizontal, self-efficacy dan sikap etis terhadap penciptaan kerugian anggaran”. Pengaruh kepribadian, efikasi diri, locus of control, asimetri informasi terhadap persepsi kinerja usaha kecil menengah. Analisis pengaruh komitmen organisasional dan ketidakpastian lingkungan terhadap hubungan antara partisipasi anggaran dan kerugian anggaran.

Efek interaksi asimetri informasi, budaya organisasi, kohesi kelompok dan motivasi dalam hubungan kausal antara Partisipasi Anggaran dan Tidur Anggaran”. Pengaruh Partisipasi Anggaran, Asimetris Informasi, Penekanan Anggaran, dan Komitmen Organisasi terhadap Rugi Anggaran Pemerintah Kota Pasuruan. 1983, "Pengaruh Penekanan Anggaran dan Asimetri Informasi terhadap Hubungan Antara Partisipasi Anggaran dan Slack".

Pengaruh asimetri informasi, partisipasi anggaran dan komitmen organisasi terhadap kelemahan anggaran (studi kasus di PT Angkasa Pura I (Persero). Demikian permohonan saya, atas bantuan dan partisipasinya dalam mengisi kuesioner ini, saya ucapkan terima kasih. Mohon bapak/ibu memberikan beri tanda centang ( √ ) pada salah satu pilihan jawaban sesuai pemahaman Anda.

Saya memiliki lebih banyak informasi terkait transaksi keuangan organisasi dibandingkan dengan atasan dan kolega saya. Saya tahu lebih banyak tentang seluruh hubungan antara anggaran, program, dan data transaksi keuangan daripada bos dan kolega saya.