Pendahuluan

Latar Belakang Masalah

Variabel yang digunakan pada penelitian yang dilakukan oleh Jakson, Moldrich dan Roebuck adalah akrual kuesioner, sedangkan pada penelitian ini digunakan variabel dependen yaitu jangka waktu penyampaian laporan keuangan. Dalam penelitian ini pengukuran kualitas audit akan dikaitkan dengan aspek yang berkaitan dengan kualitas informasi laporan keuangan, yaitu jangka waktu penyajian laporan keuangan (time).

Idebtifikasi Masalah

Perumusan Masalah

Apakah rotasi auditor pada perusahaan perbankan secara parsial berpengaruh terhadap kualitas audit sebagai proksi ketepatan waktu pelaporan keuangan? Apakah rotasi KAP pada perusahaan perbankan secara parsial berpengaruh terhadap kualitas audit sebagai proksi ketepatan waktu pelaporan keuangan?

Pembatasan Masalah

Apakah rotasi auditor dan KAP pada perusahaan perbankan secara simultan berpengaruh terhadap kualitas audit sebagai proksi ketepatan waktu pelaporan keuangan? Industri perbankan dipilih sebagai objek penelitian karena mempunyai populasi terbesar pada kelompok industri keuangan, hal ini dibuktikan dengan jumlah perusahaan perbankan yang terdaftar di BEI sebanyak 27 perusahaan sedangkan lembaga keuangan lainnya pada tahun 2010 sebanyak 10 perusahaan.

Tujuan Penelitian

Manfaat Penelitian

Bagi perusahaan perbankan: Sebagai pihak yang wajib mengikuti aturan yang berlaku, dapat mengetahui pengaruh rotasi audit terhadap kualitas audit. Bagi regulator: Dapat dijadikan informasi untuk mengevaluasi aturan yang diterapkan, dapat mengetahui pengaruh praktik rotasi audit terhadap kualitas audit.

Sistematika Penulisan …

Dalam penelitian ini, variabel yang digunakan untuk mengukur ketepatan waktu penyajian laporan keuangan adalah Absolute Absolute Duration. Perusahaan yang tidak tersedia laporan keuangan lengkap dan prosedur lain yang diperlukan untuk mengukur semua variabel dalam model.

Landasan Teori

Audit

- Pengertian Audit

- Standar Audit

- Proses Audit

- Independensi

- Rotasi Audit

- Kantor Akuntan Publik

- Kualitas Audit

- Ketepatwaktuan Penyajian Laporan Keuangan (Timeliness)

Laporan auditor harus menunjukkan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia; Pengujian rincian saldo merupakan prosedur audit yang dimaksudkan untuk menguji apakah terdapat anomali nilai moneter akun-akun dalam laporan keuangan.

Penelitian Terdahulu

Lamanya waktu akuntan publik memberikan jasa audit terbukti berdampak positif terhadap diskresi akrual sehingga berdampak negatif terhadap kualitas audit. Sementara itu, lamanya masa jasa audit yang diberikan KAP ternyata tidak berpengaruh signifikan terhadap diskresi akrual. Hubungan positif antara kualitas audit dengan masa pemberian jasa audit terkait dengan kecenderungan mengeluarkan opini secara terus menerus dan tidak terpengaruh jika dikaitkan dengan tingkat akrual diskresioner.

Hasil penelitian ini mengkonfirmasi bahwa pada tahun awal pemberian jasa audit kepada klien baru, akuntansi diskresioner mengalami penurunan ketika auditor baru berasal dari KAP. Namun ketika auditor baru berasal dari KAP lain, ditemukan adanya peningkatan diskresi akuntansi klien pada tahun awal pemberian jasa audit.

Rerangka Pemikiran

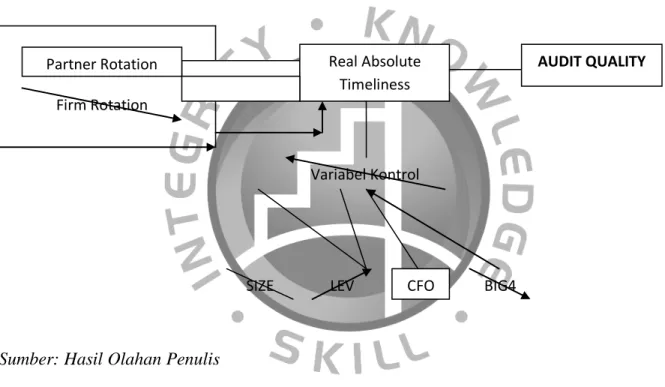

Variabel ukuran perusahaan (SIZE), tingkat hutang perusahaan (LEV), arus kas dari aktivitas operasi perusahaan (CFO) dan ukuran perusahaan (BIG4) merupakan variabel kontrol. Keempat variabel kontrol tersebut dimasukkan dalam model penelitian untuk menangkap pergerakan jumlah variabel dependen dalam penelitian ini, yaitu ketepatan waktu pelaporan yang disebabkan oleh variabel lain, variabel rotasi audit (PROTATION dan FROTATION) sebagai variabel yang menjadi fokus utama penelitian ini. riset . Namun perbedaan penelitian ini dengan penelitian-penelitian tersebut antara lain pada penggunaan variabel dependen yang digunakan sebagai proksi kualitas audit.

Pada penelitian yang dilakukan Fajri, proksi yang digunakan untuk mengukur kualitas audit adalah diskresi akrual, sedangkan proksi yang digunakan dalam penelitian ini adalah ketepatan waktu dan tingkat konservatisme perusahaan. Berdasarkan analisis di atas, kerangka pemikiran mengenai sifat hubungan setiap variabel independen dengan variabel dependen dalam penelitian ini dapat digambarkan pada Gambar 2.1.

Pengembangan Hipotesis

Lamanya waktu seorang akuntan publik dan kantor akuntan publik memberikan jasa audit diyakini akan mempengaruhi kualitas audit yang dilakukannya. Dalam penelitian ini dilakukan sedikit modifikasi terhadap perhitungan variabel-variabel tersebut agar arah variabelnya sejalan dengan kualitas audit. Dengan mengetahui pengaruh masing-masing variabel kontrol terhadap kualitas audit, maka dapat diketahui dengan jelas seberapa besar pengaruh terhadap kualitas audit yang disebabkan oleh variabel independen yang ingin kita fokuskan dalam penelitian ini yaitu variabel rotasi audit.

H03 : Rotasi akuntan publik dan KAP tidak berpengaruh terhadap kualitas audit Ha3 : Rotasi akuntan publik dan KAP berpengaruh terhadap kualitas audit. Hal ini menunjukkan bahwa semakin sering rotasi auditor maka semakin tinggi kualitas auditnya.

Metodologi Penelitian

Objek Penelitian

Populasi dalam penelitian ini terdiri dari seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia pada tahun 2010. Karakteristik dasar dan tantangannya bervariasi dari satu sektor ke sektor lainnya, sehingga penelitian ini hanya berfokus pada satu jenis sektor saja.

Metode Pengumpulan Data

- Data Yang Dihimpun

- Metode Pengambilan Sampel

Data literatur yang diperlukan pada bagian lain penelitian ini diperoleh dengan melakukan studi literatur dengan cara mencari dan menelaah buku-buku, jurnal dan informasi yang berkaitan dengan topik penelitian ini. Sampel penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia dan fokus pada perusahaan perbankan yang tersedia di situs resmi BEI yaitu www.idx.co.id. Industri perbankan yang dipilih pada periode 2008-2010 menggunakan metode non-probabilitas dengan pendekatan purposive sampling.

Perusahaan yang termasuk dalam industri perbankan dan terdaftar di BEI selama periode 2008-2010 berjumlah 78 sampel dalam satu kali observasi. Perusahaan yang menyediakan laporan keuangan lengkap dan prosedur lain yang diperlukan untuk mengukur seluruh variabel dalam model penelitian selama 2008-2010 berjumlah 78 sampel dalam satu observasi.

Teknik Pengolahan Data

Metode Analisis Data

- Model Penelitian

- Variabel dan Pengukuran

- Variabel Terikat

- Variabel Tidak Terikat

- Variabel Kontrol

Jangka waktu pemberian jasa audit yang terus bertambah, pada suatu saat dapat mengakibatkan menurunnya kualitas audit yang diberikan. Selain itu juga dapat dilihat seberapa besar pengaruh variabel selain variabel kontrol terhadap kualitas audit. Pada perusahaan yang memiliki tingkat arus kas yang rendah, terdapat kemungkinan akan mendorong manajer untuk melakukan manajemen laba guna menutupi kekurangan perusahaan yang kemudian akan menurunkan kualitas audit dan sebaliknya (Hamilton, 2005 sebagaimana dikutip oleh Fajri, 2008). .

Hal ini kemudian menjadi insentif bagi manajemen untuk melakukan praktik manajemen laba yang kemudian akan menurunkan kualitas audit. Variabel BIG4 dimasukkan karena adanya anggapan bahwa ukuran KAP yang lebih besar merupakan indikator kualitas audit yang diberikannya (Jackson, Moldrich, & Roebuck, 2008).

Metode Analisis Data

- Uji Asumsi Klasik

- Ordiinary Least Square

- Koefisien Determinasi

Uji normalitas bertujuan untuk mengetahui apakah variabel terikat dan variabel bebas dalam model regresi mempunyai distribusi normal. Uji asumsi autokorelasi pada persamaan regresi dilakukan untuk menguji apakah terdapat hubungan antar observasi dalam satu variabel. Untuk membuat model regresi yang baik maka tidak boleh terjadi multikolinearitas antar variabel independen dalam model, karena multikolinearitas dapat menimbulkan bias pada hasil penelitian terutama dalam proses penarikan kesimpulan mengenai pengaruh uji parsial masing-masing variabel independen terhadap dependen. variabel.

Uji asumsi heteroskedastisitas pada persamaan regresi dilakukan untuk menguji apakah terdapat persamaan varians pada persamaan regresi residual satu observasi ke observasi lainnya. Semakin besar nilainya (mendekati 1) maka model regresinya semakin baik, artinya variabel-variabel independen secara keseluruhan dapat menjelaskan variasi variabel dependen.

Pengujian Hipotesis

- Uji t

- Uji F

Objek penelitian yang digunakan dalam penelitian ini adalah bank umum konvensional yang terdaftar di Bursa Efek Indonesia. Dari populasi 27 perusahaan perbankan yang ada, ditentukan 26 bank yang akan dijadikan sampel dalam penelitian ini. Dari proses pemilihan sampel yang digunakan, ditentukan 26 perusahaan perbankan yang dijadikan sampel dalam penelitian ini dari total populasi sebanyak 27 bank.

Uji asumsi klasik pada penelitian ini dilakukan untuk memperoleh model regresi linier yang memuaskan BLUE (Best Linear Unbiased Estimator). Seperti yang telah dijelaskan sebelumnya pada Metodologi Penelitian, penelitian ini menggunakan metode regresi berganda untuk menguji hipotesis.

Analisis Dan Pembahasan

Gambaran Umum Obyek Penelitian

Berdasarkan metode purposive sampling yang digunakan dalam penelitian ini, telah ditetapkan beberapa kriteria dalam penggunaan sampel. Perusahaan yang bergerak di bidang perbankan dan terdaftar di BEI selama periode 2010 = 27 perusahaan x 3 tahun. 24 Bank Tabungan Pensiunan Nasional Tbk 12 Maret 2008 25 Bank Victoria Internasional Tbk 30 Juni 1999 26 Bank Windu Kentjana Internasional Tbk 3 Juli 2007 Sumber: data diolah.

Analisis Hasil Penelitian

- Statistik Deskriptif

- Uji Asumsi Klasik

- Uji Normalitas

- Uji Autokorelasi

- Uji Multikolinearitas

- Uji Heteroskedastisitas

- Analisis Regresi Linier Berganda

- Analisis Uji Hipotesis

- Koefisien Determinasi

- Uji Signifikansi Parameter Individual (Uji t)

- Uji Signifikansi Simultan (Uji F)

ROTASI: Variabel dummy bernilai 0 bila tidak dilakukan rotasi audit akuntan publik dan bernilai 1 bila ada rotasi audit akuntan publik, sehingga akan terjadi penurunan kualitas audit sebesar 0,16 satuan jika terjadi rotasi partner. FROTASI: variabel dummy dengan nilai 0 jika tidak ada rotasi kantor akuntan publik dan 1 jika ada rotasi audit kantor akuntan publik, sehingga akan terjadi peningkatan kualitas audit sebesar 0,07 satuan jika KAP melakukan rotasi. Hal ini menunjukkan bahwa setiap kenaikan LEV sebesar 1% maka RAT pada perusahaan perbankan periode 2008-2010 akan mengalami penurunan sebesar 1,471%.

Hal ini menunjukkan bahwa RAT akan mengalami penurunan sebesar 0,448% untuk setiap kenaikan 1% CFO periode 2008-2010 pada perusahaan perbankan. BIG4: Variabel dummy dimana 0 adalah KAP non-big four dan 1 adalah KAP big four, maka jika KAP tersebut termasuk KAP big four maka akan terjadi penurunan kualitas audit sebesar 0,058 satuan.

Implikasi Manajerial

Penutup

Kesimpulan

Berdasarkan hasil yang ada secara parsial dapat diketahui bahwa rotasi auditor berpengaruh signifikan terhadap Real Absolute Timeliness pada perusahaan perbankan. Sejalan dengan hasil yang ada, secara parsial juga terlihat bahwa rotasi KAP tidak mempunyai pengaruh yang signifikan terhadap Real Absolute Timeliness pada perusahaan perbankan. Hal ini terjadi karena waktu penelitian cenderung lebih singkat dan mayoritas KAP adalah BIG4.

Jika dilihat secara simultan maka dapat disimpulkan bahwa secara bersama-sama seluruh variabel independen yaitu Partner Turnover, Firm Turnover, Size, Lev, CFO dan Big Four mempunyai pengaruh yang signifikan terhadap variabel Real Absolute Timeliness.

Saran

- Saran Untuk Peneliti Selanjutnya

- Saran Untuk Regulator

- Saran Untuk Akuntan Publik

Terkait dengan hasil pengujian dalam penelitian ini yang tidak mendukung rotasi audit khususnya KAP, Kementerian Keuangan mengidentifikasi sebagai lembaga yang menerbitkan Keputusan Menteri Keuangan No. 359/KMK.06/2003 dan Peraturan Menteri Keuangan No. 17/PMK. 01 Tahun 2008 yang mengatur tentang batasan jangka waktu audit, sebaiknya dilakukan evaluasi dan kajian terhadap dampak peraturan yang dikeluarkan di lapangan. Dengan demikian dapat ditentukan apakah pengaturan ini perlu dipertahankan atau direvisi kembali karena jangka waktu rotasinya dianggap terlalu lama, yakni 6 tahun. Sedangkan dalam KMK yang mengatur tentang pembatasan jangka waktu pemberian jasa audit, akuntan publik harus tetap menaati peraturan yang ada dengan tetap berusaha menjaga dan meningkatkan kualitas audit yang diberikannya dari waktu ke waktu.

Keputusan Menteri Keuangan Nomor: 423/KMK.06/2002 tentang Jasa Akuntan Publik, Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Sesuai Standar Akuntansi Keuangan. Pengaruh perlindungan investor, konvergensi standar akuntansi, penerapan tata kelola perusahaan dan kualitas audit terhadap kualitas laba: analisis lintas negara di Asia.