PENDAHULUAN

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

- Pengertian Pengendalian Intern

- Unsur – unsur Pengendalian Intern

- Tujuan Pengendalian Intern

- Pengendalian Intern Persediaan

- Teori Pengendalian Intern Perusahaan

- Jenis – jenis Pengendalian Intern Persediaan

- Fungsi Pengendalian Intern Persediaan

- Fungsi Pengendalian Intern Perusahaan

- Pengertian Persediaan

- Jenis – Jenis Persediaan

- Tujuan Pengelolaan Persedian

- Sistem Pencatatan Persediaan

- Pentingnya Persediaan Bagi Perusahaan

- Biaya Persediaan

- Prinsip – Prinsip Pengendalian Persediaan

- Fungsi Persediaan

- Pengertian Bahan Material

- Fungsi Bahan Material

- Penelitian Yang Relevan

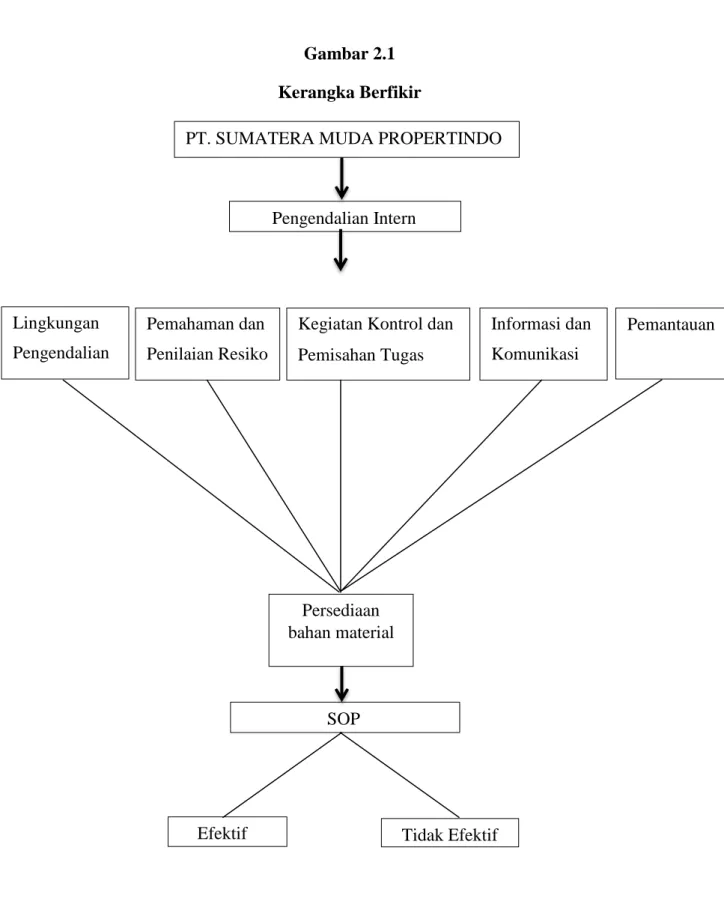

- Kerangka Pemikiran

Kumaat (2011:15) pengendalian internal adalah suatu cara untuk mengarahkan, mengawasi dan mengukur sumber daya suatu organisasi. Berdasarkan definisi di atas dapat disimpulkan bahwa pengendalian internal dalam suatu perusahaan bertujuan untuk mengawasi dan mengendalikan aktivitas internal dalam pencapaian tujuan perusahaan. Untuk mencapai tujuan pengendalian internal, manajemen bertanggung jawab atas desain dan implementasi elemen pengendalian internal menurut Mulyadi.

Lingkungan pengendalian merupakan suatu kondisi yang tercipta dalam suatu satuan kerja atau satuan kerja yang mempengaruhi efektivitas pengendalian internal. Faktor penerapan sistem pengendalian internal di lingkungan kerja antara lain menjaga integritas dan nilai etika, komitmen terhadap kompetensi, kepemimpinan yang baik, menciptakan struktur organisasi yang sesuai dengan kebutuhan, pendelegasian wewenang dan tanggung jawab. Pengendalian internal digunakan untuk menjamin kelengkapan peraturan dan sanksi, namun pengendalian internal yang baik akan mampu mendorong setiap orang untuk menghormati peraturan yang telah ditetapkan dan meningkatkan kesadaran akan pentingnya penerapan pengendalian internal dalam perusahaan. .

Sementara itu, menurut Hery, tujuan pengendalian internal tidak lain adalah untuk memberikan kepastian yang cukup mengenai hal tersebut. Dengan cara ini, pengendalian internal diterapkan agar seluruh aset perusahaan dapat terlindungi dengan baik dari penipuan dan pencurian. Sistem pengendalian internal berfungsi sebagai pengawas terhadap sumber daya yang ada agar dapat dikerahkan secara optimal untuk mencapai keuntungan yang maksimal dengan pendekatan desain yang menggunakan prinsip biaya-manfaat.

Bagi perusahaan manufaktur yaitu perusahaan yang mengolah bahan mentah menjadi produk jadi, jenis pengendalian persediaan internal dapat dibedakan menjadi: Pengendalian akuntansi internal mencakup seluruh metode dan fasilitas yang dikoordinasikan dan diterapkan oleh perusahaan untuk melindungi aset, keakuratan dan sejauh mana akuntansi data dapat dipercaya untuk mendorong kepatuhan terhadap kebijakan perusahaan yang diterapkan terkait persediaan barang dagangan. Bentuk dan isi dokumen dipengaruhi oleh ukuran dan kompleksitas entitas, serta sifat pengendalian internal entitas.

Penelitian terdahulu telah dilakukan oleh Nurhayati Pangaribuan dengan judul Analisis Sistem Pengendalian Internal Prosedur Pembelian dan Penjualan Alat Kesehatan pada PT. Rumusan masalah dalam penelitian ini adalah Bagaimana sistem pengendalian internal prosedur pembelian dan penjualan pada PT. Seringkali dengan melakukan pengendalian intern yang demikian, dalam pelaksanaannya sering terjadi over budget dalam produksi barang yang akan dijual.

METODE PENELITIAN

- Waktu Penelitian

- Tempat Penelitian

- Sumber Data dan Teknik Pengumpulan Data

- Sumber Data

- Teknik Pengumpulan Data

- Populasi, Sampel dan Sampling

- Populasi

- Sampel

- Sampling

- Rancangan Penelitian

- Variabel dan Definisi Variabel

- Instrumen Penelitian

- Teknik Analisis

Sumatra Muda Propertindo menentukan risiko pengendalian sebagai bagian dari operasi pengendalian internal untuk meminimalkan salah saji dan kecurangan. Sumatra Muda Propertindo melakukan kegiatan pengendalian intern dalam hal persediaan material, kegiatan pengendalian tersebut adalah: Sumatra Muda Propertindo telah membuat dokumen dan nota yang telah dicetak nomor serinya, hal ini bertujuan untuk memantau persediaan material.

Sumatra Muda Propertindo mengenai penyusunan prosedur yang ada di dalam perusahaan, termasuk tata cara pemantauan persediaan material dengan menggunakan sistem informasi internal yang memberikan informasi seluruh informasi persediaan material. Sumatra Muda Propertindo saatnya untuk mengetahui jumlah persediaan dan juga melakukan pengecekan persediaan bahan. Sumatra Muda Propertindo membandingkan pencatatan yang ada pada perusahaan dengan unsur pengendalian internal berikut ini.

Sumatra Muda Propertindo menggunakan sistem perpetual dalam pencatatan persediaan material dan mengenai penilaian persediaan. Sumatra Muda Propertindo melakukan penilaian risiko terhadap perusahaan terutama dalam penyusunan laporan persediaan material dan laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum. Sumatra Muda Propertindo Hal-hal yang perlu diperhatikan dalam prosedur pengendalian persediaan material adalah sebagai berikut.

Sumatra Muda Propertindo menggunakan dokumen dan catatan yang digunakan dalam transaksi persediaan material yang dibuat oleh perusahaan itu sendiri. Pengendalian fisik aset dan pencatatan Sumatra Muda Propertindo dilakukan dengan menggunakan prosedur yang digunakan dalam transaksi persediaan material, yang dirancang oleh perusahaan itu sendiri. Sistem informasi dan komunikasi Sumatra Muda Propertindo khususnya bagian logistik telah diterapkan dengan cukup baik.

Sumatra Muda Propertindo dalam pelaksanaan penerimaan, penyimpanan dan pengeluaran material berjalan dengan baik setiap saat.

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Singkat Perusahaan

- Struktur Organisasi dan Uraian Tugas

- Struktur Orgaisasi

- Uraian Tugas

Sumatra Muda Propertindo didirikan pada tanggal 9 September 2009 di Palembang berdasarkan pengalaman matang pendirinya dan didukung oleh sumber daya manusia yang berkompeten di bidangnya. Selain sebagai pembangun perumahan, kegiatan operasional perusahaan juga menyediakan jasa konstruksi untuk proyek-proyek negara dan swasta. Sumatra Muda Propertindo memulai usahanya dengan membangun 30 unit rumah subsidi pada tahun 2009 dan proyek tersebut selesai dalam waktu 1 tahun setelah itu PT.

Sumatra Muda Propertindo melakukan ekspansi dengan membeli tanah yang mampu menampung 500 unit rumah bersubsidi pada tahun 2010. Sumatra Muda Propertindo berhasil meraih predikat pemilik kredit terbesar Bank Tabungan Syariah Negara Cabang Palembang karena berhasil menyalurkan kredit kepada 100 nasabah dalam satu periode. dari 1 bulan. Sumatra Muda Propertindo melebarkan sayap usahanya dengan memasuki usaha jasa kontraktor yang proyeknya dikerjakan oleh PT.

Sumatra Muda Propertindo membuat divisi lain khusus untuk mengerjakan segala sesuatu yang berhubungan dengan jasa kontraktor. Untuk mencapai tujuan perusahaan maka harus ada suatu organisasi, dengan adanya organisasi yang baik maka efisiensi kerja akan lebih terjamin sehingga karyawan mengetahui tugas, wewenang dan tanggung jawab atas pekerjaannya. Untuk memperoleh hasil kerja yang baik, perusahaan harus menentukan, mengklasifikasikan dan mengatur berbagai aktivitas yang berlangsung dalam perusahaan.

Struktur organisasi perusahaan harus disusun sedemikian rupa sehingga memungkinkan adanya pengalihan wewenang kepada bawahan sekaligus tanggung jawab sesuai dengan wewenang yang diberikan, sehingga terdapat pengendalian internal yang baik. Sumatra Muda Propertindo merupakan bentuk organisasi garis, wewenang dan pembinaan vertikal yang menunjukkan garis komando dari atas ke bawah. Setiap departemen atau fungsi dalam struktur organisasi mempunyai tugas dan tanggung jawab yang berbeda-beda, pada dasarnya dalam melaksanakan tugas tersebut setiap departemen bekerja dengan baik antar departemen.

Sumatra Muda Propertindo, masing-masing tugas dan tanggung jawabnya dapat dijelaskan sebagai berikut.

Kegiatan Usaha

Persediaan Bahan Material

Penerapan Pengendalian Intern Atas Persediaan Bahan

Sumatra Muda Propertindo mempunyai kebijakan dan prosedur rekrutmen pegawai yang mengembangkan kompetensi pegawai, mengevaluasi presentasi dan memberikan kompensasi atau prestasinya. Komitmen terhadap kompetensi berarti pengetahuan dan kemampuan yang dimiliki pegawai dalam menyelesaikan tugas yang diberikan kepadanya. Sumatra Muda Propertindo memiliki struktur organisasi yang dapat menggambarkan secara jelas pemisahan tugas dan tanggung jawab dalam pelaksanaan aktivitas perusahaan.

Sumatra Muda Propertindo telah menerapkan pemisahan fungsi, wewenang dan tanggung jawab yang merupakan perpanjangan lebih lanjut dari pengembangan struktur organisasi. Sumatra Muda Propertindo telah menerapkan kebijakan dan praktik sumber daya manusia mengenai prosedur perekrutan karyawan, pengembangan karyawan, dan sanksi. Sangat penting bagi perusahaan untuk menerapkan pengendalian yang memadai untuk menghindari penafsiran yang keliru dan penipuan.

Aktivitas pengendalian merupakan kebijakan dan prosedur yang dibuat untuk menjamin terlaksananya instruksi yang dibuat dalam perusahaan. Sumatra Muda Propertindo membubuhkan tanda tangan pihak yang berwenang pada dokumen transaksi, misalnya laporan pengambilan stok harus disetujui terlebih dahulu oleh bagian logistik sebelum dilaporkan kepada manajer proyek. Sumatra Muda Propertindo khususnya pada divisi logistik, telah diterapkan pemisahan tugas pada prosedur inventarisasi material dalam hal ini material konstruksi antara bagian penerimaan, bagian penyimpanan, dan bagian pengeluaran.

Sumatra Muda Propertindo menyediakan gudang sebagai tempat penyimpanan yang dilengkapi dengan kamera CCTV dan dikunci oleh petugas gudang setelah jam kerja selesai sebagai pengendalian fisik stok material. Perusahaan juga menyediakan lemari arsip sebagai tempat menyimpan setiap dokumen, hal ini dilakukan sebagai pelindung fisik terhadap dokumen dan catatan.

Pembahasan

- Analisis Pengendalian Intern Terhadap Persediaan Bahan

Tindakan manajemen Sumatra Muda Propertindo yang digunakan dalam mengkomunikasikan nilai integritas dan etika cukup baik. Sumatra Muda Propertindo menunjukkan perilaku yang baik dan melakukan pendekatan kepada karyawan agar karyawan dapat menjalankan tugasnya dengan gembira, tanpa ada rasa tekanan dari pihak manapun. Selain itu pihak manajemen melakukan komunikasi dengan karyawan dengan memberikan pemikiran dan bimbingan kepada karyawan mengenai langkah-langkah yang diperlukan. sebelum pembelian bahan dilakukan untuk memastikan penyediaan bahan dilakukan sesuai dengan etika yang diinginkan. Sumatra Muda Propertindo menerapkan risiko pengendalian persediaan sebagai bagian dari desain dan pengoperasian pengendalian internal untuk meminimalkan kelalaian karyawan dalam mencatat nilai fisik persediaan dan kesalahan penyajian antara fisik persediaan dengan yang tercatat pada kartu persediaan.

Sumatra Muda Propertindo masih menggunakan prosedur akuntansi yang masih manual, sehingga pelaksanaan tugasnya belum berjalan efektif. Otorisasi Sumatra Muda Propertindo yang dilakukan untuk mengetahui keabsahan suatu transaksi adalah bagian logistik. Pemisahan tugas Sumatra Muda Propertindo dalam prosedur inventarisasi material diterapkan dengan baik dimana terdapat pemisahan antara bagian penerimaan dan bagian penyimpanan, bagian penerimaan merupakan fungsi operasional yang bertanggung jawab dalam penyimpanan barang sebagaimana yang disampaikan oleh fungsi penerimaan.

Sumatra Muda Propertindo merupakan perusahaan yang berkembang pesat di Sumatera Selatan sedemikian rupa sehingga tugas antara penerimaan dan penyimpanan dipisahkan sehingga meminimalisir kemungkinan terjadinya kesalahan dalam pencatatan stok material di gudang. Hal ini terlihat dari disusunnya prosedur yang jelas di dalam perusahaan, termasuk tata cara pemantauan stok material melalui sistem informasi internal yang memberikan informasi seluruh informasi stok material yang digunakan oleh PT. Sumatra Muda Propertindo merupakan sistem informasi manual atau bisa disebut laporan manual dan tidak ada sistem khusus.

Sumatra Muda Propertindo dalam proses penerimaan dan pengeluaran barang dimana pihak gudang melakukan pengecekan fisik yang dilakukan bersama-sama dengan pengelola gudang untuk mengetahui kemiripan fisik gudang dengan laporan gudang. Berdasarkan penelitian penulis, pemantauan terhadap sisa atau total persediaan bahan tidak dilakukan secara rutin dan hanya dilakukan setiap 6 bulan sekali. Interpretasi risiko Sumatra Muda Propertindo belum diterapkan secara efektif karena penyusunan laporan persediaan material dan laporan keuangan dilakukan dengan menggunakan prosedur manual sehingga mengurangi tingkat akurasi.

Sumatra Muda Propertindo kurang berjalan dengan baik, terlihat dari jarangnya pemeriksaan fisik di gudang hanya dilakukan 6 bulan sekali.

KESIMPULAN DAN SARAN

Saran

Berdasarkan kesimpulan yang ditulis diatas, penulis mencoba memberikan saran bagi PT. Perusahaan sebaiknya lebih sering memberikan pelatihan kepada karyawannya agar keterampilan karyawan tersebut lebih berguna dalam berkomitmen terhadap kompetensi yang telah ditetapkan oleh perusahaan.