ANALISIS PERBANDINGAN ANTARA RASIO PROFITABILITAS DENGAN METODE ECONOMIC VALUE ADDED (EVA) SEBAGAI PENGUKURAN KINERJA KEUANGAN PT. Langgeng Makmur Industri, Tbk berdasarkan rasio profitabilitas keuangan dan metode economic value add (EVA). Hasil penelitian ini menunjukkan bahwa nilai metode Economic Value Added (EVA) lebih baik diterapkan di PT.

Economic Value Added (EVA) merupakan metode pengukuran kinerja yang pertama kali ditemukan oleh Stewart dan Stren. Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian “Analisis Perbandingan Rasio Profitabilitas dengan Metode Economic Value Added (EVA) Sebagai Alat Ukur Kinerja Keuangan PT.

PENDAHULUAN

Rumusan Masalah Penelitian

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

TINJAUAN PUSTAKA

Landasan Teori

- Analisis Laporan Keuangan

- Pengertian Laporan Keuangan

- Karakteristik Laporan Keuangan

- Penggunaan Laporan Keuangan

- Analisis Rasio Keuangan

- Pengertian Analisis Rasio Keuangan

- Jenis-Jenis Rasio Keuangan

- Tujuan Dan Manfaat Rasio Keuangan

- Pembanding Rasio Keuangan

- Economic Value Adde (Eva)

- Pengertian Economic Value Added (Eva)

- Keunggulan Dan Kelemahan Metode Eva

- Manfaat Economic Value Added

- Menghitung Economic Value Added

- Kinerja Keuangan

- Pengertian Kinerja Keuangan

- Manfaat Kinerja Keuangan

- Tujuan Kinerja Keuangan

Menurut Standar Akuntansi Keuangan (2017:2) “Laporan keuangan adalah suatu penyajian terstruktur mengenai posisi keuangan dan hasil keuangan suatu perusahaan. Menurut Kasmir (2017:7) “laporan keuangan adalah laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam jangka waktu tertentu. Dari pengertian di atas dapat disimpulkan bahwa laporan keuangan adalah suatu bentuk pelaporan yang merupakan hasil akhir dari proses akuntansi yang menggambarkan keadaan keuangan suatu perusahaan dalam jangka waktu tertentu, berguna untuk digunakan oleh pihak-pihak yang berkepentingan. sebagai sebuah keputusan. alat untuk manufaktur.

Tujuan laporan keuangan adalah untuk memberikan informasi keuangan kepada para penggunanya, baik internal maupun eksternal, dalam jangka waktu tertentu. Menurut Hutauruk, tujuan laporan keuangan adalah untuk memberikan informasi mengenai posisi keuangan, kinerja dan perubahan posisi keuangan suatu entitas yang berguna bagi sejumlah besar pemakai untuk mengambil keputusan keuangan. Berdasarkan beberapa referensi buku yang telah dijelaskan sebelumnya, tujuan laporan keuangan adalah untuk menyediakan informasi keuangan perusahaan sehingga dapat digunakan untuk mengetahui kinerja perusahaan, yang akan digunakan untuk pengambilan keputusan manajemen di masa depan.

Secara umum analisis laporan keuangan bertujuan untuk mengetahui tingkat efisiensi dan efektivitas hasil keuangan perusahaan. Selain itu, analisis laporan keuangan juga dijadikan tolak ukur bagi perusahaan untuk meningkatkan kinerja dan membandingkan kinerja keuangan setiap periode akuntansi. Berdasarkan penjelasan di atas dapat disimpulkan bahwa tujuan dan manfaat laporan keuangan adalah untuk memberikan informasi yang lebih mendalam mengenai laporan keuangan perusahaan, guna memahami situasi dan kondisi.

Informasi yang terkandung dalam laporan keuangan harus mudah dipahami oleh pengguna atau pengambil keputusan. Analisis rasional merupakan analisis yang dilakukan dengan menghubungkan berbagai estimasi dalam laporan keuangan dalam bentuk indikator keuangan. Analisis rasio keuangan ini dapat mengungkap hubungan terpenting antara pemeringkatan laporan keuangan dan dapat digunakan untuk mengevaluasi kondisi dan kinerja keuangan suatu perusahaan.

Kerangka Konseptual

Research Question

- Main Question

- Mini Question

Model Analisis

Analisis perbandingan rasio profitabilitas dengan metode economic value added (EVA) sebagai alat ukur kinerja keuangan PT. Langgeng Makmur Industri, Tbk menggunakan metode Economic Value Added (EVA) memberikan dampak positif karena dapat memberikan nilai tambah bagi perusahaan yang menunjukkan bahwa hasil kinerja keuangan perusahaan baik. Menganalisis perbandingan metode rasio keuangan profitabilitas dan metode economic value add (EVA) yang digunakan suatu perusahaan.

Mengidentifikasi dampak penggunaan metode rasio keuangan profitabilitas dan metode Economic Value Added (EVA) dalam mengukur kinerja keuangan. Langgeng Makmur Industri, Tbk terkait perbandingan rasio keuangan dengan metode Economic Value Added (EVA) sebagai alat ukur kinerja keuangan. Berdasarkan hasil perbandingan pengukuran kinerja dengan metode Rasio Keuangan Profitabilitas dan metode Economic Value Added (EVA), diperoleh hasil sebagai berikut.

Langgeng Makmur Industri, Tbk berdasarkan perhitungan analisis metode economic value added (EVA) dapat dikatakan positif sehingga dapat memberikan nilai tambah bagi perusahaan. Nilai tambah ekonomi (EVA) dan nilai tambah pasar (MVA) sebagai alat untuk mengukur kinerja keuangan (studi kasus pada PT. Analisis perbandingan kinerja keuangan suatu perusahaan dengan menggunakan rasio profitabilitas dan nilai tambah ekonomi (Eva) (studi kasus pada Pt.

Analisis Economic Value Added (Eva), Financial Value Added (FVA) dan Market Value Added (MVA) dengan menggunakan metode time series sebagai alat penilaian kinerja keuangan (Studi pada Industri Konstruksi (BUMN) di Indonesia yang terdaftar di BEI tahun 2013 - 2017).

Desain Instrumen Studi Kualitatif

Sumber Dan Jenis Data

Batasan Dan Asumsi Peneliti

- Batasan Penelitian

- Asumsi Penelitian

Sehingga permasalahan dalam penelitian ini tidak tersebar sesuai dengan tujuan yang diinginkan peneliti dan penelitian ini menjadi lebih optimal dalam mengukur kinerja keuangan. Oleh karena itu, dalam penelitian ini peneliti menunjukkan keterbatasan dalam merumuskan masalah dengan hanya menggunakan metode rasio profitabilitas dan metode Economic Value Added (EVA) sebagai alat ukur kinerja keuangan.

Unit Analisis

Teknik Pengumpulan Data

Wawancara digunakan sebagai teknik pengumpulan data ketika peneliti ingin melakukan studi pendahuluan untuk menentukan masalah yang akan diteliti, tetapi juga ketika peneliti ingin mengetahui sesuatu dari responden lebih dalam.

Teknik Analisis Data

Ilmuwan hanya bisa mengerjakan data, yaitu fakta tentang dunia nyata yang diperoleh melalui observasi. Menurut Sugiyono, dalam penelitian kualitatif, analisis data dilakukan sebelum terjun ke lapangan, selama berada di lapangan, dan setelah terjun ke lapangan.” Teknik analisis data yang digunakan dalam penelitian ini adalah berdasarkan observasi terhadap data yang diperoleh dari penelitian. perusahaan.

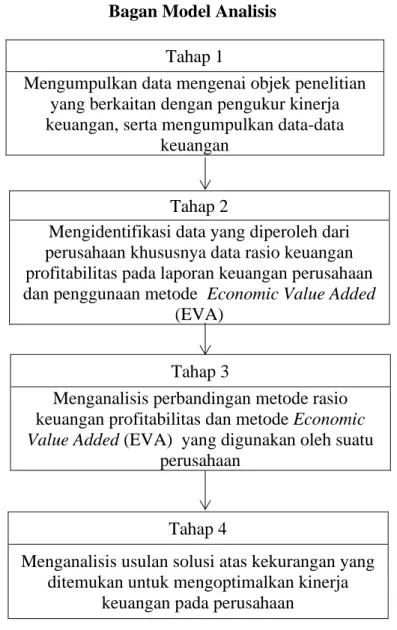

Identifikasi data yang diperoleh dari perusahaan khususnya data rasio keuangan profitabilitas dalam laporan keuangan perusahaan. Menyimpulkan hasil diskusi yang dilakukan dan memberikan saran kepada perusahaan tentang pentingnya penerapan metode rasio keuangan profitabilitas atau metode Economic Value Added (EVA) sebagai alat ukur kinerja keuangan yang baik bagi perusahaan.

METODOLOGI PENELITIAN

Sejarah Singkat PT Langgeng Makmur Industri, Tbk

Langgeng Makmur Industri, Tbk menyadari sepenuhnya bahwa sebagian besar produk yang dihasilkannya sangat dipengaruhi oleh perkembangan selera pasar, khususnya peralatan rumah tangga berbahan plastik dan peralatan masak berbahan aluminium dengan lapisan anti lengket. Oleh karena itu, fleksibilitas terhadap perubahan pasar mutlak diperlukan untuk bertahan di pasar dengan persaingan yang ketat.

Visi Dan Misi PT Langgeng Makmur Industri, Tbk

Struktur Organisasi

- Bagan Struktur Organisasi PT Langgeng Makmur

- Diskripsi Jabatan Dan Tugas Struktur Organisasi PT

Hasil ROE pada tahun 2017 sebesar 4749,62%, menurun pada tahun 2018 menjadi 4605,85%, dan meningkat pada tahun 2019 menjadi 4845,65% yang berarti ROE mengalami penurunan dan kenaikan yang tidak stabil setiap tahunnya. menjadi 22,20 persen. Margin laba usaha tahun 2017 sebesar 23,04%, tahun 2018 turun menjadi 22,75% dan tahun 2019 meningkat menjadi 23,41% yang berarti margin laba naik 0,66% dan turun 0,29%. Pada tabel diatas terlihat perhitungan Net Operating After Tax (NOPAT) bahwa perolehan laba setelah pajak ditambah biaya bunga mengalami penurunan dari tahun 2017 ke tahun 2018, namun pada tahun 2018 terjadi peningkatan hingga tahun 2019.

Dalam perhitungan biaya modal rata-rata tertimbang (WCC) persentasenya mengalami penurunan dari tahun 2017 ke tahun 2019. Pada perhitungan capital charge (CC) mengalami kenaikan dari tahun 2017 ke tahun 2018, sedangkan terjadi penurunan dari tahun 2018 ke tahun 2019. Hasil perhitungan EVA pada tabel diatas menunjukkan bahwa nilai EVA dari tahun 2017 hingga tahun 2018 mengalami peningkatan dari tahun ke tahun.

Meski sempat mengalami pasang surut pada tahun 2017 hingga tahun 2019, namun hal tersebut tidak menjadi masalah karena perusahaan tetap dapat menghasilkan nilai tambah ekonomi bagi perusahaan dalam mengukur keuntungan ekonomi. Hasil yang disajikan menunjukkan bahwa kinerja rasio profitabilitas menurut perhitungan ROA mengalami penurunan pada tahun 2017 hingga tahun 2019, sedangkan menurut perhitungan ROE, margin laba kotor, margin laba operasi, dan margin laba bersih naik dan turun secara tidak stabil pada tahun 2017. hingga tahun 2019. Langgeng Makmur Industri, Tbk berdasarkan hasil perhitungan ROA dapat dikatakan kurang baik karena ROA setiap tahunnya mengalami penurunan dari tahun 2017 hingga tahun 2019, walaupun nilai ROA sebenarnya sudah mencapai standar rata-rata industri, namun perhitungan ROA tetap di PT .

Hasil perbandingan metode profitabilitas rasio keuangan dan metode Economic Value Added (EVA) menunjukkan bahwa nilai metode EVA lebih baik diterapkan di PT. Langgeng Makmur Industri, Tbk dalam mengukur kinerja keuangan perusahaan daripada menggunakan metode rasio keuangan profitabilitas, karena hasil perhitungan dengan menggunakan metode EVA akan mencerminkan nilai tambah yang sebenarnya yaitu memperhatikan risiko perusahaan melalui memperhitungkan biaya modal perusahaan. Bagi peneliti selanjutnya yang ingin menggunakan metode Economic Added Value (EVA) dan rasio keuangan pada berbagai jenis perusahaan, disarankan untuk memilih perusahaan yang memiliki laporan keuangan yang lengkap, sehingga analisis Economic Added Value (EVA) dan profitabilitas lebih maksimal. rasio keuangan bisa.

Produk Yang Dihasilkan PT Langgeng Makmur Industri Tbk . 78

Laporan Keuangan PT Langgeng Makmur Industri Tbk

Langgeng Makmur Industri, Tbk selama periode dimana laporan tersebut memuat informasi mengenai perhitungan yang akan digunakan dalam perhitungan Key figure.

Analisis Kinerja Keuangan Dengan Menggunakan Rasio

Dengan menggunakan metode EVA, perusahaan dapat menghitung seluruh biaya modal sehingga pengukuran tersebut menunjukkan kemampuan nyata perusahaan dalam menciptakan nilai tambah. Dari hasil perhitungan yang telah dilakukan, kinerja keuangan perusahaan dievaluasi dengan menggunakan analisis laporan keuangan perusahaan PT. Dengan menggunakan metode EVA perusahaan dapat mengatasi permasalahan atau kendala yang ada pada perusahaan, permasalahan tersebut adalah perusahaan kesulitan dalam memberikan dividen sesuai dengan modal yang dikeluarkan investor atau pemegang saham.

Pembahasan hasil penelitian dengan meninjau perhitungan menggunakan rumus profitabilitas rasio keuangan dan rumus metode EVA. Hasil tersebut menunjukkan bahwa perhitungan dengan menggunakan metode EVA memberikan hasil yang positif karena. Sedangkan metode EVA dapat mengetahui kinerja keuangan perusahaan secara lebih komprehensif atau akurat, karena perhitungan dengan menggunakan metode EVA akan mencerminkan nilai perusahaan yang sebenarnya yaitu memperhatikan risiko perusahaan dengan memperhitungkan biaya modal perusahaan. dan dengan menggunakan metode EVA perusahaan mampu mengatasi permasalahan atau hambatan yang timbul didalamnya yaitu hambatan pembayaran dividen yang tidak sesuai dengan harapan yang ditetapkan oleh investor atau pemegang saham atas modal yang ditempatkan.

Dengan menggunakan metode EVA, perusahaan dapat mengatasi permasalahan atau kendala yang ada pada perusahaan yaitu kendala dalam pembagian dividen yang tidak sesuai dengan modal yang dikeluarkan investor atau pemegang saham, karena perhitungan dengan metode EVA dapat dilakukan. Perusahaan sebaiknya lebih fokus pada upaya peningkatan kinerja, yaitu dengan menerapkan metode economic value add (EVA) dalam mengukur kinerja keuangan perusahaan. Sebab penggunaan metode nilai tambah ekonomi menunjukkan hasil yang positif dimana telah terjadi nilai tambah ekonomi pada perusahaan, sehingga perusahaan mampu mengatasi permasalahan yang terjadi didalamnya.

Perbandingan Kinerja Keuangan Perusahaan Berdasarkan Return On Asset (ROA) dan Economic Value Added (EVA) (studi kasus perusahaan di Indonesia termasuk perusahaan terbesar menurut majalah Forbes tahun 2016 pada laporan keuangan tahun 2014-2016).

Analisis Perhitungan Dengan Metode EVA

Simpulan

Langgeng Makmur Industri, Tbk belum mampu mengatasi permasalahan yang terjadi dalam bisnisnya karena metode ROA hanya menunjukkan hasil operasi perusahaan sebagai hasil usaha tanpa memperhatikan risiko perusahaan.

Saran