SKRIPSI

ANALISIS PERBANDINGAN KINERJA KEUANGAN ANTARA BANK KONVENSIONAL DAN BANK SYARIAH DENGAN MENGGUNAKAN

RASIO CAMEL (STUDI KASUS PADA BANK MANDIRI DAN BANK SYARIAH MANDIRI)

OLEH

NURLITA INDASARI 100522039

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisa Perbandingan Kinerja Keuangan antara Bank Konvensional dan Bank Syariah dnegan

menggunakan rasio CAMEL” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 11 Maret 2013

ABSTRAK

ANALIS PERBANDINGAN KINERJA KEUANGAN BANK

KONVENSIONAL DAN BANK SYARIAH DENGAN MENGGUNAKAN RASIO CAMEL

Penelitian ini bertujuan untuk menganalisis perbandingan kinerja keuangan perbankan konvensional dan syariah dengan menggunakan rasio CAMEL yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Beban Operasioanal / Pendapatan Operasional (BO/PO) dan to Deposit Ratio (LDR). Contoh perusahaan yang digunakan adalah PT Bank Mandiri dan PT Bank Syariah Mandiri untuk masa periode 2007 – 2010 dan untuk mengetahui perbedaan yang signifikan Capital Adequacy Ratio (mewakili rasio permodalan), Net Performing Loan (mewakili rasio kualitas aktiva produktif),

Return on Asset (mewakili rasio rentabilitas). BO/PO (mewakili rasio Biaya / Efisiensi) dan Loan to Deposit Ratio (mewakili rasio likuiditas).

Metode yang digunakan adalah metode perbandingan dengan menggunakan Capital Adequacy Ratio (mewakili rasio permodalan), Net Performing Loan (mewakili rasio kualitas aktiva produktif), Return on Asset

(mewakili rasio rentabilitas). BO/PO (mewakili rasio Biaya / Efisiensi) dan Loan to Deposit Ratio (mewakili rasio likuiditas) antara Bank Mandiri dan Bank Syariah Mandiri.

Hasil penelitian dilihat dari kinerja perbankan secara keseluruhan yang diwakilkan oleh variabel “kinerja” tidak terdapat perbedaan yang signifikan antara kinerja PT Bank Mandiri dan PT Bank Syariah Mandiri. Namun demikian secara keseluruhan PT Bank Mandiri memiliki kinerja yang diwakilkan oleh rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Beban Operasioanal / Pendapatan Operasional (BO/PO) dan to Deposit Ratio (LDR) lebih baik dibandingkan dengan PT Bank Syariah Mandiri

ABSTRACT

COMPARISON ANALYSIST OF MONETARY PERFORMANCE BETWEEN CONVENTIONAL BANKING AND MOSLEM BANKING BY

USING RATIO CAMEL

This research aims to analyse the comparison of conventional banking finance performance and moslem banking by using ratio CAMEL which is Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Beban Operasional / Pendapatan Operasional (BO/PO) dan to Deposit Ratio (LDR). The example of the company that used is PT Bank Mandiri and PT Bank Syariah Mandiri during 2007 until 2010 for knowing the significant difference between Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Operational Expense / Operational Income (BO/PO) dan to Deposit Ratio (LDR).

The method that used is comparison method by using Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Beban Operasional / Pendapatan Operasional (BO/PO) dan to Deposit Ratio (LDR).

The result of this research seen from the performance of banking as a whole which is delegated entrust by variable that we called “performance” there is no significan difference between performance between PT Bank Mandiri and PT Bank Syariah Mandiri. Otherwise, from all ratio that used in this research PT Bank Mandiri have performance such as Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Beban Operasioanal / Pendapatan Operasional (BO/PO) dan to Deposit Ratio (LDR) is much better than PT Bank Syariah Mandiri

KATA PENGANTAR

Assalamualaikum Wr. Wb

Syukur Alhamdulillah saya ucapkan atas kehadirat Allah SWT, yang telah memberikan rahmat dan hidayahnya kepada penulis sehingga penulis dapat menyelesaikan Skripsi yang berjudul “Analisis Perbandingan Kinerja Keuangan antara Bank Konvensional dan Bank Syariah dengan

menggunakan rasio CAMEL (Studi Kasus Pada Bank Mandiri dan Bank

Syariah Mandiri)”.

Dalam Penyelesaian Skripsi, penulis banyak menerima bimbingan dan bantuan dari berbagai pihak khususnya kedua Orangtua saya Bapak Ramli Burman dan Ibu Darwita Sari. Untuk itu penulis mengucapkan terima kasih kepada

1. Bapak Drs. H. Arifin Lubis, MM, Ak selaku Plt. Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Dr. H. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara

4. Ibu Dra. Salbiah, M.Si, Ak selaku Dosen Pembimbing yang telah meluangkan waktu, tenaga dan pikiran untuk membimbing dan mengarahkan penulis dalam penyelesaian skripsi ini.

5. Bapak Drs Chairul Nazwar, Ak selaku Dosen Pembaca Penilai yang telah meluangkan waktu, tenaga dan pikiran untuk membaca skripsi ini.

6. Seluruh Staf pengajar dan pegawai Fakultas Ekonomi Universitas Sumatera Utara

Semoga Allah SWT memberikan balasan semua bantuan yang diberikan. Akhirnya Penulis berharap semoga Tugas Akhir ini dapat menambah dan memperluas pengetahuan kita semua, terima kasih.

Medan, 11 Maret 2013 Penulis

DAFTAR ISI

2.1.1.1 Sistem Penghimpunan Dana ... 12

2.1.1.2 Sistem Penyaluran Dana ... 14

2.1.2 Bank Syariah ... 16

2.1.2.1 Sistem Penghimpunan Dana ... 17

2.1.2.2 Sistem Penyaluran Dana ... 20

2.1.3 Perbedaan Bank Syariah dan Bank Konvensional ... 23

2.1.4 Laporan Keuangan ... 26

2.1.4.1 Pengertian Laporan Keuangan ... 26

2.1.4.2 Tujuan Laporan Keuangan ... 27

2.1.4.3 Fungsi Laporan Keuangan ... 28

2.1.4.4 Sifat Laporan Keuangan ... 30

2.1.4.5 Komponen Laporan Keuangan ... 31

2.1.4.6 Pihak – Pihak Pemakai Laporan Keuangan ... 32

2.2 Penelitian Terdahulu ... 34

2.3 Kerangka Konseptual ... 36

2.4 Hipotesis ... 40

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 41

3.2 Tempat dan Waktu Penelitian ... 41

3.3 Batasan Operasional ... 42

3.5 Skala Pengukuran Variabel ... 42

3.8 Metode Pengumpulan Data ... 44

3.9 Teknik Analisis Data ... 44

BAB IV DATA HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sejarah Bank ... 45

4.1.1 Sejarah Berdirinya Bank Mandiri ... 45

4.1.2 Sejarah Berdirinya Bank Syariah Mandiri ... 48

4.2 Stuktur Organisasi ... 50

4.3 Data Hasil Penelitian ... 53

4.4 Pembahasan Analisis Rasio Keuangan ... 56

4.4.1 Analisis Rasio pada Bank Mandiri ... 56

4.4.2 Analisis Rasio pada Bank Syariah Mandiri ... 62

4.4.3 Analisis Perbandingan Kinerja Keuangan ... 67

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 73

5.2 Saran ... 75

DAFTAR PUSTAKA ... 78

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Perbedaan Bank Syariah dan Bank Konvensional ... 25

2.2 Perbedaan Bunga dan bagi Hasil ... 26

2.3 Penelitian Terdahulu ... 35

3.1 Waktu Penelitian ... 41

4.1 Data Keuangan Bank Mandiri ... 51

4.2 Data Keuangan Bank Syariah Mandiri ... 52

4.3 Capital Adequacy Ratio (CAR) Bank Mandiri ... 53

4.4 Non Performance Loan (NPL) Bank Mandiri ... 55

4.5 Return on Asset (ROA) Bank Mandiri ... 56

4.6 BO/PO Bank Mandiri ... 57

4.7 Loan to Deposit (LDR) Bank Mandiri ... 58

4.8 Capital Adequacy Ratio (CAR) Bank Syariah Mandiri ... 59

4.9 Non Performance Loan (NPL) Bank Syariah Mandiri ... 60

4.10 Return on Asset (ROA) Bank Syariah Mandiri ... 61

4.11 BO/PO Bank Syariah Mandiri ... 62

4.12 Loan to Deposit (LDR) Bank Syariah Mandiri ... 63

4.13 Perbandingan CAR Bank Mandiri dan Bank Syariah Mandiri ... 65

4.14 Perbandingan NPL Bank Mandiri dan Bank Syariah Mandiri ... 66

4.15 Perbandingan ROA Bank Mandiri dan Bank Syariah Mandiri .. 67

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Data Keuangan Bank Mandiri ... 64

Lampiran 2 Data Keuangan Bank Syariah Mandiri ... 65

Lampiran 3 Perhitungan Rasio masing-masing Bank ... 66

Lampiran 4 Struktur Organisasi Bank Mandiri ... 67

ABSTRAK

ANALIS PERBANDINGAN KINERJA KEUANGAN BANK

KONVENSIONAL DAN BANK SYARIAH DENGAN MENGGUNAKAN RASIO CAMEL

Penelitian ini bertujuan untuk menganalisis perbandingan kinerja keuangan perbankan konvensional dan syariah dengan menggunakan rasio CAMEL yaitu Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Beban Operasioanal / Pendapatan Operasional (BO/PO) dan to Deposit Ratio (LDR). Contoh perusahaan yang digunakan adalah PT Bank Mandiri dan PT Bank Syariah Mandiri untuk masa periode 2007 – 2010 dan untuk mengetahui perbedaan yang signifikan Capital Adequacy Ratio (mewakili rasio permodalan), Net Performing Loan (mewakili rasio kualitas aktiva produktif),

Return on Asset (mewakili rasio rentabilitas). BO/PO (mewakili rasio Biaya / Efisiensi) dan Loan to Deposit Ratio (mewakili rasio likuiditas).

Metode yang digunakan adalah metode perbandingan dengan menggunakan Capital Adequacy Ratio (mewakili rasio permodalan), Net Performing Loan (mewakili rasio kualitas aktiva produktif), Return on Asset

(mewakili rasio rentabilitas). BO/PO (mewakili rasio Biaya / Efisiensi) dan Loan to Deposit Ratio (mewakili rasio likuiditas) antara Bank Mandiri dan Bank Syariah Mandiri.

Hasil penelitian dilihat dari kinerja perbankan secara keseluruhan yang diwakilkan oleh variabel “kinerja” tidak terdapat perbedaan yang signifikan antara kinerja PT Bank Mandiri dan PT Bank Syariah Mandiri. Namun demikian secara keseluruhan PT Bank Mandiri memiliki kinerja yang diwakilkan oleh rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Beban Operasioanal / Pendapatan Operasional (BO/PO) dan to Deposit Ratio (LDR) lebih baik dibandingkan dengan PT Bank Syariah Mandiri

ABSTRACT

COMPARISON ANALYSIST OF MONETARY PERFORMANCE BETWEEN CONVENTIONAL BANKING AND MOSLEM BANKING BY

USING RATIO CAMEL

This research aims to analyse the comparison of conventional banking finance performance and moslem banking by using ratio CAMEL which is Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Beban Operasional / Pendapatan Operasional (BO/PO) dan to Deposit Ratio (LDR). The example of the company that used is PT Bank Mandiri and PT Bank Syariah Mandiri during 2007 until 2010 for knowing the significant difference between Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Operational Expense / Operational Income (BO/PO) dan to Deposit Ratio (LDR).

The method that used is comparison method by using Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Beban Operasional / Pendapatan Operasional (BO/PO) dan to Deposit Ratio (LDR).

The result of this research seen from the performance of banking as a whole which is delegated entrust by variable that we called “performance” there is no significan difference between performance between PT Bank Mandiri and PT Bank Syariah Mandiri. Otherwise, from all ratio that used in this research PT Bank Mandiri have performance such as Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), Beban Operasioanal / Pendapatan Operasional (BO/PO) dan to Deposit Ratio (LDR) is much better than PT Bank Syariah Mandiri

BAB I

PENDAHULUAN

1.1Latar Belakang

Peningkatan kualitas hidup masyarakat Indonesia merupakan salah satu tujuan yang hendak dicapai dalam pelaksanaan program pembangunan. Meningkatkan kualitas hidup antara lain dengan meningkatkan pendapatan melalui berbagai kegiatan perekonomian. Salah satu sarana yang mempunyai peranan strategis dalam kegiatan perekonomian adalah perbankan. Peran strategis tersebut terutama disebabkan oleh fungsi utama perbankan sebagai financial intermediary,

yaitu sebagai suatu wahana yang dapat menghimpun dana masyarakat secara efektif dan efesien.

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat banyak.

Semakin besar suatu negara maka semakin besar pula peranan perbankan dalam mengendalikan negara tersebut. Artinya, keberadaaan dunia perbankan semakin dibutuhkan pemerintah dan masyarakat. Oleh sebab itu pemerintah senantiasa memberi perhatian maksimum terhadap eksistensi perbankan nasional. Selain itu perbankan juga menghubungkan antara pihak yang memerlukan dana dan pihak yang mengalami surplus dana. Pentingnya keberadaaan bank tentu saja muncul setelah uang sebagai alat tukar dalam perekonomian. Berdasarkan peranan tersebut, bank memiliki dua kegiatan utama, yaitu menghimpun dana dari unit surplus dan menyalurkan dana tersebut kepada unit defisit.

tentang penjelasan bank umum yang berdasarkan prinsip bagi hasil, karena pada dasarnya bank syariah adalah bank yang menerapkan sistem bagi hasil dalam setiap kegaitannya sesuai dengan syariat Islam. Seiring dengan direvisinya UU No. 7 tahun 1992 tersebut, maka ketentuan tentang prinsip syariah kemudian dijelaskan pada pasal 1 butir 13 UU No. 10 tahun 1998 dimana pada UU sebelumnya belum dijelaskan secara terperinci. Ketentuan Bank Indonesia ini merangsang munculnya beberapa bank umum syariah, BPR syariah, dan juga bank konvensional yang membuka unit usaha syariah.

Kemunculan bank-bank syariah ataupun unit usaha syariah inilah yang menjadi fenomena menarik di Indonesia sekarang. Bank Syariah ini berdiri pada awalnya hanya untuk memenuhi keinginan sebagian dari masyarakat yang ini menerapkan sistem yang syariah dan tidak memiliki unsur riba sesuai dengan syariat Islam dimana agama Islam merupakan mayoritas dari masyarakat Indonesia.

Fenomena kemunculan bank-bank syariah ini akan menimbulkan persaingan dalam dunia perbankan. Persaingan ini akan semakin ketat antara bank konvensional dan bank syariah.

keuangannya, karena dari unsur tersebut juga dapat mengevaluasi apakah kebijakan yang ditempuh suatu perusahaan sudah tepat atau belum, mengingat sudah begitu kompleksnya permasalahan yang dapat menyebabkan kebangkrutan dikarenakan banyaknya perusahaan yang akhirnya gulung tikar karena faktor keuangan yang tidak sehat. Dengan keadaaan sekarang ini, dimana persaingan ketat di bidang perekonomian sudah mulai masuk ke negara Indonesia, maka jika seorang Manager perusahaan tidak memperhatikan faktor kesehatan keuangan dalam perusahaan, mungkin saja akan terjadi kebangkrutan. Analisis keuangan pada dasarnya ingin melihat prospek dan resiko perusahaan. Prospek bisa dilihat dari tingkat keuntungan (profitabillitas) dan resiko bisa dilihat dari kemungkinan perusahaan mengalami kesulitan keuangan atau mengalami kebangkrutan.

Untuk menghindari kebangkrutan tersebut maka seorang Manager perusahaan selalu berusaha agar perusahaanya dapat terus berjalan atau dengan kata lain Manager tersebut dapat menjaga kelangsungan hidup perusahaanya yang ditempuh dengan cara selalu memperhatikan dan mengadakan evaluasi terhadap perkembangan perusahaannya dari waktu ke waktu.

merupakan hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data finansial atau aktivitas suatu perusahaan dengan pihak-pihak lain yang berkepentingan dengan data atau aktivitas tersebut.

Data finansial yang dimaksud adalah data yang tercermin dalam suatu laporan finansial yang memberikan gambaran tentang keuangan suatu perusahaan yang terdiri dari Neraca, Laporan Laba Rugi serta laporan- laporan keuangan lainnya. Dengan mengadakan analisa terhadap pos-pos neraca yang akan dapat diketahui atau akan diperoleh gambaran tentang posisi keuangannya, sedangkan analisa terhadap laporan laba ruginya akan memberikan gambaran tentang hasil atau perkembangan usaha perusahaan yang bersangkutan.

Untuk mengukur tingkat kesehatan keuangan perusahaan dapat digunakan alat analisis yang disebut analisis rasio keuangan. Untuk melakukan analisis rasio keuangan, diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio – rasio keuangan mungkin dihitung berdasarkan atas angka-angka yang ada dalam neraca saja, dalam laporan laba-rugi saja, atau pada neraca dan laporan laba-rugi.

kinerja operasional selama periode tertentu, lebih lanjut dapat memberikan gambaran suatu trend dan pola perubahan, yang pada akhirnya bisa memberikan indikasi adanya resiko dan peluang bisnis.

Penilaian kinerja keuangan dalam dunia perbankan sangat penting untuk digunakan sebagai bahan pertimbangan dalam

pengambilan kebijakan manajerial di segala aspek. Hal ini berpengaruh pada kepercayaan pihak lain di luar perbankan, misalnya saja investor. Dengan adanya kinerja keuangan yag baik, maka investor tidak akan ragu-ragu dalam menanamkan modalnya baik pada bank konvensional maupun bank syariah.

Pola bagi hasil pada bank syariah memungkinkan nasabah untuk mengawasi langsung kinerja bank syariah melalui monitoring atas jumlah bagi hasil yang diperoleh. Semakin besar jumlah keuntungan yang diperoleh oleh Bank maka semakin besar pula bagi hasil yang diterima nasabah dan begitu juga sebaliknya. Jumlah hasil yang kecil atau mengecil dalam waktu cukup lama menjadi indikator bahwa pengelolaan bank merosot. Keadaan itu merupakan peringatan dini yang transparan dan mudah bagi nasabah.

dikembangkan oleh bank syariah, dimana untuk menghindari sistem bunga adalah jual beli serta kemitraan yang dilaksanakan dalam bentuk bagi hasil. Pada dasarnya, semua jenis transaksi perniagaan melalui bank syariah diperbolehkan asalkan tidak mengandung unsur riba. Riba secara sederhana berarti sistem bunga berbunga yang dalam prosesnya bisa mengakibatkan membengkaknya kewajiban salah satu pihak.

Bank harus menetapkan strategi yang tepat untuk dapat bertahan di tenaga kompetisi sengit antar bank. Agar masyarakat mau menyimpan uangnya di bank, maka pihak perbankan memberikan rangsangan berupa balas jasa yang akan diberikan kepada si penyimpan. Balas jasa tersebut dapat berupa bunga, bagi hasil, hadiah atau balas jasa lainnya.

Sebagai lembaga keuangan, bank perlu menjaga kinerjanya agar dapat beroperasi secara optimal. Terlebih lagi bank syariah harus bersaing dengan bank konvensional yang dominan dan telah berkembang pesat di Indonesia. Persaingan yang semakin tajam ini harus dibarengi dengan manajemen yang baik untuk bisa bertahan di industri perbankan. Salah satu faktor yang harus diperhatikan oleh bank untuk bisa terus bertahan hidup adalah kinerja bank. Banyak cara untuk menilai kinerja suatu bank.

Adapun rasio yang digunakan adalah Capital Adequacy Ratio

Capital Adequacy Ratio, merupakan rasio untuk mengukur kemampuan modal menutupi kemungkinan terjadinya kegagalan dalam perkreditan dan perdagangan surat berharga

Non Performing Loan (mewakili rasio kualitas aktiva produktif), merupakan aktiva produktif dengan kualitas aktiva kurang lancar, diragukan, dan macet.

Return on Asset dan Return on Equity (mewakili rasio rentabilitas), ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

BO/PO Beban Operasional dibagi Pendapatan Operasional (mewakili rasio efisiensi), rasio ini digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya dengan membandingkan antara biaya operasional dengan pendapatan operasional. diperoleh dengan rumus :

Perumusan fenomena dan masalah yang telah diuraikan secara ringkas ini, maka peneliti tertarik untuk meneliti mengenai perbandingan kinerja antara bank syariah dan bank konvensional dengan menggunakan rasio yang meliputi Capital Adequacy Ratio (mewakili rasio permodalan), Non Performing Loan (mewakili rasio kualitas aktiva produktif), Return on Asset (mewakili rasio rentabilitas), Beban Operasional dibagi Pendapatan Operasional (mewakili rasio efisiensi), dan Loan to Deposit Ratio

(mewakili rasio likuiditas)

Berdasarkan fenomena dan masalah yang telah diuraikan secara ringkas ini, maka peneliti tertarik untuk meneliti Analisis Perbandingan Kinerja Keuangan Bank Konvensional dan Bank Syariah dengan

Menggunakan Rasio CAMEL (Studi Kasus Pada Bank Mandiri dan

Bank Syariah Mandiri)

1.2Perumusan Masalah

Dalam Penelitian ini penulis merumuskan permasalahannya yaitu: 1.2.1 Bagaimana perbandingan Capital Adequacy Ratio (mewakili rasio

permodalan), Net Performing Loan (mewakili rasio kualitas aktiva produktif), Return on Asset (mewakili rasio rentabilitas). BO/PO (mewakili rasio Biaya / Efisiensi) dan Loan to Deposit Ratio

(mewakili rasio likuiditas) antara Bank Mandiri dengan Bank Syariah Mandiri ?

1.3Batasan Masalah

Mengingat adanya keterbatasan waktu, ilmu pengetahuan dan kemampuan penulis maka penulis membatasi masalah sebagai berikut : 1.3.1 Informasi yang digunakan untuk mengukur kinerja bank adalah

berdasarkan laporan tahunan PT Bank Mandiri (Persero) Tbk tahun 2007-2010 dan laporan tahunan PT Bank Syariah Mandiri tahun 2007-2010

1.3.2 Ukuran kinerja bank yang digunakan oleh penulis adalah rasio keuangan bank yang meliputi Capital Adequacy Ratio (mewakili rasio permodalan), Net Performing Loan (mewakili rasio kualitas aktiva produktif), Return on Asset (mewakili rasio rentabilitas). BO/PO (mewakili rasio Biaya / Efisiensi) dan Loan to Deposit Ratio (mewakili rasio likuiditas)

1.4 Tujuan Penelitian

Tujuan diadakannya penelitian ini adalah untuk

1.4.1 Untuk mengetahui bagaimana perbandingan Bank Mandiri dan Bank Syariah Mandiri dengan menggunakan Capital Adequacy Ratio (mewakili rasio permodalan), Net Performance Loan

(mewakili rasio kualitas aktiva produktif), Return on Asset

1.4.2 Untuk mengetahui perbedaan yang signifikan pada Capital Adequacy Ratio (mewakili rasio permodalan), Net Performing Loan (mewakili rasio kualitas aktiva produktif), Return on Asset

(mewakili rasio rentabilitas). BO/PO (mewakili rasio Biaya /

Efisiensi) dan Loan to Deposit Ratio (mewakili rasio likuiditas)

antara Bank Mandiri dengan Bank Syariah Mandiri.

1.5 Manfaat Penelitian

Selain tujuan, penulis juga memiliki manfaat penelitian antara lain sebagai berikut :

1.5.1 Bagi Penulis : Penelitian ini bermanfaat dalam menambah wawasan dan pengetahuan tentang akuntansi konvensional dan akuntansi syariah yang diterapkan pada bank-bank, khususnya pada laporan keuangan

1.5.2 Bagi Perusahaan : Penelitian ini dapat dijadikan sebagai bahan pertimbangan atau masukan tentang penerapan akuntansi konvensional dan akuntansi syariah

BAB II

TINJAUAN PUSTAKA

2.1Tinjauan Teoritis

2.1.1 Bank Konvensional

Pengertian bank menurut UU No 10 tahun 1998 tentang perubahan atas UU no 7 tahun 1992 tentang perbankan adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Di Indonesia, menurut jenisnya bank terdiri dari Bank Umum dan Bank Perkreditan Rakyat. Dalam Pasal 1 ayat 3 UU No 10 tahun 1998 menyebutkan bahwa bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Mayoritas Bank yang berkembang di Indonesia saat ini adalah bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlepas dari sejarah Bangsa Indonesia dimana asal mula bank di Indonesia dibawa oleh Bangsa Belanda

2.1.1.1 Sistem Penghimpunan Dana

Pada dasarnya suatu bank mempunyai empat alternatif untuk menghindpun dana untuk kepentingan usahanya, yaitu:

- Dana Sendiri - Dana dari deposan - Dana pinjaman - Sumber dana lainnya

Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara memasang berbagai strategi agar masyarakat mau menanamkan dananya dalam bentuk simpanan. Simpanan atau dana dari deposan yang sering disebut dengan rekening. Jenis simpanan yang dapat dipilih oleh masyarakat adalah seperti:

- Simpanan Giro

Simpanan giro merupakan simpanan pada bank yang penarikannnya dapat dilakukan dengan menggunakan cek atau bilyet giro. Kepada setiap pemegang rekening giro akan diberikan bunga yang dikenal dengan nama jasa giro. Besarnya jasa giro tergantung dari bank yang bersangkutan

- Simpanan Tabungan

halnya dengan rekening giro, besarnya bunga tabungan tergantung dari bank bersangkutan.

- Simpanan Deposito

Deposito merupakan simpanan yang memiliki jangka waktu tertentu (jatuh tempo). Penarikannya pun dilakukan sesuai jangka waktu tertentu. Jenis deposito pun beragam sesuai dengan keinginan nasabah. Dalam prakteknya deposito terdiri dari Deposito Berjangka, Sertifikat Berjangka, Sertfikat Depostio, dan Deposito on Call

Disamping, itu bank juga memberikan jasa-jasa bank lainnya sebagai kegiatan penunjang, kegiatan ini banyaknya memberikan keuntungan bagi bank dan nasabah.

Dalam praktiknya jasa-jasa perbankan yang ditawarkan antara lain adalah : pengiriman uang, kliring, insako, safe deposit box, bank card, bank notes, Bank Garansi, Bank Draft, Letter of Credit (L/C), menerima setoran-setoran, serta melayani pembayaran-pembayaran.

2.1.1.2 Sistem Penyaluran Dana

Menurut Dahlan Siamat (1995 : 97)

Sistem penyaluran dana kredit dana bank berdasarkan pada suatu proses yang disebut transformasi asset dengan mempertimbangkan faktor-faktor likuiditas, risiko, dan keuntungan. Besar kecilnya kredit sangat mempengaruhi keuntungan bank, mengingat keuntungan utama bank adalah selisih bunga kredit dengan bunga simpanan.

Secara umum jenis-jenis kredit yang ditawarkan meliputi : - Kredit Investasi

Merupakan kredit yang diberikan kepada pengusaha yang melakukan investasi atau penanaman modal. Biasanya kredit jenis ini memiliki jangka waktu yang relative panjang.

- Kredit Modal Kerja

Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis ini berjangka waktu pendek, yaitu tidak lebih dari satu tahun.

- Kredit Perdagangan

Merupakan kredit yang diberikan kepada para pedagang dalam rangka memperlancar atau memperluas kegiatan perdagangannya.

- Kredit Produktif

Merupakan kredit yang bisa berupa investasi, modal kerja, atau perdagangan. Dalam arti kredit ini diberikan untuk diusahakan kembali sehingga pengembalian kredit diharapkan dari hasil usaha yang dibiayai.

2.1.2 Bank Syariah

Bank syariah adalah bank umum atau bank perkreditan rakyat yang melaksanakan kegiatan usaha berdasarkan prinsip syari’ah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Algaoud dan Lewis (2005) menyatakan:

Perbankan Islam memberikan layanan bebas bunga kepada nasabahnya. Pembayaran dan penarikan bunga dilarang dalam

dilarang dalam semua transaksi. Islam melarang kaum muslimin menarik atau membayar bunga (riba). Pelarangan inilah yang membedakan sistem perbankan Islam dengan system perbankan konvensional. Bank Syariah didirikan dengan tujuan untuk mempromosikan dan mengembangkan penerapan prinsip-prinsip Islam, syariah dan tradisinya ke dalam transaksi keuangan dan perbankan serta Bisnis lain yang terkait. Prinsip utama yang diikuti bank Islam adalah: pelarangan riba, melakukan kegiatan Usaha dan Perdagangan berdasarkan keuntungan yang sah dan memberikan zakat

Menurut Novita Wulandari : 2004 Pada sistem operasi Bank Syariah, pemilik dana menanamkan uangnya di bank tidak dengan motif

mendapatkan bunga, tapi dalam rangka mendapatkan keuntungan

bagi hasil”

Menurut Warkum Sumitro Bank Syariah mempunyai beberapa tujuan diantaranya sebagai berikut:

1. Mengarahkan kegiatan ekonomi untuk bermuamalat secara Islam khususnya mumalat yang berhubungan dnegan perbankan agar terhindar dari praktek – praktek riba atau jenis – jenis usaha / perdagangan lain yang mengandung usur tipuan, dimana jenis – jenis usaha tersebut selain dilarang dalam Islam, juga telag menimbulkan dampak negatif terhadap kehidupan ekonomi rakyat 2. Untuk menciptakan suatu keadilan di bidang ekonomi dengan jalan meratakan pedapatan yang amat besar antara pemilik modal dengan pihak yang membutuhkan dana

miskin, yang diarahkan kepada kegiatan usaha yang produktif menuju terciptanya kemandirian usaha

4. Untuk menanggulangi masalah kemiskian yang pada umumnya merupakan program utama dari negara – negara yang sedang berkembang. Upaya Bank Syariah dalam mengentaskan kemiskinan ini berupa pembinaan nasabah yang lebih menonjol sifat kebersamaan dari siklus usaha yang lengkap seperti program pembinaan produsen, pembinaan pedagang perantara, program pembinaan konsumen, program pengembangan modal kerja dan program pengembangan usaha bersama.

5. Untuk menjada stabiitas ekonomi dan moneter. Dengan aktivitas Bank Syariah akan mampu menghindari pemanasan ekonomi diakibatkan adanya inflasi, menghindari persaingan yang tidak sehat antara lembaga keuangan.

2.1.2.1 Sistem Penghimpunan Dana

Penghimpunan dana dari masyarakat yang dilakukan oleh bank konvensional adalah dalam bentuk Tabungan, Deposito, dan Giro yang lazim disebut dengan Dana Pihak Ketiga. Dalam bank syariah penghimpunan dana dari masyrakat dilakukan tidak membedakan nama produk tetapi melihat pada prinsip yaitu prinsip wadiah dan prinsip mudharabah. Apapun nama produknya, yang diperhatikan adalah prinsip yang digunakan atas produk tersebut, hal ini sangat terkait dengan porsi pembagian hasil usaha yang akan dilakukan antara pemilik dana dengan bank sebagai mudharib

memanfaatkan uang atau barang titipannya, sedangkan Bank Syariah bertindak sebagai pihak yang dititipi dana atau barang yang disertai hak untuk menggunakan atau memanfaatkan dana atau barang tersebut. Sebagai konsekuensinya, bank bertanggung jawab terhadap keutuhan harta titipan tersebut serta mengembalikannya kapan saja pemiliknya (nasabah) menghendaki. Di sisi lain, bank juga berhak sepenuhnya atas keuntungan dari hasil pemanfaatan harta titipan tersebut.

Penghimpunan dana dengan prinsip mudharabah, dapat dibagi atas dua skema yaitu skema muthlaqah dan skema muqayyadah.

Dalam penghimpunan dana dengan prinsip mudharabah muthalaqah, kedudukan Bank Syariah adalah sebagai mudharib (pihak yang mengelola dana) sedangkan penabung atau deposan adalah sebagai hahibul maal (pemilik dana). Hasil usaha yang diperoleh bank selanjutnya dibagi antara bank dengan nasabah pemilik dana sesuai dengan porsi nisbah yang disepakati dimuka.

Tujuan dari kegiatan penghimpunan dana adalah untuk memperbesar modal, memperbesar aset dan memperbesar kegiatan pembiayaan sehingga nantinya dapat mendukung fungsi bank sebagai lembaga intermediasi Bank Syariah dapat menghimpun dana dari pihak ketiga dalam bentuk:

- Titipan (Wadiah) simpanan yang dijamin keamanan dan pengembaliannya tetapi tanpa memperoleh imbalan atau keuntungan - Partisipasi modal berbagi hasil dan berbagi risiko untuk investasi

umum dimana bank akan membayar pembagian keuntungan secara proporsional

- Investasi khusus ( mudharabah muqayyadah) dimana bank bertindak sebagai manager investasi untuk memperoleh fee. Jadi bank tidak ikut berinvestasi sedangkan investor sepenuhnya mengambil risiko atas investasi itu

2.1.2.2 Sistem Penyaluran Dana

Setelah dana pihak ketiga terkumpul, maka sesuai dengan fungsinya maka bank berkewajiban menyalurkan dana tersebut untuk pembiayaan. Dalam hal ini, bank harus mempersiapkan strategi penggunaan dana-dana yang dihimpunnya sesuai dengan rencana alokasi berdasarkan kebijakan yang telah digariskan.

Prinsip Jual Beli (Ba’i)

- Bai’ Al- Murabahah

Yaitu persetujuan jual beli suatu barang dengan harga sebesar, harga pokok ditambah dengan keuntungan yang disepakati bersama dengan pembayaran ditangguhkan 1 bulan sampai 1 tahun. Persetujuan tersebut juga meliputi cara pembayaran sekaligus. Prinsip ini umumnya diterapkan dalam pembiayaan pengadaan barang investasi. - Bai’ As-Salam

Yaitu pembelian barang untuk penghantaran yang ditangguhkan dengan pembayaran di muka. Dalam transaksi ini ada kepastian tentang kualitas, harga, dan waktu penyerahan. Prinsip ini biasanya diterapkan pada pembiayaan berjangka pendek untuk produksi agribisnis atau industri sejenis lainnnya

- Bai’Istishna

Prinsip ini menyerupai Salam, namun pada prinsip ini pembayaran dapat dibayar di muka, dicicil atau dibayar di belakang. Istishna pada umumnya diterapkan dalam pembayaran manufaktur, industri kecil menengah dan kontruksi.

Prinsip Sewa (Ijarah)

Bila pada prinsip jual beli, objeknya adalah barang sedangkan pada sewa, objeknya adalah jasa. Harga sewa harus disepakati pada awal perjanjian. Objek sewa harus bermanfaat dan dibenarkan oleh syariah.

Prinsip Bagi Hasil (Syirkah)

Prinsip Bagi Hasil meliputi Musyarakah, Mudharabah Muthlaqah, dan Mudarabah Muqayyadah

- Musyarakah

Adalah kerjasama dalam suatu usaha oleh dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko akan ditanggung bersama sesuai dengan kesepakatan

- Mudharabah Muthlaqah

Kerjasama dimana si pemilik dana memberikan dana 100 % kepada pengelola dana yang memiliki keahlian. Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus diserahkan tunai, dapat berupa uang atau barang yang dinyatakan dalam nilai uang. Apabila modal diserahkan secara bertahap, harus jelas tahapannya dan disepakti bersama

- Mudharabah Muqayyadah

2.1.3 Perbedaan Bank Syariah dengan Bank Konvensional

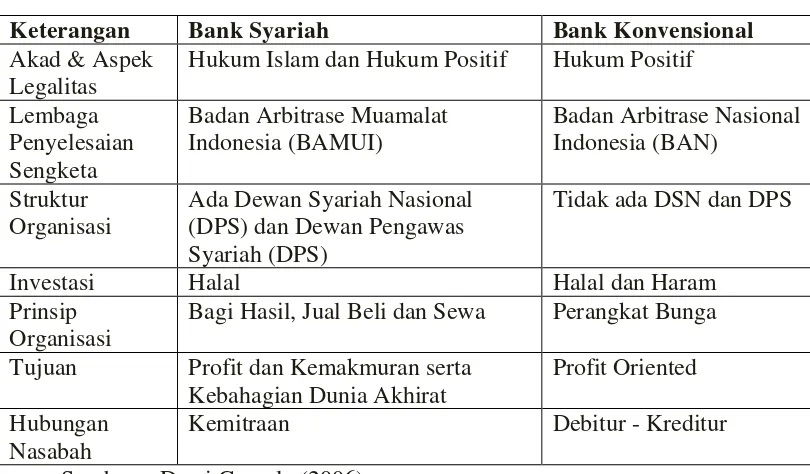

Bank Konvensional dan Bank Syariah dalam beberapa hal memiliki persamaan, terutama dalam sisi teknis penerimaan uang, mekanisme transfer, teknologi komputer, dan lain sebagainya. Perbedaaan antara Bank Konvensional dan Bank Syariah menyangkut aspek legal, struktur organisasi, usaha yang dibiayai, dan lingkungan kerja.

Akad dan Aspek Legalitas

Akad yang dilakukan dalam Bank Syariah memiliki konsekuensi duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum Islam. Nasabah seringkali berani melanggar kesepakatan / perjanjian yang telah dilakukan bila hukum ini hanya berdasarkan hukum positif belaka, tapi tidak demikian bila perjanjian tersebut memiliki pertanggungjawaban hingga yaumil qiyamah nanti. Setiap akad dalam perbankan syariah, baik dalam hal barang, pelaku transaksi, maupun ketentuan lainnya harus memenuhi ketentuan akad.

Lembaga Penyelesai Sengketa

Indonesia atau BAMUI yang didirikan secara bersama oleh Kejaksaaan Agung Republik Indonesia dan Majelis Ulama Indonesia.

Struktur Organisasi

Bank Syariah dapat memiliki struktur yang sama dengan bank konvensional, misalnya dalam hal komisaris dan direksi, tetapi unsur yang amat membedakan antara bank syariah dan bank konvensional adalah keharusan adanya Dewan Pengawas Syariah yang berfungsi mengawasi operasional bank dan produk-produknya agar sesuai dengan garis-garis syariah. Dewan Pengawas Syariah biasanya diletakkan pada posisi setingkat Dewan Komisaris pada setiap bank. Hal ini untuk menjamin efektivitas dari setiap opini yang diberikan oleh Dewan Pengawas Syariah.

Bisnis dan usaha yang dibiayai

Tabel 2.1

Perbedaan Bank Syariah dan Bank Konvensional

Keterangan Bank Syariah Bank Konvensional

Akad & Aspek Legalitas

Hukum Islam dan Hukum Positif Hukum Positif Lembaga

Ada Dewan Syariah Nasional (DPS) dan Dewan Pengawas Syariah (DPS)

Tidak ada DSN dan DPS

Investasi Halal Halal dan Haram

Prinsip Organisasi

Bagi Hasil, Jual Beli dan Sewa Perangkat Bunga Tujuan Profit dan Kemakmuran serta

Kebahagian Dunia Akhirat

Profit Oriented Hubungan

Nasabah

Kemitraan Debitur - Kreditur

Sumber : Dewi Gumala (2006)

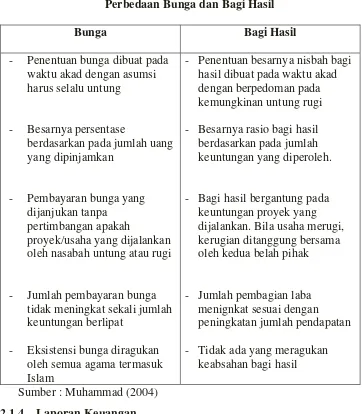

Tabel 2.2

Perbedaan Bunga dan Bagi Hasil

Bunga Bagi Hasil

- Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

- Besarnya persentase

berdasarkan pada jumlah uang yang dipinjamkan

- Pembayaran bunga yang dijanjukan tanpa

pertimbangan apakah

proyek/usaha yang dijalankan oleh nasabah untung atau rugi

- Jumlah pembayaran bunga tidak meningkat sekali jumlah keuntungan berlipat

- Eksistensi bunga diragukan oleh semua agama termasuk Islam

- Penentuan besarnya nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi - Besarnya rasio bagi hasil

berdasarkan pada jumlah keuntungan yang diperoleh.

- Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian ditanggung bersama oleh kedua belah pihak

- Jumlah pembagian laba menignkat sesuai dengan peningkatan jumlah pendapatan - Tidak ada yang meragukan

keabsahan bagi hasil Sumber : Muhammad (2004)

2.1.4 Laporan Keuangan

2.1.4.1 Pengertian Laporan Keuangan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahaan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya sebagai laporan arus kas atau laporan arus dana) catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Dengan memahami pengertian laporan keuangan di atas, dapat disimpulkan bahwa laporan keuangan terdiri atas proses pencatatan dan pelaporan data keuangan dalam suatu periode kepada pihak-pihak yang berkepentingan.

2.1.4.2 Tujuan Laporan Keuangan

Pada dasarnya, tujuan utama penyajian laporan keuangan suatu bank adalah untuk memberikan gambaran mengenai hasil-hasil yang telah dicapai dalam satu periode waktu yang telah berlalu. Laporan keuangan disusun sebagai salah satu bentuk pertanggung jawaban manajemen terhadap pihak-pihak yang berkepentingan dengan kinerja yang telah dicapai oleh bank.

Tujuan penyusunan laporan keuangan suatu bank secara umum adalah sebagai berikut:

- Memberikan informasi tentang hasil usaha yang tercermin dari pendapatan yang diperoleh dan biaya-biaya yang dikeluarkan dalam periode tertentu.

- Memberikan informasi tentang perubahan-perubahan yang terjadi dalam aktiva, kewajiban, dan modal suatu bank.

- Memberikan informasi tentang kinerja manajemen bank dalam suatu periode periode.

Dengan melihat laporan keuangan maka akan dapat diketahui kondisi keuangan suatu perusahaan, juga dapat menilai kinerja manajemen bank yang bersangkutan sehingga diharapkan dapat menjaga kepercayaan dan meningkatkan transparansi kondisi keuangan terhadap publik.

2.1.4.3 Fungsi Laporan Keuangan

Sebagai bahan informasi yang digunakan oleh pihak-pihak yang membutuhkan, laporan keuangan setidaknya harus berfungsi sebagai berikut :

- Informasi dalam menilai prospek arus kas

Pelaporan keuangan bertujuan untuk memberikan informasi yang dapat mendukung investor/ pemilik dana, kreditur, dan pihak-pihak lain dalam memperkirakan jumlah, saat, dan ketidakpastian dalam penerimaan kas di masa depan atas deviden, bagi hasil, dan hasil dari penjualan, pelunasan, dan jatuh tempo dari surat berharga atau pinjaman.

- Informasi dari sumber daya ekonomi

Pelaporan keuntungan bertujuan memberikan informasi tentang sumber daya ekonomi, kewajiban bank untuk mengalihkan sumber daya tersebut kepada entitas lain atau pemilik saham, serta kemungkinan terjadinya transaksi, dan peristiwa yang dapat mempengaruhi perubahan sumber daya tersebut.

- Informasi mengenai kepatuhan bank terhadap prinsip syariah serta informasi mengenai pendapatan dan pengeluaran yang tidak sesuai dengan prinsip syariah dan bagaimana pendapatan tersebut diperoleh serta penggunaanya.

- Informasi untuk membantu pihak terkait di dalam menentukan zakat bank atau pihak lainnya

informasi mengenai tingkat keuntungan investasi yang diperoleh pemilik dan pemilik rekening investasi.

- Informasi mengenai pemenuhan fungsi sosial bank, termasuk pengelolaan dan penyaluran zakat.

2.1.4.4 Sifat Laporan Keuangan

Sifat laporan keuangan antara lain:

- Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat. Karenanya, laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi

- Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu

- Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian, bila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, maka lazimnya dipilih alternatif yang menghasilkan laba bersih atau nilai aktiva yang paling kecil.

- Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa/transaksi daripada bentuk hukumnya.

- Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

- Akuntansi hanya melaporkan informasi yang material. Demikian pula penerapan prinsip akuntansi terhadap suatu fakta atau pos tertentu mungkin tidak dilakukan jika hal ini menimbulkan pengaruh yang material terhadap kelayakan laporan keuangan.

- Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomi dan tingkat kesuksesan antar perusahaan.

2.1.4.5 Komponen Laporan Keuangan

Laporan keuangan merupakan sarana utama dimana dunia usaha mengkomunikasikan posisi keuangan serta hasil-hasil usaha yang telah dicapainya. Ada empat laporan keuangan pokok, yakni neraca, laporan laba rugi, laporan laba ditahan, dan laporan arus kas. Laporan-laporan ini memberikan informasi tentang sehatnya keuangan suatu perusahaan dan kewajibannya dalam suatu format yang berguna bagi para pengambil keputusan.

Laporan keuangan bank syariah tidak jauh berbeda dengan laporan keuangan perusahaan pada umumnya. Menurut PSAK 59-IAI bahwa laporan keuangan bank syariah terdiri atas perangkat-perangkat laporan keuangan yang terdiri atas:

- Laporan Perubahan entitas - Perubahan investasi terkait

- Sumber dana dan penggunaan dana zakat - Sumber dan penggunaan dana Qardhul Hasan.

2.1.4.6 Pihak - Pihak Pemakai Laporan Keuangan

Pihak – Pihak yang berkepentingan atau pemakai laporan keuangan mencakup 6 (enam) pihak, yaitu :

1. Manajemen

Manajemen merupakan pihak internal perusahaan yang berkepentingan sehubungan dengan penggunaan laporan keuangan. Laporan keuangan bagi manajemen digunakan sebagai dasar perencanaan, pengendalian dan pengambilan keputusan keuangan, operasi dan investasi. Selain itu laporan keuangan bagi manajemen juga digunakan untuk menetukan profitabilitas peusahaan

2. Investor atau Pemegang Saham

sahamnya, tetapi juga waktu yang tepat untuk menjual atau membeli saham pada perusahaan yang bersangkutan.

3. Supplier

Laporan tidak hanya dibuthkan oleh pihak internal perusahaan saja, tetapi juga pihak esktenal yaitu supplier atau pemberi pinjaman. Dalam megambil keputusan memberikan kreti atau tidak, supplier akan mempertimbangkan likuiditas, profitabilitas, dan jumlah hutang dibanding dengan modal. Oleh karena itu pihak ini juga membutuhkan laporan keuangan untuk mengetahui informasi-informasi tersebut. 4. Pemerintah

Informasi – informasi dalam laporan keuangan perusahaan dibutuhkan pemerintah untuk melakukan beberapa hal sebagai berikut:

- Meningkatkan pendapatan, misalnya penerimaan dari pajak penghasilan, pajak penjualan, pajak pertambahan nilai dan pajak kekayaan

- Memonitor pelaksanaan kontrak – kontrak pemerintah, misalnya penentuan jumlah penggantian dalan kontrak atau untuk memonitor keuntungan pelaksanaan bisnis pemerintah (BUMN)

- Menentukan tariff, mislanya tarif listrik dan telepon

5. Karyawan

Karyawan juga merupakan salah satu pihak yang berkepentingan dalam penggunaan laporan keuangan. Informasi yang disajikan dalam laporan keuangan dapat menimbulkan berbagai motivasi. Karyawan berkepentingan terhadap kelangsungan usaha dan profitabilitas operasi di masa mendatang. Hal penting dari laporan keuangan yang umumnya diperhatiakn karyawan adalah mengenai penjualan dan laba perusahaan karena berkaitan dengan penentuan bonus dan pembagian keuntungan.

6. Masyarakat Umum

Masyarakat umum yang berkepentingan dalam penggunaan laporan keuangan yang dimaksudkan adalah pelanggan atau kosumen. Pihak ini berkepentingan utnuk memonitor kelangsungan operasi perusahaan karena memiliki hubungan jangka panjang. Laporan keuangan perusahaan bagi pihak ini merupakan sumber informasi yang dapat digunakan untuk mengambil keputusan mengenai kelangsungan perusahaan

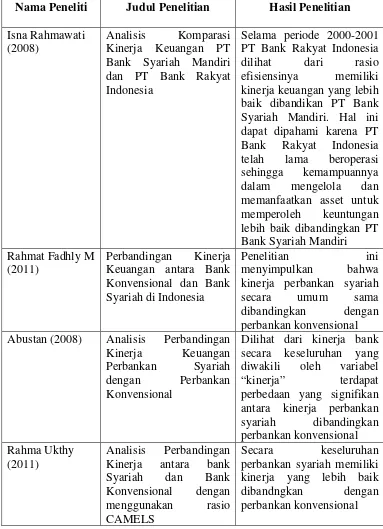

2.2Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu

Nama Peneliti Judul Penelitian Hasil Penelitian

Isna Rahmawati (2008)

Analisis Komparasi Kinerja Keuangan PT Bank Syariah Mandiri dan PT Bank Rakyat Indonesia

Selama periode 2000-2001 PT Bank Rakyat Indonesia dilihat dari rasio efisiensinya memiliki kinerja keuangan yang lebih baik dibandikan PT Bank Syariah Mandiri. Hal ini dapat dipahami karena PT Bank Rakyat Indonesia lebih baik dibandingkan PT Bank Syariah Mandiri

Abustan (2008) Analisis Perbandingan Kinerja Keuangan Perbankan Syariah dengan Perbankan

Konvensional

Dilihat dari kinerja bank secara keseluruhan yang Kinerja antara bank Syariah dan Bank

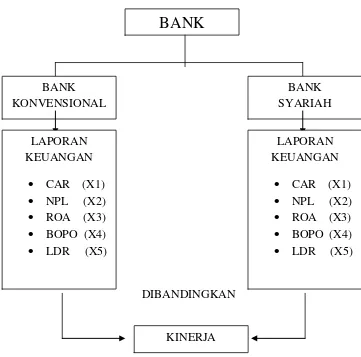

2.3 Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan pustaka dan penjelasan diatas, maka dapat dirumuskan bahwa Rasio CAMEL yang diukur dengan Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Net Profit Margin (NPM), Return on Asset (ROA) dan Loan to Deposit Ratio (LDR) merupakan variabel (X), digunakan untuk mengukur kinerja keuangan perbankan (Y), dimana data yang diolah berasal dari laporan keuangan PT Bank Mandiri dan Bank Syariah Mandiri periode 2007-2010

- Kerangka konseptual dapat digambarkan sebagai berikut :

DIBANDINGKAN

Gambar 2.1 Kerangka Konseptual

Peningkatan kinerja perbankan memiliki pengaruh terhadap meningkatnya laba perusahaan. Dengan meningkatnya kinerja perbankan maka perolehan laba akan meningkat. Penggunaan Rasio Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Asset (ROA), Biaya Operasional / Pendapatan Operasional (BOPO) dan Loan to Deposit Ratio (LDR) sebagai pengukur kinerja bank dapat digunakan sebagai acuan untuk melihat pengaruh dari setiap rasio tersebut terhadap Pertumbuhan Laba.

- CAR merupakan rasio kecukupan modal yang berfungsi menampung risiko kerugian yang kemungkinan dihadapi oleh bank. Semakin tinggi CAR maka semakin baik kemampuan bank tersebut untuk menanggung risiko dari setiap kredit/aktiva produktif yang berisiko.- - NPL merupakan rasio untuk mengukur kualitas kredit. Semakin tinggi

rasio NPL maka akan semakin buruk kualitas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar yang akan memberikan pengaruh negatif terhadap pertumbuhan laba.

- ROA merupakan rasio yang digunakan untuk mengukur bank di dalam memperoleh laba dan efisiensi secara keseluruhan. Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank.

- LDR merupakan rasio yang digunakan untuk mengukur kualitas likuiditas suatu bank. Semakin tinggi rasio LDR maka semakin rendahnya kemampuan likuiditas bank yang bersangkutan sehingga bank tidak dapat memaksimalkan labanya.

Adapun rasio yang digunakan adalah Capital Adequacy Ratio

(mewakili rasio permodalan), Non Performing Loan (mewakili rasio kualitas aktiva produktif), Return in Asset (mewakili rasio rentabilitas), Beban Operasional dibagi Pendapatan Operasional (mewakili rasio efisiensi) dan Loan to Deposit Ratio (mewakili rasio likuiditas

Capital Adequacy Ratio, merupakan rasio untuk mengukur kemampuan modal menutupi kemungkinan terjadinya kegagalan dalam perkreditan dan perdagangan surat berharga, yang diperoleh dengan rumus Modal dibagi dengan Aktiva Tertimbang menurut Resiko (ATMR) :

Non Performing Loan (mewakili rasio kualitas aktiva produktif), merupakan aktiva produktif dengan kualitas aktiva kurang lancar, diragukan, dan macet.

NPL dapat diperoleh dengan rumus :

Return on Asset dan Return on Equity (mewakili rasio rentabilitas), ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruan. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan aset.

ROA dapat dihitung dengan rumus :

ROE mengukur besar pengembalian yang diperoleh pemilik bisnis (pemegang saham) atas modal yang disetorkan untuk bisnis tersebut. ROE merupakan indikator yang tepat untuk mengukur keberhasilan bisnis dalam memperkaya pemegang sahamnya.

BO/PO Beban Operasional dibagi Pendapatan Operasional (mewakili rasio efisiensi), rasio ini dugunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasionalnya dengan membandingkan antara biaya operasional dengan pendapatan operasional. diperoleh dengan rumus :

BOPO = Biaya Operasional

Pendapatan Operasional

membayar kembali kepada para nasabah yang telah menanamkan dananya dengan kredit-kredit yang telah diberikan kepada pada debiturnya.

Loan to Deposit Ratio dapat dicari dengan rumus :

2.4 Hipotesis

Dalam penelitian ini dikemukakan hipotesis sebagai berikut :

- Ada perbedaan yang signifikan antara inerja keuangan Bank Mandiri dengan Bank Syariah Mandiri jika dilihat dari masing-masing rasio keuangan

BAB III

METODE PENELITIAN

3.1Jenis Penelitian

Penelitian yang dilakukan berbentuk komparatif, yakni penelitian yang bersifat menguraikan tentang sifat –sifat dan keadaan sebenarnya dari dua atau lebih objek penelitian yang kemudian membandingkannya guna mencari perbedaan antara kedua atau lebih objek yang diteliti

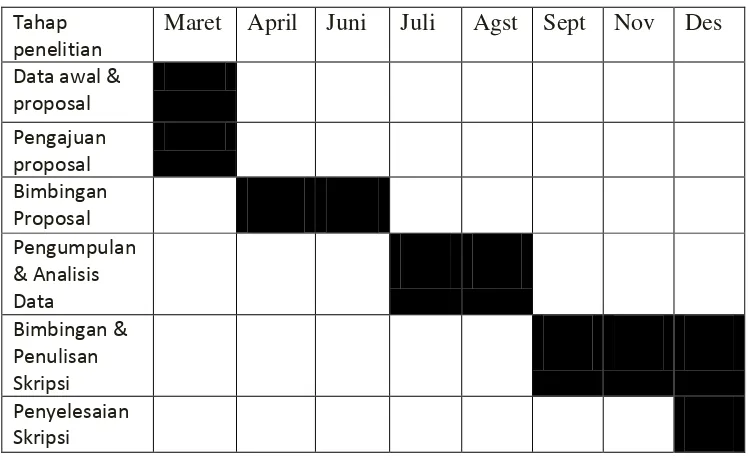

3.2Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT Bank Mandiri (Persero) Tbk dan PT Bank Syariah Mandiri melalui media internet dengan menggunakan situs yang tersedia. Waktu penelitian ini dilaksanakan dari Maret 2012 s/d sekarang dengan jadwal penelitian yang direncanakan sebagai berikut:

Tabel 3.1 Waktu Penelitian

3.3Batasan Operasional

Mengingat keterbatasan penulis dalam melakukan penelitian maka penulis memberikan batasan operasional untuk penelitian ini yang hanya mencakup kinerja keuangan yang dapat dilihat melalui rasio Likuiditas, Solvabilitas dan Rentabilitas pada laporan keuangan PT Bank Mandiri (Persero) Tbk dan PT Bank Syariah Mandri periode 2007 - 2010. Dimana. terdiri dari Capital Adequacy Ratio (mewakili rasio permodalan), Non Performing Loan (mewakili rasio kualitas aktiva produktif), Return on Asset (mewakili rasio rentabilitas), Beban Opersional dibagi Pendapatan Operasional (mewakili rasio efisiensi), dan Loan to Deposit Ratio

(mewakili rasio likuiditas),

3.4 Skala Pengukuran Variabel

Skala yang digunakan dalam penelitian ini adalah skala rasio.:

Capital Adequacy Ratio (mewakili rasio permodalan), Non Performing Loan (mewakili rasio kualitas aktiva produktif), Return on Asset (mewakili rasio rentabilitas), Beban Operasional dibagi Pendapatan Operasional (mewakili rasio efisiensi), dan Loan to Deposit Ratio (mewakili rasio likuiditas)

3.5Populasi dan Sampel Penelitian

Menurut Sugiyono (2007) “Populasi adalah wilayah generalisasi

karakteristik yang diterapkan oleh peneliti untuk dipelajari

kemudian ditarik kesimpulannya”

Populasi yang digunakan dalam penelitian ini adalah PT Bank Mandiri (Persero) Tbk dan PT Bank Syariah Mandiri yang dapat dilihat laporan keuangan periode 2007 – 2010.

Menurut Erlina (2008) “Sampel adalah bagian dari populasi yang digunakan untuk memperkirakan karakterisktik populasi”

3.6 Sumber Data

Jenis data yang digunakan dalam penulisan skripsi ini antara lain: 3.6.1 Data Primer

Data Primer adalah data yang diperoleh langsung dari perusahaan atau data yang terjadi di lapangan penelitian yang diperoleh dari teknik wawancara dsan observasi, dan kemudian akan diolah oleh penulis. Dalam hal ini peneliti melakukan wawancara secara langsung dan tidak menggunakan kuisioner.

3.6.2 Data Sekunder

Data sekunder adalah berupa data yang diperoleh dari perusahaan dalam bentuk yang sudah jadi seperti laporan keuangan, struktur organisasi, dan lain lain.

3.7 Metode Pengumpulan Data

3.7.1 Teknik wawancara, dilakukan dengan cara tanya jawab secara langsung dengan pihak perusahaan, khususnya pada bagian yang berkaitan dengan penelitian

3.7.2 Teknik observasi, mengadakan pengamatan secara tidak langsung terhadap objek yang diteliti. Dalam hal ini peneliti melakukan observasi tersebut terhadap data sekunder yang diperoleh dari PT Bank Mandiri, Tbk dan PT Bank Syariah Mandiri.

3.8 Teknik Analisis Data

BAB IV

DATA HASIL PENELITIAN DAN PEMBAHASAN

4.1Sejarah Bank

4.1.1 Sejarah Berdirinya PT Bank Mandiri

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari program restrukturisasi perbankan yang dilaksanakan oleh pemerintaha Indonesia. Pada bulan Juli 1999, empat bank pemerintah -- Bank Bumi Daya, Bank Dagang Negara, Bank Exim and Bapindo–dilebur menjadi Bank Mandiri. Masing-masing dari keempat legacy banks memainkan peran yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140 tahun memberikan kontribusi dalam dunia perbankan dan perekonomian Indonesia.

Segera setelah merger, Bank Mandiri melaksanakan proses konsolidasi secara menyeluruh. Pada saat itu, kami menutup 194 kantor cabang yang saling berdekatan dan mengurang jumlah karyawan, dari jumlah gabungan 26.600 menjadi 17.620. Brand Bank Mandiri kami implementasikan secara sekaligus ke semua jaringan kami dan pada seluruh kegiatan periklanan dan promosi lainnya.

segera mengkonsolidasikan kedalam system yang yang terbaik, kami melaksanakan sebuah program tiga tahun, dengan nilai US$200 juta, untuk mengganti core banking system kita menjadi satu system yang mempunyai kemampuan untuk mendukung kegiatan consumer banking kita yang sangat agresif. Hari ini, infrastruktur IT Bank Mandiri memberikan layanan straight-through processing dan interface tunggal pada seluruh nasabah.

offices of compliance, audit dan corporate secretary, dan juga menjadi obyek pemeriksaan rutin dari auditor eksternal yang dilakukan oleh Bank Indonesia, BPKP dan BPK serta auditor internasional. AsiaMoney magazine memberikan penghargaan atas komitmen kami atas penerapan GCG dengan memberikan Corporate Governance Award untuk katagori Best Overall for Corporate Governance in Indonesia dan Best for Disclosure and transparency.

Dengan aset yang terus bertumbuh sampai dengan diatas Rp 319 triliun, dan lebih dari 21 ribu karyawan yang tersebar pada 1000 kantor dalam negeri dan 6 kantor dan perwakilan luar negeri Bank Mandiri bertekad untuk memberikan keprimaan dalam layanan perbankan dan memberikan solusi keuangan yang sangat luas dalam investasi dan produk syariah, serta bancassurance untuk nasabah korporat, komersial, small business dan micro business selain nasabah individual kami. Tekad kami tersebut telah diakui dan dihargai sebagai peringkat pertama dalam Banking Service Excellence Award 2007 oleh Majalah Infobank.

4.1.2 Sejarah Berdirinya PT Bank Syariah Mandiri

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melakukan upaya merger dengan beberapa bank lain serta mengundang investor asing.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto, SH, No. 23 tanggal 8 September 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah

Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

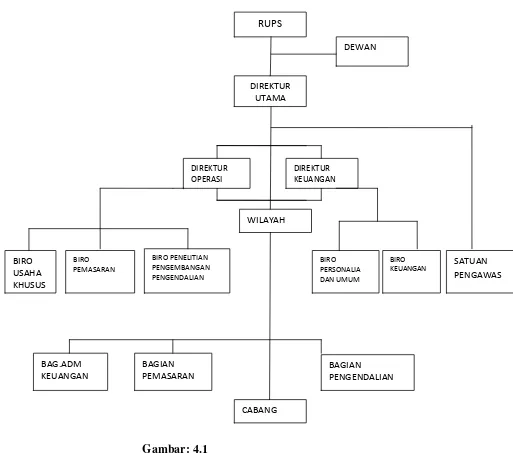

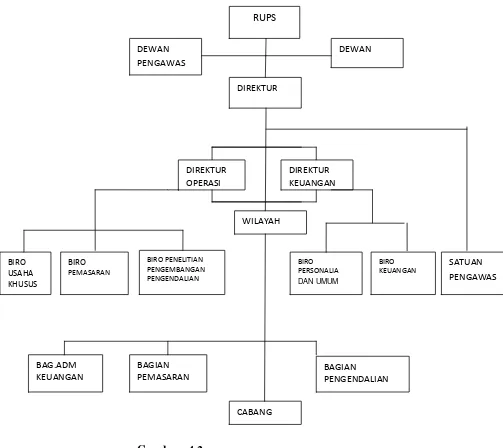

4.2 Struktur Organisasi

Bank Syariah dapat memiliki struktur yang sama dengan Bank Konvesional misalnya dalam hal komisaris dan direksi, tetapi unsur yang amat membedakan antara Bank Syariah dan Bank Konvesional keharusan adanya Dewan Pengawas Syariah (DPS) yang berfungsi mengawasi operasional bank dan produk-produknya agar sesuai dengan garis-garis syariah.

4.3Data Hasil Penelitian

Objek Penelitian ini adalah dua jenis perbankan yang ada di Indonesia yaitu perbankan konvensional dan perbankan syariah. Perbankan Konvensional pada penelitian ini diwakilkan oleh Bank Mandiri dan untuk Perbankan Syariah diwakilkan oleh Bank Syariah Mandiri.

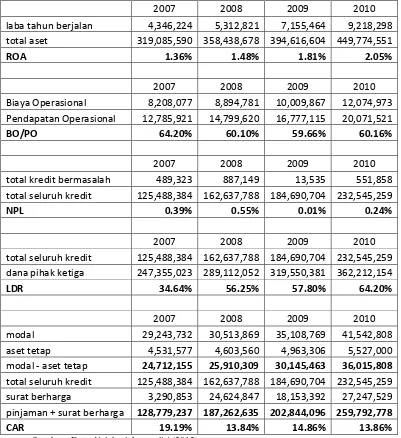

Tabel 4.1

Data Keuangan BANK MANDIRI

(dalam jutaan rupiah)

2007 2008 2009 2010

laba tahun berjalan 4,346,224 5,312,821 7,155,464 9,218,298 total aset 319,085,590 358,438,678 394,616,604 449,774,551

ROA 1.36% 1.48% 1.81% 2.05%

2007 2008 2009 2010

Biaya Operasional 8,208,077 8,894,781 10,009,867 12,074,973 Pendapatan Operasional 12,785,921 14,799,620 16,777,115 20,071,521

BO/PO 64.20% 60.10% 59.66% 60.16%

2007 2008 2009 2010

total kredit bermasalah 489,323 887,149 13,535 551,858 total seluruh kredit 125,488,384 162,637,788 184,690,704 232,545,259

NPL 0.39% 0.55% 0.01% 0.24%

2007 2008 2009 2010

total seluruh kredit 125,488,384 162,637,788 184,690,704 232,545,259 dana pihak ketiga 247,355,023 289,112,052 319,550,381 362,212,154

LDR 34.64% 56.25% 57.80% 64.20%

2007 2008 2009 2010

modal 29,243,732 30,513,869 35,108,769 41,542,808 aset tetap 4,531,577 4,603,560 4,963,306 5,527,000 modal - aset tetap 24,712,155 25,910,309 30,145,463 36,015,808 total seluruh kredit 125,488,384 162,637,788 184,690,704 232,545,259 surat berharga 3,290,853 24,624,847 18,153,392 27,247,529 pinjaman + surat berharga 128,779,237 187,262,635 202,844,096 259,792,778

CAR 19.19% 13.84% 14.86% 13.86%

Sumber : Data diolah oleh peneliti (2012)

Sumber : Data diolah oleh peneliti (2012)

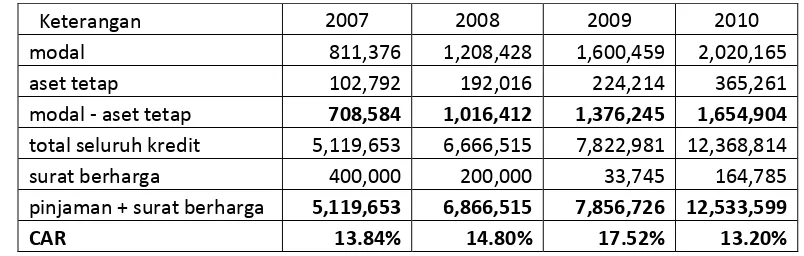

Data Keuangan BANK SYARIAH MANDIRI

(dalam jutaan rupiah)

2007 2008 2009 2010

laba tahun berjalan 115,415 196,415 426,149 579,679 total aset 12,885,390 17,065,937 22,036,534 32,481,873

ROA 0.90% 1.15% 1.93% 1.78%

2007 2008 2009 2010

Biaya Operasional 728,252 964,387 1,090,275 1,539,254 Pendapatan Operasional 1,197,273 1,736,389 2,071,022 2,768,071

BO/PO 60.83% 55.54% 52.64% 55.61%

2007 2008 2009 2010

total kredit bermasalah 204,407 83,444 90,375 65,086 total seluruh kredit 5,119,653 6,666,515 7,822,981 12,368,814

NPL 3.99% 1.25% 1.16% 0.53%

2007 2008 2009 2010

total seluruh kredit 5,119,653 6,666,515 7,822,981 12,368,814 dana pihak ketiga 4,187,588 5,283,260 6,276,294 8,394,986

LDR 122.26% 126.18% 124.64% 147.34%

2007 2008 2009 2010

modal 811,376 1,208,428 1,600,459 2,020,165

aset tetap 102,792 192,016 224,214 365,261

modal - aset tetap 708,584 1,016,412 1,376,245 1,654,904 total seluruh kredit 5,119,653 6,666,515 7,822,981 12,368,814 surat berharga 400,000 200,000 33,745 164,785 pinjaman + surat berharga 5,119,653 6,866,515 7,856,726 12,533,599

4.4Pembahasan Analisis Rasio Keuangan

Analisis rasio keuangan yang dilakukan terhadap 2 Bank milik pemerintah yaitu Bank Mandiri dan Bank Syariah Mandiri bertujuan untuk mengetahui perkembangan kinerja keuangan dari masing-masing Bank

4.4.1 Analisis Rasio Keuangan pada Bank Mandiri

a. Capital Adequacy Ratio (CAR)

Tabel 4.3

Capital Adequacy Ratio (CAR)

Periode 2007 - 2010

Keterangan 2007 2008 2009 2010

modal 29,243,732 30,513,869 35,108,769 41,542,808 aset tetap 4,531,577 4,603,560 4,963,306 5,527,000 modal - aset tetap 24,712,155 25,910,309 30,145,463 36,015,808 total seluruh kredit 125,488,384 162,637,788 184,690,704 232,545,259 surat berharga 3,290,853 24,624,847 18,153,392 27,247,529 pinjaman + surat berharga 128,779,237 187,262,635 202,844,096 259,792,778

CAR 19.19% 13.84% 14.86% 13.86%

Sumber : Data diolah oleh peneliti (2012)

- Capital Adequacy Ratio (CAR)

CAR kembali menurun menjadi 13,86% hal ini menunjukkan bahwa setiap Rp. 1,- dari pembiayaan dan sekuritas dijamin oleh bank sebesar 0,1386, semakin tinggi nilai CAR maka solvabilitas semakin baik, CAR yang semakin tinggi mencerminkan bahwa pemodalannya semakin baik karena modal dapat digunakan untuk menjamin pemberian pembiayaan, oleh karena itu pada rasio ini yang mana pada tahun 2010 mengalami penurunan maka nilai CAR tergolong kurang baik walaupun di tahun sebelumnya Bank Mandiri mengalami penaikan sebesar 1,02 %. Nilai CAR dikatakan rendah apabila kurang dari nilai CAR yang ditentukan oleh bank Indonesia yakni sebesar 8% CAR yang rendah mencerminkan bahwa permodalan dalam bank kurang baik sehingga bank kurang mampu menutup kemungkinan terjadinya kegagalan dalam pembiayaan dan perdagangan sekuritas. b. Non Performance Loan (NPL)

Tabel 4.4

Non Performance Loan (NPL)

Periode 2007 - 2010

Keterangan 2007 2008 2009 2010

total kredit bermasalah 489,323 887,149 13,535 551,858 total seluruh kredit 125,488,384 162,637,788 184,690,704 232,545,259

NPL 0.39% 0.55% 0.01% 0.24%

Sumber : Data diolah oleh peneliti (2012)

NPL Bank Mandiri pada tahun 2007 adalah 0.39 % kemudian di tahun 2008 mengalami pemburukan dengan meningkatnya NPL menjadi 0.55 %. Di tahun 2009 NPL dapat diturunkan kembali di angka 0.01 %, namun di tahun 2010 NPL kembali meningkat sebanyak 0.23 % di angka 0.24 %. Hal ini berarti selama periode 2007 – 2010, NPL Bank Mandiri mengalami fluktuasi.

Rasio NPL menunjukkan bahwa kemampuan Bank dalam mengelola kredit bermasalah yang diberikan oleh Bank. Sehingga semakin tinggi rasio NPL maka akan semakin buruk kualitas kredit Bank, yang menyebabkan jumlah kredit bermasalah yang semakin besar.

c. Return on Asset (ROA)

Tabel 4.5

Return on Asset (ROA)

Periode 2007-2010

Keterangan 2007 2008 2009 2010

laba tahun berjalan 4,346,224 5,312,821 7,155,464 9,218,298 total aset 319,085,590 358,438,678 394,616,604 449,774,551

ROA 1.36% 1.48% 1.81% 2.05%

Sumber : Data diolah oleh peneliti (2012)

- Return on Asset (ROA)