No. Daftar FPEB : 313/UN40.7.D1/LT/2014

Analisis Perbandingan Abnormal Return dan Risiko Sebelum dan

Sesudah Merger dan Akuisisi

(Studi Pada Perusahaan Merger dan Akuisitor yang Terdaftar di BEI periode 2012)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen Universitas pendidikan Indonesia

Litaniar Qonakis Iskandar 1005395

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

ANALISIS PERBANDINGAN ABNORMAL RETURN DAN RISIKO SEBELUM DAN SESUDAH MERGER DAN AKUISISI

(STUDI PADA PERUSAHAAN MERGER DAN AKUISITOR YANG TERDAFTAR DI BEI PERIODE 2012)

Oleh

Litaniar Qonakis Iskandar

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar sarjana ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

©Litaniar Qonakis Iskandar 2015 Universitas Pendidikan Indonesia

Februari 2015

Hak cipta dilindungi undang-undang

LEMBAR PENGESAHAN SKRIPSI

ANALISIS PERBANDINGAN ABNORMAL RETURN DAN RISIKO SEBELUM DAN SESUDAH MERGER DAN AKUISISI

(STUDI PADA PERUSAHAAN MERGER DAN AKUISITOR YANG TERDAFTAR DI BEI PERIODE 2012)

LITANIAR QONAKIS ISKANDAR 1105395

Skripsi ini telah disetujui oleh :

Pembimbing

Budhi Pamungkas G, SE.,M.Sc NIP. 19820707 200912 1 005

Mengetahui, Ketua Program Studi

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Litaniar Qonakis Iskandar. 1105395. Analisis Perbandingan Abnormal Return dan Risiko Sebelum dan Sesudah Merger dan Akuisisi (Studi pada Perusahaan Merger dan Akuisitor yang Terdaftar di BEI periode 2012).

Merger dan akusisi merupakan langkah yang dilakukan perusahaan untuk mempertahankan eksistensinya dalam persaingan bisnis yang semakin kompetitif.. Penelitian ini bertujuan untuk memperoleh gambaran mengenai perbedaan abnormal return dan risiko investasi sebelum dan sesudah merger dan akuisisi.

Penelitian ini dilakukan dengan menggunakan periode pengamatan 10 hari sebelum dan 10 hari sesudah merger dan akuisisi. Metode penelitian yang digunakan dalam penelitian ini adalah deskriptif dan verifikatif, dimana pengujian hipotesis dilakukan dengan menggunakan uji beda paired sample t-test. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari BEI tahun 2012, meliputi tanggal pengumuman merger dan akuisisi, harga saham penutupan, IHSG, BI Rate selama periode pengamatan. Sampel yang digunakan berjumlah 20 perusahaan, yaitu 6 perusahaan akuisisi dan 14 perusahaan merger selama tahun 2012 dan terdaftar di BEI.

Hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan pada abnormal return sebelum dan sesudah merger dan akuisisi, begitu juga dengan risiko investasi yang menunjukkan tidak terdapat perbedaan sebelum dan sesudah merger atau akuisisi.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

Comparative Analysis Abnormal Return and Risk Before and After Merger and Acquisition (Study on Merger and Acquisittors Company Listed on the Stock Exchange period of 2012). Under the Guidance of Budhi Pamungkas Gautaman, SE. M. Sc.

Merger and acquisition one of decision that can be taken by the company to obtain company existence in business competition that become increasing. This research was to obtain a desciption on the differences of abnormal return and investment risk before and after mergers and acquisitions.

This research was using the 10-day before and 10 days after mergers and acquisitions observation period . The method used in this research is descriptive and verification, and the hypothesis test is done by using paired sample t-test. The data used in this research is secondary data obtained from the Stock Exchange in 2012, includes the date of the announcement of merger and acquisition,closing stock price,Composite Stock Price Index,BI rate during the observation period. The sample was 20 companies,which is 6 company acquisitions and 14 companies of mergers during in 2012 and listed on the Stock Exchange.

The results of this research indicate that there is no differences in abnormal returns before and after merger and acquisition, as well as investment risk showed that there are no difference before and after the merger or acquisition.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

DAFTAR ISI...i

DAFTAR TABEL...vi

DAFTAR GAMBAR...vii

DAFTAR LAMPIRAN...viii

BAB I PENDAHULUAN...1

1.1 Latar Belakang Masalah... 1

1.2 Identifikasi Masalah...7

1.3 Rumusan Masalah... 9

1.4 Tujuan Penelitian... 9

1.5 Manfaat Penelitian...9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS...11

2.1 Kajian Pustaka...11

2.1.1 Corporate Action...11

2.1.1.1 Bentuk Corporate Action...12

2.1.2 Investasi...26

2.1.2.1 Pengertian Investasi Portofolio...28

2.1.2.2 Manfaat Investasi...29

2.1.2.3 Alternatif Pilihan Investasi...30

2.1.2.4 Faktor yang Mempengaruhi Investasi...30

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.2.6 Keputusan Investasi...34

2.1.2.7 Hasil dan Risiko Investasi...36

2.1.2.8 Capital Asset Pricing Method (CAPM)...36

2.1.2.9 Return...39

2.1.2.9.1 Abnormal return...40

2.1.2.10 Risiko...41

2.1.2.10.1 Pengertian Risiko...41

2.1.2.10.2 Jenis-jenis Risiko...42

2.1.2.10.3 Sumber-Sumber Risiko Investasi...43

2.1.2.11 Teori Portofolio Modern...44

2.1.2.11.1 Kinerja Portofolio...46

2.1.2.11.2 Risiko Sistematis dan Tidak Sistematis...48

2.1.2.11.3 Risiko Pasar (Beta)...50

2.1.2.11.4 Hubungan Risiko dan Keuntungan (CAPM)....51

2.1.3 Signalling Theory...52

2.1.4 Pasar Modal...53

2.1.4.1 Pengertian Pasar Modal...54

2.1.4.2 Jenis dan Fungsi Pasar Modal...58

2.1.4.3 Fungsi Pasar Modal...61

2.1.4.4 Instrumen Pasar Modal...62

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.2 Penelitian Terdahulu...63

2.3 Kerangka Pemikiran...66

2.4 Paradigma Penelitian...69

2.5 Hipotesis...70

BAB III METODOLOGI PENELITIAN...71

3.1 Objek Penelitian...71

3.2 Metode dan Desain Penelitian...71

3.2.1 Metode Penelitian... 71

3.2.2 Desain Penelitian ... 72

3.3 Operasional Variabel ...73

3.4 Jenis, Sumber, dan Teknik Pengumpulan Data...74

3.5 Populasi dan Sampel...75

3.6 Rancangan Analisis Data dan Uji Hipotesis...77

3.6.1 Analisis Statistik Deskriptif...77

3.6.2 Uji Normalitas Data...77

3.6.3 Uji Hipotesis Statistik...78

3.6.3.1 Uji Paired Sample T-test...78

3.6.3.2 Uji Wiloxocon Rank Test...78

BAB IV TEMUAN DAN BAHASAN...79

4.1 Temuan Penelitian...79

4.1.1 Gambaran Umum Perusahaan ...79

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.2.1 Gambaran Abnormal Return Sebelum dan Sesudah

Akuisisi...88

4.1.2.2 Gambaran Abnormal Return Sebelum dan Sesudah Merger...98

4.1.2.3 Gambaran RisiskoSebelum dan Sesudah Akuisisi...118

4.1.2.3 Gambaran RisiskoSebelum dan Sesudah Merger...121

4.2 Analisis Statistik dan Uji Hipotesis...124

4.2.1 Statistik Deskriptif...124

4.2.2.1 StatistikDeskriptif Abnormal Return Perusahaan Akuisitor...124

4.2.2.2 StatistikDeskriptif Abnormal Return Perusahaan Merger...125

4.2.2.3 StatistikDeskriptif BetaPerusahaan Akuisitor...126

4.2.2.3 StatistikDeskriptif BetaPerusahaan Merger...127

4.2.2 Uji Normalitas...127

4.2.2.1 Uji Normalitas Abnormal Retunr Perusahaan Akuisitor..128

4.2.2.1 Uji Normalitas Abnormal Return Perusahaan Merger...129

4.2.2.1 Uji Normalitas Beta Perusahaan Akuisitor...131

4.2.2.1 Uji Normalitas Beta Perusahaan Merger...132

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.2.3 Uji Hipotesis Pertama...133

4.2.3 Uji Hipotesis Kedua...134

4.2.3 Uji Hipotesis Ketiga...135

4.2.3.1 Uji Hipotesis Keempat ...136.

4.3 Pembahasan...137

4.3.1 Analisis Abnormal Return Perusahaan Akuisitor...137

4.3.2 Analisis Abnormal Return Perusahaan Merger...139

4.3.3 Analisis BetaPerusahaan Akuisitor...141

4.3.4 Analisis BetaPerusahaan Merger...141

4.3.5 Menentukan Pilihan Investasi...142

4.3.5.1 Menentukan Pilihan Investasi Berdasarkan Abnormal Return dan Risiko dari Adanya Akuisisi...142

4.3.5.1 Menentukan Pilihan Investasi Berdasarkan Abnormal Return dan Risiko dari Adanya Merger...143

BAB V KESIMPULAN DAN SARAN...144

5.1 Kesimpulan...144

5.2 Saran ... ...145

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB

I

PENDAHULUAN1.1 Latar Belakang Masalah

Perkembangan jaman yang semakin pesat mendorong pemilik/manajemen perusahaan untuk mengembangkan usahanya dengan strategi bisnis baik jangka pendek maupun jangka panjang. Salah satu caranya adalah dengan penggabungan beberapa usaha. Masalah penggabungan usaha selalu menarik perhatian karena banyak aspek dan kepentingan yang terkait. Dengan penggabungan beberapa usaha, diharapkan perusahaan-perusahaan itu dapat meningkatkan pangsa pasar, diversifikasi usaha, atau meningkatkan integrasi vertikal dari aktivitas operasional yang ada dan sebagainya.

Penggabungan beberapa usaha juga dianggap sebagai wacana untuk mencapai tujuan dan kepentingan usaha yang memberikan pertumbuhan yang relatif cepat atau memenangkan pangsa pasar baru sehingga lebih menarik di bandingkan pengembangan usaha secara normal.

Pengembangan perusahaan terus dilakukan oleh manajer perusahaan dalam rangka menghadapi persaingan dan kelangsungan usahanya. Pengembangan usaha ini dapat dilakukan melalui restrukturisasi perusahaan. “Terdapat beberapa bentuk restrukturisasi perusahaan, yaitu dengan melakukan merger, akuisisi, konsolidasi, divestasi, going private, leveraged buyout (LBO), dan spin-off. Terdapat dua perspektif utama mengapa perusahaan melakukan restrukturisasi, yaitu untuk memaksimalkan nilai pasar yang dimiliki oleh pemegang saham yang ada dan kesejahteraan manajemen” (Foster,1986 Hlm. 461 dalam Anisa Meta, 2009)

Dari beberapa bentuk restrukturisasi di Indonesia mergerdan akuisisi yang paling banyak dipilih. Oleh perusahaan penggabungan usaha dapat dilakukan dengan berbagai cara yang didasarkan pada pertimbangan hukum, perpajakan, atau alasan lainnya. Di Indonesia

didorong oleh semakin besarnya pasar modal, transaksi merger dan akuisisi semakin banyak

dilakukan. Di Indonesia praktek merger dan akuisisi umumnya dilakukan oleh satu grup

(Internal Acquition) khusus pada perusahaan yang Go Public. Merger dan akuisisi ini telah

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

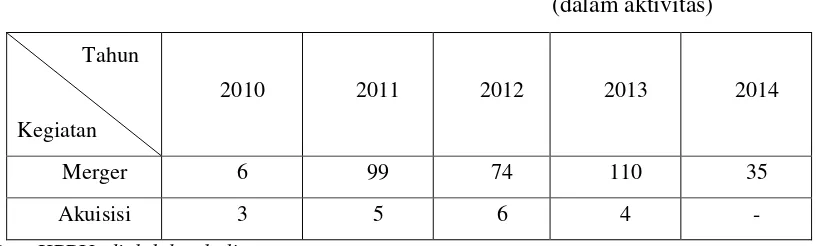

Tabel 1.1

Data Aktivitas Merger dan Akuisisi dari Tahun 2010-2014 (dalam aktivitas)

Secara kuantitas, aktivitas merger atau akuisisi mengalami kenaikan yang cukup signifikan seiring dengan semakin populernya istilah merger atau akuisisi itu sendiri dikalangan pelaku usaha. Merger atau akuisisi merupakan suatu langkah restrukturisasi perusahaan yang dipercaya mampu mendatangkan keuntungan dalam waktu yang relatif singkat. Namun, dilihat dari sisi persaingan, merger/akuisisi merupakan aktivitas yang perlu mendapat perhatian khusus karena berpotensi mengurangi tingkat persaingan di pasar. “Dengan mempertimbangkan kekhawatiran adanya praktik monopoli dan atau persaingan usaha tidak sehat yang diakibatkan oleh aktivitas merger atau akuisisi, pada tahun 2009 Komisi Pengawas Persaingan Usaha (KPPU) mengeluarkan Peraturan Nomor 1 Tahun 2009 tentang Pra-Notifikasi Penggabungan, Peleburan, dan Pengambilalihan” (Pemkom 1/2009).

Walaupun perbandingan perusahaan akuisitor lebih sedikit daripada merger karena prosesnya yang memakan waktu cukup lama, tetapi perusahaan yang melakukan akuisisi cukup marak dilakukan. “Perusahaan yang tertarik untuk melakukan merger dan akuisisi sebagai strategi pertumbuhan dikarenakan biaya dalam usaha penggabungan ini lebih rendah jika dibandingkan dengan usaha penggabungan lainnya. Selain itu strategi merger perusahaan tidak perlu memulai awal bisnis yang baru karena bisnis share perusahaan telah terbentuk sebelumnya, sehingga tujuan perusahaan akan dapat dengan cepat terwujud. Keputusan merger dan akuisisi juga membawa dampak positif dan negatif”. (http://www.kppu.go.id/id/2014/02/merger-akuisisi-perusahaan-tren-indonesia/).

“Dampak positif yang mendorong perusahaan yang melakukan merger adalah untuk menciptakan suatu sinergi, yaitu nilai keseluruhan perusahaan setelah merger yang lebih besar daripada penjumlahan nilai masing-masing perusahaan sebelum merger. Selain itu

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

keuntungan lebih banyak diberikan melalui merger kepada perusahaan antara lain peningkatan kemampuan dalam pemasaran, riset, skill, manajerial, transfer teknologi, finansial dan efesiensi berupa penurunan biaya produksi. Sedangkan dampak negatif yang timbul akibat keputusan merger biasanya diikuti dengan benturan budaya yang tidak dapat dielakan sehingga perusahaan hasil merger akan mengalami penurunan dalam jangka pendek” (Hitt, 2002).

Keputusan akuisisi dilakukan oleh perusahaan dengan tujuan untuk dapat memperluas usahanya. Akuisisi biasanya dilakukan oleh perusahaan yang mempunyai modal yang besar, karena untuk melakukan akuisisi pun dibutuhkan biaya yang tidak sedikit dibandingkan dengan jenis penggabungan usaha lainnya. “Akuisisi sendiri diartikan sebagai perbuatan hukum yang dilakukan oleh badan hukum atau orang perseorangan untuk mengambil alih baik seluruh atau sebagian besar saham perusahaan yang dapat mengakibatkan beralihnya pengendalian terhadap perusahaan tersebut. Dimana perusahaan itu sendiri masih tetap ada “ (Suad Husnan, 2002).

“Merger dan akuisisi menjadi tren bisnis ditahun 1990-an di Amerika Serikat yang di mulai di tahun 1992. Sejak tahun 1992 perusahaan yang melakukan merger dan akuisisi terus meningkat, bahkan jika dibandingkan antara tahun 1996 dan 1995 peningkatan merger dan akuisisi meningkat hingga 67%” (Sotensen,2000). Demikian pula “di Indonesia dengan adanya peraturan perundang-undangan yang mempermudah masuknya investor asing, merger dan akuisisi, maka pelaksanaan merger dan akuisisi meningkat” (Saiful,2003).

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

(perusahaan yang mengambilalih) dan anak perusahaan (perusahaan yang diambil alih)” (Lani Dharmasetya dan Vonny Sulaimin,2009 Hlm. 11 dalam Anisa Meta, 2009).

Aktivitas merger bukan hanya dapat dilakukan pada saat kondisi perusahaan memburuk tetapi juga dapat dilakukan pada saat kondisi perusahaan sedang baik. Sehingga keputusan merger disini diharapkan dapat memberikan pengaruh besar dalam memperbaiki kondisi perusahaan, peningkatan kinerja, khususnya peningkatan kondisi dan posisi keuangan. Perusahaan melakukan merger dan akuisisi dengan alasan untuk dapat meningkatkan pertumbuhan usaha, kinerja perusahaan, dan memperoleh nilai tambah.

Strategi perusahaan yang dapat memberikan dampak bagi perkembangan perusahaan dapat mempengaruhi keputusan investor dalam menanamkan sahamnya pada suatu perusahaan. Hal ini berkaitan dengan tingkat keuntungan yang dapat diperoleh investor apabila menanamkan saham pada suatu perusahaan, berupa return serta risiko dari berinvestasi akibat dari tindakan merger dan akuisisi, karena hal tersebut peneliti ingin melihat perubahan return (abnormal return) yang ditimbulkan akibat dari tindakan mergerdan akuisisi begitu pula dengan risiko (beta) yang ditimbulkan, sebab hal tersebut berpengaruh pada kesejahteraan para investor. Reaksi yang timbul di pasar modal terhadap keputusan merger dan akuisisi ini dapat ditangkap positif dan negatif oleh para investor.

Bunga Rampai, (2002) dalam Sri Dwi A Ambarwati, (2010 Hlm. 285). “Pengumuman merger dan akuisisi adalah informasi yang penting bagi suatu industri, artinya informasi tersebut tidak hanya berpengaruh bagi perusahaan baru dalam aktivitas merger serta perusahaan pengakuisisi (akuisitor) dan perusahaan yang diakuisisi (target) tetapi juga bagi perusahaan lain dalam industri yang sama dengan akuisitor dan perusahaan target. Dalam penelitian ini dipilih perusahaan baru pada aktivitas merger dan perusahaan induk (akuisitor) pada aktivitas akuisisi”.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Sinyal positif ini menginterpretasikan bahwa perusahaan akan memberikan prospek yang baik bagi para investor.

Adanya aktivitas merger dan akuisisi yang diharapkan dapat meningkatkan perkembangan perusahaan, memberikan sinyal bagi investor untuk menanamkan sahamnya pada perusahaan tersebut dengan harapan investor dapat memperoleh keuntungan yang diinginkan. Alasan utama orang berinvestasi adalah untuk memperoleh keuntungan. Dalam konteks manajemen investasi, tingkat keuntungan investasi disebut sebagai return. Return yang diharapkan investor dalam investasi yang dilakukannya merupakan kompensasi atas biaya kesempatan (opportunity cost) dan risiko penurunan daya beli akibat adanya pengaruh inflasi. Keuntungan yang diperoleh investor dalam menanamkan saham dapat diukur dengan menggunakan Abnormal Return.

Menurut Halil Kiymaz dan H. Kent Baker (2008) “Abnormal Return yang diperoleh investor merupakan kompensasi atas waktu dan risiko yang terkait dengan investasi yang dilakukan”. Dengan demikian hal ini menimbulkan pernyataan bahwa tidak semua pihak memperoleh keuntungan dari kegiatan mergerdan akuisisi. Halil Kiymaz dan H. Kent Baker (2008) juga menyatakan bahwa “terdapat pengaruh antara keterkaitan industria dan abnormal return”. Untuk mengukur reaksi pasar digunakan abnormal return. Abnormal return adalah Selisih antara tingkat keuntungan yang sebenarnya dengan tingkat keuntungan yang diharapkan. Adanya selisih antara return sesungguhnya dengan return yang diharapkan disebut abnormal return. Reaksi pasar merupakan faktor yang dapat mempengaruhi terjadinya abnormal return dan ditunjukan dengan adanya perubahan harga atas sekuritas perusahaan. Abnormal return dapat dipicu dengan adanya kejadian atau peristiwa tertentu, salah satunya adalah pengumuman merger dan akuisisi. Pengumuman merger dan akuisisi bisa dijadikan informasi bagi para investor untuk melakukan keputusan investasinya. Maka adanya pengumuman merger dan akuisisi yang dilakukan perusahaan dapat menyebabkan beberapa pelaku pasar dapat menikmati return. Abnormal Return dapat digunakan untuk menguji kandungan informasi dari suatu pengumuman” (Hartono, dalam Aritonang S H, dkk, 2009).

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

lebih tinggi, tentunya keuntungan yang diperoleh harus lebih tinggi. Inilah yang disebut dengan investasi yang efisien.

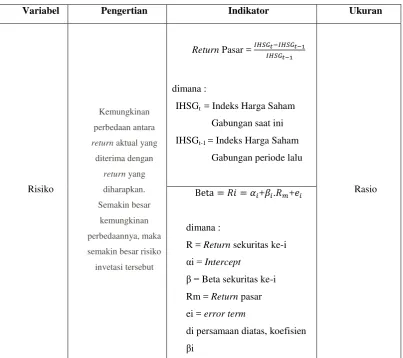

Disamping memperhitungkan return, investor juga perlu memperhitungkan tingkat risiko suatu investasi sebagai dasar pertimbangan investasi. Menurut Tendelilin (2001) “ risiko merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan”. Semakin besar kemungkinan perbedaannya, maka semakin besar risiko invetasi tersebut. “Risiko yang diukur dengan beta merupakan kepekaan tingkat keuntungan terhadap perubahan-perubahan pasar” (Husnan, 1985 dalam Ira Wisyastuti 2010)

Beberapa studi telah meneliti mengenai tingkat return yang diperoleh investor setelah merger dan akuisisi. Beberapa penelitian mengatakan bahwa terjadi peningkatan return yang diperoleh investor sebelum dan sesudah merger dan akuisisi. Akan tetapi ada pula penelitian yang menyatakan bahwa terjadi penurunan return yang diperoleh investor sebelum dan sesudah mergerdan akuisisi. Risiko mungkin saja menjadi faktor yang dapat mempengaruhi penurunan return yang diperoleh pemegang saham. Menurut Ayu Apriyeni Berdasarkan pengujian jurnalnya diperoleh hasil yaitu terdapat perbedaan abnormal return sebelum, saat, dan sesudah pengumuman merger dan akuisisi, dengan kata lain pengumuman merger dan akuisisi berpengaruh terhadap abnormal return saham. “Varians maupun standar deviasi, merupakan ukuran besarnya penyebaran distribusi probabilitas, yang menunjukkan seberapa besar penyebaran variabel random diantara rata-ratanya semakin besar penyebarannya, semakin besar varians atau standar investasi tersebut” (Tendelilin, 2007).

Pada penjelasan tersebut dimana di Indonesia saat ini telah banyak perusahaan yang melakukan aktivitas merger dan akuisisi, serta adanya penelitian sebelumnya mengenai aktivitas merger dan akuisisi. Yang membedakan penulis dengan penelitian sebelumnya dalam penelitian ini ingin mengetahui apakah terdapat perbedaan abnormal return dan risiko investasi sebelum dan sesudah mergerdan akuisisi yang dihadapi oleh investor yang melakukan keputusan investasi pada perusahaan merger atau akuisisi, dengan penelitian pada periode yang lebih terkini yakni tahun 2012, selain itu dikarenakan pada tahun 2012 tercatat aktivitas merger dan akuisisi dengan rata-rata terbanyak diantara tahun 2010-2014.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

jendela dipilih 20 hari karena diharapkan pergerakan harga saham peristiwa yang terjadi tidak dipengaruhi peristiwa lain, sehingga dapat menghindari terjadinya bias.

Berdasarkan uraian dan data di atas, ternyata ditemukan perbedaan antara hasil penelitian satu dengan yang lainnya. Untuk itu, penulis tertarik untuk mengadakan penelitian dengan judul “ANALISIS PERBANDINGAN ABNORMAL RETURN DAN RISIKO SEBELUM DAN SESUDAH MERGER DAN AKUISISI ( Studi Pada Perusahaan Merger dan Akuisitor yang Terdaftar di Bursa Efek Indonesia Periode 2012)”.

1.2 Identifikasi Masalah

“Merger adalah penggabungan dua perusahaan atau lebih, dan kemudian tinggal nama salah satu perusahaan yang bergabung” (Suad Husnan dan Enni Pudjiastuti, 2006 Hlm. 395). Merger menurut Lawrence J Gitman dalam Dijkgraaf (2012) yaitu, “The combination of two or more firm, in which the resulting firm maintains the identity of one of the firms, usually the larger”. Artinya, Kombinasi dari dua atau lebih perusahaan, di mana perusahaan yang dihasilkan mempertahankan identitas dari salah satu perusahaan, biasanya perusahaan yang paling besar.

Moin 2007, menyatakan “akuisisi adalah pengambilalihan kepemilikan atau pengendalian (control) atas aset atau saham suatu perusahaan oleh perusahaan lainnya, namun perusahaan pengambilalih dan yang diambil alih masih ada sebagian badan hukum yang terpisah”. Strategi perusahaan yang dapat memberikan dampak bagi perkembangan perusahaan dapat mempengaruhi keputusan investor dalam menanamkan sahamnya pada suatu perusahaan. Hal ini berkaitan dengan tingkat keuntungan yang dapat diperoleh investor apabila menanamkan saham pada suatu perusahaan. Adanya aktivitas merger dan akuisisi yang diharapkan dapat meningkatkan perkembangan perusahaan, memberikan sinyal bagi investor untuk menanamkan sahamnya pada perusahaan tersebut dengan harapan investor dapat memperoleh keuntungan yang diinginkan. Keuntungan yang diperoleh investor dalam menanamkan saham dapat diukur dengan menggunakan abnormal return, secara keseluruhan abnormal return bagi pengakuisisi adalah negatif.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diperoleh dalam satu investasi, investor juga perlu mempertimbangkan risiko yang mungkin dihadapi dari investasi yang dilakukannya. Risiko merupakan kemungkinan perbedaan antara return yang diharapkan. Semakin besar kemungkinan perbedaannya, berarti semakin besar risiko investasi tersebut. Beberapa studi telah banyak yang meneliti mengenai tingkat abnormal return yang diperoleh investor setelah merger dan akuisisi. Beberapa penelitian mengatakan bahwa terjadi peningkatan abnormal return yang diperoleh investor sebelum dan sesudah merger dan akuisisi.

Akan tetapi ada pula penelitian yang menyatakan bahwa terjadi penurunan abnormal return yang diperoleh investor sebelum dan sesudah merger dan akuisisi yang dihadapi investor yang melakukan keputusan investasi pada perusahaan merger dan akuisitor. Oleh karena itu penulis tertarik untuk kembali mengangkat topik ini sebagai bahan penelitian. 1.3 Rumusan Masalah

Berdasarkan uraian diatas, maka penulis merumuskan masalah penelitian ini sebagai berikut:

1. Bagaimana gambaran abnormal return sebelum dan sesudah merger ? 2. Bagaimana gambaran abnormal return sebelum dan sesudah akuisisi ? 3. Bagaimana gambaran risiko sebelum dan sesudah merger?

4. Bagaimana gambaran risiko sebelum dan sesudah akuisisi ?

5. Bagaimana perbedaan abnormal return sebelum dan sesudah merger ? 6. Bagaimana perbedaan abnormal return sebelum dan sesudah akuisisi? 7. Bagaimana perbedaan risiko sebelum dan sesudah merger ?

8. Bagaimana perbedaan risiko sebelum dan sesudah akuisisi ?

9. Bagaimana investor menentukan pilihan investasi berdasarkan abnormal return dan risiko dari adanya merger dan akuisisi ?

1.4 Tujuan Penelitian

Sesuai dengan rumusan masalah diatas, maka tujuan dari penelitian ini adalah sebagai berikut:

1. Mengetahui gambaran abnormal return sebelum dan sesudah merger

2. Mengetahui gambaran abnormal return sebelum dan sesudah akuisisi 3. Mengetahui gambaran risiko sebelum dan sesudah merger

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

5. Mengetahui perbedaan abnormal return sebelum dan sesudah merger 6. Mengetahui perbedaan abnormal return sebelum dan sesudah akuisisi 7. Mengetahui perbedaan risiko sebelum dan sesudah merger

8. Mengetahui perbedaan risiko sebelum dan sesudah akuisisi

9. Mengetahui investor menentukan pilihan investasi berdasarkan abnormal return dan risiko dari adanya merger dan akuisisi

1.5 Manfaat Penelitian

Dari hasil penelitian ini, penulis mengharapkan kegunaan dan manfaat, di antaranya adalah:

1. Bagi Investor

a. Untuk memberikan sumbangan pemikiran bagi investor dalam melakukan penilaian investasi pada perusahaan yang melakukan aktivitas merger dan akuisisi. b. Memberikan informasi kepada investor mengenai perbedaan return dan risiko yang mungkin diterima investor dalam melakukan investasi pada perusahaan yang melakukan merger dan akuisisi.

2. Bagi Emiten

Untuk memberikan sumbangan pemikiran, kontribusi, dan informasi bagi emiten dalam mengambil kebijakan merger dan akuisisi.

3. Bagi Akademisi dan Peneliti

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Menurut Jogiyanto (2003), “yang menyatakan bahwa objek penelitian adalah suatu entitas yang akan diteliti. Objeknya sendiri dapat berupa perusahaan, manusia dan lainya”.

Penelitian ini menganalisis secara empiris tentang pengukuran perbandingan abnormal return dan risikosebelum dan sesudah merger dan akuisisi. Oleh karena itu, perlu dilakukan pengujian atas hipotesis-hipotesis yang telah diajukan. Sesuai dengan kebutuhan dan tujuan penelitian ini, maka yang menjadi objek dalam penelitian ini adalah Abnormal Return dan risiko.

Subjek dari penelitian ini adalah perusahaan induk yang melakukan mergerdan akuisisi di BEI pada tahun 2012.

3.2 Metode dan Desain Penelitian 3.2.1 Metode Penelitian

Menurut Sugiyono (2012, Hlm. 2) “metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Dalam penelitian ini metode yang digunakan adalah metode statistik deskriptif dan verifikatif. Metode deskriptif digunakan untuk mengetahui nilai abnormal returndan risiko. Sedangkan analisis verifikatif digunakan untuk mengetahui hubungan antar variabel melalui suatu pengujian hipotesis penelitian dengan menggunakan perhitungan statistik.

Selain itu metode yang digunakan adalah metodologi studi peristiwa (event study). Studi peristiwa merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman. Peristiwa yang diuji dalam penelitian ini adalah peristiwa merger dan akuisisi yang dilakukan perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

diharapkan pergerakan harga saham tidak terpengaruh oleh peristiwa lain. Selain itu, menurut Mc Williams dan Siegel (dalam Nike A, 2013), “jarak event window yang terlalu panjang akan menimbulkan dua permasalahan. Pertama, akan mengurangi kekuatan uji statistik dan mengakibatkan kesalahan dalam menarik kesimpulan tentang signifikansi event. Kedua, semakin panjang periode akan semakin sulit mengisolir event window dari efek pengganggu (confounding effect)”.

3.2.2 Desain Penelitian

Menurut Malhotra (2005) desain penelitian didefinisikan sebagai berikut “Suatu kerangka kerja atau cetak biru (blueprint) yang merinci secara detail prosedur yang diperlukan untuk memperoleh informasi guna menjawab masalah riset dan menyediakan informasi yang dibutuhkan bagi pengambilan keputusan. Dalam tahap ini, periset akan

mengembangkan desain riset yang cocok untuk menjawab permasalahan riset.”

Dalam suatu desain riset, Malhotra (2005, Hlm. 29) membagi desain riset menjadi tiga macam, yaitu :

1. Riset eksploratori

Riset eksploratori adalah desain riset yang memiliki tujuan utama untuk memperoleh pandangan yang mendalam dan menyeluruh mengenai masalah yang sebenarnya. 2. Riset deskriptif

Riset deskriptif adalah desain riset yang tujuan utamanya menggambarkan sesuatu. 3. Riset kausal

Riset kausal adalah desain riset yang memiliki tujuan utama membuktikan hubungan sebab akibat atau hubungan mempengaruhi dan dipengaruhi dari variabel-variabel yang diteliti.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.3 Operasional Variabel

Menurut Sugiyono (2009) “variabel penelitian adalah suatu atribut atau sifat dari orang ataupun objek yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya”. Definisi variabel dipergunakan untuk menghindari perbedaan penafsiran serta kekeliruan yang mungkin terjadi terhadap istilah-istilah yang dipergunakan. Pengujian hipotesis dilakukan menurut metode penelitian dan analisis yang dirancang sesuai dengan variabel-variabel yang diteliti agar mendapatkan hasil yang akurat. Pada dasarnya variabel dalam penelitian ini adalah kinerja saham. Secara spesifik, kinerja sahamdisini difokuskan terhadap kinerja saham abnormal return dan risiko perusahaan baru yang melakukan merger dan perusahaan induk (akuisitor) yang melakukan akuisisi. Kinerja saham perusahaan diukur dengan indikator yaitu:

Tabel 3.1 Operasional Variabel

Variabel Pengertian Indikator Ukuran

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu merupakan Beta sekuritas ke-i

Rit = return saham perusahaan

i pada periode t;

3.4Jenis, Sumber dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder dari perusahaan baru pada aktivitas merger dan perusahaan induk (akuisitor) pada perusahaan akuisisi dan perusahaan tersebut harus terdaftar di Bursa Efek Indonesia tahun 2012. Data tersebut diantaranya:

1. Tanggal pengumuman merger dan akuisisi.

2. Harga saham penutup tahunan perusahaan yang melakukan merger dan akuisisi dalam periode pengamatan, yaitu 10 hari sebelum dan 10 hari setelah pengumuman mergerdan akuisisi.

3. Indeks Harga Saham Gabungan (IHSG) harian.

4. BI Rate selama periode pengamatan, yaitu 10 hari sebelum pengumuman, dan 10 hari setelah pengumuman akuisisi.

Data yang digunakan dalam penelitian ini bersifat time series, data yang diamati dalam periode tertentu terhadap objek penelitian. Data ini sendiri diperoleh dari KPPU, Indonesian Capital Market Directory (ICMD), IDX statistik, pojok bursa, Saham OK.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas atas karakteristik tertentu yang ditetapkan oleh peniliti untuk dipelajari dan kemudian ditarik kesimpulan” (Sugiyono, 2012). Dalam penelitian ini yang menjadi populasi adalah perusahaan go public yang terdaftar di BEI yang pernah melakukan merger dan akuisisi, dan perusahaan tersebut mengumumkan aktivitasnya tersebut pada periode 2012. Jumlah populasi dalam penelitian ini adalah sebanyak 342 perusahaan.

Menurut Sugiyono (2012, Hlm. 116), “sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi tersebut. Sedangkan metode pengambilan sampel dalam penelitian ini menggunakan metode purposive sample, yaitu populasi yang akan dijadikan sampel sesuai dengan kriteria yang dikehendaki”. Adapun kriteria sampel tersebut adalah:

1. Perusahaan melakukan mergerdan akuisisi pada periode 2012, dan tanggal pengumumannya diketahui.

2. Memiliki kelengkapan data yang mendukung untuk menghitung abnormal return dan beta saham selama periode penelitian.

3. Tidak melakukan aksi korporasi selama periode pengamatan.

Berdasarkan kriteria diatas, maka perusahaan yang memenuhi persyaratan untuk menjadi sampel dalam penelitian ini adalah sebanyak 20 perusahaan, yaitu 6 perusahaan akuisisi dan 14 perusahaan merger. Berikut adalah daftar perusahaan yang menjadi sampel penelitian:

Tabel 3.2

Daftar Sampel Perusahaan Induk Akuisisi

No Tanggal Pengumuman

Akuisisi Perusahaan Induk (Akuisitor)

1 20-Februari-2012 PT Solusi Tunas Pratama Tbk

2 30-Mei-2012 PT Kalbe Farma Tbk

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4 17-Oktober-2012 PT Bank Pembangunan Daerah Jawa

Barat dan Banten Tbk

5 14-November-2012 PT Semen Gresik (Persero) Tbk

6 25-November-2012 PT Agung Podomoro Land Tbk

Sumber: KPPU, idx, diolah

Tabel 3.3

Daftar Sampel Perusahaan Baru Merger

No Tanggal

Pengumuman Merger Perusahaan Baru

1 10 Januari 2012 PT Bhakti Capital Indonesia Tbk

2 16 Januari 2012 PT Indika Energy Infrastructure

3 17 Januari 2012 PT Tower Bersama

4 26 Januari 2012 EMP Internasional (BVI) Ltd

5 14 Maret 2012 SK Telecom, Co. Id.

6 19 Maret 2012 PT Mitrabahtera Segara Sejati Tbk.

7 8 Juni 2012 PT Summarecon Property

Development

8 22 Juni 2012 PT Multipolar Technology

9 5 Juli 2012 PT Tuah Turangga Agung

10 19 September 2012 PT Tunas Ridean Tbk

11 11 Oktober 2012 Nippon Steel

12 9 November 2012 PT Sugih Energy Tbk

13 5 Desember 2012 Vale International Holdings GMBH

14 11 Desember 2012 PT Cowell Development Tbk

Sumber: KPPU, idx, diolah

3.6 Rancangan Analisis Data dan Uji Hipotesis

Analisis data dilakukan dengan menghitung rata-rata abnormal return dan beta saham selama 10 hari sebelum dan 10 hari sesudah mergerdan akuisisi.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Gambar 3.4 Periode Peristiwa Sedangkan analisis staistik dilakukan dengan cara sebagai berikut: 3.6.1 Analisis statistik deskriptif

Staistik deskriptif digunakan karena dapat memberikan gambaran suatu data yang dilihat dari rata-rata (mean), standar deviasi, dan varian. Dalam penelitian ini dapat melihat gambaran atau deskripsi dari abnormal return dan beta saham.

3.6.2 Uji normalitas data

Asumsi normalitas data merupakan persyaratan dari kebanyakan prosedur statistika. Asumsi normalitas digunakan untuk menguji apakah data berdistribusi normal atau tidak. Uji normalitas paling banyak dilakukan pada uji statistik parametrik, karena syarat uji statistik parametrik data harus terdistribusi normal. Ada beberapa cara untuk mengeksplorasi asumsi normalitas data, salah satunya adalah uji normalitas PP Plot yang terdapat dalam prosedur SPSS Explore dan Excel Ms.

3.6.3 Uji hipotesis statistik 3.6.3.1Uji Paired SampleT-test

Paired sample t-test atau lebih dikenal pre post design adalah analisis dengan melibatkan dua pengukuran pada subyek yang sama terhadap suatu pengaruh atau perlakuan tertentu. Menurut Gozali, (2006 dalam Listi Nadia Nilam, 2010), “Paired sample t-test merupakan uji parametrik yang digunakan untuk menguji hipotesis sama atau tidak berbeda (Ho) diantara 2 variabel. Data berasal dari pengukuran 2 periode pengamatan yang berbeda yang diambil dari subjek penelitian yang sama. Paired sample t-test merupakan alat uji statistik parametrik yaitu data sampel yang diteliti harus terdistribusi normal”.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Adapun kriteria pengambilan keputusan denagn menggunakan uji-t dua sisi berdasarkan perbandingan nilai probabilitas dan alpha (0.05), adalah sebagai berikut:

Ho ditolak jika (p <α)

Ho diterima jika (p >α)

3.6.3.2Uji Wilxocon Rank Test

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka didapat kesimpulan sebagai berikut:

1. Rata-rata abnormal return 10 hari sebelum dan 10 hari sesudah akuisisi yang dihitung dengan menggunakan market adjusted model dari 6 perusahaan yang dijadikan sampel penelitian memiliki nilai negatif dan positif. Secara kesuluruhan, rata-rata abnormal return sesudah akuisisi mengalami penurunan yaitu dari 2,50000 menjadi -2,00000. Dimana sebanyak 3 perusahaan mengalami penurunan rata-rata abnormal return sesudah akuisisi, 1 perusahaan mengalami rata-rata abnormal return yang sama pada rata-rata abnormal return sesudah merger, dan 2 perusahaan lainnya mengalami kenaikan rata-rata abnormal return sesudah akuisisi.

2. Rata-rata abnormal return 10 hari sebelum dan 10 hari sesudah merger yang dihitung dengan menggunakan market adjusted model dari 14 perusahaan yang dijadikan sampel penelitian memiliki nilai negatif dan positif. Secara kesuluruhan, rata-rata abnormal return sesudah merger mengalami penurunan pada tiap berusahaan namun mengalami kenaikan pada rata-rata abnormal return keseluruhan yaitu dari 1,8168 menjadi 5,5714. Dimana sebanyak 7 perusahaan mengalami penurunan rata-rata abnormal return sesudah merger, dan 7 perusahaan lainnya mengalami kenaikan rata-rata abnormal return sesudah merger.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

demikian beta saham sesudah akuisisi mengalami penurunan rata-rata risiko sesudah akuisisi.

4. Risiko saham yang diukur dengan menggunakan indikator beta selama 10 hari sebelum dan 10 hari sesudah merger, dari 14 sampel perusahaan sebanyak 6 perusahaan mengalami peningkatan risiko saham. Hal ini dilihat dari meningkatnya rata-rata risiko sesudah merger. Dan sebanyak 7 perusahaan mengalami kenaikan risiko saham, yang ditunjukan dengan naiknya rata-rata beta sesudah merger. Namun, secara kesuluruhan rata-rata risiko mengalami penurunan, yaitu dari 5,6429 menjadi 4,7143 sesudah merger. Dengan demikian beta saham sesudah merger mengalami penurunan rata-rata risiko sesudah merger. 5. Berdasarkan uji beda yang dilakukan terhadap abnormal return pada periode

peristiwa, diketahui bahwa tidak terdapat perbedaan abnormal reurn antara sebelum dan sesudah pengumuman akuisisi. Hal ini ditunjukan oleh nilai signifikansi sebesar 0,170 yang lebih besar dari 0,05. Dan thitung sebesar 1,604 yang lebih kecil dari ttabel 2,11. Alasan yang dapat mendasari hal tersebut adalah tanggapan pasar terhadap pengumuman akuisisi yang dilakukan perusahaan dinilai kurang baik dan dinilai tidak memiliki nilai secara ekonomis atau dinilai sudah tidak mengandung informasi lagi.

6. Berdasarkan uji beda yang dilakukan terhadap abnormal return pada periode peristiwa, diketahui bahwa tidak terdapat perbedaan abnormal reurn antara sebelum dan sesudah pengumuman merger. Hal ini ditunjukan oleh nilai signifikansi sebesar 0,548 yang lebih besar dari 0,05. Dan thitung sebesar 0,618 yang lebih kecil dari ttabel 2,11. Alasan yang dapat mendasari hal tersebut adalah tanggapan pasar terhadap pengumuman merger yang dilakukan perusahaan dinilai kurang baik dan dinilai tidak memiliki nilai secara ekonomis atau dinilai sudah tidak mengandung informasi lagi.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pada risiko. Hal Ini memungkinkan bahwa pengumuman yang dilakukan oleh perusahaan tidak memberikan sinyal positif kepada pasar.

8. Berdasarkan uji beda yang dilakukan terhadap abnormal return pada periode peristiwa , diketahui bahwa hasil yang sama ditunjukan ol hasil uji beda terhadap risiko saham, di mana didapat hasil tidak terdapat perbedaan risiko saham sebelum dan sesudah merger. Hal ini ditunjukan oleh nilai signifikansi sebesar 0,852 lebih besar dari 0,05. Dan thitung sebesar 0,191 lebih kecil dari ttabel 2,11. Hasil tersebut menunjukan bahwa pengumuman merger tidak dapat memberikan perubahan pada risiko. Hal Ini memungkinkan bahwa pengumuman yang dilakukan oleh perusahaan tidak memberikan sinyal positif kepada pasar.

9. Berdasarkan pembahasan dalam hasil penelitian ini menunjukkan adanya penurunan risiko yang dialami oleh perusahaan-perusahaan yang melakukan merger atau akuisisi. Hal ini menjadi bahan pertimbangan investor untuk berinvestasi pada perusahaan yang melakukan merger atau akuisisi, walaupun secara keseluruhan tidak terdapat perbedaan risiko sebelum dan sesudah merger atau akuisisi. Dilihat dari hasil perhitungan uji beda tersebut maka investor direkomendasikan untuk melakukan investasi pada perusahaan yang melakukan merger atau akuisisi atau tetap mempertahankan investasi pada perusahaan merger atau akuisisi tersebut.

5.2 Saran

Berdasarkan hasil penelitian ini, maka penulis memiliki saran sebagai berikut:

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

juga perlu melakukan analisis fundamental terhadap perusahaan yang melakukan merger dan akuisisi, sehingga investor dapat mengetahui untuk tidak hanya menjadikan merger dan akuisisi dalam investasi portofolionya. Dengan adanya kejadian pengumuman merger dan akuisisi member efek pada keputusan merger atau akuisisi.

2. Bagi emiten, dari hasil penelitian ini maka dapat dijadikan bahan pertimbangan dalam melakukan kebijakan merger dan akuisisi, dilihat dari pengumuman yang dilakukan pada periode pengamatan tidak cukup memberikan kandungan informasi untuk dapat mempengaruhi keputusan investor, informasi yang terkandung perihal pengumuman merger atau akuisisi bisa berupa tanggapan positif, negatif, atau nol. Dikatakan nol ini disebabkan informasi yang tersebar dipasar sudah merata (symmetric information). Hal ini terjadi karena adanya prediksi yang sama dari investor tentang motivasi dari perusahaan yang melakukan merger atau akuisisi sehingga sebaran informasi yang ada dipasar modal sudah merata. Selain itu emiten perlu mengkaji ulang strategi merger dan akusisi sebagai kebijaksanaan yang akan di ambil, serta perlu mempertimbangkan dan memperhatikan tingkat kesehatan perusahaan yang akan di ambilalih, sebab hal ini lebih mudah dalam memperoleh nilai tambah serta menciptakan sinergi setelah dilakukannya merger dan akuisisi.

3. Bagi peneliti selanjutnya, diharapkan dapat menggunakan metode lain dalam

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA Buku

Noor, Henry Faizal. 2001. Invetasi Pengelolaan Keuangan Bisnis dan Pengembangan Ekonomi Masyarakat.

Ambarwati, Sri dwi Ari. 2010. Manajemen Keuangan Lanjut. Graha Ilmu. Yogyakarta. Tandelilin, Eduardus. 2001. Portofolio dan Investasi Teori dan Aplikasi. Graha Ilmu

Yogyakarta.

Ang, Robbet. 2008. Buku Pintar Pasar Modal Indonesia. Rineka Cipta: Jakarta Anoraga, Pandji dkk. Pengantar Pasar Modal. Rineka Cipta: Jakarta.

Atmaja, Lukas Setia. 1999. Manajemen Keuangan. Penerbit Andi: Yogyakarta Tandelilin, Eduardus. 1997. Determinant of Systematic Risk: The Experience of Some

Indonesia Common Stock.Kelola .

Aqimuddin, Eka . 2010, Solusi Bila TerjeratKasus Bisnis, Cetakan 1. Raih Asa Sukses: Jakarta.

Baker, Richard E, et. Al 2010, Akutansi Keuangan Lanjutan Buku 1. Salemba Empat: Jakarta. Halim, Abdul 2005, Analisis Investasi, Edisi ke-2, Salemba Empat. Jakarta.

Haryani, Iswi dkk 2011, Merger, Konsolidasi, Akuisisi, dan Pemisahan Perusahaan : Cara Cerdas Mengembangkan dan Memajukan Perusahaan, Cetakan Pertama, Visi Media: Jakarta.

Mardiyanto, Handono 2009, Inti Sari Manajemen Keuangan : Teori, Soal dan Jawaban, Grasindo: Jakarta

Sudana , I Made 2011, Manajemen Keuangan Perusahaan : Teori dan Praktik, Erlangga: Jakarta.

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tandellin, Eduardus 2010, Portofolio dan investasi : Teori dan Aplikasi, Edisi ke-1, Kanisius: Yogyakarta.

Jurnal dan Penelitian

Widjaja, Emilia. 2004. Analisis Pengaruh Inflasi terhadap Tingkat Risiko Saham (Studi Kasus pada Saham-Saham Kategori LQ 45 tahun 2001 – 2002), ATMA nan JAYA, Tahun XVIX No. 1, Januari-Juni 2004: 55-57.

D. Brooks, Leroy, etc. 2000. The Impact of Shifts in Forecasted Earnings and Systematic Risk on Acquiring Firm Shareholder Wealth in Domestic and International

Acquisitions. Journal of Financial and Strategic Decisions, 13.

Agrawal, Anup; F. Jaffe, Jeffrey; and N. Mandelker, Gershon. 1992. The PostMerger Performance of Acquiring Firms : A Re-examination of an Anomaly. The Journal of Finance, 47.

Asri, Marwan. 1998. Banking Acquisition : Acquirer’s Aggressiveness and Stock Returns. Jurnal Riset Akuntansi Indonesia, 1 (2) : 208 –218.

Fuller, Kathleen, etc. 2002. What Do Returns to Acquiring Firms Tell Us? Evidence from Firms That Make Many Acquisitions. The Journal of Finance, 57

Kiymaz, Halil and Baker, H. Kent. 2008. Short-Term Performance, Industry Effects, and Motives : Evidence from Large M&As.Quarterly Journal of Finance and Accounting.

Lewellen, Wilbur; Loderer, Claudio; and Rosenfeld, Ahron. 1989. Mergers, Executive Risk Reduction, and Stockholder Wealth. Journal of Financial and Quantitative Analysis, 24 (2) : 459

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Wibowo, Amin dan Pakereng, Yulita Milla. 2001. Pengaruh Merger dan Akuisisi Terhadap Return Saham Perusahaan Akuisitor dan Non Akuisitor dalam Sektor Industri yang Sama di Bursa Efek Jakarta. Jurnal Ekonomi dan Bisnis Indonesia, 16 (4) : 372 –387.

Sutrisno, dkk. 2004. Analisis Abnormal return Sesudah pengumuman Merger dan Akuisisi.

Aritonang, Slamat Harijono, dkk, 2009. Analisis return, abnormal return, aktivitas volume perdagangan atas pengumuman merger dan akuisisi, jurnal ekonomi, wacana vol. 12 no. 4 oktober 2009

Erawijaya dan Nur Indriantoro. 1999. Analisa Pengaruh Pemecahan Saham Terhadap Perubahan Harga. Jurnal Riset Akuntansi, 2(1).

Fatmawati, Sri dan Asri. 1999. Pengaruh Stock Split Terhadap Likuiditas Saham Yang Diukur Dengan Besarnya Bid-Ask Spread Di Bursa Efek Jakarta. Jurnal Ekonomi Dan Bisnis Indonesia (JEBI): vol.14

Nilam Liztia Nadya, 2010. Analisis perbedaan tingkat abnormal return dan rasio keuangan sebelum dan sesudah merger dan akuisisi. Skripsi. Semarang: universitas diponegoro Rahmadiansyah R. Hidayat, 2013. Analisis dampak sebelum, sesudah pengumuman merger

dan akuisisi terhadap abnormal return dan volume perdagangan saham pada perusahaan yang terdaftar di BEI. Jurnal Bisnis

Internet

http://www.kppu.go.id/id/2014/02/merger-akuisisi-perusahaan-tren-indonesia/

TribunNews.com,2013 : http://id.berita.yahoo.com/pelaku-pasar-dukung-pgn-akuisisi-pertagas-060107703--finance.html

www.idx.co.id

Litaniar Qonakis Iskandar, 2014

Analisis Perbandingan Abnormal Return Dan Risiko Sebelum Dan Sesudah Merger Dan Akuisisi