SKRIPSI

PENILAIAN TINGKAT KEBANGKRUTAN PERUSAHAAN DENGAN METODE ALTMAN Z-SCORE PADA PERUSAHAAN KONTRUKSI

BANGUNAN YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2007-2009

OLEH:

PUTRI NANDA SIREGAR 090522025

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul: ”Penilaian Tingkat Kebangkrutan Perusahaan Dengan Metode Altman Z-Score Pada Perusahaan Kontruksi Bangunan Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2009”, adalah benar hasil karya sendiri dan judul dimaksud belum pernah dimuat, dupublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar adanya. Dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, Juni 2011

Yang membuat pernyataan,

KATA PENGANTAR

Assalamu’alaikum Wr. Wb,

Penulis mengucapkan syukur ke hadirat Allah SWT atas limpahan rahmatnya maka penulis dapat menyelesaikan skripsi dengan judul ”Penilaian Tingkat Kebangkrutan Perusahaan Dengan Metode Altman Z-Score Pada Perusahaan Kontruksi Bangunan Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2009”.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu penelitian ini dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar Sarjana Ekonomi pada Universitas Sumatera Utara.

Penulis mengucapkan terima kasih yang sebesar-besarnya kepada pihak-pihak yang telah memberikan bantuan, bimbingan, dan petunjuk baik yang berupa material maupun immaterial, karena tanpa bantuan mereka maka skripsi ini tidak akan dapat diwujudkan. Ucapan terima kasih penulis ucapkan kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Pembimbing penulis yang telah meluangkan waktu dan pikiran untuk membimbing, memberikan banyak saran dan ilmu, serta dukungan semangat kepada penulis sehingga skripsi ini dapat terselesaikan.

4. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembanding I, beserta Bapak Drs. Sucipto, M.M, Ak selaku Dosen Pembanding II yang telah memberikan koreksi, saran dan masukan bagi penulis untuk menyelesaikan skripsi ini. 5. Seluruh Dosen Pengajar Fakultas Ekonomi khususnya Program Studi

Akuntansi yang telah banyak memberikan ilmu, nasehat, dan arahan kepada penulis selama masa perkuliahan, serta kepada seluruh Staff dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara.

6. Ayahanda dan Ibunda penulis (Muhammad Asmar Siregar, S.sos dan Masdewi Pulungan), terima kasih atas kasih sayang, doa, dan dukungannya kepada penulis.

Penulis menyadari bahwa penyusunan skripsi ini masih banyak kekurangan baik dari isi maupun penulisan, namun penulis sangat mengharapkan kritik dan saran yang bersifat membangun demi sempurnanya penulisan skripsi ini. Penulis berharap semoga skripsi ini bermanfaat bagi semua pihak khususnya pembaca.

Medan, Juni 2011 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kebangkrutan perusahaan dengan metode Altman Z-Score pada Perusahaan Kontruksi Bangunan yang terdaftar di Bursa Efek Indonesia Periode 2007-2009. Variabel yang digunakan dalam penelitian ini adalah Total Nilai Z-Score sebagai variabel independen dan Tingkat Kebangkrutan Perusahaan sebagai variabel dependen. Dimana Nilai Z-Score diukur dengan Rasio yang ditemukan oleh Altman yang terdiri dari 5 (lima) rasio yaitu Working Capital to Total Assets Ratio (X1), Retained Earnings to Total

Assets Ratio (X2), Earnings Before Interest and Taxes to Total Assets Ratio (X3),

Market Value Eguity to Book Value of Total Debt Ratio (X4), Sales to Total Assets Ratio (X5).

Metode penelitian yang digunakan adalah dengan teknik penentuan sampel secara purposive sampling dan diperoleh sebanyak 6 (enam) perusahaan yang akan menjadi objek penelitian. Data yang digunakan dalam penelitian ini adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situsIndonesian Capital Market Directory (ICMD). Data diambil dari laporan tahunan Perusahaan Kontruksi Bangunan yang go public dan terdaftar di Bursa Efek Indonesia selama 3 (tiga) tahun periode 2007 sampai dengan 2009.

Hasil penelitian ini menunjukkan bahwa Metode Altman Z-Score tersebut dapat diimplementasikan dalam mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan Kontruksi Bangunan yang terdaftar di Bursa Efek Indonesia. Metode Altman Z-Score tersebut mampu mengelompokkan perusahaan Kontruksi Bangunan pada 3 (tiga) kategori, yaitu tidak bangkrut, rawan bangkrut dan bangkrut. Penilaian terhadap 6 (enam) perusahaan kontruksi bangunandengan menggunakan metode Altman Z-Score menunjukkan 16.66 % atau 1 perusahaan dikategori bangkrut pada tahun 2007,2008 dan 2009. Sedangkan yang masuk kategori rawan bangkrut sebanyak 66.66 % atau 4 perusahaan pada tahun 2007,2008 dan 2009, serta 16.66% atau 1 perusahaan pada tahun 2007,2008 dan 2009 dikategori perusahaan tidak bangkrut. Perusahaan Kontruksi Bangunan yang terdaftar di Bursa Efek Indonesia berpotensi mengalami kebangkrutan selama periode 2007 sampai dengan 2009.

ABSTRACT

This study aims to determine the level of corporate bankruptcy using Altman Z-Score in Building Construction Companies that are listed in Indonesia Stock Exchange Period 2007-2009. The variables used in this study were Total Value Z-Score as independent variables and the level of the Company as the dependent variable Bankruptcy. Where Value Z-Score is measured with the ratio found by Altman consisting of five (5) the ratio of Working Capital to Total Assets Ratio (X1), Retained Earnings to Total Assets Ratio (X2), Earnings Before Interest and Taxes to Total Assets Ratio (X3), Market Value to Book Value of Eguity Total Debt Ratio (X4), Sales to Total Assets Ratio (X5).

The method used is by sampling technique by purposive sampling and obtained as many as 6 (six) companies that will become the object of research. Data used in this research is financial statement from each sample companies, published online www.idx.co.id and Indonesian Capital Market Directory (ICMD). Data taken from annual report Building Construction Companies that went public and listed on the Indonesia Stock Exchange for 3 (three) years period, 2007 to 2009.

The results of this study indicate that the method of Altman Z-Score can be implemented in detecting the possibility of bankruptcy in the Building Construction companies listed in Indonesia Stock Exchange. Altman Z-Score method is able to classify companies Building Construction in 3 (three) categories, that is not bankrupt, insolvent and bankrupt-prone Assessment of 6 (six), building construction companies using Altman Z-Score showed 16.66%, or 1 categorized the company went bankrupt in the year 2007.2008 and 2009. While the bankruptcy-prone category as much as 66.66% or 4 companies in 2007.2008 and 2009, and 16.66%, or 1 company in the year 2007.2008 and 2009 categorized the company is not bankrupt. Building Construction Companies that are listed in Indonesia Stock Exchange has the potential to bankrupt during the period 2007 to 2009.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTACK ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A.Tinjauan Teoritis ... 8

1. Perusahaan ... 8

a. Pengertian Perusahaan ... 8

b. Fungsi Perusahaan ... 8

c. Definisi Perusahaan Kontruksi ... 10

2. Kebangkrutan Perusahaan ... 11

b. Penyebab Kebangkrutan Perusahaan ... 14

c. Permasalahan dalam Kesulitan Keuangan ... 19

d. Informasi Tentang Kesulitan Keuangan ... 20

3. Metode Altman Z-Score a. Pengertian Metode Altman Z-Score ... 21

b. Penilaian Metode Altman Z-Score ... 22

B. Tinjauan Peneliti Terdahulu... 28

C. Kerangka Konseptual ... 29

III. METODE PENNELITIAN A. Desain Penelitian ... 31

B. Populasi dan Sampel Penelitian ... 31

C. Jenis dan Sumber Data ... 32

D. Teknik Pengumpulan Data ... 33

E. Metode Analisis Data ... 33

F. Jadwal Penelitian ... 34

IV. HASIL PENELITIAN A. Rasio KeuanganMetode Altman ... 35

B. Tingkat Kebangkrutan Perusahaan Kontruksi Bangunan yang Terdafrtar Di Bursa Efek Indonesia Tahun 2007-2009 Model Altman ... 40

C. Pembahasan Hasil Penelitian ... 43

1. Working Capital to Total Assets Ratio (X1) ... 43

2. Retained Earning to Total Assets Ratio (X2) ... 45

4. Market Value Equity to Book Value of Total Debt Ratio (X4) ... 48

5. Sales to Total Assets Ratio (X5) ... 49

6. Penilaian Tingkat Kebangkrutan Altman Z-Score ... 50

V. KESIMPULAN DAN SARAN A. Kesimpulan ... 53

B. Keterbatasan ... 54

C. Saran ... 54

DAFTAR PUSTAKA ... 56

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Peneliti Terdahulu ... ... 28

Tabel 3.1 Daftar Nama Perusahaan Kontruksi Bangunan yang Terdaftar Di Bursa Efek Indonesia .. ... 32

Tabel 3.2 Jadwal Penelitian ... ... 34

Tabel 4.1 Rasio Keuangan Altman pada Perusahaan Kontruksi Bangunan yang Terdaftar Di Bursa Efek Indonesia 2007-2009 ... 35

Tabel 4.2 Nilai Altman Z-score ... ... 41

Tabel 4.3 Working Capital to Total Assets Ratio (X1) ... 44

Tabel 4.4 Retained Earnings to Total Assets Ratio (X2) ... 45

Tabel 4.5 Earnings Before Interest and Taxes to Total Assets Ratio (X3) ... 47

Tabel 4.6 Market Value Eguity to Book Value of Total Debt Ratio (X4) ... 48

Tabel 4.7 Sales to Total Assets Ratio (X5) ... ... 50

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Populasi dan Sampel ... 58

Lampiran ii Perhitungan Working Capital to Total Assets Ratio (X1) Tahun 2007-2009 (Dalam Jutaan Rupiah) ... 59

Lampiran iii Perhitungan Retained Earnings to Total Assets Ratio (X2) Tahun 2007-2009 (Dalam Jutaan Rupiah) ... 60

Lampiran iv Perhitungan Earnings Before Interest and Taxes to Total Assets Ratio (X3) Tahun 2007-2009 (Dalam Jutaan Rupiah) ... 61

Lampiran v Perhitungan Market Value Equity to Book Value of Total Debt Ratio (X4) Tahun 2007-2009 (Dalam Jutaan Rupiah) ... 62

Lampiran vi Perhitungan Sales to Total Assets Ratio (X5) Dalam Jutaan Rupiah) ... 63

Lampiran vii Gambar Rasio Keuangan pada Perusahaan Kontruksi Bangunan yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2009 Diukur dengan Metode Altman Z-Score ... 64

Lampiran viii Perhitungan Altman Z-Score Tahun 2007-2008 ... 65

Lampiran ix Tingkat Kebangkrutan Model Altman Tahun 2007-2009... 66

Lampiran x Nilai Cut-Off Z-Score Tahun 2007 ... 67

Lampiran xi Nilai Cut-Off Z-Score Tahun 2008 ... 68

ABSTRAK

Penelitian ini bertujuan untuk mengetahui tingkat kebangkrutan perusahaan dengan metode Altman Z-Score pada Perusahaan Kontruksi Bangunan yang terdaftar di Bursa Efek Indonesia Periode 2007-2009. Variabel yang digunakan dalam penelitian ini adalah Total Nilai Z-Score sebagai variabel independen dan Tingkat Kebangkrutan Perusahaan sebagai variabel dependen. Dimana Nilai Z-Score diukur dengan Rasio yang ditemukan oleh Altman yang terdiri dari 5 (lima) rasio yaitu Working Capital to Total Assets Ratio (X1), Retained Earnings to Total

Assets Ratio (X2), Earnings Before Interest and Taxes to Total Assets Ratio (X3),

Market Value Eguity to Book Value of Total Debt Ratio (X4), Sales to Total Assets Ratio (X5).

Metode penelitian yang digunakan adalah dengan teknik penentuan sampel secara purposive sampling dan diperoleh sebanyak 6 (enam) perusahaan yang akan menjadi objek penelitian. Data yang digunakan dalam penelitian ini adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui situsIndonesian Capital Market Directory (ICMD). Data diambil dari laporan tahunan Perusahaan Kontruksi Bangunan yang go public dan terdaftar di Bursa Efek Indonesia selama 3 (tiga) tahun periode 2007 sampai dengan 2009.

Hasil penelitian ini menunjukkan bahwa Metode Altman Z-Score tersebut dapat diimplementasikan dalam mendeteksi kemungkinan terjadinya kebangkrutan pada perusahaan Kontruksi Bangunan yang terdaftar di Bursa Efek Indonesia. Metode Altman Z-Score tersebut mampu mengelompokkan perusahaan Kontruksi Bangunan pada 3 (tiga) kategori, yaitu tidak bangkrut, rawan bangkrut dan bangkrut. Penilaian terhadap 6 (enam) perusahaan kontruksi bangunandengan menggunakan metode Altman Z-Score menunjukkan 16.66 % atau 1 perusahaan dikategori bangkrut pada tahun 2007,2008 dan 2009. Sedangkan yang masuk kategori rawan bangkrut sebanyak 66.66 % atau 4 perusahaan pada tahun 2007,2008 dan 2009, serta 16.66% atau 1 perusahaan pada tahun 2007,2008 dan 2009 dikategori perusahaan tidak bangkrut. Perusahaan Kontruksi Bangunan yang terdaftar di Bursa Efek Indonesia berpotensi mengalami kebangkrutan selama periode 2007 sampai dengan 2009.

ABSTRACT

This study aims to determine the level of corporate bankruptcy using Altman Z-Score in Building Construction Companies that are listed in Indonesia Stock Exchange Period 2007-2009. The variables used in this study were Total Value Z-Score as independent variables and the level of the Company as the dependent variable Bankruptcy. Where Value Z-Score is measured with the ratio found by Altman consisting of five (5) the ratio of Working Capital to Total Assets Ratio (X1), Retained Earnings to Total Assets Ratio (X2), Earnings Before Interest and Taxes to Total Assets Ratio (X3), Market Value to Book Value of Eguity Total Debt Ratio (X4), Sales to Total Assets Ratio (X5).

The method used is by sampling technique by purposive sampling and obtained as many as 6 (six) companies that will become the object of research. Data used in this research is financial statement from each sample companies, published online www.idx.co.id and Indonesian Capital Market Directory (ICMD). Data taken from annual report Building Construction Companies that went public and listed on the Indonesia Stock Exchange for 3 (three) years period, 2007 to 2009.

The results of this study indicate that the method of Altman Z-Score can be implemented in detecting the possibility of bankruptcy in the Building Construction companies listed in Indonesia Stock Exchange. Altman Z-Score method is able to classify companies Building Construction in 3 (three) categories, that is not bankrupt, insolvent and bankrupt-prone Assessment of 6 (six), building construction companies using Altman Z-Score showed 16.66%, or 1 categorized the company went bankrupt in the year 2007.2008 and 2009. While the bankruptcy-prone category as much as 66.66% or 4 companies in 2007.2008 and 2009, and 16.66%, or 1 company in the year 2007.2008 and 2009 categorized the company is not bankrupt. Building Construction Companies that are listed in Indonesia Stock Exchange has the potential to bankrupt during the period 2007 to 2009.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan merupakan suatu organisasi yang mencari keuntungan sebagai tujuan utamanya walaupun tidak menutup kemungkinan mengharapkan kemakmuran sebagai tujuan lainnya. Disamping itu tujuan lain yang tidak kalah penting yaitu dapat terus bertahan dalam persaingan, berkembang serta dapat melaksanakan fungsi-fungsi sosial lainnya di masyarakat. Suatu perusahan yang mencapai tujuannya dapat dilihat melalui prospek dan risiko perusahaan. Prospek bisa dilihat dari tingkat keuntungan dan risiko bisa dilihat dari kemungkinan perusahaan mengalami kesulitan keuangan atau mengalami kebangkrutan. Untuk menghindari kebangkrutan maka manajer perusahaan sangat penting untuk berusaha agar perusahaannya dapat terus berjalan atau manajer tersebut dapat menjaga kelangsungan hidup perusahaannya dengan cara selalu memperhatikan dan mengadakan evaluasi terhadap perkembangan perusahaannya dari waktu ke waktu.

perusahaan diukur dengan metode Altman Z-Score yang menggunakan rasio keuangan. Z-Score adalah skor yang ditentukan dari tingkat kemungkinan kebangkrutan perusahaan. Dengan berdasarkan rasio keuangan tersebut, Z-score Model Altman berhasil dipergunakan untuk mengklasifikasikan perusahaan kedalam tiga kelompok yang mempunyai kemungkinan tinggi untuk bangkrut, kelompok perusahaan yang kemungkinan mengalami rawan bangkrut dan kelompok perusahaan yang kemungkinan mengalami tidak bangkrut.

Dalam mengukur tingkat kebangkrutan perusahaan, penulis tertarik menggunakan perusahaan kontruksi bangunan yang bergerak di bidang jasa sebab potensi usaha jasa konstruksi sangat berperan dalam kegiatan perekonomian, khususnya dalam kegiatan pembangunan. Baik pembangunan sarana umum, pembangunan gedung maupun pembangunan lainnya. Dengan adanya industri jasa konstruksi akan memberikan peluang yang besar bagi penyerapan tenaga kerja yang memiliki keahlian dibidang industri jasa konstruksi dan bangunan, dengan tersedianya lapangan pekerjaan maka akan menciptakan pendapatan bagi tenaga kerja dan mengurangi tingkat pengangguran.

yang dihadapi yang menjadi fenomena umum yang menjadi gambaran bahwa setiap sektor usaha tidak hanya memiliki kelebihan, tetapi banyak kekurangan yang yang ada dalam menjalankan usahanya.

Menurut laporan pembinaan konstruksi “BAPEKIN” dalam sosialisasi Undang-Undang No. 18/1999 dan peraturan pelaksanaan jasa konstruksi terdapat beberapa fenomena yang terjadi pada potensi usaha atau kondisi jasa konstruksi di Indonesia yaitu secara umum belum terwujudnya mutu konstruksi, ketepatan waktu pelaksanaan, dan efisiensi pemanfaatan sumber daya sebagaimana direncanakan. Rendahnya tingkat kepatuhan Pengguna Jasa dan Penyedia Jasa belum terwujudnya kesejajaran kedudukan antara Pengguna Jasa dan Penyedia Jasa dalam hak dan kewajiban secara adil dan serasi. Dari fenomena diatas, terlihat adanya suatu masalah penting yang ada pada industri jasa konstruksi yang mengganggu tingkat kesehatan usaha sehingga secara otomatis akan mengganggu pada keberlangsungan usaha. Salah satu akibatnya perusahaan akan mengalami penurunan produktivitas usahanya. Rendahnya produktivitas akan berpengaruh pada keberhasilan usaha sektor industri jasa pada umumnya, sektor usaha akan berjalan lambat, dan jika dibiarkan maka tidak menutup kemungkinan industri jasa konstruksi akan bangkrut.

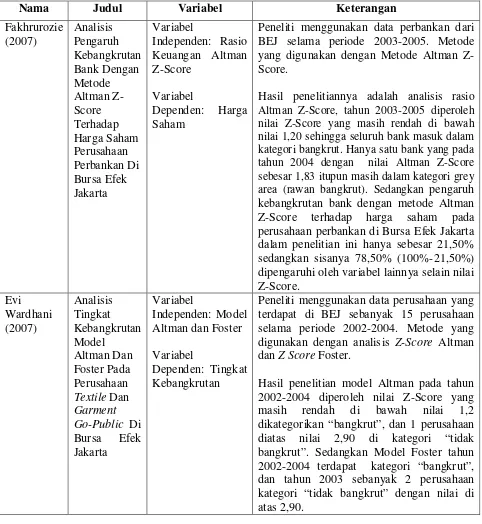

Z-Score. Hasil penelitiannya adalah analisis rasio Altman Z-Score, tahun 2003-2005 diperoleh nilai Z-Score yang masih rendah di bawah nilai 1,20 sehingga seluruh bank masuk dalam kategori bangkrut. Hanya satu bank yang pada tahun 2004 dengan nilai Altman Z-Score sebesar 1,83 itupun masih dalam kategori grey area (rawan bangkrut). Sedangkan pengaruh kebangkrutan bank dengan metode Altman Z-Score terhadap harga saham pada perusahaan perbankan di Bursa Efek Jakarta dalam penelitian ini hanya sebesar 21,50% sedangkan sisanya 78,50% (100%-21,50%) dipengaruhi oleh variabel lainnya selain nilai Z-Score.

Evi Wardhani (2007) meneliti Analisis Tingkat Kebangkrutan Model Altman Dan Foster Pada Perusahaan Textile Dan Garment Go-Public Di Bursa Efek Jakarta dimana peneliti menggunakan data perusahaan yang terdapat di Bursa Efek Jakarta sebanyak 15 perusahaan selama periode 2002-2004. Metode yang digunakan dengan analisis Z-Score Altman dan Z Score Foster. Hasil penelitian model Altman pada tahun 2002-2004 diperoleh nilai Z-Score yang masih rendah di bawah nilai 1,2 dikategorikan “bangkrut”, dan 1 perusahaan diatas nilai 2,90 di kategori “tidak bangkrut”. Sedangkan Model Foster tahun 2002-2004 terdapat kategori “bangkrut”, dan tahun 2003 sebanyak 2 perusahaan kategori “tidak bangkrut” dengan nilai di atas 2,90.

Daulat Sihombing (2008) meneliti Peranan Analisis Rasio Keuangan Dalam Memprediksi Kesehatan Perusahaan Tekstil Dan Alas Kaki Yang Terdaftar Di Bursa Efek Jakarta (Periode Penelitian 2003-2006). Dalam memprediksi kesehatan perusahaan peneliti menggunakan variabel yaitu Return On Equity

Ratio (DPR), Dividend Growth (GTH). Hasil peneliti menunjukkan bahwa Net Book Value (NBV) mempunyai pengaruh yang paling dominan terhadap harga saham perusahaan manufaktur. Berarti Net Book Value (NBV) merupakan tolak ukur yang lebih baik dalam menilai harga saham perusahaan. Hasil pengujian juga menunjukkan bahwa keenam variabel independen yaitu Return On Equity (ROE),

Debt to Equity Ratio (DER), Net Book Value (NBV), Dividend Payout Ratio

(DPR), Dividend Growth (GTH) dan Tingkat Keuntungan yang diharapkan (KSS) berpengaruh secara simultan terhadap harga saham Perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

Dari hasil penelitian tersebut, menunjukkan bahwa hasil penelitian mengenai Altman Z-Score dalam menilai tingkat kebangkrutan perusahaan masih sangat bervariasi. Perbedaan penelitian sebelumnya terletak pada jenis perusahaan serta metode yang digunakan dalam menilai tingkat kebangkrutan perusahaan. Dimana dalam hal ini peneliti mengambil perusahaan yang bergerak di bidang jasa yaitu perusahaan kontruksi bangunan yang terdaftar di Bursa Efek Indonesia tahun 2007 sampai dengan tahun 2009. Selain itu, dalam penelitian ini peneliti hanya menilai tingkat kebangkrutan perusahaan kontruksi bangunan dengan metode Altman Z-Score.

Altman Z-Score Pada Perusahaan Kontruksi Bangunan Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2009”.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka perumusan masalah dari penelitian ini adalah apakah terdapat fenomena kebangkrutan Perusahaan dengan menggunakan Metode Altman Z-Score Pada Perusahaan Kontruksi Bangunan Yang Terdaftar Di Bursa Efek Indonesia Periode 2007-2009?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui penilaian tingkat kebangkrutan perusahaan dengan menggunakan Metode Altman Z-Score pada perusahaan kontruksi bangunan yang terdaftar di Bursa Efek Indonesia periode 2007-2009.

D. Manfaat Penelitian

1. Bagi penulis, untuk menambah dan mengembangkan ilmu pengetahuan mengenai kebangkrutan perusahaan dengan metode Altman Z-Score.

2. Bagi peneliti selanjutnya, diharapkan dapat menjadi bahan referensi dalam penelitian-penelitian selanjutnya mengenai kebangkrutan perusahaan.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis 1. Perusahaan

a. Pengertian Perusahaan

Menurut Wasis (1997:4) perusahaan adalah “suatu bentuk organisasi yang bertujuan mencari laba dengan mempergunakan faktor-faktor produksi menghasilkan barang atau jasa untuk keperluan masyarakat”. Suatu organisasi dapat disebut perusahaan apabila organisasi tersebut memenuhi syarat-syarat tertentu. Menurut Wasis (1997:6), adapun syarat tersebut adalah:

a. Untuk dapat disebut perusahaan maka organisasi itu harus bertujuan mencari laba. Jika organisasi itu tidak bertujuan mencari laba maka organisasi itu bukan perusahaan.

b. Tujuan mencari laba itu bukan hanya untuk satu dua kali saja, akan tetapi secara terus-menerus.

c. Tujuan mencari laba secara terus-menerus diusahakan melalui organisasi faktor-faktor produksi, dalam organisasi tersebut diperhatikan perbandingan faktor-faktor produksi yang diusahakan dengan kemampuan managerial yang sebaik-baiknya.

d. Ketiga hal tersebut harus dijalankan pada suatu tempat yang jelas. Artinya bahwa organisasi itu mempunyai tempat kedudukan secara geografis, jelas lokasinya. Bukan perusahaan apabila tidak mempunyai alamat lokasi secara geografis.

b. Fungsi Perusahaan

Secara garis besar fungsi-fungsi perusahaan terdiri dari:

a) Merencanakan pola (design) pekerjaan yang akan dilaksanakan pada waktu yang akan datang.

b) Mengatur keseimbangan pelaksanaan pekerjaan yang dilakukan oleh berbagai bahagian sehingga menjadi searah dan saling menunjang tercapainya tujuan perusahaan.

c) Mengawasi jalannya perusahaan, termasuk mengevaluasi apakah pekerjaan dilakukan sesuai dengan rencana.

2) Fungsi Teknis, tugas didalam fungsi ini meliputi: a) Memproduksi barang dan jasa

b) Menyediakan alat-alat yang diperlukan c) Memelihara dan memperbaiki kerusakan

d) Membuat design dari pada barang yang akan diproduksi. 3) Fungsi Keuangan

Pekerjaan yang harus dilakukan dalam rangka fungsi keuangan adalah pengatur aliran uang dan modal sedemikian rupa sehingga perusahaan tidak mengalami kesulitan uang dan modal.

4) Fungsi Komersial

Fungsi komersial berhubungan dengan tugas-tugas pembelian dan penjualan barang meliputi:

b) Penjualan barang-barang hasil produksi, dengan menentukan penjualan kredit atau tunai dan potongan yang dapat diberikan kepada pembeli serta melakukan penelitian pasar dan mencari saluran distribusi yang dapat memperlancar penjualan barang-barang.

5) Fungsi Sosial

Fungsi ini berkaitan dengan kehidupan dan kesejahteraan personil perusahaan, dengan memperhatikan keadaan dan keselamatan kerja serta memperhatikan syarat-syarat kerja, upah, pensiun, jaminan kesehatan dan perumahan.

6) Fungsi Administrasi

Tugasnya melakukan pencatatan yang teratur dan terarah dari semua aktivitas perusahaan terutama yang berhubungan dengan kearsipan dan keuangan (Wasis, 1997;12).

c. Definisi Perusahaan Jasa Kontruksi

persediaan. Informasi persediaan sangat menentukan kelangsungan hidup perusahaan karena kurangnya persediaan ataupun kelebihan persediaan akan berdampak secara langsung terhadap kelangsunngan hidup perusahaan.

Perusahaan kontruksi memiliki tujuan baik jangka pendek maupun jangka panjang. Tujuan jangka pendek pada umumnya adalah untuk mendapatkan laba, sedangkan tujuan jangka panjang adalah untuk memelihara kelangsungan hidup perusahaan, maupun berkembang untuk tahun ke depannya, dan mampu bertahan dalam dunia persaingan yang semakin ketat.

2. Kebangkrutan Perusahaan

Semakin terglobalisasinya perekonomian menyebabkan persaingan antar perusahaan menjadi semakin ketat, tidak hanya dalam suatu negara tetapi juga dengan perusahaan di negara lain. Persaingan yang semakin ketat ini menuntut perusahaan untuk selalu memperkuat fundamental manajemen sehingga akan mampu bersaing dengan perusahaan lain. Ketidakmampuan mengantisipasi perkembangan global dengan memperkuat fundamental manajemen akan mengakibatkan kebangkrutan perusahaan.

investor harus bisa mendeteksi kemungkinan kesulitan keuangan yang dialami oleh perusahaan. Salah satu sinyal untuk mendeteksi kemungkinan kesulitan keuangan adalah sinyal dari dalam perusahaan yang berupa indikator kesulitan keuangan.

Kesulitan keuangan dapat diartikan sebagai ketidakmampuan perusahaan untuk membayar kewajiban keuangannya pada saat jatuh tempo yang menyebabkan kebangkrutan perusahaan.

a. Pengertian Kebangkrutan Perusahaan

Salah satu aspek pentingnya analisis terhadap laporan keuangan dari sebuah perusahaan adalah kegunaannya untuk meramal kontinuitas atau kelangsungan hidup perusahaan. Prediksi akan kontinuitas perusahaan sangat penting bagi manajemen dan pemilik perusahaan untuk mengantisipasi kemungkinan adanya potensi kebangkrutan, karena kebangkrutan berarti menyangkut terjadinya biaya-biaya, baik biaya langsung maupun biaya tidak langsung. Kebangkrutan peusahaan banyak membawa dampak yang begitu berarti, bukan cuma untuk perusahaan itu sendiri tetapi juga terhadap karyawan, investor, dan pihak-pihak lain yang terlibat dalam kegiatan operasi perusahaan.

Kebangkrutan biasanya diartikan sebagai kegagalan perusahaan dalam menjalankan operasi perusahaan untuk menghasilkan laba. Kebangkrutan sebagai kegagalan didefenisikan dalam beberapa arti:

menutup biayanya sendiri, tingkat laba kecil dari biaya modal atau nilai sekarang dari arus kas perusahaan lebih kecil dari pada biaya modal perusahaan.

2). Kegagalan Keuangan (Financial failure)

Kegagalan keuangan diartikan sebagai insolvensi yang membedakan antara arus kas dan dasar saham. Insolvensi atas dasar arus kas ada dua bentuk:

a). Insolvensi Teknis (Tehnical insolvency)

Perusahaan dapat dianggap gagal jika perusahaan tidak dapat memenuhi kewajiban pada saat jatuh tempo. Walaupun total aktiva melebihi total uang atau terjadi bila suatu perusahaan gagal memenuhi salah satu atau lebih kondisi dalam ketentuan hutangnya seperti rasio aktiva lancar terhadap utang lancar yang telah ditetapkan atau rasio kekayaan bersih terhadap total aktiva yang disyaratkan.

b). Insolvensi dalam pengertian kebangkrutan

Dalam pengertian ini kebangkrutan didefinisikan dalam ukuran sebagai kekayaan bersih negatif dalam neraca konvensional atau nilai sekarang dari arus kas yang diharapkan lebih kecil dari kewajiban (Adnan, Kurniasih, 2000;137).

mengalami kekurangan dan tidak kecukupan dana untuk menjalankan atau melanjutkan usahanya sehingga tujuan ekonomi yang ingin dicapai oleh perusahaan tidak dapat dicapai yaitu profit, sebab dengan laba yang diperoleh perusahaan bisa digunakan untuk mengembalikan pinjaman, bisa membiayai operasi perusahan dan kewajiban-kewajiban yang harus dipenuhi bisa ditutup dengan laba atau aktiva yang dimiliki.

b. Penyebab Kebangkrutan Perusahaan

Kebangkrutan akan cepat terjadi di negara yang sedang mengalami kesulitam ekonomi, karena kesulitan ekonomi akan memicu semakin cepatnya kebangkrutan perusahaan yang mungkin tadinya sudah sakit, kemudian semakin sakit dan bangkrut. Perusahaan yang belum sakit dengan adanya kesulitan ekonomi akan mengalami kesulitan dalam pemenuhan dana untuk kegiatan operasi sehingga bisa juga suatu saat perusahaan tersebut bangkrut. Banyak sekali kejadian perusahaan yang sehat akibat adanya kesulitan ekonomi, secara langsung atau tidak ambruk dan bangkrut. Penjelasan diatas merupakan sedikit sebab dari faktor-faktor yang bisa menyebabkan kebangkrutan. Secara garis besar faktor-faktor penyebab kebangkrutan dibagi tiga yaitu:

1). Faktor Umum a). Sektor Ekonomi

uang asing serta neraca pembayaran, surplus atau defisit dalam hubungannya dengan perdagangan luar negeri.

b). Sektor Sosial

Faktor sosial dapat berpengaruh terhadap kebangkrutan yaitu perubahan gaya hidup masyarakat yang mempengaruhi permintaan terhadap produk dan jasa ataupun cara perusahaan berhubungan dengan karyawan.

c). Sektor Teknologi

Sektor teknologi dapat menyebabkan biaya yang ditanggung perusahaan membengkak terutama dalam pemeliharaan dan implementasi. Pembengkakan biaya terjadi, jika penggunaan teknologi informasi tersebut kurang terencana oleh pihak manajemen, sistemnya tidak terpadu dan para manajer tidak profesional.

d). Sektor Pemerintah

Sektor pemerintah terhadap pencabutan subsidi pada perusahaan dan industri, pengenaan tarif ekspor dan impor barang yang berubah, kebijakan undang-undang baru bagi perbankan atau tenaga kerja.

2). Faktor Eksternal Perusahaan a). Sektor Pelanggan

Dalam Sektor Pelanggan perusahaan harus dapat menciptakan peluang untuk menemukan konsumen baru dan menghindari menurunnya hasil penjualan.

Perusahaan dan pemasok harus tetap bekerja sama dengan baik karena kekuatan pemasok untuk menaikkan harga dan mengurangi keuntungan pembelinya tergantung pada seberapa jauh pemasok berhubungan dengan perdagangan bebas.

c). Sektor Pesaing

Dalam sektor pesaing perusahaan jangan melupakan pesaing karena jika produk pesaing lebih diterima masyarakat perusahaan tersebut akan kehilangan dan mengurangi pendapatan yang diterima.

3). Faktor Internal Perusahaan

Faktor internal yang menyebabkan kebangkrutan perusahaan dapat dicegah melalui tindakan dalam perusahaan itu sendiri. Faktor-faktor internal biasanya merupakan hasil dari keputusan dan kebijaksanaan yang tidak tepat dimasa yang lalu. Faktor-faktor yang menyebabkan kebangkrutan secara internal adalah:

a). Terlalu besarnya kredit yang diberikan kepada debitur atau pelanggan. Kebangkrutan terjadi karena besarnya jumlah kredit yang diberikan kepada para debitur atau pelanggan yang pada akhirnya tidak bisa dibayar oleh para pelanggan pada waktunya. b). Manajemen Yang Tidak Efisien

tercermin pada ketidakmampuan manajemen menghadapi situasi yang terjadi diantaranya:

(1). Hasil penjualan yang tidak memadai

Turunnya hasil penjualan biasanya timbul sebagai akibat dari rendahnya mutu barang yang dijual dan pelayannya, kegiatan promosi yang kurang terarah, daerah pemasaran yang kurang menguntungkan dan organisasi bagian penjualan yang tidak kompeten.

(2). Kesalahan dalam penetapan harga jual

Kesalahan dalam menentukan harga jual barang terjadi apabila harga jual ternyata terlalu rendah dengan harga pokok produksi akibatnya perusahaan menderita kerugian.

(3). Pengelolaan utang piutang yang kurang memadai

Jika piutang yang ditimbulkan tidak bisa direalisasi, maka perusahaan tidak memperoleh laba melainkan kerugian yang diderita perusahaan.

(4). Struktur biaya

(5). Tingkat investasi aktiva tetap dan persediaan yang melampaui batas. Perusahaan membutuhkan investasi yang cukup besar dalam bentuk aktiva, namun investasi dalam persediaan yang terlalu besar mengakibatkan timbulnya biaya-biaya ekstra dan mengakibatkan kenaikan biaya yang harus dibebankan pada penghasilan.

(6). Kekurangan modal kerja

Banyak faktor penyebab perusahan kekurangan modal antara lain: Hutang lancar berlebih jumlahnya, ekspansi yang kurang persiapan, Kegagalan dalam mendapatkan kredit dari Bank, Kebijakan pembagian deviden yang kurang tepat.

(7). Ketidakseimbangan dalam struktur permodalan.

Kebijakan para pemilik resiko keuangan, tidak hanya berasal dari kegiatan operasional tetapi juga keharusan untuk menanggung biaya finansial yang tidak cukup ditutup melalui laba.

(8). Sistem dan prosedur akuntansi kurang memadai

Kebangkrutan bisa terjadi sebagai akibat dari sistem dan prosedur akuntansi yang tidak mampu menghasilkan informasi. c). Penyalahgunaan wewenang dan kecurangan–kecurangan

c. Permasalahan dalam Kesulitan Keuangan

Masalah kesulitan keuangan yang dialami oleh perusahaan harus diatasi dengan pembaharuan baik stuktur keuangan maupun organisasi perusahaan. Berkaitan dengan permasalahan keuangan perusahaan, permasalahan keuangan dapat digolongkan ke dalam empat kategori yaitu:

1) Perusahaan sehingga mengalami kebangkrutan.yang mengalami masalah

keuangan dalam jangka pendek maupun jangka panjang

2) Perusahaan yang mengalami kesulitan keuangan dalam jangka pendek tetapi

dapat diatasi sehingga tidak menyebabkan kebangkrutan.

3) Perusahaan yang tidak sedang mengalami kesulitan keuangan dalam jangka

pendek tetapi mengalami kesulitan keuangan dalam jangka panjang, sehingga

kemungkinan akan mengalami kebangkrutan.

4) Perusahaan yang tidak mengalami kesulitan keuangan dalam jangka pendek

seperti kesulitan likuiditas maupun kesulitan keuangan jangka panjang

(Darsono, 2005; 104).

d. Informasi Tentang Kesulitan Keuangan

Terdapat beberapa indikator yang bisa dijadikan panduan untuk menilai kesulitan keuangan yang akan diderita oleh perusahaan. Indikator pertama adalah informasi arus kas memberikan gambaran sumber-sumber dan penggunaan kas perusahaan. Sumber yang kedua adalah dari analisis posisi dan strategi perusahaan dibandingkan dengan pesaing. Informasi ini memberikan gambaran posisi perusahaan dalam persaingan bisnis yang merujuk pada kemampuan perusahaan dalam menjual produk atau jasanya untuk menghasilkan kas. Indikator lain yang bisa digunakan untuk menilai kebangkrutan perusahaan adalah suatu formula yang dicetuskan oleh Edward Altman yang disebut dengan rumus Altman Z-score.

3. Metode Altman Z-Score

a. Pengertian Metode Altman Z-Score

Kebangkrutan suatu perusahaan sebenarnya bisa diprediksi dan diketahui dengan menggunakan formula yang ditemukan oleh Altman, tapi kebanyakan perusahaan tidak mau mengakui kalau perusahaan sedang mengalami kesulitan keuangan. Dengan menggunakan Z-Score akan didapat rasio-rasio yang nantinya dimasukkan kedalam perhitungan Z-Score, sehingga akan diketahui rasio keuangan tersebut berada pada posisi yang mana.

rasio tersebut terdiri dari cash flow tototal debt, net income to total assets, total debt to total assets, working capitalto totaal assets dan current ratio. Altman juga menemukan bahwa rasio-rasio tertentu, terutama likuiditas dan leverage, memberikan sumbangan terbesar dalam rangka mendeteksi dan memprediksi kebangkrutan perusahaan. Selanjutnya pada tahun 1984 Altman melakukan penelitian lagi di sejumlah negara seperti United State, Japan, Jerman, Switzerland, Brazil, Australia, Inggris, Kanada, Belanda dan Perancis. Sampel yang digunakan adalah perusahaan perbankan dan hasilnya menunjukkan konsistensi bahwa rasio keuangan sangat bermanfaat sebagai indikator dan prediksi kebangkrutan perusahaan.

Penelitian di Indonesia tentang potensi kebangkrutan pernah dilakukan oleh Adnan dan Kurniasih (2000) menggunakan sampel yang dibagi dalam dua kelompok yaitu kelompok perbankan dan non perbankan. Penelitian diatas dapat membuktikan secara empiris bahwa rasio keuangan dapat digunakan sebagai alat untuk memprediksi kebangkrutan perusahaan dengan cukup akurat.

b. Penilaian Metode Altman Z-Score

suatu rumus matematis yang disebut dengan rumus Altman Z-score. Rumus ini menggunakan komponen dalam laporan keuangan sebagai alat prediksi terhadap kemungkinan bangkrut tidaknya perusahaan.

Z-score yang pertama kali dikembangkan untuk menentukan kecenderungan kebangkrutan dan dapat juga digunakan sebagai ukuran dari keseluruhan kinerja keuangan perusahaan. Hal yang paling menarik mengenai Z-score adalah keandalannya sebagai analisis tanpa memperhatikan bagaimana ukuran perusahaan. Meskipun seandainya perusahaan sangat makmur, bila Z-score mulai turun dengan tajam, maka peringatan harus dilaksanakan. Atau, bila perusahaan baru saja survive, Z-score bisa digunakan untuk membantu mengevaluasi dampak yang telah diperhitungkan dari perubahan upaya-upaya manajemen perusahaan.

Pada tahun 1968, Altman menemukan lima jenis rasio keuangan yang dapat dikombinasikan untuk melihat perbedaan antara perusahaan yang bangkrut dan yang tidak bangkrut. Z-Score ditentukan dengan menggunakan rumus sebagai berikut:

Z-Score = 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1X5

Keterangan:

X1 = Modal kerja / total harta (working capital to total assets) X2 = Laba ditahan / total harta (retained earnings to total assets)

X3 = Laba sebelum bunga dan pajak / total harta (earnings before interest

X4 = Nilai pasar ekuitas / nilai buku dari hutang (market value equity to book value of total debt)

X5 = Penjualan / terhadap total harta (sales to total assets)

Kriteria yang digunakan untuk memprediksi kebangkrutan perusahaan dengan model ini adalah:

1). Untuk nilai Z-Score lebih kecil atau sama dengan 1,81, berarti perusahaan mengalami kesulitan keuangan dan resiko tinggi.

2). Untuk nilai Z-Score antara 1,81 sampai 2,99 maka perusahaan dianggap berada pada daerah abu-abu (grey area). Pada kondisi ini, perusahaan mengalami masalah keuangan yang harus ditangani dengan penanganan manajemen yang tepat. Kalau terlambat dan tidak tepat penanganannya, maka perusahaan dapat mengalami kebangkrutan. Jadi pada grey area ini ada kemungkinan perusahaan bangkrut dan ada pula yang tidak. Tinggal bagaimana pihak manajemen perusahaan dapat segera mengambil tindakan untuk segera mengatasi masalah yang dialami oleh perusahaan.

3). Untuk menilai Z-Score lebih besar dari 2,99, memberikan penilaian bahwa perusahaan berada dalam keadaan yang sangat sehat sehingga kemungkinan kebangkrutan sangat kecil terjadi.

Berdasarkan penelitian lebih lanjut diketahui bahwa persamaan Z-Score Model Altman tahun 1968 hanya mempunyai keakuratan 30%. Untuk itu pada tahun 1983 Altman merevisinya dengan persamaan yang baru:

Keterangan:

X1 = Modal kerja / total harta (working capital to total assets) X2 = Laba ditahan / total harta (retained earnings to total assets)

X3 = Laba sebelum bunga dan pajak / total harta (earnings before interest and taxes to total assets)

X4 = Nilai pasar ekuitas terhadap nilai buku dari hutang(market value equity to book value of total debt)

X5 = Penjualan / total harta (sales to total assets)

Kriteria yang digunakan untuk memprediksi kebangkrutan perusahaan dengan model ini adalah:

1). Z-Score kurang dari 1,2 mencerminkan kebangkrutan yang tinggi. 2). Z-Score diatas 2,90 menunjukkan kebangkrutan yang rendah. 3). Angka diantara 1,20 dan 2,90 berada pada area rawan bangkrut.

Rasio keuangan yang dianalisis adalah rasio-rasio keuangan yang terdapat pada model Altman yaitu:

1). Working capital to total assets = Currents Assets – Currents Liabilities

Total Assets

2). Retained earnings to total assets = Retained earnings

Total Assets

3). EBIT to total assets = EBIT Total Assets

4). MVE to BVTD = Market Value Equity

5). Total assets turnover = Sales

Total Assets

Uraian masing-masing variabel tersebut adalah sebagai berikut:

a) Working capital to total assets, mengukur likuiditas dengan membandingkan

aktiva likuid bersih dengan total aktiva. Aktiva likuid bersih atau modal kerja

didefenisikan sebagai total aktiva lancar dikurangi total kewajiban lancar.

Umumnya, bila perusahaan mengalami kesulitan keuangan, modal kerja akan

turun lebih cepat dari pada total aktiva menyebabkan rasio ini turun.

b) Retained earnings to total assets, mengukur kemampulabaan kumulatif dari

perusahaan. Pada beberapa tingkat, rasio ini juga mencerminkan umur

perusahaan, karena semakin muda perusahaan, semakin sedikit waktu yang

dimilikinya untuk membangun laba kumulatif. Bila perusahaan mulai rugi,

maka nilai dari total laba ditahan mulai turun. Bagi banyak perusahaan, nilai

laba ditahan dan rasio X2 akan menjadi negative.

c) EBIT to total assets, mengukur kemampulabaan yaitu aktiva, dihitung

dengan membangi laba sebelum bunga dan pajak (EBIT) tahunan perusahaan

dengan total aktiva pada neraca akhir tahun. Rasio ini dapat digunakan

sebagai ukuran seberapa besar produktivitas penggunaan dana yang dipinjam.

Bila rasio ini lebih besar dari rata-rata tingkat bunga yang dibayar, maka

berarti perusahaan menghasilkan uang yang lebih banyak dari pada bunga

pinjaman.

d) MVE to BVTD, merupakan nilai pasar modal sendiri yaitu jumlah saham

perusahaan dikalikan dengan harga pasar per lembar sahamnya. Umumnya

perusahaan-perusahaan yang gagal mengakumulasi lebih banyak utang

e) Total assets turnover, digunakan untuk mengukur kemampuan manajemen

dalam menghadapi kondisi persaingan. Rasio tersebut mengukur kemampuan

manajemen dalam menggunakan aktiva untuk menghasilkan penjualan.

Tujuan dari perhitungan Z-score adalah untuk mengingatkan akan masalah

keuangan yang mungkin membutuhkan perhatian serius dan menyediakan

petunjuk untuk bertindak. Bila Z-score perusahaan lebih rendah dari pada yang

dikehendaki manajmen, maka harus diamati laporan keuangannya untuk mencari

penyebab mengapa terjadi begitu.

Pengamatan dimulai dengan menghitung Z-score dari periode-periode

sebelumnya dan dibandingkan dengan skor sekarang. Bila kecenderungannya

turun, maka perhatikan apakah terdapat perubahan dengan menghasilkan

rasio-rasio yang menyebabkan skor perusahaan jatuh. Memantau kecenderungan

Z-score juga akan membantu mengevaluasi kekuatan perubahan perusahaan. Cara

lain menganalisis Z-score adalah membandingkan hasil suatu perusahaan dengan

perusahaan lain.

Tabel 2.1

Tinjauan Peneliti Terdahulu

Nama Judul Variabel Keterangan

Fakhrurozie (2007) Analisis Pengaruh Kebangkrutan Bank Dengan Metode Altman Z-Score Terhadap Harga Saham Perusahaan Perbankan Di Bursa Efek Jakarta Variabel Independen: Rasio Keuangan Altman Z-Score Variabel Dependen: Harga Saham

Peneliti menggunakan data perbankan dari BEJ selama periode 2003-2005. Metode yang digunakan dengan Metode Altman Z-Score.

Hasil penelitiannya adalah analisis rasio Altman Z-Score, tahun 2003-2005 diperoleh nilai Z-Score yang masih rendah di bawah nilai 1,20 sehingga seluruh bank masuk dalam kategori bangkrut.Hanya satu bank yang pada tahun 2004 dengan nilai Altman Z-Score sebesar 1,83itupun masih dalam kategori grey area (rawan bangkrut). Sedangkan pengaruh kebangkrutan bank dengan metode Altman Z-Score terhadap harga saham pada perusahaan perbankan di Bursa Efek Jakarta dalam penelitian ini hanya sebesar 21,50% sedangkan sisanya 78,50% (100%-21,50%) dipengaruhi oleh variabel lainnya selain nilai Z-Score. Evi Wardhani (2007) Analisis Tingkat Kebangkrutan Model Altman Dan Foster Pada Perusahaan

Textile Dan

Garment Go-Public Di Bursa Efek Jakarta

Variabel

Independen: Model Altman dan Foster Variabel

Dependen: Tingkat Kebangkrutan

Peneliti menggunakan data perusahaan yang terdapat di BEJ sebanyak 15 perusahaan selama periode 2002-2004. Metode yang digunakan dengan analisis Z-Score Altman dan Z Score Foster.

Daulat Sihombing (2008) Peranan Analisis Rasio Keuangan Dalam Memprediksi Kesehatan Perusahaan Tekstil Dan Alas Kaki Yang Terdaftar Di Bursa Efek Jakarta (Periode Penelitian 2003-2006) Variabel Independen: Tingkat Keuntungan yang diharapkan (KSS) Variabel Dependen: Harga Saham Perusahaan

Hasil peneliti menunjukkan bahwa NetBook Value (NBV) mempunyai pengaruh yang paling dominan terhadap harga saham perusahaan manufaktur. Berarti Net Book Value (NBV) merupakan tolak ukur yang lebih baik dalam menilai harga saham perusahaan. Hasil pengujian juga menunjukkan bahwa keenam variabel independen yaitu Return On Equity (ROE),

Debt to Equity Ratio (DER), NetBook Value

(NBV), Dividend Payout Ratio (DPR),

Dividend Growth (GTH) dan Tingkat

Keuntungan yang diharapkan (KSS) berpengaruh secara simultan terhadap harga saham Perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

Sumber: Data diolah penulis 2011

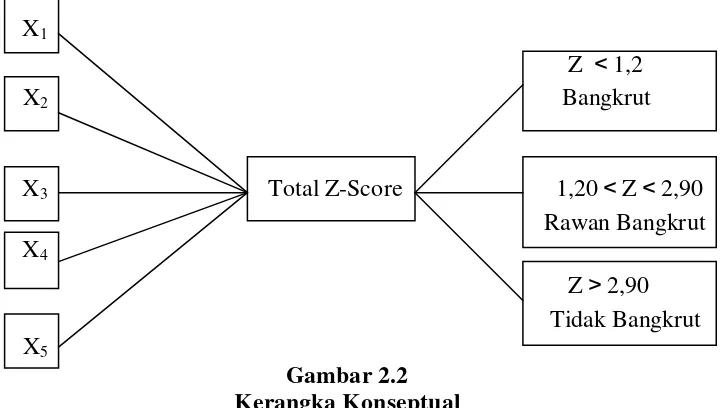

C. Kerangka Konseptual

Berdasarkan latar belakang masalah dan penjelasan di atas, metode Altman Z-Score yang akan menunujukkan bagaimana sebenarnya tingkat kebangkrutan perusahaan kontruksi bangunan yang sedang diteliti, dan dapat digambarkan sebagai berikut:

X1

Z <1,2

X2 Bangkrut

X3 Total Z-Score 1,20<Z<2,90

Rawan Bangkrut X4

Z>2,90

Tidak Bangkrut

[image:41.595.138.498.538.742.2]X5

Keterangan:

X1 = Modal kerja / total harta (working capital to total assets) X2 = Laba ditahan / total harta (retained earnings to total assets)

X3 = Laba sebelum bunga dan pajak / total harta (earnings before interest and taxes to total assets)

X4 = Nilai pasar ekuitas terhadap nilai buku dari hutang(market value equity to book value of total debt)

X5 = Penjualan / total harta (sales to total assets)

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain penelitian yang digunakan adalah penelitian deskriptif. “Penelitian deskriptif memiliki variabel bebas yang tidak dapat diperbandingkan dengan yang lainnya” (Erlina,2008:33).

B. Populasi dan Sampel Penelitian

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya” (Sugiyono,1999: 72). Dari pengertian tersebut, maka populasi dalam penelitian ini adalah seluruh perusahaan kontruksi bangunan yang terdaftar di Bursa Efek Indonesia selama periode 2007, 2008 dan 2009. Sedangkan “sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut” (Sugiyono,1999: 73). Penentuan perusahaan sampel dalam penelitian ini dilakukan dengan teknik penentuan sampel secara

purposive sampling, adalah teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 1999; 78). Beberapa kriteria sampel yang digunakan adalah sebagai berikut:

1. Perusahaan tersebut sudah Go-Publik dan terdaftar di Bursa Efek Indonesia pada tahun 2007, 2008 dan 2009.

3. Perusahaan tersebut telah menertbitkan dan mempublikasikan laporan keuangan dalam periode 2007,2008 dan 2009.

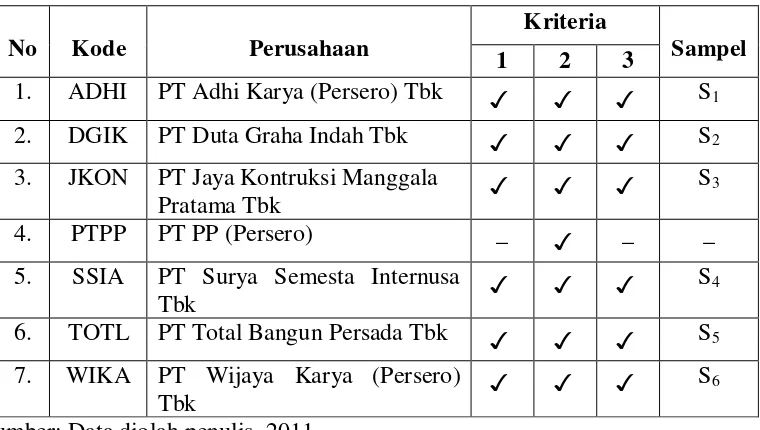

[image:44.595.123.503.276.491.2]Perusahaan-perusahaan yang memenuhi kriteria-kriteria tersebut dapat dilihat dalam tabel 3.1.

Tabel 3.1

Daftar Nama perusahaan Kontruksi Bangunan Yang Terdaftar Di Bursa Efek Indonesia

No Kode Perusahaan

Kriteria

Sampel

1 2 3

1. ADHI PT Adhi Karya (Persero) Tbk ✓ ✓ ✓ S1

2. DGIK PT Duta Graha Indah Tbk ✓ ✓ ✓ S2

3. JKON PT Jaya Kontruksi Manggala

Pratama Tbk ✓ ✓ ✓

S3

4. PTPP PT PP (Persero) _ ✓ _ _

5. SSIA PT Surya Semesta Internusa

Tbk ✓ ✓ ✓

S4 6. TOTL PT Total Bangun Persada Tbk ✓ ✓ ✓ S5 7. WIKA PT Wijaya Karya (Persero)

Tbk ✓ ✓ ✓

S6 Sumber: Data diolah penulis, 2011

C. Jenis dan Sumber data

D. Teknik Pengumpulan Data

Data-data yang digunakan peneliti ini, baik yang bertujuan untuk mendiskripsikan maupun untuk penilaian, diperoleh dari data sekunder. Data sekunder adalah data yang informasinya diperoleh secara tidak langsung dari perusahaan. Pada penelitian ini, pengumpulan data dilakukan dengan dua tahapan. Pada tahap pertama, peneliti melakukan studi dokumentasi yakni berasal dari buku-buku, artikel dan jurnal yang berkaitan dengan masalah yang diteliti. Dan tahapan kedua, pengumpulan data dilakukan dengan cara mendownload dari situs Bursa Efek Indonesia yaitu www.idx.co.id melalui internet untuk memperoleh laporan tahunan setiap perusahaan dan dari Indonesian Capital Market Directory

(ICMD).

E. Metode Analisis Data

F. Jadwal Penelitian

[image:46.595.82.545.207.468.2]Adapun jadwal penelitian dapat dilihat dalam tabel 3.2 Tabel 3.2

Jadwal Penelitian

No Tahapan

Penelitian

Bulan

Jan Feb Mar Apr Mei Juni

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1. Pencarian Data

Awal

2. Penyelesaian

Proposal

3. Bimbingan dan

Perbaikan Proposal

4. Seminar Proposal 5. Pengumpulan dan

Pengolahan Data

6. Analisis Data 7. Bimbingan dan

Penyelesaian Skripsi

BAB IV

HASIL PENELITIAN

A. Rasio Keuangan Metode Altman

Nilai minimum, maximum, dan mean dari masing-masing rasio keuangan digunakan untuk memperoleh informasi mengenai karakteristik rasio-rasio keuangan dari kelima rasio keuangan yang digunakan oleh Altman yang dijadikan variabel penelitian selama periode 2007 sampai dengan 2009.

Berdasarkan perhitungan menggunakan program Excel, diperoleh hasil seperti dalam tabel 4.1 yaitu:

Tabel 4.1

Rasio Keuangan Altman Pada Perusahaan Kontruksi Bangunan Yang Terdaftar Di Bursa Efek Indonesia 2007-2009

Tahun

Variabel 2007 2008 2009

min max mean min max mean min max mean

WC/TA -0.0422 0.3087 0.1682 -0.0181 0.2727 0.1541 0.0157 0.2674 0.1662 RE/TA -0.0651 0.1447 0.0567 -0.0521 0.1176 0.0633 -0.0443 0.1423 0.0873 EBIT/TA 0.0587 0.3641 0.1858 0.0183 0.3862 0.1598 0.1567 0.3968 0.2322 MVE/BTD 0.2107 2.8715 1.0480 0.0494 1.2625 0.3185 0.0494 1.0413 0.3341 S/TA 0.7886 1.4890 1.0490 0.7772 1.7041 1.2187 0.6626 1.7508 1.1904

Sumber: Hasil Pengolahan Data, 2011

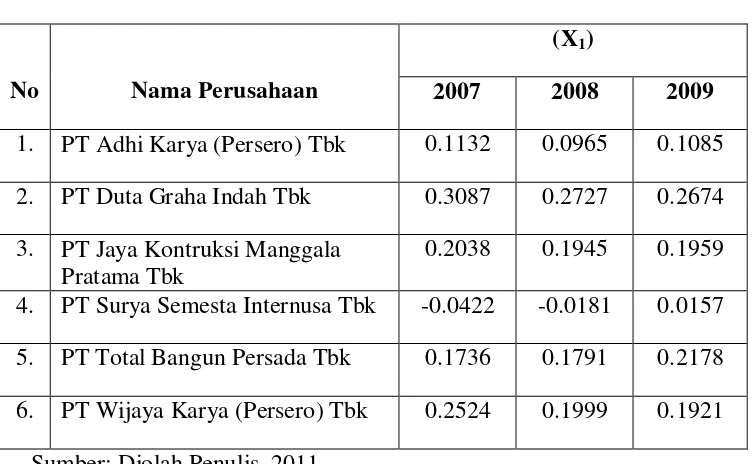

1. Working Capital to Total Assets Ratio (X1)

pada tahun 2007, kemudian naik menjadi -0.0181 pada tahun2008, dan naik menjadi 0.0157 pada tahun 2009.

Nilai maksimal dari Working Capital to Total Assets Ratio (X1) merupakan nilai tertinggi dari rasio tersebut. Perusahaan dengan ratio X1 tertinggi selama tiga tahun berturut-turut adalah PT Duta Graha Indah Tbk, yaitu 0.3087 pada tahun 2007, kemudian turun menjadi 0.2727 pada tahun 2008, dan pada tahun 2009 yaitu 0.2674.

Mean digunakan untuk mengukur nilai sentral suatu distrubusi data berdasarkan nilai rata-rata yang digunakan dengan cara membagi nilai hasil penjumlahan sekelompok data dengan jumlah data yang diteliti. Mean Working Capital to Total Assets Ratio (X1) yang dimiliki oleh perusahaan Kontruksi Bangunan adalah 0.1682 pada tahu 2007, kemudian turun menjadi 0.1541 pada tahun 2008 dan naik menjadi 0.1662 pada tahun 2009.

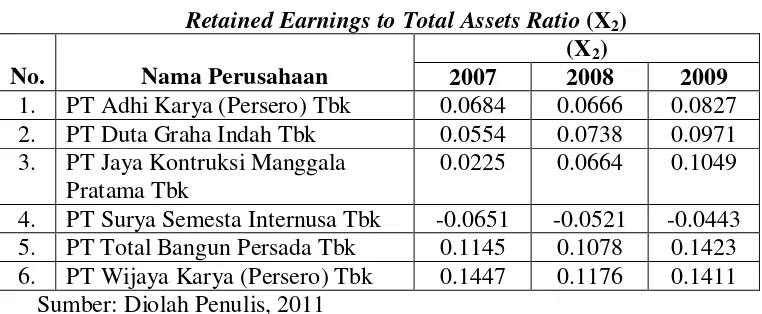

2. Retained Earnings to Total Assets Ratio (X2)

Nilai minimal dari Retained Earnings to Total Assets Ratio (X2) merupakan nilai terendah dari rasio tersebut pada kelompok perusahaan Kontruksi Bangunan di Bursa Efek Indonesia tahun 2007-2009. Perusahaan dengan X2 terendah pada tahun 2007 adalah PT Surya Semesta Internusa Tbk yaitu -0.0651, pada tahun 2008 yaitu -0.0521, dan pada tahun 2009 yaitu -0.0443

tertinggi selama tiga tahun berturut-turut adalah PT Wijaya Karya (Persero) Tbk yaitu 0.1447 pada tahun 2007, kemudian turun menjadi 0.1176 pada tahun 2008, dan naik lagi menjadi 0.1423 pada tahun 2009 yaitu pada PT Total Bangun Persada Tbk.

Mean Retained Earnings to Total Assets Ratio (X2) selama tiga tahun berturut-turut yang dimiliki oleh perusahaan Kontruksi Bangunan selalu mengalami kenaikan. Pada tahun 2007 yaitu sebesar 0.0567 pada tahun 2008 naik menjadi 0.0633, dan pada tahun 2009 naik lagi menjadi 0.0873. 3. Earnings Before Interest and Taxes to Total Assets Ratio (X3)

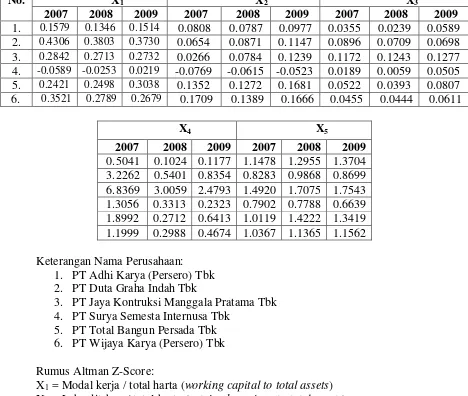

Nilai minimal dari Earnings Before Interest and Taxes to Total Assets Ratio (X3) merupakan nilai terendah dari rasio tersebut pada kelompok perusahaan Kontruksi Bangunan di Bursa Efek Indonesia tahun 2007-2009. Perusahaan dengan X3 terendah pada tahun 2007 adalah PT Surya Semesta Internusa Tbk yaitu 0.0587, pada tahun 2008 yaitu 0.0183 dan pada tahun 2009 yaitu 0.1567.

tahun 2008 mengalami penurunan menjadi 0.1598 dan pada tahun 2009 mengalami kenaikan menjadi 0.2322.

4. Market Value Equity to Book Value of Total Debt Ratio (X4)

Nilai minimal dari Market Value Equity to Book Value of Total Debt Ratio (X4) merupakan nilai terendah dari rasio tersebut pada kelompok perusahaan Kontruksi Bangunan di Bursa Efek Indonesia tahun 2007-2009. Perusahaan dengan X4 terendah pada tahun 2007 adalah PT Adhi Karya (Persero) Tbk yaitu 0.2117, tahun 2008 yaitu 0.0430 dan tahun 2009 yaitu 0.0494.

Nilai maksimal dari Market Value Equity to Book Value of Total Debt Ratio (X4) merupakan nilai tertinggi dari rasio tersebut. Perusahaan dengan rasio X4 tertinggi selama tahun 2007 sampai 2009 adalah PT Jaya Kontruksi Manggala Pratama Tbk yaitu sebesar 2.8715 pada tahun 2007, pada tahun 2008 turun menjadi 1.2625, dan pada tahun 2009 turun lagi yaitu 1.0413.

Mean Market Value Equity to Book Value of Total Debt Ratio (X4)dari tahun 2007 sampai dengan tahun 2009 mengalami penurunan yaitusebesar 1.0480 pada tahun 2007, turun menjadi 0.3185 pada tahun 2008, dan mengalami kenaikan menjadi 0.3341 pada tahun 2009.

5. Sales to Total Assets Ratio (X5)

X5 terendah pada tahun 2007 adalah PT Surya Semesta Internusa Tbk yaitu 0.7886, tahun 2008 yaitu 0.7772, dan tahun 2009 yaitu 0.6626.

Nilai maksimal dari Sales to Total Assets Ratio (X5) merupakan nilai tertinggi dari rasio tersebut. Perusahaan dengan rasio X5 tertinggi selama tahun 2007 sampai dengan tahun 2009 adalah PT Jaya Kontruksi Manggala Pratama Tbk yaitu sebesar 1.4890 pada tahun 2007, naik menjadi 1.7041 pada tahun 2008, dan naik lagi menjadi 1.7508 pada tahun 2009.

Mean Sales to Total Assets Ratio (X5) untuk tahun 2007 sebesar 1.0490, naik menjadi 1.2187 pada tahun 2008, dan pada tahun 2009 menurun yaitu sebesar 1.1904.

B. Tingkat Kebangkrutan Perusahaan Kontruksi Bangunan yang Terdaftar Di Bursa Efek Indonesia Tahun 2007-2009 Model Altman

Populasi yang diteliti dalam penelitian ini adalah Perusahaan jasa yang terdaftar di Bursa Efek Indonesia selama tahun 2007 sampai 2009. Perusahaan yang dijadikan sampel berjumlah 6 perusahaan. Sampel sebanyak 6 perusahaan tersebut terlebih dahulu dihitung nilai Z-Score Altman masing-masing dengan rumus berikut ini:

Z-Score = 0,717X1 + 0,847X2 + 3,107X3 + 0,420X4 + 0,998X5 Dimana, X1 = Modal kerja / total harta (working capital to total assets)

interest and taxes to total assets)

X4 = Nilai pasar ekuitas terhadap nilai buku dari hutang (market value

equity to book value of total debt)

X5 = Penjualan / total harta (sales to total assets)

Setelah nilai Z-Score diperoleh, kemudian sampel Perusahaan dikelompokkan ke dalam kategori perusahaan bangkrut, rawan bangkrut dan tidak bangkrut berdasarkan interval nilai Z-Score yang terdiri dari:

1. Z-Score kurang dari 1,2 mencerminkan kebangkrutan yang tinggi. 2. Angka diantara 1,20 dan 2,90 berada pada area rawan bangkrut. 3. Z-Score diatas 2,90 menunjukkan kebangkrutan yang rendah.

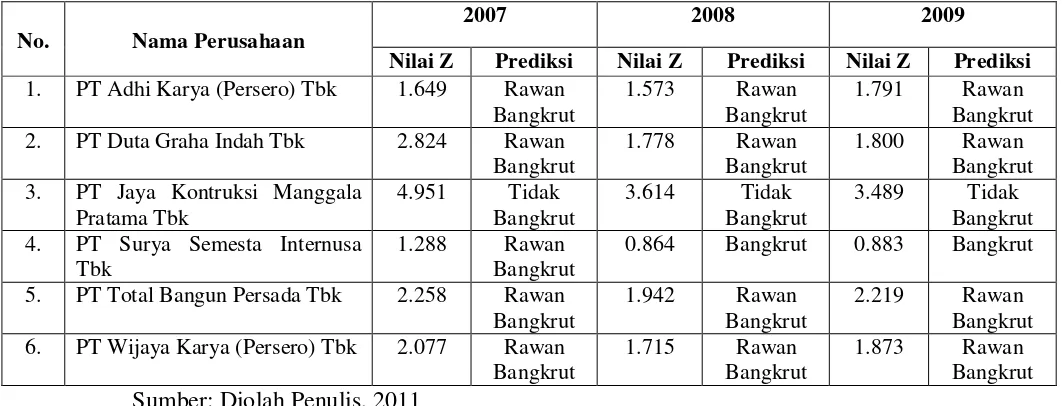

[image:52.595.47.578.485.688.2]Berdasarkan perhitungan prediksi kebangkrutan Altman Z-Score diperoleh hasil seperti dalam Tabel 4.2

Tabel 4.2

Nilai Altman Z-Score

No. Nama Perusahaan

2007 2008 2009

Nilai Z Prediksi Nilai Z Prediksi Nilai Z Prediksi 1. PT Adhi Karya (Persero) Tbk 1.649 Rawan

Bangkrut

1.573 Rawan Bangkrut

1.791 Rawan Bangkrut 2. PT Duta Graha Indah Tbk 2.824 Rawan

Bangkrut

1.778 Rawan Bangkrut

1.800 Rawan Bangkrut 3. PT Jaya Kontruksi Manggala

Pratama Tbk

4.951 Tidak Bangkrut

3.614 Tidak Bangkrut

3.489 Tidak Bangkrut 4. PT Surya Semesta Internusa

Tbk

1.288 Rawan Bangkrut

0.864 Bangkrut 0.883 Bangkrut

5. PT Total Bangun Persada Tbk 2.258 Rawan Bangkrut

1.942 Rawan Bangkrut

2.219 Rawan Bangkrut 6. PT Wijaya Karya (Persero) Tbk 2.077 Rawan

Bangkrut

1.715 Rawan Bangkrut

1.873 Rawan Bangkrut Sumber: Diolah Penulis, 2011

1. Kategori Perusahaan Bangkrut

Berdasarkan Tabel 4.2 tersebut, dapat dilihat ada 16.66 % atau 1 perusahaan yang menurut Model Altman Z-score terklasifikasi “Tidak Aman” pada tahun 2008 dan 2009. Artinya model prediksi memberi sinyal bahwa satu perusahaan tersebut termasuk dalam kategori “bangkrut”. Perusahaan yang diprediksi bangkrut pada tahun 2008 dan 2009 adalah PT Surya Semesta Internusa Tbk. Hasil perhitungan Z-Scoreuntuk kelompok perusahaan yang bangkrut tahun 2008 diperoleh skor 0.864 yaitu PT Surya Semesta Internusa Tbk. Perhitungan Z-Score untuk kelompok perusahaan yang bangkrut tahun 2009 diperoleh skor 0.883 yaitu PT Surya Semesta Internusa Tbk.

2. Kategori Perusahaan Rawan Bangkrut

dan skor tertinggi 2.258 PT Total Bangun Persada Tbk yaitu. Perhitungan Z-Scoreuntuk kelompok perusahaan yang masuk kategori rawan bangkrut tahun 2008 diperoleh skor terendah 1.5732 yaitu PT Adhi Karya (Persero) Tbk, dan skor tertinggi 1.942 PT Total Bangun Persada Tbk. Dan perhitungan Z-Score untuk kelompok perusahaan yang masuk kategori rawan bangkrut tahun 2009 diperoleh skor terendah 1.791 yaitu PT Adhi Karya (Persero) Tbk, dan skor tertinggi 2.219 yaitu PT Total Bangun Persada Tbk.

3. Kategori Perusahaan Tidak Bangkrut

C. Pembahasan Hasil Penelitian

1) Working Capital to Total Assets Ratio (X1)

Working Capital to Total Assets Ratio merupakan rasio yang digunakan untuk mengukur likuiditas aktiva perusahaan relatif terhadap total kapitalisasinya atau untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Hasil perhitungan Working Capital to Total Assets Ratio (X1) disajikan dalam table 4.3.

[image:55.595.125.503.336.568.2]Tabel 4.3

Working Capital to Total Assets Ratio (X1)

No Nama Perusahaan

(X1)

2007 2008 2009

1. PT Adhi Karya (Persero) Tbk 0.1132 0.0965 0.1085 2. PT Duta Graha Indah Tbk 0.3087 0.2727 0.2674 3. PT Jaya Kontruksi Manggala

Pratama Tbk

0.2038 0.1945 0.1959 4. PT Surya Semesta Internusa Tbk -0.0422 -0.0181 0.0157 5. PT Total Bangun Persada Tbk 0.1736 0.1791 0.2178 6. PT Wijaya Karya (Persero) Tbk 0.2524 0.1999 0.1921

Sumber: Diolah Penulis, 2011

Pada tahun 2007 dan 2008 PT Surya Semesta Internusa Tbk tercatat sebagai perusahaan yang ilikuid yaitu jumlah hutang lebih besar dari jumlah aktivanya, tetapi pada tahun-tahun berikutnya perusahaan ini sudah dapat memperbaiki kondisinya. Keadaan. Selama tiga tahun berturut-turut

mean Working Capital to Total Assets Ratio (X1) bernilai sangat rendah, hal tersebut menunjukkan bahwa rata-rata perusahaan Kontuksi Bangunan mengalami tingkat kesulitan keuangan.

2) Retained Earnings to Total Assets Ratio (X2)

Retained Earnings to Total Assets Ratio merupakan rasio yang digunakan untuk mengukur profitabilitas kumulatif. Rasio ini mengukur akumulasi laba selama perusahaan beroperasi. Umur perusahaan berpengaruh terhadap rasio tersebut karena semakin lama perusahaan beroperasi memungkinkan untuk memperlancar akumulasi laba ditahan. Hal tersebut menyebabkan perusahaan yang masih relatif muda pada umumnya akan menunjukkan hasil rasio yang rendah, kecuali yang labanya sangat besar pada masa awal berdirinya. Hasil perhitungan

[image:56.595.122.503.593.750.2]Retained Earnings to Total Assets Ratio (X2)disajikan dalam table 4.4. Tabel 4.4

Retained Earnings to Total Assets Ratio (X2)

No.

Nama Perusahaan

(X2)

2007 2008 2009

1. PT Adhi Karya (Persero) Tbk 0.0684 0.0666 0.0827 2. PT Duta Graha Indah Tbk 0.0554 0.0738 0.0971 3. PT Jaya Kontruksi Manggala

Pratama Tbk

0.0225 0.0664 0.1049 4. PT Surya Semesta Internusa Tbk -0.0651 -0.0521 -0.0443 5. PT Total Bangun Persada Tbk 0.1145 0.1078 0.1423 6. PT Wijaya Karya (Persero) Tbk 0.1447 0.1176 0.1411

PT Surya Semesta Internusa Tbk bernilai negatif, ini berarti bahwa selama itu pula perusahaan tidak pernah membukukan laba ditahan atau selalu mengakumulasikan rugi ditahan. Hal ini mengindikasikan bahwa kemampuan aktivanya untuk memperoleh laba ditahan sangatlah rendah bila dibandingkan dengan perusahaan-perusahaan lainnya. Rugi usaha yang dialami perusahaan tersebut disebabkan karena penghasilan yang diterima tidak mampu menutupi beban-beban yang menjadi tanggungannya. Beban-beban yang harus ditanggung selama periode tersebut lebih mengarah kepada beban usaha (operating expenses) dan biaya pokok penjualan (cost of goods sold).

Retained Earnings to Total Assets Ratio (X2) pada PT Wijaya Karya (Persero) Tbk selama tiga tahun berturut-turut mengalami turun naik. Pada tahun 2007 rasio sebesar 0.1447, kemudian turun pada tahun 2008 sebesar 0.1176 dan naik menjadi 0.1411 pada tahun 2009. Hal ini mengindikasikan bahwa PT Wijaya Karya (Persero) Tbk mempunyai kemampuan untuk memperoleh laba ditahan lebih tinggi dibandingkan dengan perusahaan-perusahaan lainnya. Kemampuan memperoleh laba ditahan oleh perusahaan ini tidak terlepas pula oleh umur perusahaan, yang mana perusahaan ini telah berdiri sejak tahun 1961.

3) Earnings Before Interest and Taxes to Total Assets Ratio (X3)

perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Semakin kecil tingkat profitabilitas berarti semakin tidak efisien dan tidak efektif perusahaan menggunakan keseluruhan aktiva didalam menghasilkan laba usaha begitu juga sebaliknya. Hasil perhitungan Earnings Before Interest and Taxes to Total Assets Ratio (X3)disajikan dalam table 4.5.

Tabel 4.5

Earnings Before Interest and Taxes to Total Assets Ratio (X3)

No.

Nama Perusahaan

(X3)

2007 2008 2009

1. PT Adhi Karya (Persero) Tbk 0.1103 0.0742. 0.1830 2. PT Duta Graha Indah Tbk 0.2784 0.2202 0.2169 3. PT Jaya Kontruksi Manggala

Pratama Tbk

0.3641 0.3862 0.3968 4. PT Surya Semesta Internusa Tbk 0.0587 0.0183 0.1567 5. PT Total Bangun Persada Tbk 0.1622 0.1221 0.2501 6. PT Wijaya Karya (Persero) Tbk 0.1414 0.1379 0.1898

Sumber: Diolah Penulis, 2011

Perusahaan dengan X3 terendah adalah PT Surya Semesta Internusa Tbk., hal ini menunjukkan bahwa pihak manajemen tidak dapat mengelola aktivanya secara efektif. X3 yang bernilai rendah disebabkan karena probabilitas perusahaan selama tiga tahun penelitian mengalami kerugian yang mana operating profit yang dicapai perusahaan lebih kecil daripada total aktivanya. Dalam laporan laba rugi perusahaan, terlihat bahwa biaya operasi perusahaan selalu lebih besar dari laba kotornya, bahkan terjadi rugi secara berturut-turut selama tiga tahun. Akibatnya perusahaan tidak dapat membukukan laba rugi usahanya.

tersebut lebih tinggi tingkat produktivitasnya dibandingkan dengan perusahaan-perusahaan lain dalam sektor Kontruksi Bangunan. Rata-rata perusahaan Kontruksi Bangunan, produktivitas aktiva yang digunakannya untuk menghasilkan laba usaha mengalami penurunan tetapi setelah itu mengalami kenaikan.

4) Market Value Equity to Book Value of Total Debt Ratio (X4)

Merupakan rasio yang digunakan untuk mengukur seberapa banyak aktiva perusahaan dapat turun nilainya sebelum jumlah hutang lebih besar daripada aktivanya dan perusahaan menjadi pailit. Modal yang dimaksud adalah gabungan nilai pasar dari modal biasa dan saham preferen, sedangkan hutang mencakup hutang lancar dan hutang jangka panjang.

Tabel 4.6

Market Value Equity to Book Value of Total Debt Ratio (X4)

No.

Nama Perusahaan

(X4)

2007 2008 2009

1. PT Adhi Karya (Persero) Tbk 0.2117 0.0430 0.0494 2. PT Duta Graha Indah Tbk 1.3550 0.2268 0.3509 3. PT Jaya Kontruksi Manggala

Pratama Tbk

2.8715 1.2625 1.0413 4. PT Surya Semesta Internusa Tbk 0.5483 0.1391 0.0976 5. PT Total Bangun Persada Tbk 0.7977 0.1139 0.2693 6. PT Wijaya Karya (Persero) Tbk 0.5039 0.1255 0.1963

Sumber: Diolah Penulis, 2011

sahamnya, selama tiga tahun berturut-turut kondisinya terlihat tidak mengalami peningkatan (stagnan). Sedangkan untuk laba ditahannya, kondisi yang ada selalu kebalikan yaitu mengalami rugi ditahan, sehingga ketergantungan perusahaan terhadap sumber eksternal guna mendanai aktivanya terutama yang berasal dari kreditur sangatlah tinggi.

Perusahaan dengan rasio X4 tertinggi adalah PT Duta Graha Indah Tbk. Meskipun setiap tahun mengalami penurunan tetapi perusahaan ini masih lebih baik dibandingkan dengan perusahaan-perusahaan lainnya. Hal ini berarti bahwa perusahaan tersebut mengakumulasikan hutang terhadap modal sendiri lebih dibandingkan dengan perusahaan-perusahaan lainnya.

Market Value Equity to Book Value rendah bila of Total Debt Ratio

5) Sales to Total Assets Ratio (X5)

Merupakan rasio yang digunakan untuk mengukur kemampuan manajemen dalam menghadapi kondisi persaingan. Rasio tersebut mengukur kemampuan manajemen dalam menggunakan aktiva untuk menghasilkan penjualan.

Tabel 4.7

Sales to Total Assets Ratio (X5)

No.

Nama Perusahaan