UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH CURRENT RATIO, LEVERAGE, DIVIDEND PAYOUT RATIO DAN RETURN ON EQUITY TERHADAP PRICE EARNING RATIO

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2005-2008

OLEH

NAMA : PUTRI AYU LIA LESTARI NIM : 050503245

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi Universitas Sumatera Utara

PERNYATAAN

Dengan ini saya menyataan bahwa skripsi yang berjudul “Pengaruh Current Ratio, Leverage, Deviden Payout Ratio dan Return on Equity Terhadap Price

Earning Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia tahun 2005-2008” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi untuk Program Reguler S-1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Agustus 2010 Yang membuat pernyataan,

Putri Ayu Lia Lestari NIM: 050503245

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan nikmat dan kemudahannya sehingga penulis dapat menyelesaikan skripsi ini tepat waktu guna memperoleh gelar Sarjana Ekonomi pada Fakultas Sumatera Utara. Shalawat beriring salam penulis hadiahkan kepada Rasulullah SAW yang safa’atnya diharapkan di akhirat kelak.

Sepanjang proses penyusunan skripsi ini, penulis mendapatkan banyak bantuan, dukungan, serta do’a dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc. Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi, Ak selaku Ketua Departemen Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Salbiah, MSi selaku Dosen Pembimbing. Terima kasih atas semua waktu dan bimbingan yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

5. Kedua orang tua penulis, Ayahanda Mahyunis dan Ibunda (Alm) Pertiwi Terima kasih atas semua kasih sayang, do’a, dukungan, didikan, dan semangat yang sangat berarti. Semoga penulis dapat menjadi anak yang dapat dibanggakan.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, Agustus 2010 Peneliti,

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah current ratio, leverage, dividend payout ratio dan return on equity terhadap price earning ratio pada perusahaan manufaktur yang terhadap di Bursa Efek Indonesia tahun 2005-2008. Variabel yang digunakan dalam penelitian ini adalah current ratio, leverage, dividend payout ratio, return on equity sebagai variabel independen dan price earning ratio sebagai variabel dependen.

Jumlah poselama tahun populasi yang ada dalam penelitian ini berjumlah 143 perusahaan terdaftar di Bursa Efek Indonesia selama tahun 2005-2008. Metode pemilihan sampel dengan teknik purposive sampling. Sampel yang diperoleh berjumlah 13 perusahaan dengan jumlah amatan yang digunakan adalah 62 amatan. Jenis data yang digunakan adalah data sekunder. Model analisis data yang digunakan adalah regresi linear berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolineritas, uji aotokorelasi dan uji heteroskedastisitas. Pengujian hipotesis yang digunakan adalah uji F, uji t dan adjusted R square.

Hasil penelitian ini menunjukkan bahwa nilai adjusted R square sebesar 11.2 % menunjukkan pengaruh variabel independen current ratio, leverage, dividend payout ratio, return on equity sebesar 11.2% terhadap variabel dependen price earning ratio sisanya 88.8 % dijelaskan oleh faktor lain. Variabel current ratio, leverage, dividend payout ratio, return on equity secara simultan tidak berpengaruh signifikan terhadap price earning ratio. Current ratio secara parsial berpengaruh signifikan terhadap price earning ratio. Leverage, dividend payout ratio, return on equity secara parsial tidak berpengaruh signifikan terhadap price earning ratio.

ABSTRACT

This research has a purpose to know that current ratio, leverage, dividend payout ratio and return on equity have an effect to price earning ratio on manufacturing company in Indonesia Stock Exchange 2005-2008. The independend variable is current ratio, leverage, dividend payout ratio, return on equity and the dependend variable is price earning ratio.

Number of population in this research is 143companies that has been listed in Indonesia stock exchange since 2005-2008. The sample was selected by purposive sampling method. The sample that was obtained amount 13 companies with total observation is 62 observations. Secondary data is kind of data that is used in this reaserach. Analyze model that we use is multiple regression. Classic asumtion tests that we use are normality test, multicolinerity test, autocorrelation test and heteroscedastisity test. Hipothesist test that is used are F-test, t-test and Adjusted R square.

The Result of this research show that adjusted R Square is 11.2 %. It is show that the effect of independend variable current ratio, leverage, dividend payout ratio, return on equity is 11.2% to variable dependend price earning ratio and the orther 88.8% is explained by the other . Current ratio, leverage, dividend payout ratio, return on equity as simultant have no effect to price earning ratio. Current ratio as partial have a significant effect to price earning ratio. Leverage, dividend payout ratio, return on equity as partial have no significan effect to price earning ratio.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 6

1. Price Earning Ratio (PER) ... 6

a. Pengertian, Price Earning Ratio (PER) ... 6

b. Kegunaan dan Manfaat dari Price Earning Ratio ... 6

3. Leverage ... 9

a. Difinisi dan Tujuan Leverage ... 9

b. Jenis-Jnis dan Rumus Dari Leverage ... 9

4. Dividend Payout Ratio ... 13

a. Pengertian Dividend Payout Ratio ... 13

b. Faktor-faktor dan Kontroversi Mengenai Devidend Payout Ratio ... 14

c. Rumus Dividend Payout Ratio ... 15

5. Return on Equity ... 16

B. Tinjauan Penelitian terdahulu ... 16

C. Kerangka Konseptual dan Hipotesis Penelitian ... 18

1. Kerangka Konseptual ... 18

2. Hipotesis Penelitian ... 21

BAB III METODE PENELITIAN A. Jenis Penelitian ... 22

B. Jenis dan Sumber Data ... 22

C. Populasi Penelitian ... 23

D. Sampel dan Teknik Penentuan Sampel ... 23

E. Defenisi Operasional Dan Pengukuran Variabel ... 24

F. Metode Analisis Data ... 25

1. Uji Asumsi Klasik ... 25

3. Pengujian Hipotesis ... 29

BAB IV ANALISIS HASIL PENELITIAN A. Analisis Statistik Deskriptif ... 31

B. Hasil Uji Asumsi Klasik ... 32

1.Hasil Uji Normalitas Data ... 32

2.Hasil Uji Heteroskedastisitas ... 37

3.Hasil Uji Autokorelasi ... 39

4.Hasil Uji Multikolinearitas ... 40

C. Hasil Pengujian Hipotesis ... 42

1. Uji Koefisien Determinasi... 42

2. Hasil Pengujian Simultan (uji F) ... 43

3. Hasil Pengujian Parsial (uji t) ... 43

D. Pembahasan Hasil Penelitian ... 45

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 47

B. Keterbatasan ... 48

C. Saran ... 48

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Penelitian Terdahulu ... 17

Tabel 3.1 Sampel Penelitian ... 23

Tabel 3.2 Daftar Definisi Operasional Dan Pengukuran Variabel ... 24

Tabel 4.1 Statitstik Deskriptif ... 31

Tabel 4.2 One–Sample Kolmogorov–Smirnov Test (Sebelum Tranformasi) ... 34

Tabel 4.3 One–Sample Kolmogorov–Smirnov Test (Setelah Transformasi) ... 36

Tabel 4.4 Hasil Uji Heteroskedastisitas ... 38

Tabel 4.5 Hasil Uji Autokorelasi ... 40

Tabel 4.6 Hasil Uji Multikolinearitas ... 41

Tabel 4.7 Uji Koefisien Determinasi... 42

Tabel 4.8 Hasil Uji F ... 43

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 18

Gambar 4.1 Grafik Histogram (sebelum Tranformasi) ... 33

Gambar 4.2 Grafik P-P Plot (sebelum Tranformasi) ... 33

Gambar 4.3 Grafik Histogram (setelah Tranformasi) ... 35

Gambar 4.4 Grafik P-P Plot (setelah Tranformasi)... 36

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Populasi dan Sampel Penelitian ... 51

Lampiran ii Data Variabel Penelitian (Sebelum Transformasi) ... 57

Lampiran iii Statistik Deskriptif ... 61

Lampiran iv Uji Normalitas ( Sebelum Transformasi) ... 62

Lampiran v Data Variabel Penelitian (Setelah Transformasi) ... 63

Lampiran vi Uji Normalitas ( Setelah Transformasi) ... 65

Lampiran vii Hasil Uji Heteroskedastisitas... 67

Lampiran viii Hasil Uji Autokorelasi ... 68

Lampiran ix Hasil Uji Multikolinearitas ... 68

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah current ratio, leverage, dividend payout ratio dan return on equity terhadap price earning ratio pada perusahaan manufaktur yang terhadap di Bursa Efek Indonesia tahun 2005-2008. Variabel yang digunakan dalam penelitian ini adalah current ratio, leverage, dividend payout ratio, return on equity sebagai variabel independen dan price earning ratio sebagai variabel dependen.

Jumlah poselama tahun populasi yang ada dalam penelitian ini berjumlah 143 perusahaan terdaftar di Bursa Efek Indonesia selama tahun 2005-2008. Metode pemilihan sampel dengan teknik purposive sampling. Sampel yang diperoleh berjumlah 13 perusahaan dengan jumlah amatan yang digunakan adalah 62 amatan. Jenis data yang digunakan adalah data sekunder. Model analisis data yang digunakan adalah regresi linear berganda. Uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolineritas, uji aotokorelasi dan uji heteroskedastisitas. Pengujian hipotesis yang digunakan adalah uji F, uji t dan adjusted R square.

Hasil penelitian ini menunjukkan bahwa nilai adjusted R square sebesar 11.2 % menunjukkan pengaruh variabel independen current ratio, leverage, dividend payout ratio, return on equity sebesar 11.2% terhadap variabel dependen price earning ratio sisanya 88.8 % dijelaskan oleh faktor lain. Variabel current ratio, leverage, dividend payout ratio, return on equity secara simultan tidak berpengaruh signifikan terhadap price earning ratio. Current ratio secara parsial berpengaruh signifikan terhadap price earning ratio. Leverage, dividend payout ratio, return on equity secara parsial tidak berpengaruh signifikan terhadap price earning ratio.

ABSTRACT

This research has a purpose to know that current ratio, leverage, dividend payout ratio and return on equity have an effect to price earning ratio on manufacturing company in Indonesia Stock Exchange 2005-2008. The independend variable is current ratio, leverage, dividend payout ratio, return on equity and the dependend variable is price earning ratio.

Number of population in this research is 143companies that has been listed in Indonesia stock exchange since 2005-2008. The sample was selected by purposive sampling method. The sample that was obtained amount 13 companies with total observation is 62 observations. Secondary data is kind of data that is used in this reaserach. Analyze model that we use is multiple regression. Classic asumtion tests that we use are normality test, multicolinerity test, autocorrelation test and heteroscedastisity test. Hipothesist test that is used are F-test, t-test and Adjusted R square.

The Result of this research show that adjusted R Square is 11.2 %. It is show that the effect of independend variable current ratio, leverage, dividend payout ratio, return on equity is 11.2% to variable dependend price earning ratio and the orther 88.8% is explained by the other . Current ratio, leverage, dividend payout ratio, return on equity as simultant have no effect to price earning ratio. Current ratio as partial have a significant effect to price earning ratio. Leverage, dividend payout ratio, return on equity as partial have no significan effect to price earning ratio.

BAB I PENDAHULUAN A.Latar Belakang Masalah

Investasi adalah penempatan uang atau dana dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana tersebut. Menurut Abdul Halim (2005: 2), “Investasi selalu memiliki dua sisi, yaitu return dan risiko”. Dalam Berinvestasi berlaku hukum bahwa semakin tinggi return yang ditawarkan maka semakin tinggi pula risiko yang harus ditanggung investor. Investor bisa saja mengalami kerugian bahkan lebih dari itu bisa kehilangan semua modalnya. Hal ini mungkin dapat menjelaskan mengapa tidak semua investor mengalokasikan dananya pada semua instrumen investasi yang menawarkan return yang tinggi (Sawidji Widoatmodjo, 2004: 7).

Diantara berbagai instrumen pasar modal, saham merupakan instrumen investasi yang memiliki tingkat return dan risiko yang tinggi. Nilai transaksi atau yang dalam istilah pasar modal lebih dikenal sebagai nilai kapitalisasi yang tinggi mengindikasikan potensi perolehan laba yang tinggi. Disisi lain return atas investasi saham yaitu dividen dan capital gain lebih sulit diprediksi, sehingga investor harus melakukan analisis saham guna memperoleh keuntungan yang diharapkan (Surono subekti, 2002: 5).

atau nilai fundamental (fundamental value) yang merupakan nilai seharusnya dari suatu saham yang diperkirakan berdasarkan model penilaian saham (Jogiyanto, 1998:

104). Model penilaian saham merupakan suatu mekanisme untuk mengubah

serangkaian variabel perusahaan (misalnya penjualan, laba dan dividen) yang diamati

menjadi perkiraan tentang harga saham (Abdul Halim, 2003: 16). Analisis dan

penilaian harga saham menggunakan PER akan menghasilkan saham-saham yang

disebut harganya terlalu rendah (undervalued), wajar (fairly valued), atau terlalu

tinggi (overvalued) (Siddharta Utama dan Anto Yulianto Budi Santosa, 1998: 128).

Price earning ratio digunakan untuk mengukur nilai perusahaan pada saat

tertentu berdasar laba yang dicapainya yang dihitung dengan membagi harga saham di pasar dengan labanya. Dengan mengetahui price earning ratio suatu perusahaan diketahui posisi saham relatif terhadap saham-saham lainnya. Secara umum dikatakan bahwa price earning ratio yang rendah mengindikasikan murahnya harga saham, sehingga layak untuk dibeli (Surono Subekti, 2002: 35). Namun demikian, ada kalanya investor tetap membeli saham yang memiliki price earning ratio tinggi kalau investor tersebut percaya pada potensi perkembangan

beberapa tahun kemudian (Jaka E Cahyono, 2000: 153).

faktor-faktor yang mempengaruhi price earning ratio secara nyata, kemudian dibuat suatu model untuk menilai price earning ratio perusahaan dimasa yang akan datang, sehingga dapat dinilai pula kewajaran harga suatu saham perusahaan (Winto Praditya, 2004:8).

Penelitian mengenai price earning ratio pernah dilakukan oleh Inggit Kusuma Wijaya (2006) yang meneliti tentang Analisis Faktor-faktor yang Mempengaruhi price earning ratio Perusahaan LQ 45 di Bursa Efek Jakarta 2002-2004. Pada penelitiannya, Inggit Kusuma Wijaya menggunakan variabel independen seperti Growth (tingkat pertumbuhan laba), Sd Growth (standar deviasi tingkat pertumbuhan laba), ROI (Return on Investment), FLEV (Financial Leverage) dan ROE (Return on Equity) dan variabel independen Price Earning

Rati. Hasil Penelitiannya menyatakan bahwa hanya variabel Sd Growth (deviasi

standar pertumbuhan laba) yang tidak mempunyai pengaruh signifikan terhadap PER. Variabel Growth (tingkat pertumbuhan laba), ROI (Return on Investment), dan ROE (Return on Equity) berpengaruh signifikan terhadap variabel PER.

Mustafa Kamal Fasa (2004) dengan mereplikasi model Whitbeck dan Kisor (1963) menggunakan variabel independen DPR (Payout Ratio), tingkat pertumbuhan laba (Growth Rate in Earning) dan standar deviasi tingkat pertumbuhan laba (Standar Deviation in EPS Change)dan variabel dependen Price earning ratio menemukan hanya DPR (Dividend Payout Ratio) saja yang

yaitu: DPR, ROE, total assets, EPS, dan leverage, menemukan hanya variabel DPR saja yang mempunyai pengaruh yang signifikan terhadap PER.

Penelitian-penelitian diatas menunjukkan hasil yang belum konsisten, sehingga peneliti tertarik untuk meneliti kembali price earning ratio dalam kaitannya dengan model penilaian saham. Sampai pada batas tertentu penelitian ini merupakan replikasi dari penelitian-penelitian terdahulu, terutama penelitian yang dilakukan oleh Mustafa Kamal Fasa dan Inggit Kusuma Wijaya. Variabel yang digunakan dalam penelitian dikembangkan dari penelitian kedunya, meliputi: likuiditas, leverage, dividen dan profitabilitas dan price earning ratio.

Dari uraian diatas maka penulis mengambil judul “Pengaruh Current Ratio, Leverage, Dividen Payout Ratio dan Profitabilitas Terhadap Price Earning Ratio

Pada Perusahan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2005-2008.” dalam penelitian ini.

B.Perumusan Masalah

Berdfasarkan latar belakang masalah yang diuraikan diatas, penulis merumuskan permasalahan sebagai berikut: “Apakah ada pengaruh current ratio, leverage, dividend payout ratio dan return on equity terhadap price earning

ratio baik secara parsial dan simultan pada perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia Tahun 2005-2008?.”

C.Tujuan Penelitian

baik secara parsial dan simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2005-2008.

D.Manfaat Penelitian

Adapun manfat penelitian yang diperoleh dalam penelitian ini ditujukan untuk peneliti selanjutnya, investor dan emiten.

1. Peneliti selanjutnya, untuk menambah wawasan tentang prilaku pasar modal khususnya mengenai price earning ratio perusahaan.

2. Investor, penelitian ini bermanfaat untuk referensi dalam menentukan strategi investasinya.

BAB II

TINJAUAN PUSTAKA

A.Tinjauan Teoritis

1. Price Earning Ratio (PER)

a.Pengertian Price Earning Ratio (PER)

Price earning ratio menggambarkan apresiasi pasar terhadap kemampuan

perusahaan dalam menghasilkan laba (Darmaji, 2001:139). Sedangkan menurut Ang (1997: 24), “Price earning ratio merupakan perbandingan antara harga pasarsuatu saham dengan earning per share (EPS) dari saham yang bersangkutan”. Price earning ratio merupakan hubungan antara pasar saham dengan earning per share saat ini yang digunakan secara luas oleh investor sebagai panduan umum untuk mengukur nilai saham (Garrison, 1998:788). Price earning ratio yang tinggi menunjukkan bahwa investor bersedia untuk membayar

dengan harga saham premium untuk perusahaan.

Berdasarkan pendapat diatas pengertian price earning ratio yang dimaksud dalam penelitian ini adalah rasio yang membandingkan antara harga saham per lembar saham biasa yang beredar dengan laba per lembar saham.

b. Kegunaan dan Manfaat dari Price Earning Ratio

Kegunaan price earning ratio adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh earning per share nya. price earning ratio menunjukkan hubungan antara pasar saham biasa dengan

saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa yang akan datang (Prastowo, 2002:96).

Perusahaan dengan peluang tingkat pertumbuhan tinggi biasanya mempunyai price earning ratio yang tinggi pula, dan hal ini menunjukkan bahwa pasar

mengharapkan pertumbuhan laba di masa mendatang. Sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah cenderung mempunyai price earning ratio yang rendah pula. Semakin rendah price earning ratio suatu saham maka

semakin baik atau murah harganya untuk diinvestasikan. price earning ratio menjadi rendah nilainya bisa karena harga saham cenderung semakin turun atau karena meningkatnya laba bersih perusahaan. Jadi semakin kecil nilai price earning ratio maka semakin murah saham tersebut untuk dibeli dan semakin baik

pula kinerja per lembar saham dalam menghasilkan laba bagi perusahaan. Semakin baik kinerja per lembar saham akan mempengaruhi banyak investor untuk membeli saham tersebut. Rumus yang digunakan untuk mengukur price earning ratio adalah sebagai berikut (Arifin, 2002: 87):

2. Current Ratio

Current Ratio merupakan salah satu rasio yang paling umum digunakan

kewajiban jangka pendek tanpa menghadapi kesulitan. Semakin besar current ratio menunjukkan semakin tinggi kemampuan perusahaan dalam memenuhi

3. Leverage

a. Defenisi dan Tujuan Penggunaan Leverage

Menurut Warsono (2003: 204), “Leverage adalah setiap penggunaan aset dan dana yang membawa konsekuensi biaya dan beban tetap”. Beban tetap ini dapat berupa bunga pinjaman, jika perusahaan menggunakan sumber pembiayaan dari luar (modal asing),sedang apabila perusahaan menggunakan mesin-mesin,akan menanggung beban tetap berupa biaya penyusutan mesin-mesin (depresiasi). Kalau perusahaan menyewa suatu aktiva tetap kepada pihak lain, maka konsekuensinya harus membayar biaya tetap berupa biaya sewa.

Menurut Warsono (2003: 204), “Tujuan perusahaan menggunakan leverage adalah untuk meningkatkan hasil pengembalian (return) bagi para pemegang saham biasa (pemilik perusahaan)”. Disisi lain, dengan adanya harapan terhadap peningkatan pengembalian sebagai dampak atas penggunaan asset maupun dana yang membawa konsekuensi biaya dan beban tetap, maka kenaikan leverage inijuga akan meningkatkan resiko atau arus pendapatan bagi pemegang saham biasa. Menurut Warsono (2003: 205), “Analisis leverage berusaha menganalisis dampak penggunaaan aset tetap dan sumber pembelanjaan dari luar terhadap pengembalian dan resiko”.

b. Jenis-Jenis dan rumus dari leverage

Dalam Warsono (2003: 205), “ada tiga macam analisis leverage dalam manajemen keuangan yaitu :

3) Analisis Leverage Total/Kombinasi Total (Total/combined Leverage) Ad.1). Analisis Leverage Operasi

Menurut Warsono (2003: 213), “Leverage operasi dapat dedefenisikan sebagai penggunaan potensial biaya-biaya operasi untuk memperbesar pengaruh perubahan dalam penjulan terhadap laba sebelum bunga dan pajak perusahaan”. Ini berarti analisis leverage operasi digunakan untuk melihat seberapa besar kemampuan perusahaan dalam menggunakan biaya operasi tetap untuk memperbesar pengaruh perubahan volume penjualan terhadap pendapatan sebelum bunga dan pajak (EBIT).

Apabila perusahaan memiliki biaya operasi tetap atau biaya modal tetap, maka dikatakan perusahaan menggunakan leverage. Dengan menggunakan operating leverage, perusahaan mengharapkan bahwa perubahan penjualan akan mengakibatkan perubahan laba sebelum bunga dan pajak yang lebih besar. Multiplier effect hasil penggunaan biaya operasi tetap terhadap laba sebelum

bunga dan pajak disebut dengan degree of operating leverage atau disingkat menjadi DOL. Rumus untuk menghitung DOL.

Setelah menghitung nilai degree of operating leverage, selanjutnya menganalisis hasil dari perhitungan degree of operating leverage. degree of operating leverage dapat diartikan jika volume penjualan berubah (naik/turun)

sebesar m%, maka EBIT akan berubah sebesar m% x DOL. Jadi degree of operating leverage menunjukkan tingkat sensitivitas volume penjualan terhadap

laba operasinya.

Ad.2). Analisis leverage Keuangan

Sementara itu perusahaan yang menggunakan sumber dana dengan beban tetap dikatakan bahwa perusahaan mempunyai financial leverage. Penggunaan financial leverage ini dengan harapan agar terjadi perubahan laba per lembar

saham (EPS) yang lebih besar dari pada perubahan laba sebelum bunga dan pajak (EBIT). Multiplier effect yang dihasilkan karena penggunaan dana denga biaya tetap ini disebut dengan degree of financial leverage (DFL).

untuk menentukan seberapa besar pengaruh perubahan EBIT terhadap perubahan laba per lembar saham (EPS). Rumus untuk menghitung DFL:

Yang dapat diformulasikan menjadi :

Setelah menghitung nilai DFL, selanjutnya menganalisis hasil dari perhitungan DFL. DFL dapat diartikan, jika EBIT berubah (naik/turun) sebesar n%, maka EPS akan berubah searah sebesar n% x DFL. Jadi DFL menunjukkan tingkat sensitivitas EBIT terhadap EPS.

Ad.3). Analisis Leverage Total/Kombinasi Total (Total/combined Leverage) Leverage kombinasi terjadi apabila perusahaan memiliki baik operating

Yang dapat diformulasikan menjadi :

ATAU DCL = DOL x DFL

4. Dividend Payout Ratio.

a. Pengertian Dividend Payout Ratio

Dividen adalah pembagian aktiva perusahaan kepada para pemegang saham perusahaan. Dividen dapat dibayar dalam bentuk uang tunai (kas), saham perusahaan, ataupun aktiva lainnya. Semua dividen haruslah diumumkan oleh dewan direksi sebelum dividen tersebut menjadi kewajiban perusahaan (Henry Simamora, 2000, 423). Menurut Hanafi (2004: 361), “Dividen merupakan kompensasi yang diterima oleh pemegang saham, disamping capital gain.

Menurut Indriyono dan Basri (2002: 232), “dividend payout ratio adalah perbandingan antara dividen yang dibayarkan dengan laba bersih yang didapatkan dan biasanya disajikan dalam bentuk persentase”. Semakin tingginya dividend payout ratio akan menguntungkan para investor tetapi dari pihak perusahaan akan

memperlemah internal financial karena memperkecil laba ditahan.Tetapi sebaliknya, dividend payout ratio semakin kecil akan merugikan para pemegang saham (investor) tetapi internal perusahaan semakin kuat.

b. Faktor-faktor dan Kontroversi Mengenai Dividend Payout Ratio

Menurut Indriyono dan Basri (2002: 233) besar kecilnya dividend payout ratio dipengaruhi oleh beberapa faktor:

1) Faktor likuiditas

Semakin tinggi likuiditas akan meningkatkan dividend payout ratio dan sebaliknya semakin rendah likuiditas akan menurunkan dividend payout ratio

Semakin besar dana untuk melunasi hutang baik untuk obligasi hipotek dalam tahun tersebut yang diambil dari kas maka akan berakibat menurunkan dividend payout ratio.

3) Tingkat ekspansi yang direncanakan

Semakin tinggi Tingkat ekspansi yang direncanakan oleh perusahaan berakibat mengurangi dividend payout ratio karena laba yang dipeoleh diprioritaskan untuk penambahan kas.

4) Faktor pengawas

Semakin terbukanya perusahaan atau semakin banyaknya pengawasan cenderung akan memperkuat modal sendiri sehingga mengakibatkan kenaikan dividend payout ratio.

5) Ketentuan-ketentuan dari pemerintah

Ketentuan-ketentuan itu yang berkaitan dengan laba perusahaan maupun yang berkaitan dengan pembayaran deviden

6) Pajak kekayaan/penghasilan dari pemegang saham.

Apabila para pemegang saham adalah golongan dari ekonomi lemah yang bebas pajak maka dividend payout ratio lebih tinggi dibanding apabila para pemegang saham para ekonomi kuat yang kena pajak.

Ada tiga hal yang dibahas dalam pendapat/kontrofersi mengenai pembagian dividen dalam kaitannya nilai saham yaitu:

2) Dividen dibagi atau tidak dibagi adalah sama, 3) Dividen tidak perlu lagi.

c. Rumus Dividend Payout Ratio

Dividend payout ratio merupakan indikasi atas persentase jumlah pendapatan

yang diperoleh yang didistribusikan kepada pemilik atau pemegang saham dalam bentuk kas (Gitman, 2003). Dividend payout ratio ini ditentukan perusahaan untuk membayar dividen kepada para pemegang saham setiap tahun, penentuan Dividend payout ratio berdasarkan besar kecilnya laba setelah pajak. Para investor

yang mengharapkan dividen biasanya berinvestasi untuk jangka panjang dan mempunyai ketertarikan khusus dengan perusahaan tersebut. Dividen payout ratio ini digunakan untuk mengukur berapa besar bagian dari laba bersih

perusahaan yang digunakan sebagai dividen (Umar, 2003: 115). Dividen payout ratio akan memperlihatkan seberapa besar keputusan dalam penentuan kebijakan

dividen. Rumus untuk menghitung dividend payout ratio adalah:

5. Return on Equity(ROE)

Profitability/Profitabilitas adalah kemampuan perusahaan dalam menciptakan

menghasilkan keuntungan dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebutnya sebagai rentabilitas modal sendiri. Rasio ini merupakan ukuran profitabilitas dari sudut pandang pemegang saham. Menurut Darsono (2005,57), “ROE menunjukan kesuksesan manajemen dalam memaksimalkan tingkat kembalian pada pemegang saham”. Semakin tinggi rasio ini akan semakin baik karena memberikan tingkat kembalian yang lebih besar pada pemegang saham. Sebagai pembanding untuk rasio ini adalah tingkat suku bunga bebas resiko misalkan suku bunga Bank Indonesia. Rumus yang digunakan untuk mengukur rasio profitabilitas adalah sebagai berikut:

B.Tinjauan Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu Nama peneliti

(Tahun penelitian)

Variabel penelitian Hasil penelitian Inggit Kusumaputra

(2006) ⋅

Variabel Independen :

Growth (tingkat pertumbuhan laba), Sd Growth (standar deviasi tingkat pertumbuhan laba), ROI (Return on

Investment), FLEV (Financial Leverage) dan ROE (Return on Equity)

⋅ Variabel Dependen : Price Earning Ratio

. Variabel Growth (tingkat pertumbuhan laba), ROI (Return on Investment), dan ROE (Return on Equity) berpengaruh signifikan terhadap variabel PER

Abdul Kholid

(2006) ⋅

Variabel Independen : Pertumbuhan penjualan, Pertumbuhan Return on Equity, Dividend Payout Ratio, Tingkat suku bunga Sertifiakat Bank Indonesia, Pertumbuhan Debt to Equity Ratio, dan Pertumbuhan Return On Investment ⋅ Variabel Dependen : Price Earning Ratio

Pertumbuhan Penjualan,

Pertumbuhan ROE, Devident Payout Ratio, Tingkat suku bunga SBI, dan Pertumbuhan ROI berpengaruh secara signifikan

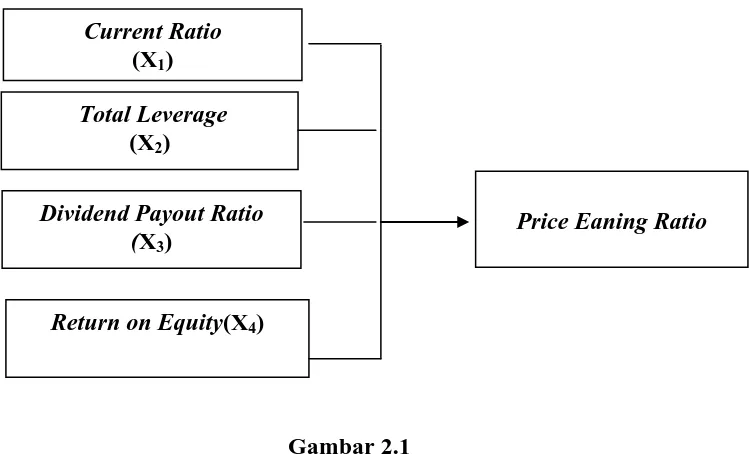

C. Kerangka Konseptual dan Hipotesis Penelitian 1. Kerangka Konseptual

2.

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual merupakan sintesis atau ekstrapolasi dari tinjauan teori yang mencerminkan keterkaitan antara variabel yang diteliti dan merupakan tuntunan untuk memecahkan masalah penelitian serta merumuskan hipotesis (Jurusan Akuntansi, 2004: 13). Penelitian ini menggunakan empat variabel independen yaitu likuiditas, leverage, dviden payout ratio dan Return on Equity , serta satu variabel dependen price earning ratio. Hubungan antara variabel independen terhadap variabel dependen tersebut dapat dijelaskan sebagai berikut:

1) Likuiditas terhadap Price Earning Ratio

Menurut Darsono(2005,52), “Current ratio adalah kemampuan aktiva lancar perusahaan dalam memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki”. Likuiditas jangka pendek ini penting karena masalah arus kas jangka pendek bisa mengakibatkan perusahaan bangkrut. Kasus yang paling nyata adalah pada sektor

Current Ratio (X1)

Total Leverage (X2)

Price Eaning Ratio Dividend Payout Ratio

(X3)

[image:33.595.137.512.132.359.2]perbankan, di mana kalau nasabah secara besar-besaran mengambil dana jangka pendek (rush), bank tersebut akan mengalami kesulitan likuiditas yang pada akhirnya akan menyebabkan kebangkrutan. Berdasarkan keterangan tersebut dapat dikatakan bahwa likuiditas yang dihitung atas dasar current ratio berpengaruh positif terhadap Price Earning Ratio.

2) Leverage terhadap Price Earning Ratio

Menurut warsono (2003,217), “dalam financial leverage, penggunaan sumber dana tetap yang memiliki beban tetap seperti hutang jangka panjang dan modal saham dengan harapan bahwa akan memberikan tambahan keuntungan yang tersedia bagi pemegang saham”. Financial leverage dapat didefenisikan sebagai penggunaan potensial biaya–biaya

dan itu akan menurunkan PER. Jadi dalam penelitian ini leverage mempunyai pengaruh negarif terhadap PER

3) Dividen Payout Ratio terhadap Price Earning Ratio

Arus kas yang diterima oleh investor atau pemegang saham sehubungan dengan kegiatannya di pasar modal adalah dividen dan hasil penjualan kembali suatu saham. Dividen yang diterima investor atau pemegang saham besarnya tergantung pada Dividend Payout Ratio (DPR) yaitu bagian dari laba perusahaan yang dibayarkan sebagai dividen. Saham dengan dividen yang tinggi merupakan salah satu faktor yang menarik bagi investor sehingga dapat menaikkan harga saham. Kenaikan harga saham akan meningkatkan PER. Jadi diduga Dividend Payout Ratio mempunyai pengaruh positif terhadap PER

4) Return on Equity terhadap Price Earning Ratio

2. Hipotesis Penelitian

Hipotesis menurut Erlina (2007 : 41), menyatakan “hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris”. Hipotesis adalah dugaan atau jawaban sementara terhadap masalah yang akan diuji kebenarannya, melalui analisis data yang relevan dan kebenaranya akan diketahui setelah dilakukan penelitian. Berdasarkan kerangka koseptual yang telah diuraikan, dapat dirumuskan hipotesis sementara bahwan current ratio, leverage, dividend payout ratio dan return on equity berpengaruh

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut Umar (2003 : 30), “ penelitian asosiatif kausal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variabel dengan variable lainya atau bagaimana suatu variable mempengaruhi variabel lain”. Dengan kata lain desain kausal berguna untuk mengukur hubungan-hubungan antar variabel riset atau berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel yang lain.

B. Jenis dan Sumber Data

C.Populasi Penelitian

Menurut Sugiono (2004: 72) “ Populasi adalah wilayah generalisasi yang terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”. Berdasarkan pengertian di atas maka yang menjadi populasi penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005-2008.Populasi penelitian berjumlah 143 emiten/perusahaan manufaktur.

D. Sampel dan Teknik Penentuan Sampel

[image:38.595.109.516.607.754.2]Menurut Sugiyono (2004 : 73)“sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”. Sampel dalam penelitian ini adalah 13 perusahaan manufaktur. Dimana jumlah amatan yang digunakan dalam penelitian ini adalah 62 (13 x 4 tahun) amatan. Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu teknik pengambilan sampel berdasarkan suatu kriteria dengan pertimbangan judgement sampling (Jogiyanto, 2004:79). Pada Tabel 3.1 berikut ini adalah perusahaan-perusahaan yang menjadi sampel dalam penelitian ini.

Tabel 3.1 Sampel Perusahaan

NO Emiten Kode

1

IGAR

2 Kalbe Farma Tbk KlBF

3 Tempo Scan Fasifik Tbk TSPC

4 ASII

5 INDF

6 LMSH

8 AUTO

9 INTP

10 Semen Gresik Persero Tbk

11 GDYR

12 Kimia Farma Tbk KAEF

13 Trias Sentosa Tbk TRST

kriteria yang digunakan dalam pengambilan sampel dengan teknik purposive sampling adalah sebagai berikut:

1. perusahaan manufaktur yang terdaftar di BEI priode tahun 2005 -2008, 2. perusahaan manufaktur tidak pernah delisting pada periode tersebut

3. perusahaan manufaktur yang membagikan deviden secara berturut mulai dari periode tahun 2005 - 2008.

E. Definisi Operasional Variabel Penelitian

Variabel-variabel yang digunakan dalam penelitian ini terdiri atas empat variabel independen(X) yaitu current ratio,leverage,dividen payout ratio,return on equity dan satu variabel dependen(Y) yaitu price earning ratio.

[image:39.595.110.518.113.202.2]Masing-masing variabel penelitian secara operasional dapat didefinisikan seperti nampak pada tabel 3 sebagai berikut:

Tabel 3.2

Definisi Operasional dan pengukuran Variabel

No Variabel Definisi Pengukuran Skala

1 current ratio Current ratio adalah kemampuan aktiva lancar perusahaan dalam

memenuhi kewajiban jangka pendek dengan aktiva lancar yang dimiliki

2 Total Leverage penggunaan potensial biaya-biaya keuangan tetap untuk meningkatkan pengaruh perubahan dalam laba sebelum bunga dan pajak (EBIT) terhadap laba per lembar saham perusahaan(EPS)

Rasio

3 Dividend Payout Ratio

Rasio yang menggambarkan persentase dividen kas yang diterima oleh

pemegang saham terhadap laba bersih yang diperoleh perusahaan

Rasio

4 Return on Equity

Rasio yang berguna untuk mengetahui besarnya kembalian yang diberikan oleh perusahaan untuk setiap rupiah modal dari pemilik

Rasio

5 Price Eaning Ratio

rasio yang

membandingkan antara harga saham per lembar saham biasa yang beredar dengan laba per lembar saham

Rasio

F. Metode Analisis Data

Metode analisis data dalam penelitian ini adalah menggunakan bantuan program komputer yaitu program SPSS 16. Adapun analisis yang dilakukan adalah sebagai berikut:

1. Uji Asumsi Klasik

terbebas dari penyimpangan asumsi klasik yang meliputi uji normalitas, multikolinieritas, heteroskedastisitas dan autokoerlasi. Adapun masing-masing pengujian tersebut dapat dijabarkan sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Cara untuk melihat normalitas adalah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian dengan hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk sample yang kecil jumlahnya. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi komulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal, dan plooting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali ,2005: 110).

b. Uji Multikolinieritas.

adalah dengan menganalisis matrik korelasi variabel-variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi (umumnya diatas 0,90), maka hal ini mengindikasikan adanya multikolinieritas (Ghozali ,2001:57).

Multikolinieritas dapat juga dilihat daari nilai tolerance dan nilai variance inflation factor (VIF). Kedua ukuran ini menunjukan setiap varibel bebas manakah yang dijelaskan oleh variabel bebas lainya. Nilai cutoff yang umum dipakai adalah nilai tolerance 0,10 atau sama dengan nilai VIF diatas 10 (Ghozali, 2001: 91).

c. Uji Heteroskedastisitas.

Menurut Imam Ghozali (2005:105), uji heteroskedastisitas bertujuan mengujiapakah dalam model regresi terdapat ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Konsekuensinya adanya heteroskedastisitas dalam model regresi adalah penaksir yang diperoleh tidak efisien, baik dalam sampel kecil maupun besar. Salah satu cara yang dapat digunakan untuk mengetahui ada tidaknya gejala heteroskedastisitas adalah dengan melihat pada grafik scatter plot.

Jika ada pola tertentu seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas. Jika tak ada pola yang jelas maka tidak terjadi gejala heteroskedastisitas.

statistic mempengaruhi variabel terikat maka ada indikasi terjadi heteroskedastisitas (Ghozali 2001:69).

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali 2005:95). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). 2. Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda. Analisis ini digunakan untuk mengukur kekuatan dua variabel atau lebih dan juga menunjukan arah hubungan antara variabel dependen dengan variabel independen. Adapun rumus dari regresi linier berganda (multiple linier regresion) adalah sebagai berikut :

Y= a + b1 X1 + b2 X2 +b3X3+ b 4 X4+e

Dimana :

Y = Price Earning Ratio X1 = Current Ratio X2 = Total Leverage X3 =Dividend Payout Ratio X4 = Return on Equity a= Konstanta

e = Faktor eror

3. Pengujian Hipotesis.

Adapun pengujian terhadap hipotesis yang diajukan dilakukan dengan cara sebagai berikut:

a.Uji F

Uji F dilakukan untuk mengetahui adanya pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Tingkat signifikansi yang digunakan adalah sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

b. Uji t.

Uji t dilakukan untuk menguji koefisien regresi secara parsial dari variabel independennya. Tingkat signifikansi yang digunakan sebesar 5%, dengan derajat kebebasan df = (n-k-1), dimana (n) adalah jumlah observasi dan (k) adalah jumlah variabel.

4. Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya

BAB IV

ANALISIS HASIL PENELITIAN

A.Analisis Statistik Deskriptif

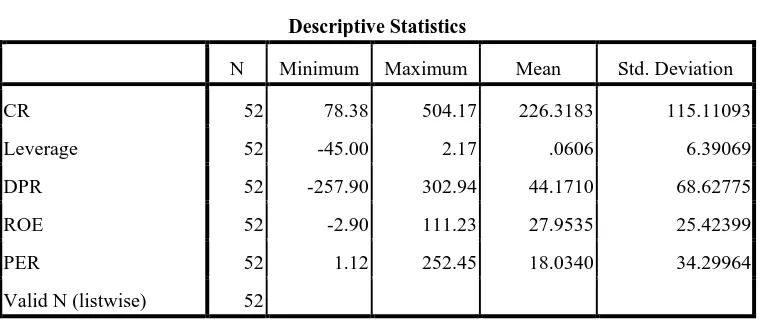

[image:45.595.123.503.319.479.2]Statistik deskriptif ini memberikan gambaran mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan standart deviasi untuk data yang digunakan dalam penelitian:

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

CR 52 78.38 504.17 226.3183 115.11093

Leverage 52 -45.00 2.17 .0606 6.39069

DPR 52 -257.90 302.94 44.1710 68.62775

ROE 52 -2.90 111.23 27.9535 25.42399

PER 52 1.12 252.45 18.0340 34.29964

Valid N (listwise) 52

Berdasarkan data dari tabel 4.1 dapat dijelaskan bahwa:

a. variabel CR memiliki nilai minimum (terkecil) 78.38, nilai maksimum (terbesar) 504.17 dan mean (nilai rata-rata) 226.3183 Standart Deviation (simpangan baku) variabel ini adalah 115.110,

b. variabel leverage memiliki nilai minimum (terkecil) -45, nilai maksimum (terbesar) 2.17 dan mean (nilai rata-rata) 0.0606. Standart Deviation (simpangan baku) variabel ini adalah 6.39069,

d. variabel ROE memiliki nilai minimum (terkecil) -2.90, nilai maksimum (terbesar) 111.23 dan mean (nilai rata-rata) 27.9535. Standart Deviation (simpangan baku) variabel ini adalah 25.42399

e. variabel PER memiliki nilai minimum (terkecil) 1.12, nilai maksimum (terbesar) 252.45 dan mean (nilai rata-rata) 18.0340. Standart Deviation (simpangan baku) variabel ini adalah 34.29964

B.Hasil Uji Asumsi Klasik 1. Hasil Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal atau tidak, dengan membuat hipotesis sebagai berikut:

Ho : data residual terdistribusi normal Ha : data residual terdistribusi tidak normal

Ada dua cara yang dapat digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik. Pada penelitian ini akan digunakan kedua cara tersebut.

a) Analisis Grafik

dikatakan berdistribusi normal apabila titik-titik datanya tidak menceng ke kiri atau ke kanan, melainkan menyebar di sekitar garis diagonal.

[image:47.595.212.427.441.660.2]Gambar 4.1 Grafik Histogram

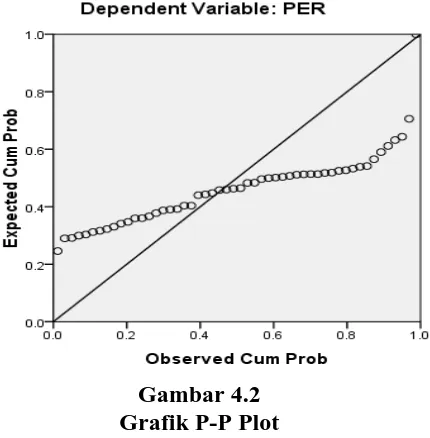

Gambar 4.2 Grafik P-P Plot

terlihat titik-titik tidak menyebar di sekitar garis diagonal dan jauh dari garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi menyalahi asumsi normalitas.

b) Uji Statistik

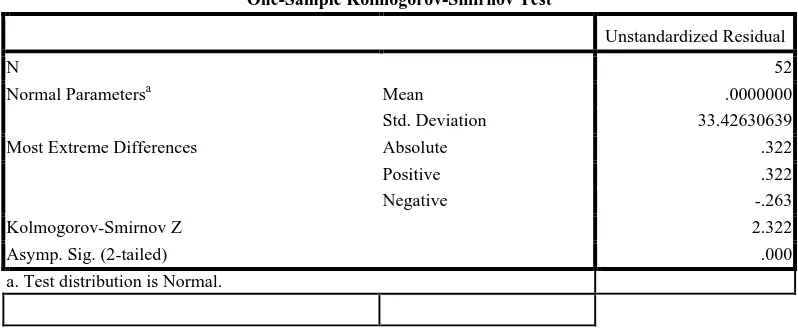

Pengujian normalitas data dengan hanya melihat grafik dapat menyesatkan kalau tidak melihat secara seksama, sehingga kita perlu melakukan uji normalitas data dengan menggunakan statistik agar lebih meyakinkan. Untuk memastikan apakah data di sepanjang garis diagonal berdistribusi normal, maka dilakukan uji Kolmogorov-Smirnov (1 sample KS) dengan melihat data residualnya apakah

[image:48.595.112.511.493.658.2]berdistribusi normal atau tidak. Jika nilai signifikansinya lebih besar dari 0,05 maka data tersebut terdistribusi normal. Jika nilai signifikansinya lebih kecil dari 0,05 maka distribusi data adalah tidak normal. Hasil uji Kolmogorov-Smirnov dapat dilihat pada tabel 4.2.

Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 52

Normal Parametersa Mean .0000000

Std. Deviation 33.42630639

Most Extreme Differences Absolute .322

Positive .322

Negative -.263

Kolmogorov-Smirnov Z 2.322

Asymp. Sig. (2-tailed) .000

a. Test distribution is Normal.

Pada pengujian normalitas dengan analisis statistik dan grafik dapat ketahui bahwa data yang digunakan oleh penulis tidak berdistribusi normal sehingga data ini tidak dapat digunakan untuk melakukan uji hipotesis. Pada penelitian ini penulis menggunakan metode transformasi data untuk menormalkan data penelitian. Menurut Gozali (2005:32), “data yang tidak terdistribusi secara normal dapat ditransformasikan agar menjadi normal”. Salah satu trasformasi data yang dapat dilakukan adalah dengan mentransformasikan data ke LG10 atau logaritma 10 atau LN. Hasil transformasi data dapat dilihat pada lampiran vi. Setelah dilakukan transformasi, penulis melakukan pengujian ulang terhadap uji normalitas untuk melihat kembali apakah data penelitian ini telah berdistribusi normal atau tidak. Berikut hasil uji normalitas data setelah transformasi:

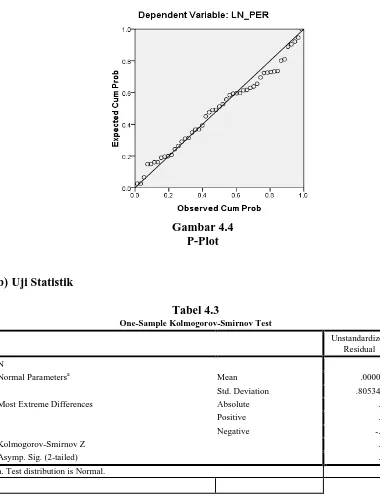

[image:49.595.146.473.479.595.2]a) Analisis Grafik

Gambar 4.4 P-Plot

[image:50.595.116.496.168.666.2]b)Uji Statistik

Tabel 4.3

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 49

Normal Parametersa Mean .0000000

Std. Deviation .80534754

Most Extreme Differences Absolute .112

Positive .112

Negative -.077

Kolmogorov-Smirnov Z .785

Asymp. Sig. (2-tailed) .569

a. Test distribution is Normal.

[image:50.595.226.426.180.432.2] [image:50.595.108.515.494.665.2]distribusi yang normal, dan grafik P-P Plot memperlihatkan titik-titik menyebar di sekitar/mengikuti arah garis diagonal yang menunjukkan pola distribusi normal. Hasil uji Kolmogorov-Smirnov pada tabel 4.3. pada penelitian ini menujukkan probabilitas = 0,569. Dengan demikian, data pada penelitian ini berdistribusi normal dan dapat digunakan untuk melakukan Uji-t dan Uji-F karena 0,569> 0,05 (H0 diterima).

2. Hasil Uji Heteroskedastisitas

Menurut Ghozali (2005:105), “Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas. Kebanyakan data crosssection mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil,sedang,dan besar)”.

Pengujian heteroskedastisitas dapat dilakukan dengan uji grafik dengan melihat grafik scatterplot yaitu dengan cara melihat titik-titik penyebaran pada grafik dan uji glejser, dengan cara meregres seluruh variabel independen dengan nilai absolute residual (absut) sebagai variabel dependennya. Perumusan hipotesis adalah :

Jika signifikan < 0,05 maka Ha diterima (ada heteroskedastisitas) dan jika signifikan > 0,05 maka H0 diterima (tidak ada heteroskedastisitas).

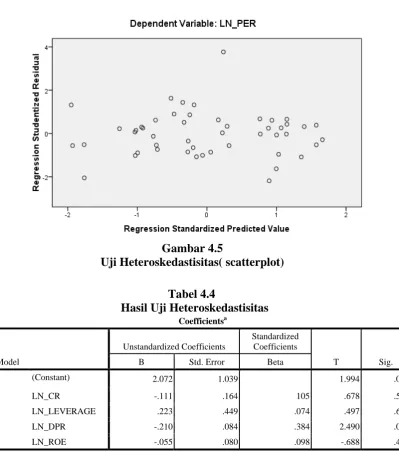

Gambar 4.5

[image:52.595.148.485.239.503.2]Uji Heteroskedastisitas( scatterplot) Tabel 4.4

Hasil Uji Heteroskedastisitas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 2.072 1.039 1.994 .052

LN_CR -.111 .164 105 .678 .501

LN_LEVERAGE .223 .449 .074 .497 .622

LN_DPR -.210 .084 .384 2.490 .017

LN_ROE -.055 .080 .098 -.688 .495

a. Dependent Variable: ABSUT

diatas maupun dibawah angka nol pada sumbu y. Hal ini berarti tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk melihat pengaruh variabel independen terhadap variabel dependen. Dari tabel 4.4 diatas kita dapat melihat bahwa nilai signifikansi untuk variabel ln CR adalah 0,501 (>0.05). nilai signifikansi untuk variabel ln Leverage adalah 0,622 (>0.05). nilai signifikansi untuk variabel ln DPR adalah 0,17 (>0.05). nilai signifikansi untuk variabel ln ROE adalah 0,495 (>0.05)Dari hasil ini maka dapat disimpulkan bahwa tidak terdapat masalah heteroskedastisitas karena variabel independennya memiliki signifikan lebih besar dari 0,05

3. Hasil Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model linear ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Masalah autokorelasi umumnya terjadi pada regresi yang datanya time series. Untuk mendeteksi masalah autokorelasi dapat dilakukan dengan menggunakan uji Durbin Watson. secara umum panduan mengenai angka Durbin-Watson dapat

diambil patokan sebagai berikut:

1) angka D-W dibawah -2 berarti ada autokorelasi positif,

Tabel 4.5

Hasil Uji Autokorelasi Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .431a .186 .112 .84116 1.412

a. Predictors: (Constant), LN_ROE, LN_CR, LN_LEVERAGE, LN_DPR

b. Dependent Variable: LN_PER

Tabel 4.4 memperlihatkan nilai statistik D-W sebesar 1.412 Angka ini terletak diantara -2 dan +2, dari pengamatan ini dapat disimpulkan bahwa tidak terjadi autokorelasi positif maupun autokorelasi negatif dalam penelitian ini. 4. Uji Multikolineritas

Tabel 4.6

Hasil Uji Multikolineritas Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 5.351 1.662 3.220 .002

LN_CR -.646 .262 -.369 -2.461 .018 .825 1.212

LN_LEVE

RAGE .089 .719 .018 .124 .902 .891 1.122

LN_DPR .108 .135 .119 .800 .428 .836 1.196

LN_ROE .032 .128 .035 .252 .802 .976 1.024

a. Dependent Variable: LN_PER

Berdasarkan tabel 4.6 diatas dapat dilihat bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10 dan tidak ada yang memiliki tolerance value lebih kecil dari 0,1.Jadi dapat disimpulkan bahwa penelitian ini

C. Hasil Pengujian Hipotesis 1. UJi Koefisien Determinasi

[image:56.595.118.509.532.605.2]Besarnya kontribusi antara sumbangan yang diberikan oleh variabel CR, leverage, DPR dan ROE terhadap price earning ratio pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dapat diketahui dari nilai koefisien determinasi ganda atau R2. Dalam penelitian ini penulis menggunakan pengukuran dengan adjusted R2. Menurut Ghozali (2005:83),”oleh karena itu banyak peneliti menganjurkan untuk menggunakan nilai pada saat mengevaluasi mana model regresi terbaik. Tidak seperti nilai R2 ,nilai Adjusted R2 dapat naik atau turun apabila satu variabel independen ditambahkan kedalam model”. Adjusted R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Dalam hal ini adjusted R2 digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen. Hasil pengukuran koefisien determinasi dapat dilihat pada tabel 4.7 sebagai berikut:

Tabel 4.7

Hasil Pengujian Determinasi Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .431a .186 .112 .84116

a. Predictors: (Constant), LN_ROE, LN_CR, LN_LEVERAGE, LN_DPR b. Dependent Variable: LN_PER

pada adalah sebesar 11.2%. Sedangkan sisanya sebesar 88.8% adalah dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

2. Hasil pengujian Simultan (Uji F)

[image:57.595.112.509.375.489.2]Uji F digunakan untuk mengetahui ada tidaknya pengaruh secara bersama-sama variabel bebas terhadap variabel terikat. Uji F dapat dicaridengan melihat F hitung dari tabel Anova output SPSS versi 16 for windows, selain itu jugamembandingkan hasil dari probabilitas value. Jika probabilitas value > 0,05maka Ho ditolak dan jika probabilitas value < 0,05 maka Ha diterima. berdasarkan tabel 4.8 dibawah ini terlihat bahwa:

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 7.093 4 1.773 2.506 .056a

Residual 31.132 44 .708

Total 38.225 48

a. Predictors: (Constant), LN_ROE, LN_CR, LN_LEVERAGE, LN_DPR

b. Dependent Variable: LN_PER

Pada tabel Anova dapat diketahui nilai F hitung sebesar 2.506 dengan nilai

probabilitas value dalam penelitian ini adalah 0,56 yang berarti angka ini berada jauh

di atas 0,05 maka Ho diterima. Kesimpulan yang dapat diambil adalah tidak terdapat

pengaruh antara variabel CR, leverage, ROE dan DPR terhadap PER

3. Hasil Pengujian Parsial (Uji t)

Untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel

ini dilakukan pengujian terhadap koefisien regresi yaitu dengan uji t. Berdasarkan

perhitungan SPSS versi 16 for windows yang dapat dilihat pada tabel 4.9, dapat

diketahui nilai probabilitas value masing-masing variabel independen terhadap

variabel dependen. Jika probabilitas value > 0.05 maka Ho ditolak dan dan jika probabilitas value < 0,05 maka Ha diterima. berdasarkan tabel 4.9 dibawah ini

[image:58.595.113.507.300.478.2]terlihat bahwa:

Tabel 4.9 Hasil Uji t Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 5.351 1.662 3.220 .002

LN_CR -.646 .262 -.369 -2.461 .018

LN_LEVERA

GE .089 .719 .018 .124 .902

LN_DPR .108 .135 .119 .800 .428

LN_ROE .032 .128 .035 .252 .802

a. Dependent Variable: LN_PER

Dari tabel 4.9 diatas dapat diperoleh model persamaan regresi berganda sebagai berikut:

Y = 5.351- 0.646X1 +0.89 X2 +0.108 X3 +0.32X4 +e

Keterangan:

a. Nilai konstanta adalah 0.5351 artinya apabila variabel current ratio, leverage, dividend payout ratio dan return on equity bernilai nol (tidak ada)

maka price earning ratio bernilai sebesar sebesar 0.5251,

b. Nilai koefisien current ratio adalah -0.646 artinya setiap kenaikan current ratio akan mengurangi price earning ratio sebesar -0.646.

c. Nilai koefisien leverage adalah 0.89 artinya setiap kenaikan leverage akan meningkatkan nilai price earning ratio sebesar 0.74,

d. Nilai koefisien dividend payout ratio adalah 0.108 artinya setiap kenaikan dividend payout ratio akan meningkatkan nilai price earning ratio sebesar

0.108,

e. Nilai koefisien return on equity adalah 0.32 artinya setiap kenaikan return on equity akan meningkatkan nilai price earning ratio sebesar 0.32,

D. Pembahasan Hasil Penelitian

Penelitian ini bertujuan untuk melihat apakah ada pengaruh current ratio, leverage,

dividend payout ratio dan return on equity terhadap price earning ratio baik secara

parsial dan simultan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

Tahun 2005-2008. Variabel independen yang digunakan dalam penelitian ini adalah

current ratio, leverage, dividend payout ratio dan return on equity . Variabel dependen

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2005-2008.Populasi

penelitian berjumlah 143 emiten/perusahaan manufaktur. Teknik pengambilan sampel

yang digunakan adalah teknik purposive sampling dimana jumlah amatan yang diperoleh

dalam penelitian ini adalah 62 (13 x 4tahun). Pengujian yang digunakan dalam penelitian

ini adalah uji asumsi klasik (normalitas, heteroskedastisitas, autokorelasi dan

multikolineritas) dan uji hipotesis (uji t, uji F dan uji determinasi). Berdasarkan hasil uji

besarnya AdjustedR2 berdasarkan hasil analisis dengan menggunakan SPSS 16 diperoleh

sebesar 0,112. Dengan demikian besarnya pengaruh yang diberikan oleh variabel CR,

leverage, ROE dan DPR terhadap price earning ratio (PER) pada adalah sebesar 11.2%.

Sedangkan sisanya sebesar 88.8% adalah dipengaruhi oleh faktor lain yang tidak diteliti

dalam penelitian ini. Hasil penelitian ini menunjukkan bahwa nilai adjusted R square

sebesar 11.2 % menunjukkan pengaruh variabel independen current ratio, leverage,

dividend payout ratio, return on equity sebesar 11.2% terhadap variabel dependen price

earning ratio sisanya 88.8 % dijelaskan oleh faktor lain. Variabel current ratio, leverage,

dividend payout ratio, return on equity secara simultan tidak berpengaruh signifikan

terhadap price earning ratio. Current ratio secara parsial berpengaruh signifikan terhadap

price earning ratio. Leverage, dividend payout ratio, return on equity secara parsial tidak

berpengaruh signifikan terhadap price earning ratio. Penelitian ini tidak sejalan dengan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian pada bab sebelumnya, maka dapat diambil kesimpulan sebagai berikut:

1. Nilai Adjusted R2 sebesar 0.112 menunjukkan bahwa secara keseluruhan variabel independen current ratio, leverage, dividen payout ratio dan return on equity menjelaskan variabel dependen price earning ratio sebesar 11.2%,

sedangkan sisanya 88.8% dijelaskan oleh variabel dalam penelitian ini,

2. variabel current ratio, leverage, dividen payout ratio an return on equity secara simultan/ serempak tidak berpengaruh signifikan terhadap PER,

3. variabel current ratio secara parsial berpengaruh negatif dan signifikan berpengaruh terhadap PER,

4. variabel , leverage, dividen payout ratio an return on equity secara parsial berpengaruh positif dan tidak signifikan berpengaruh terhadap pertumbuhan laba,

B. Keterbatasan

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan

pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-keterbatasan dalam

penelitian ini adalah :

1. variabel independen dalam penelitian ini hanya dibatasi pada current ratio, leverage,

dividen payout ratio an return on equity yang menyebabkan terdapat kemungkinan

faktor-faktor lain yang mempengaruhi price earning ratio,

2. Periode pengamatan yang singkat empat tahun (2005-2008) menyebabkan sampel yang digunakan dalam penelitian ini terbatas.

C. Saran

Dengan segala keterbatasan yang telah diungkapkan sebelumnya, maka peneliti

memberikan saran untuk penelitian selanjutnya dan para investor .

1. Faktor yang digunakan dalam penelitian ini hanya menggunakan empat variabel dependen. Penulis menyarankan agar peneliti selanjutnya menggunakan variabel yang lain untuk menilai faktor yang mempengaruhi price earning ratio (PER).

DAFTAR PUSTAKA

Ang, Robert.1997.Buku Pintar Pasar Modal Indonesia.Jakarta:Media Staff Indonesia.

Arifin,A. Membaca Saham. Yogyakarta: ANDI.

Abdul Halim, Analisis Investasi, Edisi 2, PT Salemba Emban Patria, Jakarta, 2005 Darmaji, Tjiptono & Fakhruddin. 2001.Pasar Modal Indonesia. Jakarta: SalembaEmpat.

Darsono dan Ashari, 2005. Pedoman Praktis Memahami Laporan Keuangan, Edisi kesatu, Andi, Yogyakarta.

Erlina, Sri Mulyani, 2007. Metodologi Penelitian Bisnis, Terbitan Pertama, USU Press, Medan

Garrison. 1998. Akuntansi Manjemen Jilid Satu. Bussiness Publikation Texas. Ghozali, Imam, 2005. Aplikasi Analisis Multivariante dengan Program SPSS,

Edisi Ketiga, Badan Penerbit Universitas Diponegoro, Semarang.

Henry Simamora, (2000), Akuntansi Basis Pengambilan Keputusan Bisnis, Salemba Empat, Jakarta.

Hanafi. M .Manduh, 2005. Manajemen Keuangan, BPFE, Yogyakarta.

Indrio dan basri. 2002. Manajemen Keuangan,edisi pertama.BPFE,Yogyakarta Jaka E Cahyono, Dua Puluh Dua (22) Strategi dan Teknik Meraih Untung di

Bursa Saham, Jilid 1, Elex Media Komputindo, Jakarta, 2000.

Jurusan Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara, 2004. Buku Petunjuk Teknis Penulisan Proposal Srikpsi, Fakultas Ekonomi, Sumatera Utara, Medan.MA

NAJEMEN KEUANGAN

Jogiyanto HM, Teori Portofolio dan Analisis Investai, Edisi Kedua, BPFE, Yogyakarta, 2000

Kusumaputra, Inggit.2006, Analisis Faktor-faktor yang Mempengaruhi Price Earning Ratio Perusahaan LQ 45 di Bursa Efek Jakarta, jurusan Akuntansi pada Fakultas Ekonomi UII.

L. Thian Hin, Panduan Berinvestasi Saham, PT Elex Media Komputindo, Jakarta, 2001.

Prastowo, Dwi & Yuliaty, Rifky. 2002. Analisis Laporan Keuangan Konsep dan Aplikasi. Yogyakarta: UPP AMP YKPN.

Siddharta Utama dan Anto Yulianto Budi Santosa, Kaitan antara Rasio Price/Book Value dan Imbal Hasil Saham pada Bursa Efek Jakarta, Jurnal Riset Akuntansi Indonesia, Vol. 1, No. 1, Januari, 1998, Hal. 127-140. Surono Subekti, Kiat Bermain Saham, PT Gramedia Pustaka Utama, Jakarta,

1999.

Sugiyono, 2004. Metodologi Penelitian Bisnis,Cetakan Kesembilan, CV Alfabeta, Bandung.

Umar,Husein, 2003.Metode Riset Akuntansi Terapan, Cetakan Pertama, Ghali Indonesia, Jakarta

Warsono.20003.Manajemen Keuangan Perusahaan, Jilid 1,Edisi ketiga,Cetakan Pertama.BPFE-Yogyakarta

LAMPIRAN

Lampiran i POPULASI DAN SAMPEL PENELITIAN

NO SEKTOR/SUBSEKTOR KODE

MEMBERI DEVIDEN

SAMPEL (TAHUN)

2005 2006 2007 2008 I

A − − − −

1 − − − −

2 − − − −

3 √ − − −

4 − − − −

5 − − − −

6 √ √ − −

7 √ √ √ √ √

8 √ √ √

9 √ √ − −

10 − − − −

11 − − − −

12 − − − −

13 Siantar TOP Tbk STTP − − − −

14 √ − − −

B −

1 − − − −

2 Gudang Garam Tbk √ √ √ −

3 √ √ − −

4

RMBA √ √ √ −

C −

1 √ − − −

2 − − − −

3 √ √ √ √ √

4 √ √ √ √ √

5 √ √ − −

6 − − − −

7 − − − −

lampiran i (Lanjutan)

(TAHUN)

2005 2006 2007 2008

8

− − − −

9 √ √ √ √ √

D

− − − −

1 − √ − −

2

− − − −

3 √ √ − −

4 √ √ √ √ √

E − − − −

1 Kedawung Set