INTERNALISASI BIAYA EKSTERNAL

PENGOLAHAN LIMBAH TAHU

(Studi Kasus : Desa Kalisari, Kecamatan Cilongok, Purwokerto)

LIDYA RAHMA SHAFFITRI H44070038

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

RINGKASAN

LIDYA RAHMA SHAFFITRI. Internalisasi Biaya Eksternal Pengolahan Limbah Tahu ( Studi Kasus : Desa Kalisari, Kecamatan Cilongok, Purwokerto ). Dibimbing Oleh EKA INTAN KUMALA PUTRI.

Industri tahu di Indonesia merupakan industri yang cukup berperan penting bagi penyedia pangan bergizi dan juga bagi pertumbuhan ekonomi dalam hal penyerapan tenaga kerja. Akan tetapi di sisi lain industri tahu juga memiliki kendala pada produksi dalam hal penguasaan teknologi. Penguasaan teknologi yang masih rendah pada proses produksi dan penanganan limbah dapat menyebabkan pencemaran lingkungan terutama pencemaran air. Hal ini dapat menyebabkan eksternalitas bagi masyarakat yang tinggal di sekitar lokasi pembuangan limbah yang dapat menyebabkan masyarakat mengeluarkan biaya eksternal akibat dampak yang mereka rasakan.

Tujuan dari penelitian ini adalah mendeskripsikan profil industri tahu yang dikaji dari aspek proses produksi tahu, identifikasi jenis limbah yang dihasilkan industri, pengolahan limbah tahu dan mengidentifikasi dampak negatif dari limbah tahu, mengestimasi biaya produksi tahu sebelum dan sesudah internalisasi biaya eksternal, mengestimasi biaya eksternal yang timbul akibat pembuangan limbah tahu, mengestimasi nilai ekonomi manfaat internalisasi biaya eksternal, dan mengestimasi nilai kesediaan membayar (willingness to pay) pengrajin tahu untuk membayar iuran pengolahan limbah tahu.

Data yang digunakan pada penelitian ini merupakan data primer dan data sekuder yang bersumber dari kuesioner, hasil wawancara, dan RPJM desa. Metode analisis data yang digunakan yaitu metode biaya produksi, biaya pengganti, biaya kesehatan, perubahan produktivitas, pendekatan harga pasar, dan Contingent Valuation Method (CVM).

Tahapan-tahapan dari proses produksi tahu yaitu tahap pencucian dan perendaman kedelai, penggilingan, pemasakan, ekstraksi susu kedelai, penggumpalan, pengendapan, pencetakan, serta pengepresan. Limbah padat tahu dari proses produksi tahu diolah kembali menjadi pakan ternak dan sebagai bahan baku pembuatan keripik ampas tahu, sedangkan limbah cair tahu diolah kembali menjadi biogas yaitu sekitar 12 % dan selebihnya masih dibuang ke sungai tanpa melalui pengolahan Biaya total sebelum internalisasi biaya eksternal per bulan yang diestimasi adalah sebesar Rp 17 204 708, setelah internalisasi biaya eksternal adalah sebesar Rp 17 333 345, dan persentase kenaikan biaya produksi setelah internalisasi biaya eksternal adalah sebesar 1,02%. Estimasi biaya eksternal total adalah sebesar Rp 167 999 000/tahun dan nilai manfaat ekonomi total dari internalisasi biaya eksternal adalah sebesar Rp 720 815 772/tahun. Nilai ekonomi total dari internalisasi biaya eksternal adalah sebesar Rp 888 814 772/tahun. Estimasi rata-rata WTP adalah sebesar Rp 250 000/tahun dan total WTP adalah sebesar Rp 78 000 000/tahun.

INTERNALISASI BIAYA EKSTERNAL

PENGOLAHAN LIMBAH TAHU

(Studi Kasus : Desa Kalisari, Kecamatan Cilongok, Purwokerto)

LIDYA RAHMA SHAFFITRI H44070038

Skripsi

sebagai salaha satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ekonomi Sumberdaya dan Lingkungan

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa skripsi Internalisasi Biaya Eksternal Pengolahan Limbah Tahu (Studi Kasus : Desa Kalisari, Kecamatan Cilongok, Purwokerto) adalah karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun pada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Bogor, Juni 2011

Judul Skripsi : Internalisasi Biaya Eksternal Pengolahan Limbah Tahu ( Studi Kasus : Desa Kalisari, Kecamatan Cilongok, Purwokerto)

Nama : Lidya Rahma Shaffitri NIM : H44070038

Disetujui

Dr. Ir. Eka Intan Kumala Putri, M.S. Pembimbing

Diketahui

Dr. Ir. Aceng Hidayat, M.T. Ketua Departemen

RIWAYAT HIDUP

Penulis dilahirkan di Bogor pada tanggal 2 Juni 1989 dari pasangan Edy Mulyono dan Elidar Roesin sebagai anak pertama dari dua bersaudara. Penulis menyelesaikan pendidikan sekolah dasar di SDN Polisi 1 Bogor pada tahun 2001, dan melanjutkan ke SMPN 1 Bogor. Penulis menyelesaikan masa pedidikan SMP pada tahun 2004 dan melanjutkan pendidikan di SMAN 1 Bogor pada tahun 2004 dan menamatkan pendidikan SMA pada tahun 2007.

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan kehadirat Allah SWT karena atas izin-Nya penulis dapat menyelesaikan skripsi yang berjudul “Internalisasi Biaya Eksternal Pengolahan Limbah Tahu ( Studi Kasus : Desa Kalisari, Kecamatan Cilongok, Purwokerto ).

Penelitian dan penulisan skripsi ini tidak akan terlaksana dengan baik tanpa bantuan dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terima kasih kepada :

1. Orangtua tercinta atas segala perhatian, kasih sayang, dan motivasi

2. Dr. Ir. Eka Intan K. Putri, MS, selaku dosen pembimbing skripsi atas segala saran, masukan dan motivasi

3. Dr. Ir. Ahyar Ismail, M.Agr, selaku dosen penguji utama atas saran dan masukan

4. Rizal Bahtiar, S.Pi, M.Si, selaku dosen penguji perwakilan departemen atas saran dan masukan

5. Kepala Desa Kalisari, Bapak Wibowo, atas segala informasi dan motivasi selama penulis melakukan penelitian

6. Ibu Yani sekeluarga, atas tumpangan, perhatian, dan informasi yang diberikan

7. Bapak Yadi BPPT, atas segala informasi yang diberikan

8. Teman-teman sebimbingan, Hani, Vidy, Trifty, Heni, Ario, dan Bahroin, atas kebersamaan, semangat, dan motivasi selama ini

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT, sehingga penulis dapat

menyelesaikan skripsi yang berjudul “Internalisasi Biaya Eksternal Pengolahan Limbah Tahu

(Studi Kasus: Desa Kalisari, Kecamatan Cilongok, Purwokerto)” ini dengan baik. Tujuan

penelitian ini adalah untuk mendeskripsikan profil industri tahu ditinjau dari aspek proses

produksi tahu, jenis dan karakteristik limbah yang dihasilkan, serta pengolahan limbah yang

diterapkan, mengestimasi biaya total produksi tahu, mengestimasi biaya eksternal yang

ditanggung pengusaha tahu, mengestimasi total nilai ekonomi dari adanya internalisasi biaya

eksternal, mengestimasi tingkat kesediaan pengrajin tahu untuk membayar biaya pengolahan

limbah tahu. Penulis menyadari masih banyak kesalahan di dalam penulisan skripsi ini, oleh

karena itu masukan, baik saran kritikan sangat penulis harapkan sekali untuk perbaikan di dalam

penulisan skripsi nantinya. Semoga skripsi ini dapat bermanfaat bagi penulis dan pihak-pihak

membacanya. Amin.

Bogor,

Juni

2011

DAFTAR ISI

Halaman

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan ... 5

1.4 Keterbatasan Penelitian ... 6

II. BAB II TINJAUAN PUSTAKA ... 7

2.1 Industri Tahu ... 8

2.2 Limbah Tahu ... 8

2.3 COD (Chemical Oxygen Demand) ... 10

2.4 BOD (Biological Oxygen Demand) ... 10

2.5 Pengelolaan Limbah ... 11

2.6 Biaya Eksternal ... 12

2.7 Internalisasi Biaya Eksternal ... 14

2.8 Studi Terdahulu ... 18

III. KERANGKA PEMIKIRAN ... 21

3.1 Kerangka Pemikiran Teoritis ... 21

3.1.1 Ekonomi Pencemaran ... 21

3.1.2 Contingent Valuation Method ... 22

3.1.3 Eksternalitas ... 25

3.1.4 Biaya Produksi ... 26

3.1.5 Konsep Valuasi Ekonomi ... 27

3.1.5.1 Pendekatan Produktivitas ... 28

3.1.5.2 Pendekatan Modal Manusia ... 28

3.1.5.3 Pendekatan Biaya Kesempatan ... 29

3.1.5.4 Pendekatan Nilai Hedonis ... 29

3.1.5.5 Pendekatan Biaya Perjalanan ... 30

3.1.5.6 Pendekatan Contingent Valuation Method ... 30

3.2 Kerangka Pemikiran Operasional ... 31

IV. METODE PENELITIAN ... 35

4.1 Tempat dan Waktu Penelitian ... 35

4.2 Jenis dan Sumber Data ... 35

4.3 Metode dan Pengambilan Data ... 35

4.4 Metode dan Prosedur Analisis ... 36

4.4.1 Deskripsi Profil Industri Tahu ... 38

Limbah Industri Tahu ... 39

4.4.4 Estimasi Total Nilai Ekonomi Manfaat Internalisasi Biaya Eksternal ... 40

4.4.5 Estimasi Nilai WTP Pengrajin Tahu untuk Membayar Iuran Pengolahan Limbah ... 40

V. KONDISI UMUM LOKASI PENELITIAN 5.1 Kondisi Umum Desa Kalisari ... 44

5.1.1 Kondisi Fisik Daerah ... 44

5.1.2 Kondisi Sosial Ekonomi Desa Kalisari ... 45

5.2 Karakteristik Responden ... 48

5.3.2 Manfaat Pengolahan Limbah Padat Tahu ... 54

VI. HASIL DAN PEMBAHASAN 6.1 Deskripsi Profil Industri Tahu ... 56

6.1.1 Deskripsi Proses Produksi Tahu... 56

6.1.2 Identifikasi Jenis Limbah Tahu ... 58

6.1.3 Pengolahan Limbah Cair Tahu... 59

6.1.4 Pengolahan Limbah Padat Tahu... 62

6.1.5 Dampak Limbah Padat Tahu ... 62

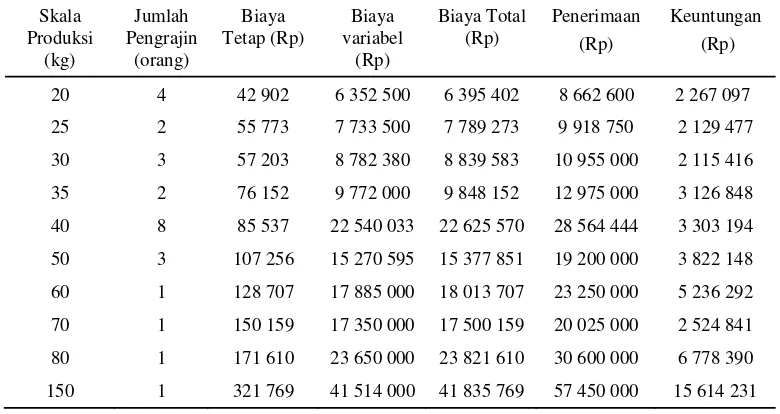

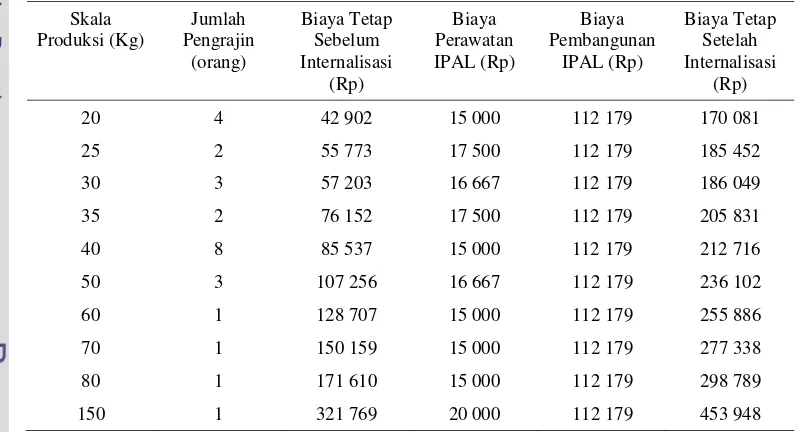

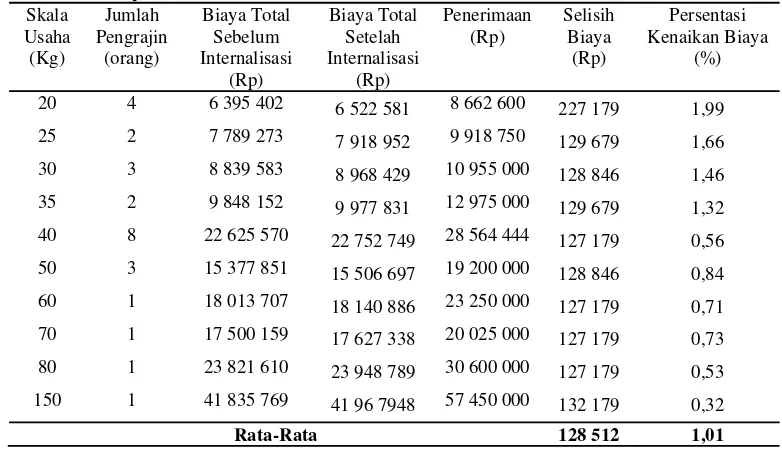

6.2 Estimasi Biaya Produksi Sebelum dan Setelah Internalisasi Biaya Eksternal ... 64

6.2.1 Estimasi Biaya Produksi Sebelum Internalisasi Biaya Eksternal ... 67

6.2.2 Estimasi Biaya Produksi Setelah Internalisasi Biaya Eksternal ... 67

6.2.3 Analisis Perbandingan Biaya Produksi Sebelum dan Setelah Internalisasi Biaya Eksternal ... 69

6.3 Estimasi Biaya Eksternal Pencemaran Limbah Tahu dan Nilai Ekonomi Manfaat Internalisasi Biaya Eksternal ... 71

6.3.1 Estimasi Biaya Eksternal ... 71

6.3.1.1 Biaya Kesehatan ... 71

6.3.1.2 Kehilangan Pendapatan ... 72

6.3.1.3 Biaya Perbaikan Kualitas Lahan ... 73

6.3.1.4 Estimasi Total Biaya Eksternal ... 75

6.3.2 Estimasi Nilai Ekonomi Manfaat Internalisasi Biaya Eksternal 75 6.3.2.1 Nilai Penghematan Bahan Bakar ... 76

6.3.2.2 Nilai Penerimaan Penjualan Ampas Tahu untuk Pakan Ternak ... 76

6.3.2.4 Nilai Penerimaan Penjualan Cacing Rambut ... 78 6.3.2.5 Estimasi Total Nilai Ekonomi Manfaat Internalisasi

Biaya Eksternal ... 79 6.3.3 Total Nilai Ekonomi Manfaat Internalisasi Biaya Eksternal ... 80 6.4 Estimasi Nilai WTP Responden terhadap Pengolahan Limbah Cair

Tahu menjadi Biogas ... 81 VII.PENUTUP

7.1 Kesimpulan ... 85 7.2 Saran ... 86 VIII.DAFTAR PUSTAKA

DAFTAR TABEL

Nomor Halaman

1 Nilai Gizi Tahu dan Kedelai Berdasarkan Berat Kering ... 1

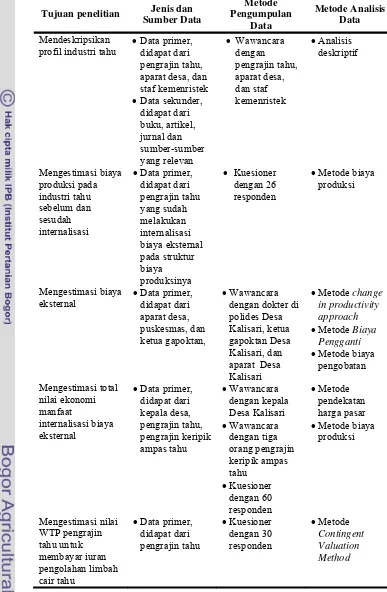

2 Matriks Metode Penelitian ... 37

3 Komposisi Limbah yang Dihasilkan dari Proses Produksi Tahu ... 59

4 Komponen Biaya Tetap IKM Tahu/Bulan ... 64

5 Lanjutan Komponen Biaya Tetap IKM Tahu/Bulan ... 64

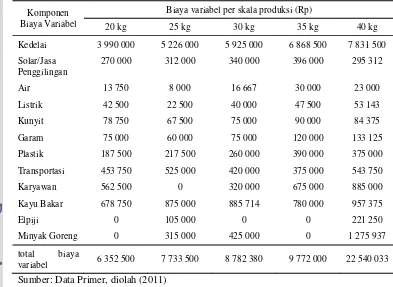

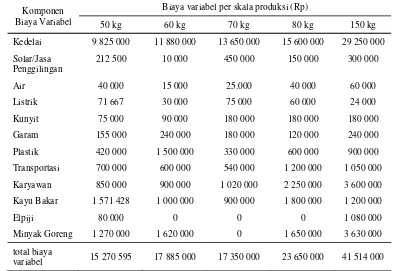

6 Komponen Biaya Variabel IKM Tahu/Bulan ... 65

7 Lanjutan Komponen Biaya Variabel IKM Tahu/Bulan ... 66

8 Biaya Produksi Total IKM Tahu/Bulan ... 66

9 Biaya Produksi Sebelum Internalisasi Biaya Eksternal/Bulan... 67

10 Rincian Biaya Pembangunan IPAL ... 68

11 Komponen Biaya Tetap Setelah Internalisasi Biaya Eksternal ... 68

12 Biaya Produksi Setelah Internalisasi Biaya Eksternal/Bulan ... 69

13 Perbandingan Biaya Produksi Sebelum dan Setelah Internalisasi Biaya Eksternal ... 70

14 Perubahan Pendapatan Petani Akibat Penurunan Produktivitas ... 73

15 Biaya Perbaikan Kesuburan Lahan ... 74

16 Total Biaya Eksternal ... 75

17 Nilai Penjualan Keripik Ampas Tahu ... 77

18 Total Nilai Ekonomi Manfaat Internalisasi Biaya Eksternal ... 79

19 Distribusi Rataan WTP Responden Desa Kalisari ... 83

20 Distribusi Total WTP Responden Desa Kalisari ... 84

DAFTAR GAMBAR

Nomor Halaman

1 Pasar Bebas Sebelum Internalisasi Biaya Eksternal ... 16

2 Pasar Bebas Setelah Internalisasi Biaya Eksternal... 17

3 Alur Kerangka Pemikiran Operasional ... 34

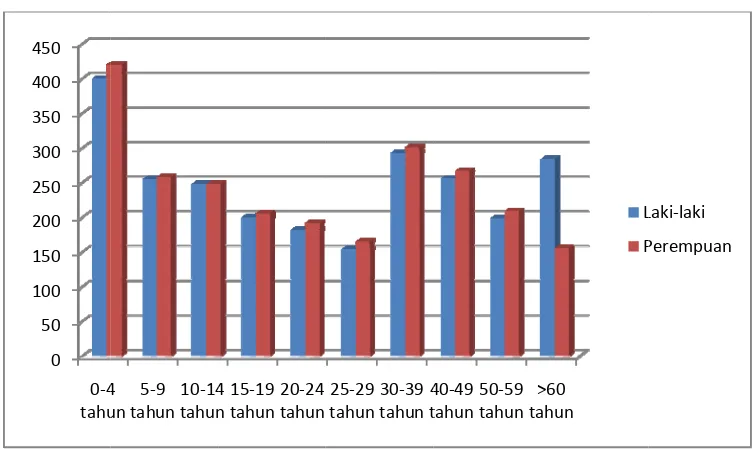

4 Jumlah Penduduk Berdasarkan Jenis Kelamin dan Usia ... 45

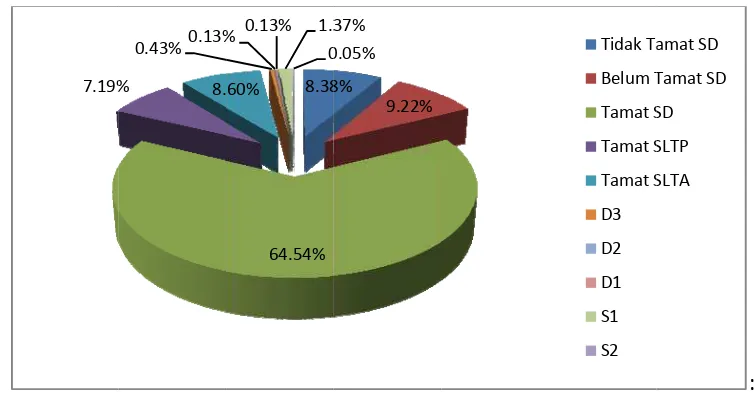

5 Jumlah Penduduk Berdasarkan Tingkat Pendidikan ... 46

6 Jumlah Penduduk Berdasarkan Mata Pencaharian ... 46

7 Komposisi Pola Penggunaan Lahan ... 47

8 Komposisi Kepemilikan Ternak ... 48

9 Karakteristik Responden Berdasarkan Tingkat Usia ... 49

10 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 49

11 Karakteristik Responden Berdasarkan Status Pernikahan ... 50

12 Karakteristik Responden Berdasarkan Lama Menjalankan Usaha ... 51

13 Karakteristik Responden Berdasarkan Jumlah Tanggungan ... 51

14 Karakteristik Responden Berdasarkan Jarak Tempat Usaha dengan Sungai ... 52

15 Persepsi Responden Mengenai Dampak Negatif Limbah Cair Tahu... 53

16 Persepsi Responden Mengenai Manfaat Limbah Tahu ... 54

17 Diagram Alir Proses Pembuatan Tahu ... 58

DAFTAR LAMPIRAN

I. PENDAHULUAN 1.1. Latar Belakang

Industri tahu di Indonesia telah berkontribusi secara nyata dalam penyediaan pangan bergizi karena kandungan proteinnya setara dengan protein hewan (Sarwono dan Saragih, 2003). Perbandingan kandungan protein maupun zat gizi lainnya dapat dilihat pada Tabel 1.

Tabel 1. Nilai Gizi Tahu dan Kedelai (Berdasarkan Berat Kering)

Komponen Gizi Kandungan Gizi

Tahu Kedelai

Protein (gram) 0,49 0,39

Lemak (gram) 0,27 0,20

Karbohidrat (gram) 0,14 0,36

Serat (gram) 0,00 0,05

Abu (gram) 0,04 0,06

Kalsium (mg) 9,13 2,53

Natrium (mg) 0,38 0,00

Fosfor (mg) 6,56 6,51

Besi (mg) 0,11 0,09

Vitamin B1 (mg) 0,001 0,01*

Vitamin B2 (mg) 0,001

Vitamin B3 (mg) 0,03

Sumber: Sarwono dan Saragih (2003)

(*) : sebagai B kompleks

Selain berkontribusi bagi penyedia pangan bergizi industri tahu juga berkontribusi terhadap penyerapan tenaga kerja dan pengembangan ekonomi daerah1. Jumlah industri tahu di Indonesia mencapai 84 000 unit usaha, dengan kapasitas produksi lebih dari 2,56 juta ton per tahun2. Perkembangan industri tahu yang pesat ini memiliki kendala dalam proses produksinya. Kendala dalam industri tahu terletak pada penguasaan teknologi, keterampilan, penanganan kualitas, pemodalan, dan pemasaran (Sarwono dan Saragih, 2003). Penguasaan

1

http:/iirc.ipb.ac.id/jspui/bitstream/123456789/40422/1/Beban%20Pencemaran%20Limbah%20Ca ir.pdf. Diakses tanggal 15 Desember 2010.

2

teknologi yang masih rendah dan tidak ramah lingkungan dalam proses produksi tahu dapat menyebabkan pencemaran dari limbah yang dihasilkan oleh industri ini.

Proses pembuatan tahu secara umum dapat dibagi menjadi dua bagian yaitu pembuatan susu kedelai dan penambahan koagulan sehingga didapatkan gumpalan protein yang kemudian dicetak menjadi tahu. Melalui proses ini dihasilkan limbah yang berupa limbah padat maupun cair (Sugiyono, Hariyadi, dan Andarwulan, 2005). Limbah padat yang dihasilkan ini biasanya dijadikan pakan ternak yang kemudian dijual kembali oleh para pengrajin tahu atau dijadikan sebagai bahan baku bagi industri lain, sedangkan limbah cair ini dibuang langsung oleh para pengrajin ke sungai, saluran pembuangan, ataupun badan air penerima lainnya tanpa melalui pengolahan terlebih dahulu. Salah satu penelitian menunjukkan bahwa konsentrasi bahan-bahan organik yang terkandung dalam air buangan tersebut seperti COD (Chemical Oxygen Demand) di dalam limbah cair industri tahu cukup tinggi yakni berkisar antara 4 000-12 000 ppm dan BOD antara 2 000 – 10 000 ppm, serta mempunyai keasaman yang rendah yakni pH 4-53. Dengan kondisi seperti itu, limbah cair industri tahu merupakan salah satu sumber pencemar lingkungan yang sangat potensial untuk merusak lingkungan. Pemerintah telah menerapkan beberapa kebijakan tentang pengolahan limbah untuk mengurangi bahaya dari dampak limbah cair tahu yang langsung dibuang tanpa melalui pengolahan diantaranya Peraturan Pemerintah Nomor 18 Tahun 1999 tentang Pengelolaan Limbah Bahan Berbahaya dan Beracun dan

3

Undang-Undang Republik Indonesia Nomor 4 Tahun 1982 tentang Ketentuan-Ketentuan Pokok Pengelolaan Lingkungan Hidup Pasal 5 ayat 1 dan 2 menyatakan bahwa “Setiap orang mempunyai hak atas lingkungan hidup yang baik dan sehat dan setiap orang berkewajiban memelihara lingkungan hidup dan mencegah serta menanggulangi kerusakan dan pencemaran”. Berdasarkan undang-undang di atas, industri kecil pun seperti industri tahu mempunyai kewajiban untuk berupaya agar masalah pencemaran ini dapat ditanggulangi atau sekurang-kurangnya ditekan serendah mungkin (Dhahiyat dan Partoatmodjo, 1991).

Kurangnya pengetahuan, kesadaran akan pentingnya menjaga kualitas lingkungan, dan keterbatasan biaya dalam pembuatan pengolahan limbah menjadi faktor yang mendorong para pengrajin tahu untuk membuang limbah produksinya secara langsung. Apabila hal ini terus menerus dibiarkan, maka akan berdampak pada penurunan kualitas lingkungan terutama kualitas air yang dapat membahayakan masyarakat pengguna air yang tercemar.

1.2. Rumusan Masalah

Industri tahu menghasilkan produk berupa tahu dan limbah tahu berupa ampas tahu dan limbah cair tahu. Apabila dibandingkan dengan produksi tempe yang sama-sama menggunakan kedelai sebagai bahan baku utamanya, industri tahu menghasilkan limbah yang lebih banyak dan lebih berbahaya daripada limbah yang dihasilkan dari produksi tempe berdasarkan kandungan bahan kimia yang ada.

penurunan kualitas lingkungan terutama penurunan kualitas air sungai maupun badan-badan air lainnya. Penurunan kualitas ini dapat menimbulkan dampak negatif bagi masyarakat pengguna air sungai yang telah tercemar tersebut. Dampak negatif yang dirasakan masyarakat tersebut diantaranya penurunan kualitas kesehatan masyarakat pengguna air yang tercemar, peningkatan biaya kesehatan akibat masyarakat mengonsumsi air yang tidak bersih, bau yang tidak sedap, biaya pengolahan air, dan biaya lainnya. Dampak negatif lainnya dari limbah tahu adalah pencemaran terhadap daerah hilir yang berdampak pada penurunan produktivitas lahan pertanian akibat kandungan asam yang tinggi dari limbah cair tahu yang dapat mengurangi tingkat kesuburan lahan pertanian.

diinternalisasikan ke dalam struktur biaya produksi industri tahu yang akan meningkatkan biaya produksi karena telah memasukkan biaya-biaya sosial atau biaya lingkungan yang sebelumnya ditanggung oleh masyarakat yang menerima dampak negatif dari pembuangan limbah tersebut.

Berdasarkan penjabaran rumusan masalah di atas maka dapat diuraikan pertanyaan penelitian sebagai berikut:

1. Bagaimana profil industri tahu jika ditinjau dari aspek proses pembuatan tahu, jenis, dan karakteristik limbah yang dihasilkan, dampak dari limbah yang dihasilkan bagi lingkungan, dan teknologi pengolahan limbah yang diterapkan

2. Berapa besar estimasi biaya total dari proses produksi tahu sebelum dan sesudah adanya internalisasi biaya eksternal

3. Berapa besar estimasi total biaya eksternal yang muncul akibat dampak dari pencemaran limbah tahu dan nilai ekonomi manfaat internalisasi biaya eksternal pengolahan limbah tahu

4. Berapa besar estimasi nilai kesediaan (Willingness to Pay) pengrajin tahu untuk membayar iuran pengolahan limbah tahu menjadi biogas

1.3. Tujuan

Berdasarkan rumusan masalah yang telah diuraikan sebelumnya maka dapat ditentukan tujuan penelitian, yaitu:

2. Mengestimasi biaya produksi tahu sebelum dan sesudah internalisasi biaya eksternal

3. Mengestimasi total biaya eksternal yang muncul akibat dampak dari pencemaran limbah tahu dan nilai ekonomi manfaat internalisasi biaya eksternal pengolahan limbah tahu

4. Mengestimasi nilai kesediaan (Willingness to Pay) pengrajin tahu untuk membayar iuran pengolahan limbah tahu menjadi biogas

1.4. Keterbatasan Penelitian

Penelitian yang dilakukan memiliki ruang lingkup dan batasan-batasan yaitu:

1. Responden penelitian adalah pengrajin tahu yang sudah melakukan pengolahan limbah baik limbah cair maupun padat, yang sudah melakukan internalisasi biaya eksternal, dan yang belum melakukan pengolahan limbah cair tahu

2. Profil industri tahu yang dikaji merupakan profil industri tahu di Desa Kalisari meliputi proses pembuatan tahu, jenis dan karakteristik limbah yang dihasilkan, dampak dari limbah yang dihasilkan bagi lingkungan, dan teknologi pengolahan limbah yang diterapkan

3. Biaya produksi yang diestimasi fokus pada perubahan biaya total produksi tahu sebelum dan sesudah internalisasi biaya eksternal

5. Nilai manfaat ekonomi dari internalisasi biaya eksternal yang diestimasi berdasarkan hasil pengamatan dan wawancara dengan pihak yang terkait fokus pada nilai manfaat penghematan bahan bakar, penerimaan dari penjualan ampas tahu, penerimaan dari penjualan keripik ampas tahu, dan penerimaan dari penjualan cacing rambut untuk pakan lele dumbo

6. Estimasi Willingness to Pay yang diestimasi fokus pada responden yang masih membuang limbah cair ke sungai tanpa melakukan pengolahan terlebih dahulu

7. Eksternalitas yang dikaji dalam penelitian ini merupakan eksternalitas negatif akibat dampak dari pencemaran limbah tahu

ll. TINJAUAN PUSTAKA 2.1. Industri Tahu

Industri tahu di Indonesia merupakan salah satu industri yang berkembang cepat. Hal ini dikarenakan tahu merupakan makanan tradisional yang dikonsumsi setiap hari dan digemari oleh seluruh masyarakat Indonesia1, selain itu manfaat tahu sebagai sumber pangan yang memiliki nilai gizi tinggi dan harganya yang terjangkau oleh setiap lapisan masyarakat. Seperti yang telah diketahui sebelumnya bahwa jumlah industri tahu di Indonesia kurang lebih sekitar 84 000 unit usaha dengan kapasitas produksi lebih dari 2,56 juta ton per hari. Melihat jumlah industri yang tidak sedikit itu maka industri tahu sangat berperan dalam pembangunan perekonomian di Indonesia terutama dalam hal penyerapan tenaga kerja. Di sisi lain industri tahu dalam proses produksinya juga memiliki dampak yang negatif bagi lingkungan yaitu kontribusinya dalam menyumbang gas rumah kaca. Limbah cair yang dihasilkan dari industri tahu dari proses produksinya sekitar 20 juta meter kubik per tahun menghasilkan dan emisi sekitar 1 juta ton CO2 ekuivalen pertahun2. Oleh karena itu keberadaan industri tahu yang sangat berkontribusi bagi pertumbuhan perekonomian negara juga menyumbang emisi yang cukup tinggi bagi lingkungan yang dapat berdampak secara global.

2.2. Limbah Tahu

Industri tahu dalam proses produksinya menghasilkan produk sampingan berupa limbah. Limbah yang dihasilkan dari proses produksi tahu berupa limbah padat berupa ampas tahu dan limbah cair tahu. Limbah padat berupa ampas tahu

1

http://barangdaurulang.blogspot.com/2009/08/limbah-tahu-cair-menjadi-biogas.html 2

http:/hendrik-perdana.web.id/index.php/artikel/umum/242-biogas-dari-limbah-tahu. Diakses tanggal 26 Desember 2010.

biasanya dimanfaatkan kembali menjadi pakan ternak, dijadikan keripik ampas tahu, atau dijadikan sebagai bahan baku bagi industri lain. Namun tidak demikian halnya dengan limbah cair tahu. Pengrajin biasanya langsung membuang limbah cair tahu ke badan-badan air lainnya tanpa melalui pengolahan terlebih dahulu. Limbah cair tahu ini memiliki dampak yang sangat berbahaya apabila mencemari perairan karena kandungan beban pencemar yang terdapat pada limbah cair tahu tidak sesuai dengan baku mutu air yang sudah ditetapkan (Kaswinarni, 2007).

limbah cair sebanyak 460-780 liter dengan nilai BOD sebesar 3 500-4 600 mg/l, TSS sebanyak 716-760 mg/l, pH sebesar 3,8-3,9 dan DO sebesar 1,2 mg/l3.

2.3. COD (Chemical Oxygen Demand)

Chemical Oxygen Demand atau kebutuhan oksigen kimia adalah jumlah oksigen yang diperlukan agar bahan buangan yang ada di dalam air dapat teroksidasi melalui reaksi kimia. Dalam hal ini bahan buangan organik akan dioksidasi oleh Kalium bichromat menjadi gas CO2 dan H2O serta sejumlah ion Chrom. Kalium bichromat digunakan sebagai sumber oksigen. Semakin banyak Kalium bichromat yang diperlukan dalam reaksi oksidasi, maka semakin banyak pula oksigen yang diperlukan. Hal ini menandakan bahwa air lingkungan makin banyak tercemar oleh bahan buangan organik (Wardhana, 2001)

2.4. BOD (Biological Oxygen Demand)

Biological Oxygen Demand atau kebutuhan biologis adalah jumlah oksigen yang dibutuhkan oleh mikroorganisme di dalam air lingkungan untuk memecah atau mendegradasi bahan buangan organik yang ada di dalam air lingkungan tersebut. Sebenarnya peristiwa penguraian bahan buangan organik melalui proses oksidasi oleh mikroorganisme di dalam lingkungan adalah proses alamiah yang mudah terjadi apabila air lingkungan mengandung oksigen yang cukup. Pada umumnya air lingkungan atau air alam mengandung mikroorganisme yang dapat “memakan”, memecah, menguraikan bahan buangan organik. Jumlah mikroorganisme di dalam air lingkungan tergantung pada tingkat kebersihan air. Air yang bersih biasanya mengandung mikroorganisme yang relatif lebih sedikit dibandingkan dengan air yang telah tercemar oleh bahan buangan yang bersifat

3

http://agribisnis.deptan.go.id/download/layanan_informasi/pengolahan_hasil_pertanian/draft_ped oman_desain_teknik_ipal_agroindustri.pdf

antiseptik atau bersifat racun seperti phenol, kreolin, deterjen, asam sianida, insektisida, dan sebagainya, jumlah mikroorganismenya pun relatif sedikit. Mikroorganisme yang memerlukan oksigen untuk memecah bahan buangan organik sering disebut bakteri aerobik, sedangkan yang tidak memerlukan oksigen disebut bakteri anaerobik. Apabila kandungan oksigen dalam lingkungan air menurun maka kemampuan bakteri aerobik untuk memecah bahan organik akan menurun pula. Bahkan apabila oksigen dalam air yang terlarut sudah habis maka bakteri aerobik akan mati semua. Dalam keadaan seperti ini bakteri anaerobik akan mengambil alih tugas untuk memecah bahan buangan yang ada di dalam air (Wardhana, 2001).

2.5. Pengelolaan Limbah

pengurangan, pemanfaatan, dan pengolahan limbah. Pengurangan limbah dilakukan melalui peningkatan atau optimasi efisiensi alat pengolahan, optimasi sarana dan prasarana pengolahan seperti sistem perpipaan, meniadakan kebocoran, dan terbuangnya limbah. Pemanfaatan ditujukan pada bahan baku air yang telah digunakan dalam proses yang sama. Pemanfaatan perlu dilakukan dengan pertimbangan yang cermat agar tidak menimbulkan gangguan pada proses produksi atau pencemaran lingkungan. Pengolahan limbah adalah upaya terakhir dalam sistem pengelolaan limbah setelah sebelumnya dilakukan optimasi proses produksi dan pengurangan serta pemanfaatan limbah. Pengolahan limbah dimaksudkan untuk menurunkan tingkat cemaran yang terdapat dalam limbah sehingga aman untuk dibuang ke lingkungan. Limbah yang dikeluarkan dari setiap kegiatan akan memiliki karakteristik yang berlainan. Hal ini karena bahan baku, teknologi proses, dan peralatan yang digunakan juga berbeda. Namun akan tetap ada kemiripan karakteristik diantara limbah yang dihasilkan dari proses untuk menghasilkan produk yang sama. Karakteristik utama limbah didasarkan pada jumlah atau volume limbah dan kandungan bahan pencemarnya yang terdiri dari unsur fisik, biologi, kimia, dan radioaktif. Karakteristik ini akan menjadi dasar untuk menentukan proses dan alat yang digunakan untuk mengolah air limbah4. 2.6. Biaya Eksternal

Biaya eksternal meningkat ketika seseorang atau suatu grup tidak menanggung seluruh biaya akibat segala tindakannya, dengan demikian sebagian biaya tersebut ditanggung oleh pihak lain atau masyarakat luas (Zohrabian dan Philipson, 2010). Jenis biaya ini disebut biaya eksternal karena meskipun

4

http://agribisnis.deptan.go.id/download/layanan_informasi/pengolahan_hasil_pertanian/draft_ped oman_desain_teknik_ipal_agroindustri.pdf

produsen atau konsumen tidak bertanggung jawab atas tindakannya secara finansial, namun biaya tersebut nyata bagi anggota masyarakat lainnya (Sabour, 2006).

Di dalam pasar bebas, apabila tidak melibatkan eksternalitas, hanya ada satu istilah yaitu biaya produksi dan hanya ada satu istilah keuntungan yaitu keuntungan yang diperoleh oleh konsumen. Eksternalitas melibatkan pihak ketiga yang bukan produsen atau konsumen yaitu masyarakat yang terkena dampak. Masyarakat yang terkena dampak berupa biaya yang diakibatkan oleh kegiatan yang dilakukan baik oleh produsen maupun konsumen. Biaya yang ditanggung oleh pihak ketiga inilah yang disebut dengan biaya eksternal5. Biaya-biaya ini dapat berupa biaya kesehatan, biaya pengolahan air, biaya dari penurunan produktivitas pertanian bahkan biaya penurunan produktivitas kerja. Misalnya saja apabila masyarakat yang tinggal di sekitar sungai tempat produsen membuang limbah cair hasil proses produksi mereka maka masyarakat yang biasa mengonsumsi air sungai untuk kebutuhan sehari-hari mereka akan terkena dampak negatif yaitu penurunan kualitas air sungai. Dengan demikian air sungai yang ada menjadi tidak layak pakai karena kualitas air sungai tersebut sudah tidak sesuai dengan baku mutu air untuk kegiatan konsumsi sehari-hari sehingga masyarakat yang biasa mengonsumsi air tersebut terkena penyakit karena air yang mereka konsumsi mengandung zat pencemar dan bakteri yang membahayakan

5

http://www.google.co.id/url?sa=t&source=web&cd=1&ved=0CBIQFjAA&url=http%3A%2F%2 Frepository.gunadarma.ac.id%3A8000%2FKommit2004_ekonomi_010_1481.pdf&rct=j&q=intern

alisasi+biaya+eksternal- juarna+dan+harmoni+&ei=2twUTKuPB823rAeX07GyCA&usg=AFQjCNE5r3ztmzDj4dCftY-w-4SiaNIASKA. Diakses tanggal 1 Mei 2010

kesehatan. Menurut Abelson (1979), terdapat kesulitan di dalam mengestimasi nilai dari biaya eksternal karena tidak adanya pasar yang nyata untuk dampak yang buruk dari suatu rumah tangga.

2.7. Internalisasi Biaya Eksternal

Eksternalitas erat kaitannya dengan efisiensi alokasi sumberdaya. Sumberdaya bisa saja dialokasikan melalui berbagai pengaturan kelembagaan seperti kediktaktoran (dictatorship), perencanaan terpusat (central planning), atau melalui mekanisme pasar bebas (free market). Teori ekonomi standar mengatakan bahwa meskipun pengaturan kelembagaan selain free market bisa saja mengalokasikan sumberdaya secara efisien, namun hanya mekanisme pasar yang menghasilkan alokasi yang efisien dan optimal (pareto optimal). Dengan kata lain, apabila pasar tidak eksis maka alokasi sumberdaya tidak akan terjadi secara efisien dan optimal (Fauzi, 2004).

Menurut Fauzi (2004), di dalam pasar bebas tidak mengenal adanya eksternalitas. Segala bentuk transaksi dalam hal ini permintaan dan penawaran berjalan sempurna. Artinya pasar dapat memenuhi permintaan yang ada. Akan tetapi tidak demikian halnya dengan barang lingkungan seperti kualitas air, permintaan akan air yang bersih sesuai baku mutu tidak dapat disediakan oleh pasar karena ketiadaan pasar bagi kualitas air sungai yang bersih, dalam hal ini pasar tidak berjalan atau dapat dikatakan telah terjadi kegagalan pasar (market failure). Market failure yang disebabkan oleh kegagalan pasar dapat dikurangi dengan beberapa kebijakan diantaranya:

1. Pengaturan property right dengan cara pemerintah memberikan hak tersebut kepada suatu pihak yang menggunakan barang publik

2. Internalisasi biaya eksternal 3. Distribusi right

4. Optimalisasi produksi dan konsumsi 5. Aturan insentif dan kompensasi 6. Penilaian lingkungan

7. Penyusunan neraca sumberdaya alam 8. Penetapan otoritas sumberdaya alam

Ketika terjadi eksternalitas negatif, biaya privat, yaitu biaya yang dihitung oleh pabrik untuk membayar semua faktor produksi yang digunakan menjadi terlalu kecil karena tidak memperhitungkan kerugian masyarakat, akibatnya barang yang dihasilkan oleh pabrik tersebut cenderung menjadi terlalu banyak, mereka tidak memperhitungkan bagaimana dampak pembuangan limbah produksi ke sungai yang dirasakan masyarakat lainnya yang menggunakan air sungai tersebut (Mangkoesoebroto, 1993). Dalam hal ini perusahaan masih belum menanggung biaya eksternal seperti biaya kesehatan yang ditanggung oleh masyarakat akibat mengonsumsi air sungai yang tercemar tersebut.

a c

b

p

d q* q -k

e f Sumber: Folmer (2000)

Gambar 1. Pasar Bebas Sebelum Internalisasi Biaya Eksternal

Apabila suatu perusahaan sudah menginternalisasikan biaya eksternal ke dalam struktur maka kurva biaya produksi dapat dilihat seperti pada Gambar 2. k

a c d b

e p

-k f qs q* q g h i

Sumber: Folmer (2000)

Gambar 2. Pasar Bebas Setelah Internalisasi Biaya Eksternal

Apabila perusahaan sudah menginternalisasikan biaya eksternal, maka kurva MC (q) akan bergeser ke atas menjadi MC (q) + k sebesar k, dimana k adalah biaya eksternal yang kemudian ditanggung oleh perusahaan. Internalisasi ini menyebabkan produksi tereduksi dari q* menjadi qs, dan mengurangi surplus dari a-d-e menjadi a-b-c, daerah a-b-c ini yang kemudian disebut dengan surplus sosial karena telah memasukkan komponen biaya sosial ke dalam struktur biaya produksi.

2.9. Studi Terdahulu

Penelitian Natalia (2008) mengenai limbah cair tempe yang meneliti tentang kandungan beban pencemar yang terdapat dalam limbah cair tempe dan pengolahan limbah cair tempe menggunakan IPAL. Tujuan dari penelitian ini adalah dapat membantu para pengusaha atau pengrajin tempe untuk mengurangi pembuangan limbah cair tempe ke sungai sehingga dapat meningkatkan kualitas air sungai dan dapat mengurangi eksternalitas negatif yang timbul akibat limbah cair yang dibuang secara langsung ke sungai bagi masyarakat pengguna air sungai.

Musksgaard dan Ramskov (2002), melakukan penelitian untuk menganalisis efek dari peraturan dalam sebuah pasar energi yang terintegrasi dengan cara menggunakan pajak bagi para produsen berdasarkan biaya eksternal yang dihasilkan. Analisis ini dilakukan berdasarkan model keseimbangan empirik yang diterapkan di pasar energi di Eropa Utara. Hasilnya menunjukkan bahwa internalisasi biaya eksternal akan meningkatkan harga listrik sebesar 40-50% pada periode dari tahun 1995 sampai tahun 2020, sehingga permintaan listrik menurun sebesar 10%.

untuk menilai dampak lingkungan dengan pendekatan bottom-up menggunakan model dampak dari siklus hidup, dan untuk menginternalisasikan biaya eksternal yang dihasilkan dari studi dampak lingkungan. Hasil simulasi dari penelitian ini mengindikasikan bahwa biaya eksternal dari global warming terhitung sekitar 10 - 40%, dan sisanya berasal dari penggunaan lahan dan perubahannya. Internalisasi biaya eksternal akan mengakibatkan penurunan pertumbuhan ekonomi sampai sekitar 5% dimana usaha perlindungan hutan akan meningkat sampai sekitar 40% dan konsumsi energi fosil akan menurun sampai 15%.

Rafaj dan Kypreos (2006), melakukan penelitian untuk menunjukkan dampak dari internalisasi biaya eksternal dari produksi listrik. Pendekatan pada model dalam penelitian ini digunakan untuk menentukan tambahan biaya pada pembangkit tenaga listrik yang merefleksikan biaya lingkungan dan gangguan kesehatan yang ditimbulkan dari polutan lokal (SO2 dan NOX), perubahan iklim, resiko kecelakaan kerja, dan lain-lain. Teknologi yang digunakan menghasilkan emisi yang disalurkan ke sistem seperti NOX dan CO2. Hasilnya terlihat bahwa terdapat perubahan dari produksi energi akibat melakukan internalisasi biaya eksternal.

III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis

Kerangka pemikiran teoritis meliputi konsep ekonomi pencemaran, Contingent Valuation Method (CVM), eksternalitas, biaya produksi dan metode valuasi ekonomi. Metode valuasi ekonomi meliputi pendekatan produktivitas, modal manusia, biaya kesempatan, nilai hedonis, biaya perjalanan, dan kesediaan membayar atau menerima ganti rugi kerusakan.

3.1.1. Ekonomi Pencemaran

Proses produksi maupun konsumsi selain menghasilkan keuntungan dan kepuasan juga menghasilkan produk sampingan berupa limbah. Limbah merupakan bagian intrinsik atau bagian yang tidak terpisahkan dari aktivitas ekonomi dan akan meningkat sejalan dengan peningkatan aktivitas tersebut. Dalam pendekatan ekonomi konvensional, dampak dari limbah tersebut tidak secara eksplisit diakomodasikan ke dalam model produksi dan konsumsi. Padahal dengan mengabaikan dampak eksternalitas tersebut bukan saja syarat bagi optimalisasi produksi dan konsumsi tidak terpenuhi, melainkan juga mengabaikan biaya sosial yang sebenarnya harus ditanggung oleh si penerima dampak (Fauzi, 2004).

Pada kasus pencemaran air oleh para pengrajin tahu, pencemaran ini menimbulkan eksternalitas negatif yang harus ditanggung oleh masyarakat. Oleh karena itu untuk mengatasi dampak yang terus berlangsung dan dapat membahayakan kesehatan masyarakat, pengrajin harus melakukan pengolahan terhadap limbah yang dihasilkan melalui pembangunan pengolahan limbah. Para pengrajin yang akan melakukan pengolahan limbah cair akan menghasilkan sejumlah biaya dan juga sejumlah manfaat yang akan berdampak langsung maupun tidak langsung terhadap kondisi lingkungan yang dirasakan oleh pihak lain yang tidak ikut dalam upaya pengolahan limbah. Dari perspektif ekonomi pencemaran bukan saja dilihat dari hilangnya nilai ekonomi sumberdaya akibat berkurangnya kemampuan sumberdaya secara kualitas dan kuantitas untuk menyuplai barang dan jasa, namun juga dari dampak pencemaran tersebut terhadap kesejahteraan masyarakat (Fauzi, 2004).

3.1.2. Contingent Valuation Method (CVM)

Manusia memiliki persepsi yang berbeda-beda terhadap nilai dari suatu sumberdaya. Mereka melakukan penilaian sesuai manfaat yang dapat mereka peroleh dari mengonsumsi sumberdaya tersebut. Pengertian nilai khususnya yang menyangkut barang dan jasa yang dihasilkan oleh sumberdaya alam dan lingkungan dapat dipandang berbeda dari berbagai disiplin ilmu. Oleh karena itu diperlukan persepsi yang sama untuk penilaian sumberdaya tersebut. Salah satu tolak ukur yang relatif mudah dan dapat dijadikan persepsi bersama sebagai disiplin ilmu tersebut adalah dengan melakukan pemberian price tag pada barang dan jasa yang dihasilkan oleh sumberdaya alam dan lingkungan. Dengan kata lain kita dapat memperoleh apa yang disebut dengan nilai ekonomi sumberdaya alam . Secara umum nilai ekonomi didefinisikan sebagai pengukuran jumlah maksimum seseorang ingin mengorbankan barang dan jasa untuk memperoleh barang dan jasa lainnya. Dengan kata lain konsep nilai ekonomi dapat dikatakan sebagai keinginan seseorang untuk membayar atau dikenal dengan istilah willingness to pay seseorang untuk membayar suatu sumberdaya alam dan lingkungan dengan mengorbankan barang dan jasa yang ia miliki (Fauzi, 2004).

Aplikasi penggunaan CVM dapat diuraikan menjadi enam tahapan (Hanley, 2003) yaitu :

1. Membangun pasar hipotetik

Pasar hipotetik dibangun dengan tujuan untuk mengetahui pemahaman masyarakat tentang isu yang terkait dengan barang lingkungan.

2. Mengukur besaran WTP

Terdapat beberapa metode di dalam memperoleh besaran WTP diantaranya:

Permainan penawaran (Bidding Game) Close-ended question

Payment card

Open ended question

Delphi methods

3. Mengestimasi rataan WTP

Setelah nilai WTP tiap individu diperoleh maka dibuat rata-rata WTP dari keseluruhan nilai WTP yang ada.

4. Mengestimasi kurva penawaran

Kurva penawaran dapat diestimasi dari nilai WTP yang diperoleh. Dalam hal ini nilai WTP dijadikan sebagai variabel dependen yang dipengaruhi oleh beberapa faktor. Contohnya, nilai WTP yang ada dipengaruhi oleh pendapatan (Y), pendidikan (E), umur (A), dan jumlah kualitas lingkungan yang ada (Q),maka model persamaannya adalah:

WTPi = f(Yi, Ei, Ai, Qi) 5. Agrerasi data

Agrerasi menunjukkan proses dimana rataan penawaran dikonversikan ke dalam nilai angka total populasi

6. Mengevaluasi penggunaan CVM

3.1.3. Eksternalitas

Masalah yang dapat menyebabkan kegagalan pasar dalam mengalokasikan faktor-faktor produksi secara efisien adalah eksternalitas. Eksternalitas timbul karena tindakan konsumsi atau produksi dari satu pihak mempunyai pengaruh kepada pihak yang lain dan tidak ada kompensasi yang dibayar oleh pihak yang menyebabkan atau kompensasi yang diterima oleh pihak yang terkena dampak tersebut. Adanya eksternalitas dari suatu kegiatan menyebabkan sistem perekonomian yang menggunakan sistem pasar persaingan sempurna tidak dapat mengalokasikan sumber-sumber ekonomi secara efisien karena harga tidak mencerminkan dengan tepat akan kelangkaan faktor produksi. Dalam hal eksternalitas negatif, biaya produksi yang dihitung oleh pengusaha lebih kecil dibandingkan biaya yang diderita oleh masyarakat (Mangkoesoebroto, 2000)

Eksternalitas juga dapat didefinisikan sebagai dampak (baik positif maupun negatif) dari suatu kegiatan (baik konsumsi maupun produksi) terhadap suatu pihak yang tidak melakukan kegiatan tersebut. Lebih spesifik lagi eksternalitas terjadi jika kegiatan produksi atau konsumsi suatu pihak mempengaruhi utilitas (kegunaan) dari pihak lain secara tidak diinginkan dan pihak pembuat eksternalitas tidak menyediakan kompensasi terhadap pihak yang terkena dampak (Fauzi, 2004)

ada kompensasi yang dibayarkan oleh pihak yang menyebabkan atau kompensasi yang diterima oleh pihak yang terkena dampak tersebut1.

3.1.4. Biaya Produksi

Menurut Suhartati dan Fathorrozi (2003), biaya produksi merupakan biaya yang digunakan suatu faktor produksi untuk memproduksi suatu komoditi merupakan nilai dari kesempatan (opportunity) dari penggunaan faktor ini untuk kegiatan lain. Biaya dapat dibagi menjadi dua berdasarkan sifatnya, artinya mengaitkan antara pengeluaran yang harus dibayar dengan produk atau output yang dihasilkan. Berdasarkan pembagian ini, biaya dikelompokkan menjadi:

1. Biaya tetap

Merupakan kewajiban yang harus dibayar oleh suatu perusahaan per satuan waktu tertentu, untuk keperluan pembayaran semua input tetap, dan besarnya tidak tergantung dari jumlah produksi yang dihasilkan

2. Biaya variabel

Merupakan kewajiban yang harus dibayar oleh suatu perusahaan pada waktu tertentu, untuk pembayaran input variabel yang digunakan dalam proses produksi

3. Biaya total

Merupakan penjumlahan dari biaya tetap dan variabel dalam proses produksi

1

http://www.google.co.id/url?sa=t&source=web&cd=1&ved=0CBIQFjAA&url=http%3A%2F%2 Frepository.gunadarma.ac.id%3A8000%2FKommit2004_ekonomi_010_1481.pdf&rct=j&q=intern

alisasi+biaya+eksternal- juarna+dan+harmoni+&ei=2twUTKuPB823rAeX07GyCA&usg=AFQjCNE5r3ztmzDj4dCftY-w-4SiaNIASKA. Diakses tanggal 1 Mei 2010

Terdapat dua fungsi biaya yang dapat diturunkan dari fungsi biaya total yaitu:

1. Biaya tetap total

Didefinisikan sebagai total semua biaya yang tidak berubah mengikuti perubahan output, bahkan apabila output sama dengan nol

2. Biaya variabel total

Total semua biaya yang berubah seiring perubahan output dalam jangka pendek

Selain biaya-biaya di atas juga terdapat biaya variabel rata-rata, biaya total rata-rata, dan biaya marginal. Biaya variabel rata-rata merupakan biaya variabel total dibagi dengan jumlah unit keluaran, biaya total rata-rata merupakan biaya total dibagi dengan jumlah output, sedangkan biaya marginal merupakan kenaikan biaya total karena memproduksi satu unit tambahan output (Case dan Fair, 2003). 3.1.5. Konsep Metode Valuasi Ekonomi

3.1.5.1. Pendekatan Produktivitas

Pada pendekatan ini valuasi yang dilakukan digunakan untuk memberikan harga SDA dan lingkungan sedapat mungkin menggunakan harga pasar yang sesungguhnya. Terdapat beberapa teknik yang biasa digunakan dalam pendekatan produktivitas ini, yaitu (a) Perubahan Produktivitas, yaitu teknik yang menggunakan nilai pasar yang ada dari suatu SDA, maka dapat diketahui nilai total dari sumberdaya tersebut. Kuantitas SDA dipandang sebagai faktor produksi. Perubahan dalam kualitas lingkungan mengubah produktivitas dan biaya produksi yang kemudian mengubah harga dan hasil yang dapat diamati dan diukur, (b) Biaya Pengganti atau Replacement Cost, yaitu teknik yang mengidentifikasi biaya pengeluaran untuk perbaikan lingkungan hingga mencapai atau mendekati keadaan semula. Biaya yang diperhitungkan untuk mengganti SDA yang rusak dan kualitas lingkungan yang menurun atau karena praktek pengelolaan SDA yang kurang sesuai dapat menjadi dasar penaksiran manfaat yang diperkirakan dari suatu perubahan, (c) Biaya Pencegahan atau Prevention Cost, yaitu apabila nilai jasa lingkungan tidak dapat diduga nilainya, maka pendekatan ini baik pengeluaran aktual maupun potensi pengeluaran, dapat dipakai. Melalui teknik ini, nilai lingkungan dihitung berdasarkan hal-hal yang disiapkan masyarakat untuk melakukan upaya pencegahan kerusakan lingkungan, seperti pembuatan terrassering untuk mencegah terjadinya erosi di dataran tinggi ((Dhewanthi, et al., 2007) .

3.1.5.2. Pendekatan Modal Manusia (Human Capital)

untuk memperhitungkan efek kesehatan dan bahkan kematian dapat dikuantifikasi harganya di pasar. Pendekatan ini dapat dilakukan dengan beberapa teknik yaitu : (a) Pendekatan Pendapatan yang Hilang, yaitu pendekatan yang digunakan untuk menghitung kerugian akibat pendapatan yang hilang karena perubahan fungsi lingkungan berdampak pada kesehatan manusia, (b) Biaya Pengobatan, yaitu dampak perubahan kualitas lingkungan dapat berakibat negatif pada kesehatan, yaitu menyebabkan sakit bahkan kematian, (c) Keefektifan Biaya Penanggulangan, yaitu pendekatan yang digunakan apabila perubahan kualitas lingkungan tidak dapat diduga nilainya namun dipastikan bahwa tujuan penanggulangannya penting (Dhewanthi, et al., 2007).

3.1.5.3. Pendekatan Biaya Kesempatan (Opportunity Cost)

Apabila data mengenai harga atau upah tidak cukup tersedia, biaya kesempatan atau pendapatan yang hilang dari penggunaan SDA dapat digunakan sebagai pendekatan. Pendekatan ini dugunakan untuk menghitung biaya yang harus dikeluarkan untuk melestarikan suatu manfaat dan bukan untuk memberikan nilai besaran manfaat ekonomi yang harus dikorbankan jika terjadi perubahan sehingga kualitas lingkungan tidak dapat dikembalikan seperti keadaan semula (Dhewanthi, et al., 2007).

3.1.5.4. Pendekatan Nilai Hedonis (Hedonic Pricing)

perbedaan harga sewa lahan atau harga sewa rumah. Dengan asumsi bahwa perbedaan ini disebabkan oleh perbedaan kualitas lingkungan. Untuk mendapatkan harga didasarkan atas kesanggupan orang untuk membayar lahan atau komoditas lingkungan sebagai cara untuk menduga secara tidak lagsung bentuk kurva permintaan sehingga nilai perubahan kualitas lingkungan dapat ditentukan (Dhewanthi, et al., 2007).

3.1.5.5. Pendekatan Biaya Perjalanan (Travel Cost)

Pendekatan ini menggunakan biaya transportasi atau biaya perjalanan terutama untuk menilai lingkungan pada objek-objek wisata. Pendekatan ini menganggap bahwa biaya perjalanan dan waktu yang dikorbankan para wisatawan menuju objek itu dianggap sebagai nilai lingkungan yang dibayar oleh wisatawan (Dhewanthi, et al., 2007).

3.1.5.6. Pendekatan Kesediaan Membayar atau Menerima Ganti Rugi (Contingent Valuation Method)

3.2. Kerangka Pemikiran Operasional

Tahu dalam proses produksinya akan menghasilkan produk berupa tahu itu sendiri, produk sampingan atau limbah yang berupa limbah padat dan limbah cair tahu. Tahu yang dihasilkan kemudian dijual kepada konsumen, produk sampingan berupa limbah cair tahu secara langsung akan dibuang ke sungai atau ke badan-badan air lainnya, dan ampas tahu yang merupakan limbah padat akan diolah kembali menjadi keripik ampas tahu, pakan ternak, atau bahan baku bagi industri lainnya.

Sebagian besar dari para pengrajin tahu membuang produk sampingan mereka ke sungai atau badan air lainnya tanpa melakukan pengolahan terlebih dahulu terhadap limbah yang dihasilkan. Limbah cair yang dibuang langsung ke sungai memiliki dampak yang buruk bagi para pengguna air tempat limbah cair itu dibuang. Kandungan yang terdapat di dalam limbah cair dapat menimbulkan penyakit bagi para pengguna air serta bau yang dihasilkan sangat mengganggu masyarakat yang tinggal di sekitar sungai. Limbah industri tahu dapat menimbulkan pencemaran yang cukup berat karena mengandung polutan organik yang cukup tinggi. Dari beberapa hasil penelitian, bahan-bahan organik yang terkandung dalam air buangan tersebut memiliki konsentrasi COD berkisar antara 4 000-12 000 ppm dan BOD antara 2 000 – 10 000 ppm, serta mempunyai keasaman yang rendah yakni pH 4-52.

Beberapa faktor yang mendasari para pengrajin tahu membuang limbah ke sungai tanpa pengolahan telebih dahulu diantaranya adalah karena kurangnya

2

http://www.scribd.com/mobile/documents/search?query=9Limbah+Tahu+Untuk+Biogas&commi t=Search. Diakses tanggal 3 Desember 2010

kesadaran mengenai pentingnya melestarikan kualitas air serta pengetahuan mengenai dampak yang ditimbulkan apabila mereka membuang limbah ke sungai, serta mahalnya biaya pembangunan pengolahan limbah yang membuat mereka sangat berat untuk membangun pengolahan limbah karena akan berimplikasi pada kenaikan biaya produksi yang akan menurunkan tingkat penerimaan dan keuntungan mereka.

Aktivitas dari proses produksi tahu memberikan eksternalitas bagi masyarakat yang kemudian dapat menimbulkan biaya eksternal bagi masyarakat yang terkena dampaknya seperti biaya kesehatan dan biaya penurunan produktivitas pertanian. Salah satu upaya untuk mengurangi eksternalitas adalah dengan melakukan internalisasi biaya eksternal. Salah satu upaya yang dapat dilakukan adalah dengan cara membangun pengolahan limbah cair menjadi biogas. Proses pembangunan pengolahan limbah menjadi biogas tentunya membutuhkan biaya yang cukup besar. Biaya pembangunan ini yang ditanggung oleh para pengrajin tahu. Sebelumnya biaya eksternal tidak dimasukkan ke dalam struktur biaya produksi dan ditanggung oleh masyarakat yang menerima dampak dari pembuangan limbah ke sungai tanpa melalui pengolahan, namun setelah dilakukannya internalisasi, biaya eksternal yang semula ditanggung oleh masyarakat kini ditanggung oleh pengrajin tahu.

menggunakan limbah cair tahu sebagai bahan baku dapat mengurangi dampak pencemaran lingkungan, selain itu pembuatan IPAL juga dapat menciptakan energi alternatif yaitu pengganti bahan bakar seperti kayu bakar dan minyak tanah.

IV. METODE PENELITIAN 4.1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di sentra produksi tahu yang terletak di Desa

Kalisari, Kecamatan Cilongok, Purwokerto1. Penentuan lokasi ini dilakukan

secara sengaja karena lokasi tersebut merupakan industri tahu yang berada di

sekitar wilayah perairan. Pengambilan data dilakukan pada bulan Februari sampai

Maret 2011.

4.2. Jenis dan Sumber Data

Data yang dikumpulkan merupakan data sekunder dan data primer. Data

primer yang diperoleh melalui kuesioner yang mengambil responden yaitu para

pengrajin tahu di Desa Kalisari dan wawancara langsung dengan pihak aparat desa

sebanyak lima orang, pengrajin keripik ampas tahu sebanyak tiga orang, ketua

gapoktan Desa Kalisari, kepala Desa Kalisari dan staf Kementrian Riset dan

Teknologi sebanyak satu orang. Data sekunder yang dikumpulkan meliputi data

mengenai lokasi sentra produksi tahu, jumlah limbah yang dihasilkan, kandungan

beban pencemar yang terdapat dalam limbah cair tahu dan biaya pengolahan

limbah menjadi biogas.

4.3. Metode dan Pengambilan Data

Metode pengambilan contoh atau metode penentuan responden tidak

dilakukan secara acak, malainkan dilakukan dengan cara non probability sampling

yaitu jenis purposive sampling, dimana pengambilan sampel ini dilakukan tidak

1

http:/hendrik-perdana.web.id/index.php/artikel/umum/242-biogas-dari-limbah-tahu. Diakses tanggal 26 Desember 2010.

secara acak melainkan dengan pertimbangan tertentu dan secara sengaja yang

disesuaikan dengan tujuan penelitian. Pengrajin yang menjadi responden yaitu

pengrajin yang sudah melakukan internalisasi biaya eksternal sebanyak 26

responden, pengrajin yang belum melakukan pengolahan limbah cair tahu

sebanyak 30 responden, dan pengrajin yang melakukan penjualan ampas tahu

sebanyak 60 responden

4.4. Metode dan Prosedur Analisis

Analisis data dilakukan secara kualitatif maupun kuantitatif. Analisis

kualitatif digunakan untuk menganalisis karakteristik sosial ekonomi para

pengrajin tahu,dan deskripsi profil industri tahu di Desa Kalisari. Analisis

kuantitatif digunakan untuk mengestimasi biaya produksi sebelum dan sesudah

internalisasi biaya eksternal, mengestimasi biaya eksternal, dan mengestimasi

nilai ekonomi manfaat biaya eksternal. Metode change in productivity, biaya

kesehatan, dan replacement cost untuk mengestimasi biaya eksternal. Metode

harga pasar untuk mengestimasi manfaat ekonomi yang diperoleh dari adanya

internalisasi, metode biaya produksi untuk mengestimasi besaran biaya produksi

sebelum dan sesudah adanya internalisasi biaya eksternal, dan metode CVM untuk

mengestimasi nilai yang bersedia dibayarkan untuk berpartisipasi dalam

pengolahan limbah cair. Berdasarkan uraian tersebut maka dapat dibuat matriks

Tabel 2. Matriks Metode Penelitian

Tujuan penelitian Jenis dan Sumber Data profil industri tahu

Data primer, didapat dari pengrajin tahu, aparat desa, dan staf kemenristek

Data sekunder, didapat dari puskesmas, dan ketua gapoktan,

4.4.1. Deskripsi Profil industri Tahu

Deskripsi profil industri tahu dalam penelitian ini dilakukan dengan

menggunakan metode analisis deskriptif. Analisis ini dugunakan untuk

mendeskripsikan profil industri tahu ditinjau dari aspek proses pembuatan tahu,

produk lain dari tahu, jenis limbah tahu, dampak limbah tahu, serta teknologi yang

digunakan untuk mengolah limbah tahu.

4.4.2. Estimasi Biaya Produksi Tahu Sebelum dan Sesudah Internalisasi Biaya Eksternal

Estimasi biaya produksi tahu sebelum dan sesudah internalisasi biaya

eksternal dilakukan dengan menggunakan metode biaya produksi, yaitu mencari

nilai dari biaya tetap, biaya variabel, dan biaya produksi total untuk melihat

persentase perubahan biaya produksi apabila pengrajin tahu menginternalisasikan

biaya eksternal ke dalam struktur biaya produksi. Biaya eksternal

diinternalisasikan ke dalam struktur biaya produksi dengan cara memasukkan

komponen iuran untuk perawatan IPAL ke dalam biaya tetap setiap bulan.

Menurut Case and Fair (2003), biaya total dapat dihitung dengan menggunakan

rumus :

TCsebelum internalisasi = FC + VC

TCsetelah internalisasi = FC + VC + k

Dimana:

TC = Total Cost (biaya total)

FC = Fixed Cost (biaya tetap)

VC = Variable Cost (biaya variabel)

Biaya produksi yang dihitung merupakan biaya produksi rata-rata yang

didapat dari beberapa pengrajin berdasarkan skala usaha tertentu. Skala usaha

dilihat berdasarkan jumlah kedelai yang digunakan untuk memproduksi tahu.

4.4.3. Estimasi Biaya Eksternal sebagai Dampak Pembuangan Limbah Industri Tahu

Biaya eksternal yang diestimasi dalam penelitian ini yaitu biaya eksternal

yang muncul akibat pembuangan limbah cair tahu diantaranya biaya kesehatan,

biaya kerugian akibat penurunan produktivitas pertanian, dan biaya untuk

perbaikan kesuburan lahan dengan cara penambahan jenis pupuk tertentu yaitu

pupuk dolomit. Biaya kesehatan dihitung dengan pendekatan:

Total Biaya Kesehatan = C x n

Dimana:

C = biaya pengobatan ke puskesmas per polides (Rp/orang)

n = masyarakat yang tinggal di sekitar sungai yang tercemar (orang)

Metode perhitungan biaya eksternal seperti kerugian petani akibat

penurunan produktivitas pertanian dalam hal ini padi dan biaya perbaikan kualitas

lahan adalah metode change in productivity approach atau perubahan

produktivitas dan replacement cost untuk melihat perubahan pendapatan akibat

dampak dari pencemaran limbah tahu. Rumus yang digunakan yaitu:

ΔI = I1 – I2

Dimana:

ΔI = selisih pendapatan sebelum dan sesudah pencemaran (Rp)

I1 = pendapatan sebelum pencemaran (Rp)

Biaya perbaikan kualitas lahan dapat diestimasi dengan menggunakan rumus:

Biaya perbaikan kualitas lahan = L x Pp x Qp

Dimana:

L = Luas lahan yang terkena limbah (ha)

Pp = Harga pupuk (Rp)

Qp = Jumlah pupuk (kg)

4.4.4. Estimasi Total Nilai Ekonomi Manfaat Internalisasi Biaya Eksternal

Nilai ekonomi yang didapat dari adanya internalisasi biaya eksternal

berupa nilai penghematan bahan bakar seperti elpiji dan kayu bakar akibat adanya

energi alternatif yang dihasilkan dari pengolahan limbah cair tahu yaitu biogas,

penerimaan tambahan dari penjualan keripik ampas tahu dari hasil pengolahan

limbah padat tahu, penerimaan tambahan dari penjualan ampas tahu untuk

digunakan sebagai pakan ternak, dan penerimaan tambahan dari penjualan cacing

yang hidup di selokan tempat pembuangan limbah cair untuk pakan lele dumbo.

Metode yang digunakan untuk menghitung nilai penghematan bahan bakar adalah

metode perubahan pendapatan, dengan pendekatan :

ΔI = I1 – I2

Dimana:

ΔI = jumlah elpiji yang dihemat (Rp)

I1 = jumlah elpiji yang digunakan sebelum menggunakan biogas (Rp)

I2 = jumlah elpiji yang digunakan setelah menggunakan biogas (Rp)

Penerimaan tambahan dari penjualan ampas tahu untuk pakan ternak dan

untuk bahan baku keripik ampas tahu dilakukan dengan metode biaya produksi

tambah cacing rambut dihitung dengan menggunakan metode harga pasar dengan

melihat harga pasar dari cacing rambut tersebut apabila dijual untuk pakan lele

dumbo dengan dengan rumus:

R = n x p x q

Dimana:

R = penerimaan cacing rambut

n = jumlah cacing rambut yang diambil

p = harga cacing rambut di pasar

q = jumlah cacing yang diambil

4.4.5. Estimasi Nilai WTP Pengrajin Tahu untuk Membayar Iuran Pengolahan Limbah Tahu

Nilai WTP pengrajin tahu diestimasi dengan menggunakan metode

Contingent Valuation Method. Estimasi nilai WTP ini dilakukan pada pengrajin tahu yang masih belum mengolah limbah cair yang mereka hasilkan. Prosedur

metode CVM yang dilakukan meliputi

1. Membuat pasar hipotetik

Pasar hipotetik yang dibentuk berdasarkan atas dampak negatif yang

dirasakan akibat pembuangan limbah cair secara langsung oleh pengrajin

tahu ke sungai dan selokan. Dalam upaya untuk mengurangi dampak

negatif limbah cair tahu pemerintah berencana untuk membangun

pengolahan limbah cair menjadi biogas. Selain itu biogas yang diproduksi

dari pengolahan limbah ini juga dapat memberikan manfaat berupa energi

alternatif yang dapat digunakan sebagai bahan bakar untuk keperluan

rumah tangga seperti minyak tanah atau kayu bakar. Oleh karena itu

dampak negatif dari limbah cair tersebut dengan cara membayar iuran

perawatan pengolahan limbah menjadi biogas. Responden yang menjadi

objek dalam mengukur WTP ini yaitu para pengrajin tahu yang belum

melakukan pengolahan limbah cair. Selanjutnya, pasar hipotetik yang

dibentuk adalah sebagai berikut :

Pasar Hipotetik

Pemerintah berencana untuk membangun suatu pengolahan limbah yaitu

pengolahan limbah menjadi biogas. Bahan baku biogas ini adalah limbah cair

tahu yang dihasilkan dari proses produksi tahu. Pembangunan instalasi

pengolahan limbah menjadi biogas sangat bermanfaat untuk lingkungan karena

dapat mengurangi jumlah limbah cair yang dibuang ke sungai serta dapat

menghasilkan bahan bakar alternatif berupa gas yang dihasilkan dari

pengolahan limbah tersebut. Gas tersebut dapat digunakan sebagai bahan bakar

pengganti elpiji dan dapat menghemat penggunaan kayu bakar dalam proses

produksi. Oleh karena itu pemerintah sangat membutuhkan partisipasi dari

masyarakat sekitar untuk pembangunan pengolahan limbah cair menjadi biogas

2. Mendapatkan penawaran besaran WTP

Dalam memperkirakan nilai awalan WTP terlebih dahulu dilakukan survey

terhadap besarnya iuran biogas pada pengrajin yang sudah melakukan

pembayaran iuran perawatan pengolahan limbah menjadi biogas yang

sudah dilakukan di beberapa tempat. Kemudian setelah nilai WTP pertama

didapat, ditawarkan nilai yang lebih besar dari nilai yang diberikan

sebelumnya. Nilai WTP didapat setelah proses tawar menawar selesai.

3. Memperkirakan nilai rata-rata WTP

Dugaan rataan WTP dihitung dengan rumus :

Dimana:

EWTP = dugaan nilai rataan WTP (Rp)

Wi = batas bawah WTP pada kelas ke-i

Pfi = frekuensi relatif kelas ke-i

n = jumlah responden

i = sampel (1, 2, 3, …, n)

4. Menjumlahkan data

TWTP = ∑ ( ) P

Dimana:

TWTP = total WTP

WTPi = WTP individu sampel ke-i

ni = jumlah sampel ke-i yang bersedia membayar sebesar WTP

N = jumlah sampel

V. KONDISI UMUM LOKASI PENELITIAN 5.1. Kondisi Umum Desa Kalisari

Kondisi umum Desa Kalisari meliputi kondisi fisik daerah dan kondisi sosial ekonomi masyarakat. Kondisi sosial ekonomi masyarakat meliputi jumlah penduduk, tingkat pendidikan, mata pencaharian, pola penggunaan lahan, dan kepemilikan ternak.

5.1.1. Kondisi Fisik Daerah

Desa Kalisari yang terkenal dengan sentra industri tahu di Kabupaten Banyumas pada mulanya merupakan penggabungan dari dua desa yaitu Desa Karangsari dan Desa Kalikidang yang dilakukan pada tahun 1912. Secara administratif Desa Kalisari termasuk dalam wilayah Kecamatan Cilongok, Kabupaten Banyumas, terletak di Banyumas bagian barat dari ibukota Kecamatan Cilongok. Jarak dari pusat Kabupaten Banyumas dengan Desa Kalisari sekitar 17 km, dengan waktu tempuh sekitar 35 menit. Desa Kalisari terdiri atas dua dusun yaitu Dusun I yang terletak di sebelah timur yang terbagi atas dua RW dan Dusun II yang terletak di sebelah barat yang terbagi atas dua RW. Luas wilayah Desa Kalisari yaitu 204,355 ha dengan batas-batas wilayah sebagai berikut:

a. Sebelah Utara : Desa Karang Tengah b. Sebelah Barat : Desa Cikembulan c. Sebelah Selatan : Desa Lesmana d. Sebelah Timur : Desa Karanglo

kebutuhan rumah tangga membutuhkan tiga sampai empat tabung elpiji/bulan. Kebutuhan elpiji yang tidak sedikit ini membuat pengusaha tahu menjadi enggan untuk mengolah ampas tahu menjadi keripik tahu.

VI. HASIL DAN PEMBAHASAN 6.1. Deskripsi Profil Industri Tahu

Profil industri yang dikaji dalam penelitian ini adalah industri tahu yang berada di Desa Kalisari. Deskripsi profil industri tahu dalam penelitian ini meliputi aspek proses industri tahu, jenis limbah yang dihasilkan dari produksi tahu, pengolahan limbah padat dan cair tahu, teknologi pengolahan yang diterapkan, serta dampak dari limbah tahu.

6.1.1 Deskripsi Proses Produksi Tahu

Industri tahu yang dikelola pada umumnya merupakan industri skala rumah tangga. Cara pembuatan tahu pada masing-masing rumah tangga sedikit memiliki perbedaan, namun secara garis besar sama yaitu terdiri dari tahapan pembuatan susu kedelai dan proses koagulasi sampai terbentuknya tahu (Sarwono dan Saragih, 2003).

Secara umum proses produksi tahu pada prinsipnya adalah mengekstrak protein kedelai dengan air dan menggumpalkannya dengan asam atau garam-garam tertentu. Penggumpal yang biasanya digunakan oleh para produsen tahu adalah whey dari proses sebelumnya yang sudah asam. Penggumpal ini digunakan karena selain mudah dan murah juga menghasilkan tekstur tahu yang sesuai dengan keinginan konsumen (Indrasti dan Fauzi, 2009). Berdasarkan hasil pengamatan di lapangan tahapan-tahapan dari proses produksi tahu yaitu tahap pencucian dan perendaman kedelai, penggilingan, pemasakan, ekstraksi susu kedelai, penggumpalan, pengendapan, pencetakan, serta pengepresan.

(*) : Tahu potong ukuran 5 x 5 cm Sumber : Data Sekunder, diolah (2011)

Gambar 17. Diagram Alir Proses Pembuatan Tahu 6.1.2. Identifikasi Jenis Limbah Tahu

Jenis limbah tahu yang berhasil diamati dari para pengrajin tahu di Desa Kalisari terdiri dari dua jenis, yaitu limbah padat dan limbah cair1. Limbah padat

1

Hasil wawancara dengan pengrajin tahu, Bapak Rislam, di Desa Kalisari tanggal 10 Februari 2011

Air Panas (50-700C,40 liter)

Air (80 liter)

Air 440 liter

Ampas tahu

Koagulan 0,8 kg

Whey Kedelai 40 kg

Perendaman (3-6 jam, 120 liter )

Penirisan Penggilingan

Bubur Kedelai

Pemasakan (100OC, 30 menit)

Penyaringan

Ekstrak susu kedelai

Penggumpalan

Pemisahan bagian cairan

Pencetakan dan pengepresan Curd

Pengirisan

berupa ampas tahu yang diperoleh dari proses penyaringan bubur kedelai, sedangkan limbah cair tahu diperoleh dari proses pencucian, perendaman, pemasakan, dan penyaringan. Limbah cair yang berasal dari proses pencucian dan perendaman ini mengandung komponen organik yang apabila dibiarkan akan menyebabkan air menjadi hitam dan berbau busuk. Limbah cair yang dihasilkan dari proses pemasakan berupa air yang tercecer saat pengadukan, sedangkan limbah cair yang berasal dari proses penyaringan biasa disebut dengan whey. Whey merupakan cairan basi yang apabila dibiarkan akan menimbulkan pencemaran lingkungan apabila whey tersebut dibuang ke sungai (Indrasti dan Fauzi, 2009). Secara ringkas, komposisi limbah yang dihasilkan dari proses produksi tahu per 40 kg kedelai dapat dilihat pada tabel berikut.

Tabel 3. Komposisi Limbah yang Dihasilkan dari Proses Produksi Tahu

Tahapan Limbah Cair Limbah Padat

Pencucian 400 liter -

Perendaman 40 liter -

Sanitasi 800 liter 56 kg

Total 1240 liter 56 kg

Sumber: Data Sekunder, diolah (2011) 6.1.3. Pengolahan Limbah Cair Tahu

dua unit lainnya masing-masing mampu menampung limbah cair yang berasal dari dua pengrajin tahu2.

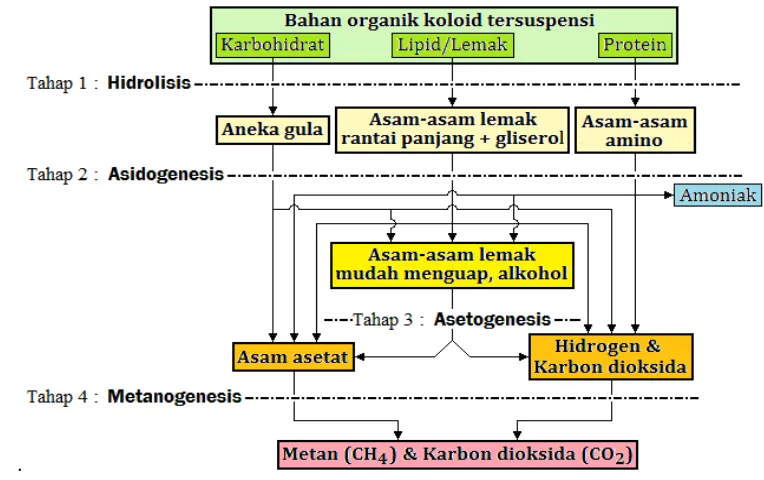

Teknologi dalam pengolahan limbah cair dapat dikelompokkan menjadi dua jenis yaitu sistem pengolahan aerobik untuk limbah cair yang memiliki kadar COD kurang dari 8000 ppm dan sistem pengolahan anaerobik untuk limbah cair yang memiliki kadar COD lebih dari 8000 ppm, oleh karena limbah cair tahu memilki kadar COD lebih dari 8000 ppm maka pengolahannya menggunakan sistem anaerobik (Kemenristek, 2009). Pengolahan anaerobik adalah proses biologis dimana mikroorganisme mengonversi bahan organik dalam kondisi anaerobik (tanpa oksigen) menjadi metana, karbon dioksida, sel mikroba, dan senyawa organik lainnya Awalnya proses anaerobik digunakan untuk mengolah limbah peternakan, tetapi saat ini juga banyak diterapkan untuk mengolah limbah cair dengan konsentrasi bahan organik tinggi. Berikut tahapan proses yang terjadi dalam pengolahan limbah cair secara anaerobik.

2

.

Sumber: Kemenristek (2009)

Gambar 18. Proses Pengolahan Limbah Anaerob