ANALISIS INTERNALISASI BIAYA PENGOLAHAN LIMBAH

(Studi Kasus Sentra Industri Tempe di Desa Citeureup,

Kecamatan Citeureup, Kabupaten Bogor)

Oleh : Natalia A14304070

PROGRAM STUDI EKONOMI PERTANIAN DAN SUMBERDAYA FAKULTAS PERTANIAN

RINGKASAN

NATALIA. Analisis Internalisasi Biaya Pengolahan Limbah (Studi Kasus Sentra Industri Tempe di Desa Citeureup, Kecamatan Citeureup, Kabupaten Bogor). Dibawah bimbingan EVA ANGGRAINI.

Struktur industri di Indonesia masih didominasi oleh industri kecil dan rumah tangga. Salah satu industri kecil dan rumah tangga yang mengalami peningkatan di Kabupaten Bogor adalah industri pengolahan tempe. Sentra industri tempe terbesar di Kabupaten Bogor adalah Desa Citeureup yang berjumlah 100 rumah tangga pengrajin tempe. Industri tempe menghasilkan produk utama, produk sampingan dan limbah. Limbah yang dihasilkan cukup banyak yaitu sebesar 3000-5000 liter setiap 1 ton tempe yang diproduksi. Besarnya volume limbah berpotensi menimbulkan dampak terhadap lingkungan yaitu pencemaran sungai yang terletak di Desa Citeureup. Hal ini menyebabkan air sungai/kali tidak dapat digunakan oleh masyarakat sekitar karena keruh dan bau akibat limbah tersebut. Oleh karena itu perlu dilakukan pengelolaan limbah, salah satunya dengan menggunakan Instalasi Pengolahan Air Limbah (IPAL) dengan teknik biogas.

Tujuan penelitian ini adalah menghitung besarnya biaya eksternal yang harus ditanggung oleh industri tempe di Citeureup untuk melakukan pengolahan limbah dengan menggunakan IPAL; menganalisis perubahan kelayakan usaha dengan adanya internalisasi biaya eksternal; mengukur tingkat kesediaan pengrajin tempe untuk melakukan pengolahan limbah; dan menganalisis faktor-faktor yang mempengaruhi kesediaan pengrajin tempe untuk melakukan pengolahan limbah. Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Metode yang digunakan adalah metode kualitatif dan kuantitatif.

Biaya pembangunan IPAL per rumah tangga pengrajin adalah Rp 27.558.333 dan biaya operasional per tahun per rumah tangga pengrajin adalah Rp 3.900.000. Setelah internalisasi biaya pengolahan limbah dengan IPAL, skenario yang paling baik untuk dijalankan adalah usaha pembuatan tempe dengan IPAL skenario 2 dengan biaya pembangunan IPAL ditanggung oleh pemerintah karena surplus produsen tidak berkurang terlalu besar jika dibandingkan dengan usaha pembuatan tempe tanpa IPAL. Pengrajin tempe umumnya tidak bersedia melakukan pengolahan limbah. Faktor-faktor yang berpengaruh nyata terhadap kesediaan pengrajin untuk mengolah limbah dengan IPAL adalah jarak ke sungai, luas tempat usaha dan jumlah tanggungan.

ANALISIS INTERNALISASI BIAYA PENGOLAHAN LIMBAH

(Studi Kasus Sentra Industri Tempe di Desa Citeureup,

Kecamatan Citeureup, Kabupaten Bogor)

Oleh : Natalia A14304070

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Pertanian

pada

Fakultas Pertanian Institut Pertanian Bogor

PROGRAM STUDI EKONOMI PERTANIAN DAN SUMBERDAYA FAKULTAS PERTANIAN

Judul Skripsi : Analisis Internalisasi Biaya Pengolahan Limbah (Studi Kasus Sentra Industri Tempe di Desa Citeureup, Kecamatan Citeureup, Kabupaten Bogor)

Nama : Natalia NRP : A14304070

Menyetujui,

Dosen Pembimbing

Eva Anggraini, S. Pi, M. Si. NIP. 132 321 428

Mengetahui,

Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M. Agr NIP. 131 124 019

PERNYATAAN

DENGAN INI MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL

“ANALISIS INTERNALISASI BIAYA PENGOLAHAN LIMBAH (Studi

Kasus Sentra Industri Tempe di Desa Citeureup, Kecamatan Citeureup,

Kabupaten Bogor)” BELUM PERNAH DIAJUKAN PADA PERGURUAN

TINGGI MANAPUN UNTUK MEMPEROLEH GELAR AKADEMIK

TERTENTU. SAYA JUGA MENYATAKAN BAHWA SKRIPSI INI

BENAR-BENAR HASIL KARYA SAYA SENDIRI DAN TIDAK

MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU

DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI BAHAN

RUJUKAN YANG DINYATAKAN DALAM NASKAH.

Bogor, Agustus 2008

RIWAYAT HIDUP

Penulis memiliki nama lengkap Natalia Darmawan dan lahir di Bogor, Kabupaten Bogor, Propinsi Jawa Barat, pada tanggal 07 Januari 1987. Penulis adalah anak pertama dari dua bersaudara keluarga Alm. Bapak Darmawan dan Ibu Ninawati Tjandradireja.

Penulis mengawali pendidikan formal di Taman Kanak-kanak Pertiwi pada tahun 1990. Penulis melanjutkan pendidikan ke Sekolah Dasar Negeri Citeureup 2 pada tahun 1992 dan diselesaikan pada tahun 1998. Kemudian jenjang pendidikan menengah pertama diselesaikan pada tahun 2001 di SLTP Puspanegara. Pendidikan menengah umum diselesaikan pada tahun 2004 di SMUN 3 Bogor.

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas berkat yang diberikan kepada penulis. Sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Analisis Internalisasi Biaya Pengolahan Limbah (Studi kasus Sentra Industri Tempe di Desa Citeureup, Kecamatan Citeureup, Kabupaten Bogor)” ini dengan baik. Skripsi ini disusun untuk memenuhi syarat untuk memperoleh gelar sarjana pada Fakultas Pertanian dan dapat digunakan sebagai bahan rujukan lain bagi masyarakat ilmiah yang ingin menyusun penelitian yang sejenis.

Skripsi ini bertujuan menghitung biaya pengolahan limbah tempe, menganalisis kelayakan usaha dengan dan tanpa internalisasi biaya eksternal dan menganalisis persepsi dan tingkat kesediaan pengrajin dalam melakukan pengolahan limbah dan faktor-faktor yang mempengaruhinya. Penulis mengucapkan terima kasih kepada Ibu Eva Anggraini, S.Pi, M.Si. sebagai dosen pembimbing skripsi yang telah memberikan dukungan dan dorongan selama penyusunan skripsi ini. Semoga tulisan ini dapat bermanfaat.

UCAPAN TERIMAKASIH

Puji syukur ke Hadirat Tuhan Yang Maha Esa atas berkat yang diberikan kepada penulis untuk menyelesaikan skripsi dengan baik mulai dari proses penyusunan sampai selesainya skripsi ini. Skripsi ini tidak akan terbentuk tanpa dukungan dan bantuan berbagai pihak. Penulis mengucapkan terima kasih kepada pihak-pihak yang membantu proses penyusunan skripsi yaitu :

1. Kedua orangtua penulis, Alm. Bapak Darmawan dan Ibu Ninawati Tjandradireja dan adik penulis Hari Budi Darmawan atas bantuan, doa, dukungan, bimbingan dan motivasi yang selalu diberikan.

2. Ibu Eva Anggraini, S.Pi, M.Si. sebagai dosen pembimbing skripsi atas bimbingan, arahan, kesabaran, pengertian dan semangat yang telah diberikan kepada penulis.

3. Bapak Ir. Nindyantoro, M. SP sebagai dosen penguji utama atas saran dan kritik yang membangun dan menyempurnakan skripsi ini.

4. Ibu Ir. Meti Ekayani, S. Hut, M. Sc sebagai dosen penguji wakil departemen atas saran dan kritik yang membangun dan menyempurnakan skripsi ini.

5. Bapak Bimo dan Bapak Rizal dari Dinas Perindustrian dan Perdagangan Kabupaten Bogor, pihak BPS Kabupaten Bogor, pihak Kementerian Lingkungan Hidup Jakarta, serta aparat Kecamatan Citeureup dan Desa Citeureup atas informasi yang telah diberikan kepada penulis.

6. Para pengrajin tempe di Desa Citeureup yang bersedia menjadi responden dalam penelitian.

yang tidak dapat disebutkan satu per satu atas bantuan, doa dan dukungan yang diberikan.

8. Teman-teman sebimbingan Emilea dan Lingga atas kerjasama, bantuan, semangat dan doa yang diberikan. Kalian harus semangat ya.

9. Teman-teman satu KKP yaitu Yunita, Siti Puspitasari, Sari Harum Melaty, Anita, Hadim dan Prianto atas suka dan duka yang diberikan kepada Penulis. 10.Staf-staf administrasi departemen yang telah membantu penulis serta semua

DAFTAR ISI

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xv

DAFTAR LAMPIRAN... xvi

I. PENDAHULUAN 1.1. Latar belakang... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan penelitian... 6

1.4. Manfaat penelitian... 7

1.5 Ruang Lingkup Penelitian... 7

II. TINJAUAN PUSTAKA 2.1 Karakteristik industri kecil... 8

2.2 Eksternalitas ... 9

2.3 Internalisasi Biaya Eksternal... 13

2.4 Metode Penilaian Lingkungan(Measures of Value Method) ... 15

2.5 Studi Kelayakan Usaha ... 17

2.5.1 Indikator Kelayakan Usaha ... 17

2.5.2 Kriteria Kelayakan Usaha ... 19

2.6 Studi-studi Terdahulu... 19

2.6.1 Studi Mengenai Limbah Cair Tempe... 19 IV. METODE PENELITIAN 4.1 Tempat dan Waktu Penelitian ... 28

4.2 Jenis dan Sumber Data ... 28

4.3 Metode Pengambilan Data ... 29

4.4 Metode Analisis Data... 30

4.4.1 Analisis Biaya Eksternal ... 30

4.4.2 Analisis Perubahan Kelayakan Usaha Sebelum dan Setelah Internalisasi Biaya eksternal... 31

4.4.3 Model Pendugaan Faktor-faktor yang Mempengaruhi Kesediaan Pengrajin Tempe Melakukan Pengolahan Limbah. 33 4.5 Asumsi-asumsi ... 38

4.6 Definisi Operasional... 39

V. GAMBARAN UMUM WILAYAH PENELITIAN 5.1 Gambaran Umum Desa Citeureup ... 40

5.1.1 Kondisi Geografis ... 40

5.1.2 Kondisi Kependudukan ... 40

ANALISIS INTERNALISASI BIAYA PENGOLAHAN LIMBAH

(Studi Kasus Sentra Industri Tempe di Desa Citeureup,

Kecamatan Citeureup, Kabupaten Bogor)

Oleh : Natalia A14304070

PROGRAM STUDI EKONOMI PERTANIAN DAN SUMBERDAYA FAKULTAS PERTANIAN

RINGKASAN

NATALIA. Analisis Internalisasi Biaya Pengolahan Limbah (Studi Kasus Sentra Industri Tempe di Desa Citeureup, Kecamatan Citeureup, Kabupaten Bogor). Dibawah bimbingan EVA ANGGRAINI.

Struktur industri di Indonesia masih didominasi oleh industri kecil dan rumah tangga. Salah satu industri kecil dan rumah tangga yang mengalami peningkatan di Kabupaten Bogor adalah industri pengolahan tempe. Sentra industri tempe terbesar di Kabupaten Bogor adalah Desa Citeureup yang berjumlah 100 rumah tangga pengrajin tempe. Industri tempe menghasilkan produk utama, produk sampingan dan limbah. Limbah yang dihasilkan cukup banyak yaitu sebesar 3000-5000 liter setiap 1 ton tempe yang diproduksi. Besarnya volume limbah berpotensi menimbulkan dampak terhadap lingkungan yaitu pencemaran sungai yang terletak di Desa Citeureup. Hal ini menyebabkan air sungai/kali tidak dapat digunakan oleh masyarakat sekitar karena keruh dan bau akibat limbah tersebut. Oleh karena itu perlu dilakukan pengelolaan limbah, salah satunya dengan menggunakan Instalasi Pengolahan Air Limbah (IPAL) dengan teknik biogas.

Tujuan penelitian ini adalah menghitung besarnya biaya eksternal yang harus ditanggung oleh industri tempe di Citeureup untuk melakukan pengolahan limbah dengan menggunakan IPAL; menganalisis perubahan kelayakan usaha dengan adanya internalisasi biaya eksternal; mengukur tingkat kesediaan pengrajin tempe untuk melakukan pengolahan limbah; dan menganalisis faktor-faktor yang mempengaruhi kesediaan pengrajin tempe untuk melakukan pengolahan limbah. Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Metode yang digunakan adalah metode kualitatif dan kuantitatif.

Biaya pembangunan IPAL per rumah tangga pengrajin adalah Rp 27.558.333 dan biaya operasional per tahun per rumah tangga pengrajin adalah Rp 3.900.000. Setelah internalisasi biaya pengolahan limbah dengan IPAL, skenario yang paling baik untuk dijalankan adalah usaha pembuatan tempe dengan IPAL skenario 2 dengan biaya pembangunan IPAL ditanggung oleh pemerintah karena surplus produsen tidak berkurang terlalu besar jika dibandingkan dengan usaha pembuatan tempe tanpa IPAL. Pengrajin tempe umumnya tidak bersedia melakukan pengolahan limbah. Faktor-faktor yang berpengaruh nyata terhadap kesediaan pengrajin untuk mengolah limbah dengan IPAL adalah jarak ke sungai, luas tempat usaha dan jumlah tanggungan.

ANALISIS INTERNALISASI BIAYA PENGOLAHAN LIMBAH

(Studi Kasus Sentra Industri Tempe di Desa Citeureup,

Kecamatan Citeureup, Kabupaten Bogor)

Oleh : Natalia A14304070

Skripsi

Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Pertanian

pada

Fakultas Pertanian Institut Pertanian Bogor

PROGRAM STUDI EKONOMI PERTANIAN DAN SUMBERDAYA FAKULTAS PERTANIAN

Judul Skripsi : Analisis Internalisasi Biaya Pengolahan Limbah (Studi Kasus Sentra Industri Tempe di Desa Citeureup, Kecamatan Citeureup, Kabupaten Bogor)

Nama : Natalia NRP : A14304070

Menyetujui,

Dosen Pembimbing

Eva Anggraini, S. Pi, M. Si. NIP. 132 321 428

Mengetahui,

Dekan Fakultas Pertanian

Prof. Dr. Ir. Didy Sopandie, M. Agr NIP. 131 124 019

PERNYATAAN

DENGAN INI MENYATAKAN BAHWA SKRIPSI YANG BERJUDUL

“ANALISIS INTERNALISASI BIAYA PENGOLAHAN LIMBAH (Studi

Kasus Sentra Industri Tempe di Desa Citeureup, Kecamatan Citeureup,

Kabupaten Bogor)” BELUM PERNAH DIAJUKAN PADA PERGURUAN

TINGGI MANAPUN UNTUK MEMPEROLEH GELAR AKADEMIK

TERTENTU. SAYA JUGA MENYATAKAN BAHWA SKRIPSI INI

BENAR-BENAR HASIL KARYA SAYA SENDIRI DAN TIDAK

MENGANDUNG BAHAN-BAHAN YANG PERNAH DITULIS ATAU

DITERBITKAN OLEH PIHAK LAIN KECUALI SEBAGAI BAHAN

RUJUKAN YANG DINYATAKAN DALAM NASKAH.

Bogor, Agustus 2008

RIWAYAT HIDUP

Penulis memiliki nama lengkap Natalia Darmawan dan lahir di Bogor, Kabupaten Bogor, Propinsi Jawa Barat, pada tanggal 07 Januari 1987. Penulis adalah anak pertama dari dua bersaudara keluarga Alm. Bapak Darmawan dan Ibu Ninawati Tjandradireja.

Penulis mengawali pendidikan formal di Taman Kanak-kanak Pertiwi pada tahun 1990. Penulis melanjutkan pendidikan ke Sekolah Dasar Negeri Citeureup 2 pada tahun 1992 dan diselesaikan pada tahun 1998. Kemudian jenjang pendidikan menengah pertama diselesaikan pada tahun 2001 di SLTP Puspanegara. Pendidikan menengah umum diselesaikan pada tahun 2004 di SMUN 3 Bogor.

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Esa atas berkat yang diberikan kepada penulis. Sehingga penulis dapat menyelesaikan skripsi yang berjudul “ Analisis Internalisasi Biaya Pengolahan Limbah (Studi kasus Sentra Industri Tempe di Desa Citeureup, Kecamatan Citeureup, Kabupaten Bogor)” ini dengan baik. Skripsi ini disusun untuk memenuhi syarat untuk memperoleh gelar sarjana pada Fakultas Pertanian dan dapat digunakan sebagai bahan rujukan lain bagi masyarakat ilmiah yang ingin menyusun penelitian yang sejenis.

Skripsi ini bertujuan menghitung biaya pengolahan limbah tempe, menganalisis kelayakan usaha dengan dan tanpa internalisasi biaya eksternal dan menganalisis persepsi dan tingkat kesediaan pengrajin dalam melakukan pengolahan limbah dan faktor-faktor yang mempengaruhinya. Penulis mengucapkan terima kasih kepada Ibu Eva Anggraini, S.Pi, M.Si. sebagai dosen pembimbing skripsi yang telah memberikan dukungan dan dorongan selama penyusunan skripsi ini. Semoga tulisan ini dapat bermanfaat.

UCAPAN TERIMAKASIH

Puji syukur ke Hadirat Tuhan Yang Maha Esa atas berkat yang diberikan kepada penulis untuk menyelesaikan skripsi dengan baik mulai dari proses penyusunan sampai selesainya skripsi ini. Skripsi ini tidak akan terbentuk tanpa dukungan dan bantuan berbagai pihak. Penulis mengucapkan terima kasih kepada pihak-pihak yang membantu proses penyusunan skripsi yaitu :

1. Kedua orangtua penulis, Alm. Bapak Darmawan dan Ibu Ninawati Tjandradireja dan adik penulis Hari Budi Darmawan atas bantuan, doa, dukungan, bimbingan dan motivasi yang selalu diberikan.

2. Ibu Eva Anggraini, S.Pi, M.Si. sebagai dosen pembimbing skripsi atas bimbingan, arahan, kesabaran, pengertian dan semangat yang telah diberikan kepada penulis.

3. Bapak Ir. Nindyantoro, M. SP sebagai dosen penguji utama atas saran dan kritik yang membangun dan menyempurnakan skripsi ini.

4. Ibu Ir. Meti Ekayani, S. Hut, M. Sc sebagai dosen penguji wakil departemen atas saran dan kritik yang membangun dan menyempurnakan skripsi ini.

5. Bapak Bimo dan Bapak Rizal dari Dinas Perindustrian dan Perdagangan Kabupaten Bogor, pihak BPS Kabupaten Bogor, pihak Kementerian Lingkungan Hidup Jakarta, serta aparat Kecamatan Citeureup dan Desa Citeureup atas informasi yang telah diberikan kepada penulis.

6. Para pengrajin tempe di Desa Citeureup yang bersedia menjadi responden dalam penelitian.

yang tidak dapat disebutkan satu per satu atas bantuan, doa dan dukungan yang diberikan.

8. Teman-teman sebimbingan Emilea dan Lingga atas kerjasama, bantuan, semangat dan doa yang diberikan. Kalian harus semangat ya.

9. Teman-teman satu KKP yaitu Yunita, Siti Puspitasari, Sari Harum Melaty, Anita, Hadim dan Prianto atas suka dan duka yang diberikan kepada Penulis. 10.Staf-staf administrasi departemen yang telah membantu penulis serta semua

DAFTAR ISI

DAFTAR TABEL... xiii

DAFTAR GAMBAR... xv

DAFTAR LAMPIRAN... xvi

I. PENDAHULUAN 1.1. Latar belakang... 1

1.2. Perumusan Masalah ... 4

1.3. Tujuan penelitian... 6

1.4. Manfaat penelitian... 7

1.5 Ruang Lingkup Penelitian... 7

II. TINJAUAN PUSTAKA 2.1 Karakteristik industri kecil... 8

2.2 Eksternalitas ... 9

2.3 Internalisasi Biaya Eksternal... 13

2.4 Metode Penilaian Lingkungan(Measures of Value Method) ... 15

2.5 Studi Kelayakan Usaha ... 17

2.5.1 Indikator Kelayakan Usaha ... 17

2.5.2 Kriteria Kelayakan Usaha ... 19

2.6 Studi-studi Terdahulu... 19

2.6.1 Studi Mengenai Limbah Cair Tempe... 19 IV. METODE PENELITIAN 4.1 Tempat dan Waktu Penelitian ... 28

4.2 Jenis dan Sumber Data ... 28

4.3 Metode Pengambilan Data ... 29

4.4 Metode Analisis Data... 30

4.4.1 Analisis Biaya Eksternal ... 30

4.4.2 Analisis Perubahan Kelayakan Usaha Sebelum dan Setelah Internalisasi Biaya eksternal... 31

4.4.3 Model Pendugaan Faktor-faktor yang Mempengaruhi Kesediaan Pengrajin Tempe Melakukan Pengolahan Limbah. 33 4.5 Asumsi-asumsi ... 38

4.6 Definisi Operasional... 39

V. GAMBARAN UMUM WILAYAH PENELITIAN 5.1 Gambaran Umum Desa Citeureup ... 40

5.1.1 Kondisi Geografis ... 40

5.1.2 Kondisi Kependudukan ... 40

5.2 Gambaran Umum Sentra Industri Tempe di Desa Citeureup ... 43

5.3 Pemanfaatan Sungai Di Desa Citeureup ... 44

5.4 Dampak Limbah Cair Tempe Terhadap Lingkungan dan Masyarakat Desa Citeureup ... 46

VI. KARAKTERISTIK SOSIAL DAN EKONOMI PENGRAJIN TEMPE DESA CITEUREUP

6.2 Karakteristik Ekonomi Pengrajin Tempe Desa Citeureup ... 51

6.2.1 Luas Tempat Usaha ... 51

VII. KERAGAAN EKONOMI USAHA PEMBUATAN TEMPE 7.1 Arus Penerimaan ... 60

7.2 Arus Pengeluaran ... 62

7.2.1 Biaya Investasi ... 62

7.2.2 Biaya Operasional ... 63

VIII. BIAYA PENGOLAHAN LIMBAH DENGAN TEKNIK BIOGAS PER RUMAH TANGGA PENGRAJIN TEMPE 8.1 Mekanisme Sistem Pengolahan Limbah Cair dengan IPAL ... 65

8.2 Biaya Pembangunan IPAL Per Rumah Tangga Pengrajin Tempe .... 66

VIII. ANALISIS KELAYAKAN FINANSIAL USAHA PEMBUATAN TEMPE TANPA DAN DENGAN IPAL 9.1 Analisis Kelayakan Finansial Usaha Pembuatan Tempe Tanpa IPAL70 9.2 Analisis Kelayakan Usaha Dengan IPAL Melalui Pembiayaan Investasi Dan Operasional Ditanggung Oleh Pengrajin Tempe (Skenario 2).... 71

9.3 Analisis Kelayakan Usaha Dengan IPAL Melalui Pembiayaan Investasi Ditanggung Oleh Pemerintah Dan Operasional Oleh Pengrajin Tempe (Skenario 3) ... 73

9.4 Perbandingan Hasil Kelayakan Ketiga Skenario Dalam Usaha Pembuatan Tempe di Desa Citeureup ... 75

X. PERSEPSI DAN TINGKAT KESEDIAAN MELAKUKAN PENGOLAHAN LIMBAH 10.1 Persepsi Pengrajin Tempe Mengenai Pengolahan Limbah... 78

Limbah ... 80 10.3 Analisis Faktor-faktor yang Mempengaruhi Kesediaan

Melakukan Pengolahan Limbah... 83 10.4 Kebijakan Pengelolaan Limbah Industri Tempe Desa Citeureup ... 89

XI. PENUTUP

11.1 Kesimpulan ... 92 11.2 Saran... 93

DAFTAR PUSTAKA... 94

DAFTAR TABEL

Nomor Halaman

1. Kombinasi antara hak kepemilikan dan akses ... 9 2. Tarif Pajak Untuk Berbagai Lapisan Penghasilan Kena Pajak ... 39 3. Jumlah Penduduk Desa Citeureup Tahun 2006 ... 42 4. Jumlah Penduduk Desa Citeureup Menurut Tingkat Pendidikan

Tahun 2006...43 5. Jumlah Penduduk Menurut Jenis Pekerjaan Tahun 2006...44 6. Sifat Fisika Kimia Limbah Cair Tempe Dibandingkan dengan Standar

Baku Mutu Limbah Bagi Kegiatan Industri Menurut

20. Rincian Biaya Pembangunan IPAL Teknik Biogas ... 67 21. Biaya Pembangunan IPAL Teknik Biogas Per Rumah Tangga Pengrajin ... 68 22. Rincian Biaya Operasional IPAL Teknik Biogas ... 69 23. Biaya Operasional IPAL Per Rumah Tangga Pengrajin Per Tahun ... 70 24. Kriteria Kelayakan Investasi Usaha Pembuatan Tempe Tanpa IPAL ... 72 25. Biaya Investasi IPAL ditanggung Oleh Pengrajin Tempe (Skenario 2)...72 26. Biaya Operasional IPAL ditanggung Oleh Pengrajin Tempe (Skenario 2)...72 27. Kriteria Kelayakan Investasi Usaha Pembuatan Tempe Dengan Biaya

IPAL Ditanggung Oleh Pengrajin Tempe (Skenario 2)...74 28. Kriteria Kelayakan Investasi Usaha Pembuatan Tempe Dengan

Biaya IPAL Ditanggung Oleh Pemerintah (Skenario 3)...76 29. Perbandingan Hasil Kelayakan Ketiga Skenario yang Dapat Dijalankan

Usaha Pembuatan Tempe Desa Citeureup...77 30. Persepsi Pengrajin Tempe Mengenai Pengolahan Limbah Tahun 2008...78 31. Pengetahuan Pengrajin Tempe Mengenai Dampak Limbah Cair Tempe

Tahun 2008...81 32. Pengetahuan Pengrajin Tempe Mengenai Solusi Alternatif untuk

Menangani Masalah Limbah Tahun 2008...82 33. Alasan Pengrajin Tempe Desa Citeureup Tidak Bersedia Melakukan

Pengolahan Limbah...83 34. Alasan Pengrajin Tempe Desa Citeureup Bersedia Melakukan

Pengolahan Limbah...84 35. Hasil Logit Kesediaan Pengrajin untuk Melakukan Pengolahan Limbah

dengan IPAL ... 87 36. Frekuensi Observasi dan Harapan Kesediaan Pengrajin terhadap

Pengolahan limbah dengan IPAL... 88 37. Koreksi Nilai Observasi dan Harapan Kesediaan Pengrajin terhadap

DAFTAR GAMBAR

Nomor Halaman

1. Alur Kerangka Pemikiran ... 27 2. Skema Sistem Pengolahan Limbah Cair. ... 65 3. Tingkat Kesediaan Pengrajin Tempe Desa Citeureup Terhadap

DAFTAR LAMPIRAN

Nomor Halaman

1. Batasan/Kriteria Usaha Kecil dan Menengah Menurut Beberapa

Organisasi menurut Kementerian Lingkungan Hidup...98 2. Jumlah Industri Kecil Tempe di Kabupaten Bogor per

Kecamatan tahun 2008... 99 3. Hasil Logit Kesediaan Pengrajin Melakukan

Pengolahan Limbah...100

4. Kuisioner ... 101 5. Peta Lokasi Penelitian ... 106 6. Perhitungan Penyusutan Per Tahun Dari Investasi ... 107 7. Cashflow Usaha Pembuatan Tempe Di Desa

Citeureup Tanpa IPAL ... 108 8. Cashflow Usaha Pembuatan Tempe Di Desa

Citeureup Dengan IPAL Skenario 2 ... 109 9. Cashflow Usaha Pembuatan Tempe Di Desa

Citeureup Dengan IPAL Skenario 3 ... 110 10. Alasan Pengrajin Tempe Bersedia atau Tidak Bersedia Mengolah Limbah

Dengan IPAL ... 111 11. Dampak Negatif Limbah Cair dan Solusi Alternatif untuk

I. PENDAHULUAN

1.1 Latar belakang

Struktur industri di Indonesia masih didominasi oleh industri kecil dan rumah tangga. Menurut BPS (2006), jumlah industri kecil dan rumah tangga mencapai sekitar 90,08 persen lebih banyak dibandingkan dengan industri sedang dan besar. Seiring dengan hal tersebut, jumlah industri kecil dan rumah tangga di Indonesia juga mengalami peningkatan yang lebih besar dibandingkan industri sedang dan besar. Hal ini dibuktikan dengan kenaikan jumlah industri kecil dan rumah tangga pada tahun 2004 sebesar 5,75 persen sedangkan jumlah industri sedang dan besar bertambah 1,78 persen. Pada tahun 2005 jumlah industri kecil dan rumah tangga naik sebesar 7,16 persen, sedangkan peningkatan industri sedang dan besar tahun 2005 hanya sebesar 0,30 persen (BPS, 2006).

Industri kecil dan rumah tangga di Kabupaten Bogor juga meningkat pada tahun 2004, 2005 dan 2006 masing-masing sebesar 8,21 persen, 4,97 persen dan 4,90 persen (Diperindag Kabupaten Bogor, 2007). Faktor-faktor yang menyebabkan industri kecil dan rumah tangga mengalami peningkatan dari tahun ke tahun adalah modal yang dibutuhkan untuk melakukan produksi tidak besar, tidak memerlukan teknologi yang tinggi, tingkat pendidikan pekerja umumnya rendah, menggunakan bahan baku yang tersedia dalam negeri dan tidak memerlukan biaya yang besar.

bangunan) yang digunakan kurang dari 5 juta rupiah. Jumlah industri kecil tempe di Kabupaten Bogor cukup banyak yaitu 186 industri. Faktor yang mempengaruhinya adalah permintaan tempe yang cukup tinggi di masyarakat yaitu 1,7 persen per tahun,1 sehingga mempengaruhi pengrajin untuk menambah jumlah usaha pengolahan tempe. Faktor lain yang juga mempengaruhinya adalah : (1) Modal (investasi/kerja) di luar tanah dan bangunan tidak besar membutuhkan sekitar 2-10 juta rupiah per orang,2 (2) Tempe merupakan salah satu sumber protein yang tidak mahal dan (3) Tingkat pendidikan dan keterampilan yang dibutuhkan tidak tinggi (Disperindag Kabupaten Bogor, 2008). Salah satu sentra industri tempe terbesar di Kabupaten Bogor adalah Desa Citeureup yaitu 100 rumah tangga pengrajin tempe.3

Industri tempe menghasilkan produk utama, produk sampingan dan limbah. Limbah yang dihasilkan cukup banyak yaitu sebesar 3000-5000 liter setiap 1 ton tempe yang diproduksi.4 Besarnya volume limbah berpotensi menimbulkan dampak terhadap lingkungan yaitu pencemaran sungai karena letak industri tempe yang berada di pinggir sungai dan sebagian besar pengusaha tempe membuang limbah tempe langsung ke sungai.

Dampak negatif yang ditimbulkan oleh industri tempe berasal dari limbah cair tempe. Limbah cair tempe mengandung sejumlah besar karbohidrat, protein, lemak, garam-garam, mineral dan sisa-sisa bahan kimia yang digunakan dalam

1

PPUK Bank Indonesia. 2006. Sistem Informasi Pola Pembiayaan/Lending Model Usaha Kecil. Dalam http://www.bi.go.id/sipuk/id/?id=4&no=50110&idrb=44301. diakses tanggal 20 Februari

2008.

2

Hasil wawancara dengan seksi Agro dan hasil hutan bidang Industri Kimia, Agro dan Hasil Hutan (IKAH) Dinas Perindustrian dan Perdagangan Kabupaten Bogor tanggal 4 Maret 2008.

3

Loc.cit.

4

Dirjen IKM. 2007. Pengelolaan Limbah Industri Pangan. Dalam

pengolahan dan pembersihan. Setiap kuintal kedelai akan menghasilkan limbah 1,5 - 2 m3 air limbah. Limbah cair ini mengandung padatan tersuspensi maupun terlarut, dan akan mengalami perubahan fisika, kimia, dan hayati yang akan menghasilkan zat beracun atau menciptakan media untuk tumbuhnya kuman penyakit. Bila dibiarkan dalam air limbah akan berubah warnanya menjadi coklat kehitaman dan berbau busuk.5 Air limbah yang dibuang ke sungai akan menyebabkan penurunan kualitas lingkungan di sekitar sungai. Limbah cair industri tempe yang langsung dibuang tanpa mengalami proses pengolahan limbah akan mencemari lingkungan di sekitar sungai, yang akan berdampak negatif terhadap kesehatan masyarakat di sekitar sungai. Agar limbah yang dibuang tidak membahayakan masyarakat, seharusnya industri melakukan pengolahan limbah sebelum dibuang ke sungai.

Dalam KepMen No.3 Tahun 1998 diputuskan industri harus menggunakan teknologi pengolahan limbah yang best practicable agar memenuhi standar konsentrasi dan kandungan polutan (BOD, COD, polutan logam berat dan sebagainya). Industri tempe merupakan salah satu industri yang dijadikan prioritas pengawasan sesuai KepMen No.3 Tahun 1998. Hal ini karena industri tempe merupakan salah satu industri yang produk industrinya berbasis kedelai dan belum memperhatikan standar buangan limbah sesuai dengan standar lingkungan yang diterapkan (Raka, 2001).

5

1.2 Perumusan masalah

Proses produksi tempe menghasilkan tempe sebagai produk utama dan ampas kedelai sebagai produk sampingan. Tempe yang dihasilkan langsung dijual ke pasar sedangkan ampas kedelai digunakan sebagai bahan baku industri makanan lain menjadi makanan ternak, tempe gembus, Nata de Soya, castangell

dan makanan lain. Namun proses produksi tersebut juga menghasilkan limbah cair yang mengandung padatan tersuspensi dan terlarut. Setiap 1 ton tempe yang diproduksi menghasilkan limbah sebesar 3000-5000 liter. Limbah cair tempe memberikan dampak negatif terhadap lingkungan seperti mengakibatkan bau busuk dan bila dibuang langsung ke sungai akan menyebabkan tercemarnya sungai tersebut.

Limbah cair tempe bisa dimanfaatkan sebagai bahan baku pembuatan Nata de Soya tapi kenyataannya di Desa Citeureup belum dilakukan oleh industri tempe. Hal ini dikarenakan biaya pengolahan limbah tempe menjadi Nata de Soya

membutuhkan investasi yang cukup besar sehingga tidak mampu dilakukan sendiri oleh pengrajin tempe. Sementara permintaan terhadap limbah tempe untuk industri pembuatan Nata de Soya pun sangat rendah. Di sisi lain, lokasi industri tempe di Desa Citeureup berada di sekitar DAS Kali Bekasi dan pada umumnya mereka membuang limbah cair ke sungai. Hal ini menyebabkan kualitas lingkungan di sekitar sungai menurun dan dapat menurunkan kualitas hidup masyarakat sekitar.

dirugikan akibat limbah tersebut seperti air tidak bisa dikonsumsi, pakaian yang dicuci menjadi kotor karena air sudah bercampur minyak dan banyak tambak yang rusak. Untuk menjaga sustainability lingkungan sungai pengrajin harus melakukan pengolahan limbah sebelum dibuang ke sungai.

Beberapa hal yang menyebabkan pengrajin tempe tidak melakukannya adalah: (1) Pengrajin umumnya tidak memiliki dana untuk melakukan pengelolaan limbah karena modal yang dimiliki terbatas, (2) Keterbatasan pengetahuan mengenai teknologi pengolahan limbah dan standar baku buangan limbah dan (3) Mereka mempunyai anggapan bahwa limbah yang dihasilkan tidak berbahaya dan umumnya langsung dibuang ke badan air terdekat.

Air sungai/kali yang telah tercemar tidak dapat digunakan oleh masyarakat sekitar karena menjadi keruh dan bau akibat limbah tersebut. Jika masyarakat tetap menggunakan air tersebut maka akan timbul penyakit seperti gatal, diare, sakit pernapasan dan penyakit lainnya.6 Sehingga pengrajin/pengusaha tempe harus melakukan pengelolaan limbah. Salah satu teknologi pengelolaan limbah cair industri tempe adalah dengan membangun Instalasi Pengolahan Air Limbah (IPAL).

Pembangunan IPAL memerlukan biaya-biaya seperti biaya investasi dan biaya operasional. Biaya investasi berupa biaya pembangunan IPAL sedangkan biaya operasional terdiri dari upah tenaga kerja, biaya overhead, biaya perawatan dan biaya angkutan. Biaya pengolahan limbah dengan membangun IPAL merupakan biaya eksternal yang harus ditanggung oleh pencemar yaitu pengrajin tempe. Sehingga pengrajin tempe harus menginternalisasi biaya eksternal ke

6

dalam struktur biaya usahanya agar pengelolaan limbah dapat dilakukan. Saat ini, pengrajin tempe di Desa Citeureup belum menggunakan IPAL untuk mengolah limbah. Hal ini dikarenakan belum ada pembangunan IPAL di Desa Citeureup.

Berdasarkan uraian diatas, maka dapat dirumuskan masalah sebagai berikut:

1. Berapa biaya eksternal yang harus ditanggung oleh industri tempe di Citeureup untuk melakukan pengolahan limbah dengan menggunakan IPAL?

2. Bagaimana perubahan kelayakan usaha pengolahan tempe dengan adanya internalisasi biaya eksternal?

3. Bagaimana tingkat kesediaan pengrajin tempe untuk melakukan pengolahan limbah dan apa faktor-faktor yang mempengaruhinya?

1.3 Tujuan penelitian

Sesuai dengan permasalahan yang ingin diteliti, maka tujuan penelitian adalah sebagai berikut:

1. Menghitung besarnya biaya eksternal yang harus ditanggung oleh industri tempe di Citeureup untuk melakukan pengolahan limbah dengan menggunakan IPAL;

2. Menganalisis perubahan kelayakan usaha dengan adanya internalisasi biaya eksternal;

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi :

1. Masyarakat akademik, khususnya dalam mengembangkan studi kelayakan usaha dengan menginternalisasi biaya ekternalitas ke dalam struktur biaya usaha.

2. Pengrajin/pengusaha tempe agar lebih memberikan perhatian terhadap kelestarian lingkungan dan menjaganya sehingga tercipta keberlanjutan (sustainability).

3. Pemerintah Kabupaten Bogor agar lebih memperhatikan pencemaran lingkungan yang dilakukan oleh industri-industri di wilayahnya sehingga penelitian ini dapat dijadikan sebagai bahan pertimbangan untuk melakukan kebijakan pengelolaan lingkungan yang lebih baik.

1.5 Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA 2.1 Karakteristik industri kecil

Industri kecil memiliki beberapa batasan/kriteria yang ditetapkan oleh berbagai organisasi. Salah satunya menurut BPS, batasan skala usaha ditentukan oleh kriteria jumlah tenaga kerja yaitu : (1) Industri dan Dagang Mikro (ID Mikro) : 1-4 orang, (2) Industri dan Dagang Kecil (ID Kecil) : 5-19 orang, (3) Industri dan Dagang Menengah (ID Menengah) : 20-99 orang dan (4) Industri dan Dagang Besar (ID Besar) : 100 orang ke atas. Berdasarkan hal tersebut, maka industri yang dikatakan skala kecil apabila memiliki tenaga kerja sebanyak 5-19 orang. Selain tenaga kerja, kriteria lain industri kecil adalah modal. Berdasarkan modal Diperindag Kabupaten Bogor (2007) menggolongkan industri menjadi tiga yaitu : (1) Industri kecil dengan modal kurang dari lima juta rupiah, (2) Industri menengah (sedang) dengan modal antara lima juta rupiah sampai dengan dua ratus juta rupiah dan (3) Industri besar dengan modal lebih dari dua ratus juta rupiah. Dengan demikian dapat dinyatakan industri kecil memiliki modal yang tidak besar karena modalnya kurang dari lima juta rupiah.

Dalam Kementerian Lingkungan Hidup (2004) menyatakan bahwa Keputusan Menteri Perindustrian dan Perdagangan Republik Indonesia Nomor 254/MPP/Kep/7/1997 tentang kriteria industri kecil di Lingkungan Departemen Perindustrian dan Perdagangan Republik Indonesia adalah sebagai berikut : (1) Nilai investasi perusahaan seluruhnya sampai dengan dua ratus juta rupiah tidak termasuk tanah dan bangunan tempat usaha dan (2) pemilik Warga Negara Indonesia. Sehingga dapat disimpulkan karakteristik industri kecil adalah modal yang digunakan untuk produksi tidak besar, tenaga kerja yang dibutuhkan sedikit, kegiatan yang dilakukan oleh perseorangan, rumah tangga atau badan yang bertujuan untuk memproduksi suatu barang atau jasa yang diperjualbelikan secara komersial, investasi untuk modal dan tenaga kerja kecil serta nilai penjualan satu milyar rupiah atau kurang.

2.2 Eksternalitas

Menurut Fauzi (2004), eksternalitas merupakan kegiatan produksi atau konsumsi yang mempengaruhi kegunaan pihak lain dan pembuatnya tidak memberi kompensasi. Eksternalitas disebabkan oleh barang publik yang kepemilikannya untuk masyarakat dengan akses yang terbuka sehingga menimbulkan tragedy of common. Berikut adalah kombinasi hubungan antara hak kepemilikan dan akses :

Tabel 1. Kombinasi antara hak kepemilikan dan akses

Terbuka Tertutup Komunal The Tragedy of common Pengelolaan lestari

Negara The Tragedy of common Pengelolaan lestari

Privat Rentan terhadap pemanfaatan tidak sah

Pemanfaatan berlebihan dapat dihindari

Berdasarkan Tabel 1, ada empat tipe kombinasi hubungan antara hak kepemilikan dan akses. Tipe pertama adalah tipe dimana hak kepemilikan berada pada komunal (negara dengan akses yang terbatas) yang dapat menimbulkan pengelolaan sumberdaya yang lestari. Tipe kedua adalah sumberdaya dimiliki oleh individu (privat) dengan akses yang terbatas, hal ini akan menyebabkan pemanfaatan berlebihan dapat dihindari. Tipe ketiga merupakan kombinasi antara hak kepemilikan komunal dan akses yang terbuka, yang menimbulkan “the tragedy of the common”. Terakhir, tipe keempat yaitu kombinasi yang sebenarnya jarang terjadi dimana sumberdaya dimiliki secara individu namun akses dibiarkan terbuka. Sebaliknya, jika barang publik yang digunakan memiliki akses tertutup maka pengelolaan dapat lestari dan tidak terjadi eksternalitas. Sehingga hubungan antara eksternalitas dengan kepemilikan sangat erat kaitannya.

melakukan command and control yaitu dengan mengadakan regulasi dan menetapkan ambang batas pencemaran limbah yang diperbolehkan. Jika pemerintah tidak dapat mengatasi market failure dengan beberapa kebijakan dan regulasi yang diterapkan maka akan terjadi kegagalan pemerintah (government failure). Kegagalan pemerintah terjadi karena pemerintah tidak dapat mengatasi

market failure setelah melakukan kebijakan untuk mengatasi hal tersebut. Market

failure dapat menyebabkan sistem pasar/harga menjadi tidak efisien.

Menurut Pearson (2000), ada empat situasi yang dapat menyebabkan sistem harga/pasar menjadi tidak efisien yaitu barang publik, eksternalitas, sumberdaya milik bersama dengan akses terbuka dan kekuatan pasar. Barang publik, eksternalitas dan sumberdaya milik bersama dengan akses terbuka merupakan jawaban dari penyebab degradasi lingkungan. Eksternalitas merupakan kegiatan yang memberikan efek terhadap kesejahteraan suatu agen ekonomi terhadap agen ekonomi lain yang tidak dapat diantisipasi. Agen ekonomi tersebut yaitu produsen, konsumen dan pemerintah. Efek dari kegiatan tersebut dapat positif (external economics) atau negatif (external diseconomics atau

external cost).

timbul akibat tindakan seseorang yang mempengaruhi orang lain dan tidak tercermin dalam sistem harga. Adanya eksternalitas tidak akan mengganggu tercapainya efisiensi masyarakat apabila semua dampak yang merugikan maupun yang menguntungkan dimasukkan ke dalam penghitungan produsen dalam menetapkan jumlah barang yang diproduksi (Mangkoesubroto, 1993). Telah disebutkan diatas bahwa contoh eksternalitas negatif adalah limbah industri makanan yang dibuang ke sungai dan mempengaruhi kesehatan masyarakat. Industri tempe di Desa Citeureup merupakan salah satu industri yang membuang limbahnya langsung ke sungai sehingga dapat menyebabkan eksternalitas negatif terhadap masyarakat sekitar sungai.

Limbah cair tempe adalah limbah yang dihasilkan dalam proses pengolahan tempe maupun pada saat pencucian kedelai. Limbah cair akan mengakibatkan bau busuk dan bila dibuang langsung ke sungai akan menyebabkan tercemarnya sungai tersebut. Setiap kuintal kedelai akan menghasilkan limbah 1,5 - 2 m3 air limbah.7 Limbah cair tempe memiliki kadar

BOD dan COD yang cukup tinggi karena berasal dari bahan organik. Menurut Linsley dan Franzini (1986), batas ambang aliran limbah industri yang biasa dipakai adalah sebesar 5000 gal/acre/hari (50 m3/hektar/hari). Pada industri tempe di Desa Citeureup rata-rata membutuhkan 109 kg kedelai/orang/hari untuk memproduksi tempe. Di Desa Citeureup terdapat 100 orang pengrajin berarti setiap harinya mereka menghasilkan 163-218 m3 air limbah. Limbah yang

7

dihasilkan sudah melebihi ambang batas yang ditentukan sehingga memerlukan pengolahan agar limbah yang dibuang tidak melebihi ambang batas yang ditentukan.

2.3 Internalisasi Biaya Eksternal

Menurut Fauzi (2004), market failure yang disebabkan oleh adanya eksternalitas dapat dikurangi dengan beberapa kebijakan diantaranya adalah : (1) Pengaturan property right dengan cara pemerintah memberikan hak tersebut kepada suatu pihak yang menggunakan barang publik, (2) Internalisasi biaya eksternal, (3) Distribusi Rights, (4) Aturan insentif dan kompensasi, (5) Kerjasama antara daerah, (6) Optimalisasi produksi dan konsumsi, (7) Penilaian lingkungan, (8) Penyusunan neraca sumberdaya alam serta (9) Penetapan otoritas pengelolaan sumberdaya. Kebijakan tersebut akan menghasilkan alokasi sumberdaya yang efisien sehingga eksternalitas dapat dikurangi.

lingkungan. Industri harus melakukan peningkatan lingkungan yang telah dicemari.

Peningkatan lingkungan tersebut dapat dicapai dengan melakukan pengelolaan limbah. Salah satu kebijakan untuk pengelolaan limbah adalah dengan internalisasi biaya eksternal. Menurut Fauzi (2004), internalisasi biaya eksternal merupakan upaya untuk “menginternalkan” dampak yang ditimbulkan dengan cara menyatukan proses pengambilan keputusan dalam satu unit usaha. Dampak kerusakan eksternal haruslah di”internalisasi”kan dalam keputusan ekonomi sehingga melalui kebijakan tersebut diharapkan lingkungan dapat terjaga kelestarian dan keberlanjutannya (Hufschmidt, 1987). Untuk kasus limbah industri kecil tempe di Desa Citeureup, biaya eksternal untuk diinternalisasikan ke dalam struktur biaya usahanya adalah biaya pengolahan limbah dengan menggunakan Instalasi Pengolahan Air Limbah (IPAL). IPAL merupakan alternatif pengelolaan limbah yang dapat dilakukan di Desa Citeureup.

2.4 Metode Penilaian Lingkungan (Measures of Value Method)

Menurut Garrod dan Willis (1999) ada dua teknik penilaian lingkungan yaitu penilaian lingkungan yang berdasarkan biaya dan harga pasar (Market Price and Cost Measures of Value) serta penilaian lingkungan yang tidak berdasarkan harga pasar (Non-Market Measures of Value). Salah satu tolok ukur untuk menilai manfaat dari lingkungan adalah biaya yang dikeluarkan tersebut. Beberapa metode yang sering digunakan untuk valuasi yang berdasarkan biaya dan harga pasar adalah sebagai berikut (Garrod dan Willis, 1999):

1. Pendekatan Efek dalam Produksi (Effect on Production Approach) atau Pengukuran Opportunity Cost (Opportunity Cost of Measures)

Effect on Production Approach adalah pendekatan nilai manfaat dari menjaga lingkungan yang berbasiskan pembayaran kompensasi untuk pembelian barang publik. Contohnya membangun jembatan, airport, instalasi dan barang publik lainnya. Bisa juga pembayaran kompensasi untuk biaya petani yang hilang akibat produksi pertanian yang ramah lingkungan. Pendekatan ini memiliki asumsi bahwa pemilik lahan atau barang publik mempunyai property rights. Ilustrasi mengenai metode ini di Indonesia adalah pemberian kompensasi kepada masyarakat sekitar daerah Pantura yang terkena dampak program perluasan lahan wilayah Pantura dengan mereklamasi pantai tempat hidup hutan mangrove yaitu banjir.

2. Human Capital Approach and Dose Response Function

polutan dalam suatu aktivitas ekonomi dan kesejahteraan konsumen. Contohnya polusi air yang menyebabkan terganggunya kesehatan manusia.

3. Replacement Cost

Replacement cost adalah penilaian barang lingkungan yang berdasarkan pada biaya yang dikeluarkan untuk memelihara lingkungan setelah terjadi kerusakan. Pendekatan ini memiliki kelebihan yaitu dapat digunakan untuk menilai manfaat kegunaan tidak langsung (indirect use benefit) pada kondisi dimana data bio-fisik sulit diperoleh.

4. Preventife Expenditure

Preventife Expenditure adalah penilaian dari lingkungan yang menggunakan pengukuran biaya yang dikeluarkan untuk melakukan pencegahan degradasi lingkungan. Pendekatan ini menggunakan teknik secara tidak langsung dimana teknologi pencegah degradasi lingkungan sudah tersedia. Contohnya dengan menghitung biaya pengolahan limbah dengan menggunakan teknologi Instalasi Pengolahan Air Limbah (IPAL). IPAL digunakan sebagai alat teknologi pencegah kerusakan lingkungan. Menurut Garrod dan Willis (1999), metode yang lain adalah teknik penilaian lingkungan yang tidak berdasarkan harga pasar. Teknik tersebut terbagi atas tiga metode diantaranya sebagai berikut :

1. Metode Biaya Perjalanan (Travel Cost Method)

1931, yang kemudian secara formal dikenalkan oleh Wood dan Trice (1958) dan Clawson dan Knetsch (1966). Metode ini merupakan metode yang paling mudah digunakan dalam penilaian lingkungan. Nilai TCM

diperoleh dari penjumlahan dari biaya perjalanan mencakup opportunity cost waktu dan tiket masuk. Nilai tersebut digunakan untuk mengestimasi permintaan untuk rekreasi (Garrod dan Willis, 1999).

2. Hedonic Pricing Method

Teknik ini pada prinsipnya adalah mengestimasi nilai implisit dari karakteristik atau atribut yang melekat pada suatu produk dan mengkaji hubungan antara karakteristik yang dihasilkan tersebut dengan permintaan barang dan jasa (Fauzi, 2004). Contohnya menentukan permintaan rumah yang dibangun di tepi danau.

3. Contingent Valuation Method (CVM)

CVM merupakan suatu metode yang memungkinkan untuk memperkirakan nilai ekonomi dari suatu komoditi yang tidak diperdagangkan dalam pasar. CVM menggunakan pendekatan secara langsung yang pada dasarnya menanyakan pada masyarakat mengenai berapa besar nilai maksimum dari WTP untuk manfaat tambahan atau berapa besar nilai maksimum dari WTA sebagai kompensasi dari kerusakan barang lingkungan (Fauzi, 2004). Misalnya menanyakan kepada masyarakat seberapa besar kompensasi yang bersedia diterima dari kerusakan lingkungan.

2.5 Studi Kelayakan usaha

Menurut Gittinger (1986), ada beberapa indikator usaha yang mempengaruhi kelayakan usaha. Indikator-indikator tersebut adalah :

a.Manfaat sekarang neto (Net Present Value)

Manfaat sekarang neto dapat diartikan sebagai nilai sekarang dari arus pendapatan yang ditimbulkan oleh penanaman investasi. Manfaat sekarang neto dihitung dengan mencari selisih antara nilai sekarang dari arus manfaat dikurangi dengan nilai sekarang dari arus biaya.

b.Perbandingan manfaat dan biaya (Benefit-Cost Ratio/B/C Ratio)

Perbandingan manfaat dan biaya diperoleh bila nilai sekarang arus manfaat dibagi dengan nilai sekarang arus biaya. B/C ratio merupakan ukuran berdiskonto yang pertama dikenal.

c.Tingkat pengembalian internal (Internal Rate of Return)

IRR adalah tingkat bunga maksimum yang dapat dibayar oleh proyek untuk sumberdaya yang digunakan karena proyek membutuhkan dana lagi untuk biaya-biaya operasional dan investasi dan proyek baru sampai pada tingkat pulang modal. Hal tersebut merupakan “tingkat pengembalian atas kapital yang belum selesai tiap periode sementara kapital tersebut masih diinvestasikan pada proyek”.

d.Payback Period (PP)

2.5.2 Kriteria Kelayakan Usaha

Usaha dikatakan layak apabila nilai manfaat sekarang neto lebih dari nol, tingkat pengembalian internal lebih dari tingkat suku bunga yang berlaku, perbandingan manfaat dan biaya lebih dari satu serta payback period lebih kecil daripada umur proyek. Jika nilai manfaat sekarang neto mempunyai nilai kurang dari nol, tingkat pengembalian internal kurang dari tingkat suku bunga yang berlaku, Payback period lebih besar daripada umur proyek, maka usaha tersebut tidak dapat menghasilkan apa-apa dan juga tidak dapat mengembalikan biaya-biaya yang dikeluarkan (Gittinger, 1986).

2.6 Studi-studi Terdahulu

2.6.1 Studi Mengenai Limbah Cair Tempe

Penelitian Wiryani (1991) menyatakan bahwa kandungan limbah cair tempe mempunyai kadar bahan organik yang tinggi dan tidak memenuhi syarat Baku Mutu Air Limbah. Kandungan limbah cair yang dihasilkan pada proses perendaman kedelai lebih berpotensi besar dalam mencemari lingkungan perairan daripada limbah cair yang dihasilkan pada proses perebusan kedelai. Kualitas air sumur yang digunakan dalam proses pengolahan kedelai menjadi tempe, untuk beberapa parameter kualitas air sumur yang diukur masih memenuhi persyaratan sebagai air baku untuk diolah sebagai air minum dan keperluan rumah tangga. Proses anaerobik untuk mengolah limbah cair ini, setelah dua puluh hari mampu menurunkan kadar TSS, TDS, BOD dan COD. Hasil akhir yang diperoleh masih melampaui batas persyaratan dalam Baku Mutu Air Limbah.

limbah yang telah diolah dengan proses anaerobik memiliki kandungan bahan organik yang masih diatas batas standar baku mutu limbah cair dan belum meneliti mengenai persoalan ekonomi dari limbah cair tersebut.

2.6.2 Studi Mengenai Pengolahan Limbah Cair

Dari hasil analisis Purnamasari (2001) diketahui bahwa perubahan jumlah limbah dipengaruhi secara nyata dengan arah positif oleh produksi tekstil, penggunaan air untuk produksi dan pemakaian bahan baku polyester. Penggunaan serat kapas mempengaruhi secara negatif karena perusahaan semakin mengurangi pemakaian serat kapas, sedangkan perubahan debit limbah nyata dipengaruhi secara positif oleh pemakaian air dan serat polyester serta secara negatif oleh produksi tekstil dan pemakaian serat kapas. Pemakaian bahan kimia, baik untuk persamaan jumlah maupun debit limbah tidak berpengaruh secara nyata. Biaya pengolahan limbah terdiri dari biaya investasi dan operasional. Pendirian dan pengembangan IPAL dari tahun 1994-1998 menghabiskan dana Rp 5.302,95 juta. Nilai manfaat bersih tambahan sejak tahun pertama pendirian IPAL berturut-turut adalah Rp 2.086,53, Rp- 5.526,88, Rp- 12.946,06, Rp- 3.754,10 dan Rp 15.386,28. Nilai proporsi biaya pengolahan limbah yang ditanggung konsumen adalah 102,49 persen.

2.6.3 Studi Mengenai Valuasi Ekonomi

Hasil penelitian Santoso (2005) mengenai valuasi ekonomi ekosistem hutan mangrove di Kawasan Pondok Bali, Desa Legonwetan yaitu kondisi ekosistem hutan mangrove yang ada di Desa Legonwetan sudah tidak sesuai dengan rencana strategis Perum Perhutani. Hal ini disebabkan 30 persen dari area hutan mangrove yang dijadikan area pertambakan (64,65 Ha) sudah dipergunakan untuk tambak pola tradisional dan menebang habis kawasan hutan yang ada di tengah-tengah area tambak. Pada hutan mangrove yang ada di Desa Legonwetan, bentuk pengelolaan yang diperbolehkan oleh Perum Perhutani adalah dengan menjadikan wilayah hutan mangrove sebagai area pertambakan dengan proporsi tiap hektarnya harus memenuhi 80 persen untuk hutan dan 20 persen untuk kolam perairan.

yang berdasarkan manfaat (Benefit Based Valuation). Sehingga mengukur kerusakan lingkungan dengan berdasarkan pada manfaat dari kualitas lingkungan yang baik.

2.6.4 Studi Mengenai Biaya Eksternal

Nasrullah (2003) melakukan penelitian mengenai estimasi biaya eksternalitas dari Pembangkit Listrik Tenaga Uap (PLTU) di Tambak Lorok-Semarang. Semakin besar kapasitas pembangkit listrik dan semakin baru operasi pembangkit listrik maka akan semakin kecil biaya eksternalitasnya. Hasil perhitungan biaya eksternalitas studi kasus kesehatan yang diteliti menunjukkan nilainya berkisar antara 0,00425 cents$/kWh sampai 0,10481 cents$/kWh, nilai ini lebih kecil apabila dibandingkan dengan studi ExternE yang menunjukkan nilai sebesar 0,124 cents$/kWh sampai 0,843 cents$/kWh. Kelebihan penelitian ini adalah menghitung dampak pencemaran udara dari PLTU. Tetapi belum menginternalisasikan biaya eksternalitas tersebut ke dalam struktur biaya PLTU.

2.6.5 Studi Mengenai Kelayakan Usaha

sebesar 28,6 persen, proyek ini sudah tidak layak untuk dilaksanakan. Penelitian ini belum memasukkan biaya eksternal ke dalam analisis kelayakan usahanya.

Berdasarkan studi penelitian terdahulu, ternyata penelitian yang menghitung biaya eksternal dan menginternalisasikan biaya tersebut ke dalam struktur biaya serta menganalisis perubahan kelayakan usaha industri kecil tempe masih jarang dilakukan. Sehingga Analisis Internalisasi Biaya Pengolahan Limbah (Studi Kasus Sentra Industri Tempe di Desa Citeureup, Kecamatan

Citeureup) sangat penting untuk dilakukan.

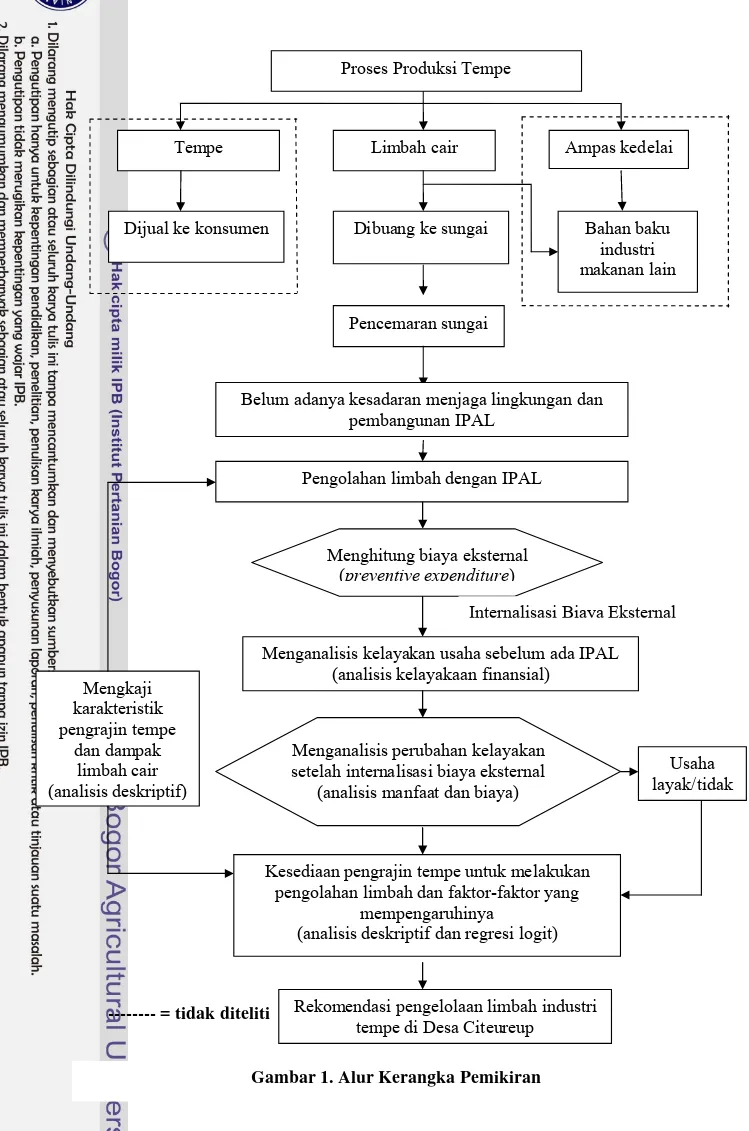

III. KERANGKA PEMIKIRAN

Industri tempe menghasilkan tempe sebagai produk utama, ampas kedelai sebagai produk sampingan dan limbah. Tempe langsung dijual kepada konsumen dan ampas kedelai digunakan sebagai bahan baku industri makanan lain serta limbah. Limbah dapat dijadikan Nata de Soya atau langsung dibuang ke sungai. Limbah yang dihasilkan cukup banyak yaitu sebesar 3000-5000 liter setiap 1 ton tempe yang diproduksi.8 Limbah yang dihasilkan berupa limbah cair yang mengandung padatan tersuspensi dan terlarut yang tinggi kadar BOD dan

CODnya. Limbah cair tempe berpotensi memberikan dampak negatif terhadap lingkungan seperti mengakibatkan bau busuk dan bila dibuang langsung ke sungai akan menyebabkan tercemarnya sungai tersebut.

Para pengrajin tempe umumnya membuang limbah cair langsung ke sungai karena lokasi industri tempe di Desa Citeureup berada di sekitar sungai. Hal ini menyebabkan kualitas lingkungan di sekitar sungai menurun dan dapat menurunkan kualitas hidup masyarakat sekitar sehingga menghambat aktivitas ekonomi mereka. Belum adanya kesadaran pengrajin tempe di Desa Citeureup untuk melakukan pengolahan limbah. Padahal untuk menjaga sustainability

lingkungan sungai pengrajin harus melakukan pengolahan limbah sebelum dibuang ke sungai. Salah satu pengolahan limbah yang dapat dilakukan adalah dengan melakukan pembangunan IPAL. Menurut Sugiharto (1987) IPAL juga merupakan bangunan air limbah yang dipergunakan untuk mengolah/memproses air limbah menjadi bahan-bahan yang berguna lainnya serta tidak berbahaya bagi sekelilingnya. Bangunan ini dibuat untuk melayani wilayah tertentu sesuai dengan

8

Dirjen IKM. 2007. Pengelolaan Limbah Industri Pangan. Dalam

kapasitas bangunan tersebut. Tujuan pembangunan Instalasi Pengolahan Air Limbah adalah untuk mengendalikan mutu air nasional dan mutu buangan limbah dapat dicapai (Linsley dan Franzini, 1986).

Tetapi pengrajin tempe di Desa Citeureup belum membangun IPAL tersebut karena beberapa faktor yaitu (1) Pengrajin umumnya tidak memiliki dana untuk melakukan pengelolaan limbah karena modal yang dimiliki terbatas, (2) Keterbatasan pengetahuan mengenai teknologi pengolahan limbah dan standar baku buangan limbah dan (3) Mereka mempunyai anggapan bahwa limbah yang dihasilkan tidak berbahaya dan umumnya langsung dibuang ke badan air terdekat.

Pengrajin harus melakukan pengolahan limbah dengan membangun IPAL untuk meminimalkan dampak negatif dari limbah cair tempe. Untuk membangun IPAL diperlukan biaya-biaya seperti biaya investasi dan biaya operasional. Biaya investasi berupa biaya peralatan sedangkan biaya operasional terdiri dari biaya bahan baku, upah tenaga kerja, listrik, biaya pemeliharaan dan penyusutan. Biaya pengolahan limbah dengan membangun IPAL merupakan biaya eksternal yang harus ditanggung oleh pencemar yaitu pengrajin tempe. Sehingga pengrajin tempe harus menginternalisasi biaya eksternal ke dalam struktur biaya usahanya agar pengelolaan limbah dapat dilakukan.

tersebut. Kemudian menganalisis perubahan kelayakan akibat internalisasi biaya eksternal menggunakan analisis manfaat dan biaya (Benefit Cost Analysis). Kelayakan usaha setelah internalisasi biaya eksternal akan mempengaruhi penelitian lain yang bertujuan untuk mengukur tingkat kesediaan pengrajin tempe untuk melakukan pengolahan limbah dengan menggunakan IPAL dan faktor-faktor yang mempengaruhinya. Penelitian tersebut menggunakan analisis deskriptif untuk tingkat kesediaan pengrajin dan analisis regresi logit untuk faktor-faktor yang mempengaruhi pengrajin melakukan pengolahan limbah.

Dibuang ke sungai Bahan baku industri makanan lain Dijual ke konsumen

Pencemaran sungai

Pengolahan limbah dengan IPAL

Menganalisis kelayakan usaha sebelum ada IPAL (analisis kelayakaan finansial)

Usaha layak/tidak Menganalisis perubahan kelayakan

setelah internalisasi biaya eksternal (analisis manfaat dan biaya)

Menghitung biaya eksternal

Kesediaan pengrajin tempe untuk melakukan pengolahan limbah dan faktor-faktor yang

mempengaruhinya

(analisis deskriptif dan regresi logit) Belum adanya kesadaran menjaga lingkungan dan

pembangunan IPAL

Rekomendasi pengelolaan limbah industri tempe di Desa Citeureup

IV. METODE PENELITIAN

4.1 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di Desa Citeureup, Kecamatan Citeureup, Kabupaten Bogor. Pemilihan lokasi tersebut dilakukan secara sengaja (purposive) karena Desa Citeureup merupakan salah satu sentra industri tempe di Kabupaten Bogor dan letak industri tempe yang berada di sekitar sungai. Penelitian dilaksanakan pada bulan Maret sampai Mei 2008.

4.2 Jenis dan Sumber Data

Data yang dikumpulkan terdiri dari data primer dan sekunder. Data primer yang dikumpulkan mencakup : (1) Karakteristik sosial ekonomi pengrajin tempe di Desa Citeureup yang menjadi responden, (2) Persepsi pengrajin tempe mengenai dampak akibat limbah cair industri tempe (3) Aspek-aspek finansial industri tempe dan (4) Persepsi responden tentang kesediaan melakukan pengolahan limbah dengan IPAL. Data tersebut diperoleh melalui kuisioner maupun wawancara langsung dengan responden. Data ini akan dimanfaatkan sebagai pendukung dari penggunaan analisis deskriptif dan analisis perubahan kelayakan akibat internalisasi biaya eksternal.

lokasi penelitian, biaya pengolahan limbah dengan menggunakan IPAL, dampak limbah cair tempe, jumlah industri tempe di Kecamatan dan Desa Citeureup, perkembangan industri di Kabupaten Bogor, statistik Indonesia tahun 2005, teori eksternalitas dan sebagainya.

4.3 Metode Pengambilan Data

Metode pengambilan data dilakukan dengan mengambil secara acak 31 orang dari 100 pengrajin yang ada di Desa Citeureup sebagai responden. Jumlah responden diperoleh dari rumus Slovin (Umar, 2005) yaitu :

n = 2

1 Ne N +

dimana :

n = ukuran sampel N = ukuran populasi

e = persen kelonggaran ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan.

Dalam penelitian ini jumlah populasi sebesar 100 orang dan persen kelonggaran ketidaktelitian yang dipakai adalah 15 persen dengan pertimbangan karena penelitian termasuk sosial ekonomi sehingga persen error maksimum yaitu 20 persen. Sehingga jumlah sampel adalah 31 orang dengan perhitungan sebagai berikut :

n =

(

)

215 , 0 100 1

100

+

= 30,77 ≈ 31 orang

secara purposive sampling. Hal ini dikarenakan tidak ada sampling frame dan keterbatasan waktu.

4.4 Metode Analisis Data

Analisis data dilakukan secara kualitatif dan kuantitatif. Analisis kualitatif digunakan untuk mengkaji karakteristik sosial ekonomi pengrajin tempe di Desa Citeureup dan mengidentifikasi dampak limbah cair tempe. Analisis kualitatif dilakukan dengan menggunakan analisis deskriptif untuk mengkaji karakteristik sosial ekonomi pengusaha/pengrajin tempe di Desa Citeureup, mengidentifikasi dampak apa saja yang ditimbulkan oleh limbah cair tempe dan mengukur tingkat kesediaan pengrajin melakukan pengolahan limbah. Analisis kuantitatif dilakukan dengan menggunakan analisis biaya, analisis kelayakan usaha, analisis manfaat dan biaya dan analisis regresi logit. Analisis tersebut dilakukan untuk menghitung biaya eksternal, menganalisis kelayakan usaha dan perubahannya setelah internalisasi biaya eksternal dan faktor-faktor yang mempengaruhi kesediaan pengrajin tempe untuk melakukan pengolahan limbah. Pengolahan data menggunakan software Minitab 14 for Release dan Microsoft Excel 2003.

4.4.1 Analisis Biaya Eksternal

proses produksi dilakukan. Biaya operasional untuk IPAL adalah upah tenaga kerja, biaya overhead, biaya perawatan dan biaya angkutan. Biaya pengolahan dengan IPAL tersebut akan dibandingkan dengan jumlah limbah yang dihasilkan oleh industri tempe. Sehingga diperoleh biaya pengolahan dengan IPAL untuk setiap industri tempe.

Biaya pengolahan limbah dihitung dengan cara menjumlah semua biaya-biaya pembangunan IPAL dan jumlah tersebut akan dibagi dengan jumlah industri yang menggunakan IPAL. Sehingga didapat biaya pengolahan limbah per rumah tangga pengrajin tempe. Perhitungan biaya eksternal dengan IPAL adalah sebagai berikut :

B = A / C Keterangan :

B : Biaya pengolahan limbah per rumah tangga pengrajin (Rp/tahun/RTP) A : Biaya keseluruhan pembangunan IPAL (Rp/tahun)

C : Jumlah industri tempe yang menggunakan IPAL (RTP)

4.4.2 Analisis Perubahan Kelayakan Usaha Sebelum dan Setelah Internalisasi Biaya Eksternal

1) Nilai Sekarang Neto (Net Present Value)

2) Tingkat Pengembalian Internal (Internal Rate Return)

)

Ab = Benefit bersih yang dapat diperoleh pada setiap tahunnya t = 1, 2, ……, n

n = Jumlah tahun

i = Tingkat bunga (diskonto) yang digunakan atau menghasilkan NPV positif

i’ = Tingkat bunga (diskonto) yang menghasilkan NPV negatif

NPV = Net Present Value Positif

Jika nilai sekarang neto bernilai lebih dari nol, tingkat pengembalian internal lebih dari tingkat suku bunga yang berlaku, rasio manfaat dan biaya lebih dari satu dan semakin pendek periode yang diperlukan maka usaha dapat dikatakan layak. Apabila nilai sekarang neto bernilai kurang dari nol, tingkat pengembalian internal kurang dari tingkat suku bunga yang berlaku, rasio manfaat dan biaya kurang dari satu dan periode yang diperlukan dalam usaha panjang maka dapat dikatakan proyek dengan internalisasi biaya eksternal tidak dapat menghasilkan apa-apa dan tidak dapat mengembalikan biaya-biaya yang dikeluarkan.

4.4.3 Model Pendugaan Faktor-faktor yang Mempengaruhi Kesediaan Pengrajin Tempe Melakukan Pengolahan Limbah

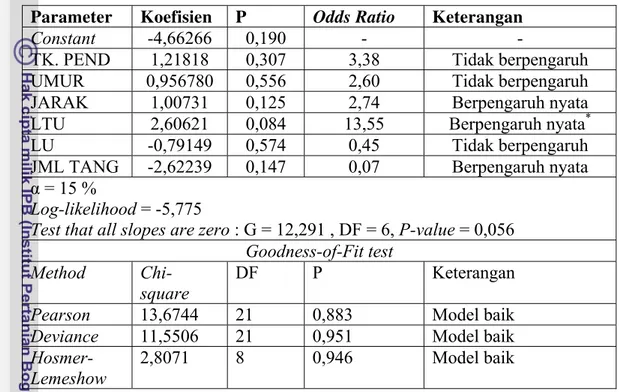

Analisis tentang faktor-faktor yang mempengaruhi kesediaan pengrajin tempe untuk melakukan pengolahan dengan IPAL dilakukan dengan mengunakan model regresi logistik atau model logit. Hal yang membedakan model regresi logit dengan regresi biasa adalah peubah terikat dalam model tersebut bersifat dikotomi (Hosmer dan Lameshow, 1989).

Bentuk fungsi dari model logit adalah sebagai berikut :

p

Model dugaan faktor-faktor yang mempengaruhi kesediaan pengrajin tempe untuk melakukan pengolahan dengan IPAL adalah sebagai berikut :

Yi = β0 + β1TK. PENDi + β2UMURi + β3JARAKi + β4LTUi + β5LUi + β6JUML

TANGi + β7PDPTNi + ei

Y = 1, bersedia melakukan pengolahan limbah Y = 0, tidak bersedia melakukan pengolahan limbah β0 = Intersep

β1,...,β7 = Koefisien regresi

TK. PEND = Tingkat pendidikan (1=Tamat SD/Sederajat, 2=Tamat SLTP/Sederajat dan 3=Tamat SLTA/Sederajat)

UMUR = Umur (1=umur 23-29 tahun, 2=umur 30-36 tahun, 3=umur 37-43 tahun, 4=umur 44-50 tahun, 5=umur 51-57 tahun dan 6=umur 58-64 tahun)

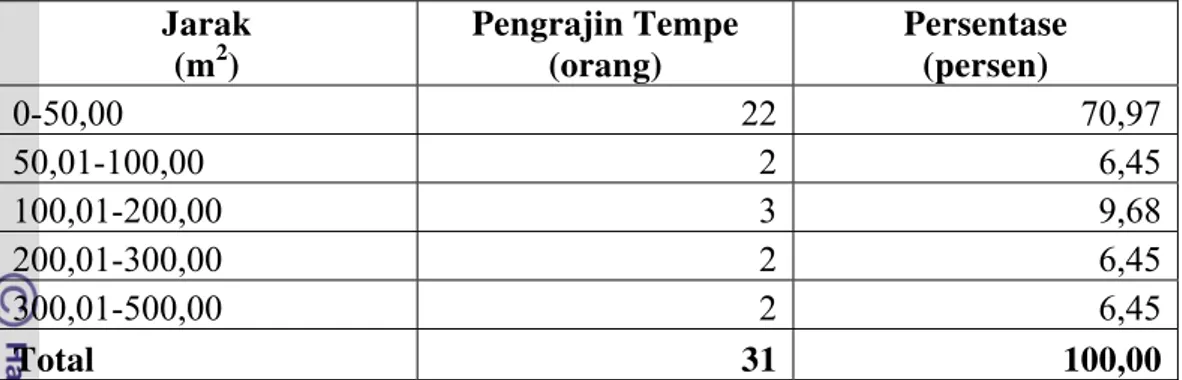

JARAK = Jarak ke sungai (1=0-50,00 m2, 2=50,01-100,00 m2, 3=100,01-200,00 m2, 4=200,01-300,00 m2 dan 5=300,01-500,00 m2)

LTU = Luas tempat usaha (1=0-50,00 m2, 2=50,01-100,00 m2, 3=100,01-150,00 m2 dan 4=>150,00 m2)

LU = Pengalaman usaha (1=3-9 tahun, 2=10-16 tahun, 3=17-23 tahun, 4=24-30 tahun, 5=31-37 tahun dan 6=38-44 tahun)

PDPTN = Pendapatan usaha (1=Rp 0-Rp 150.000, 2=Rp 150.001-Rp 300.000, 3=Rp 300.001-Rp 450.000, 4=Rp 450.001-Rp 600.000, 5=Rp 600.001-Rp 750.000 dan 6=Rp 750.001-Rp 900.000

i = Responden ke-i yang bersedia atau tidak melakukan pengolahan limbah (i= 1, 2, 3, ....,n) ei = Error terms

β1, β2, β3, β4, β5 , β7 > 0 dan β6 < 0

Persamaan diatas disebut dengan persamaan logit/logistik. Dimana Z dikenal dengan logit yang merupakan logaritma dari rasio sebelumnya dan linier dalam variable independent dan parameter metode estimasinya adalah Maximum Likelihood Estimator (MLE) dan koefisien yang didapatkan konsisten.

hubungan dengan variabel pendapatan adalah semakin besar pendapatan maka diduga pengrajin semakin bersedia melakukan pengolahan limbah.

Semakin berpengalaman dalam melakukan usaha tempe maka pengrajin semakin bersedia melakukan pengolahan limbah dan semakin jauh jarak rumah terhadap sungai akan semakin besar tingkat kesediaan pengrajin. Selain itu, semakin banyak jumlah tanggungan maka pengrajin akan semakin tidak bersedia melakukan pengolahan limbah.

Pengujian Parameter

Uji G

Statistik uji G adalah uji rasio kemungkinan maksimum (likelihood ratio test) yang digunakan untuk menguji peranan variabel penjelas secara serentak. Rumus umum untuk uji G (Hosmer dan Lameshow, 1989) adalah :

⎟⎟

Pengujian terhadap hipotesis pada uji G responden adalah sebagai berikut : Ho = β1= β2 = ... = βk = 0

H1 = minimal ada satu βi tidak sama dengan nol, dimana i = 1, 2, ...5

Statistik G akan mengikuti sebaran χ2 dengan derajat bebas α. Kriteria keputusan yang diambil adalah jika G > χ2p(α), maka hipotesis nol (H0) ditolak.

di dalam model lebih baik jika dibandingkan dengan model tereduksi (Hosmer dan Lameshow, 1989).

Uji Wald

Uji wald digunakan untuk menguji perbedaan pengaruh antara taraf atribut yang peubah bonekanya bernilai 1 dengan taraf lain dari atribut tersebut yang semua peubahnya bernilai 0.

( )

i i SE W

β β

=

H0: βi = 0

H1 : βi≠ 0

Dimana :

βi = Vektor koefisien dihubungkan dengan penduga (koefisien X)

SE (βi) = Galat kesalahan dari βi Odd ratio

Odd ratio merupakan kemunculan dari peubah respon (Y=1) sebesar exp

(β) kali jika taraf atribut yang peubah bonekanya bernilai 1 muncul, dibandingkan dengn taraf atribut tersebut yang semua peubah bonekanya bernilai 0 muncul, dengan kata lain, odd ratio merupakan interpretasi dari sebuah peluang.

Kebaikan Model

Berbeda dengan regresi linier, dalam regresi logit, tingkat kebaikan model dapat dilihat secara langsung dari Percentage Correct dalam Classification Table. Semakin persentase nilai yang muncul, semakin bagus model yang digunakan.

Omnimbus Test Of Model Coefficient

nilai chi-square yang merupakan rasio likelihood antara ‘model dengan variabel’ dengan ‘model tanpa variabel’.

Interpretasi Koefisien

Jika koefisien bertanda (+) maka odd ratio akan lebih dari 1. jika variabelnya merupakan skala nominal (dummy) maka dummy = 1 memiliki kecenderungan untuk Y=1 sebesar exp (β) kali dibandingkan dengan dummy = 0. jika variabelnya bukan dummy maka semakin besar X maka exp (β) ≥ 1, sehingga

semakin besar nilai X semakin besar pula kecenderungan untuk = 1.

4.5 Asumsi-asumsi

Asumsi-asumsi yang digunakan dalam analisis kelayakan finansial adalah sebagai berikut :

1. Umur proyek didasarkan pada umur proyek IPAL yaitu selama sepuluh tahun.

2. Tingkat suku bunga yang digunakan adalah 13 persen per tahun berdasarkan tingkat suku bunga kredit Bank Umum rata-rata untuk konsumsi dan investasi tahun 2008.

3. Manfaat yang diterima dalam proyek adalah manfaat yang tidak dapat dihitung.

Tabel 2. Tarif Pajak Untuk Berbagai Lapisan Penghasilan Kena Pajak

Lapisan Penghasilan Kena Pajak Tarif Pajak

Rp 0 s.d Rp 50.000.000,00 10% (sepuluh persen) Rp 50.000.000,01- Rp 100.000.000,00 15% (lima belas persen) di atas Rp 100.000.000,00 30% (tiga puluh lima persen)

Sumber : UU RI no.17 tahun 2000 tentang perubahan ketiga atas UU RI no.17 tahun 1983 tentang Pajak Penghasilan dalam Sidauruk (2005).

4.6 Definisi Operasional

1. Responden adalah unit industri rumah tangga yang membuang limbah cair langsung ke sungai.

2. Limbah cair tempe adalah zat sisa (buangan) yang dihasilkan dari proses pencucian kedelai dalam produksi tempe dan tidak termasuk ampas kedelai. 3. Harga produk adalah harga jual dari pengrajin tempe.

4. Harga input adalah harga yang diterima oleh pengrajin untuk mendapatkan bahan baku untuk memproduksi tempe.

5. Biaya investasi IPAL adalah sejumlah uang yang dikeluarkan untuk membangun IPAL.

6. Biaya operasional IPAL adalah sejumlah uang yang dikeluarkan untuk pemeliharaan dan perawatan IPAL.

7. Biaya eksternal adalah biaya yang untuk mengolah limbah menggunakan IPAL.