1 I. PENDAHULUAN

1.1. Latar Belakang

Kontribusi sektor industri di Kabupaten Sukabumi merupakan terbesar kedua setelah sektor pertanian. Pembangunan sektor industri di Kabupaten Sukabumi diarahkan untuk mendorong terciptanya struktur ekonomi yang seimbang dan kokoh yang pada saatnya nanti akan menjadi landasan kuat untuk tumbuh dan berkembang dengan kekuatan sendiri. Perusahaan industri formal untuk industri hasil pertanian di Kabupaten Sukabumi pada saat ini berjumlah 496 unit perusahaan dengan total investasi sebesar 259.088 milyar rupiah dan menyerap sejumlah 10.761 orang tenaga kerja.1

Industri tahu berkontribusi secara nyata dalam penyediaan pangan bergizi karena tahu merupakan sumber protein nabati yang efisien dan terbuat dari kedelai. Kedelai dalam jumlah kecil mampu memenuhi kebutuhan protein harian yang diperlukan oleh tubuh. Kedelai memiliki kandungan gizi yang secara lengkap disajikan pada tabel berikut:

Tabel 1. Komponen Kimia Biji Kedelai Kering per 100 gram

Kompenen Jumlah

2 Tahu adalah ekstrak protein kedelai yang telah digumpalkan dengan asam, ion kalsium, atau bahan penggumpal lainnya. Tahu telah menjadi konsumsi masyarakat luas, baik sebagai lauk maupun sebagai makanan ringan. Pembuatan tahu membutuhkan alat khusus, yaitu untuk menggiling kedelai menjadi bubur kedelai. Dasar pembuatan tahu adalah melarutkan protein yang terkandung dalam kedelai dengan menggunakan air sebagai pelarutnya. Setelah protein tersebut larut, diusahakan untuk diendapkan kembali dengan penambahan bahan pengendap sampai terbentuk gumpalan-gumpalan protein yang akan menjadi tahu (Cahyadi, 2009).

Pada proses produksinya selain menghasilkan tahu sebagai produk utama juga menghasilkan limbah. Limbah yang dihasilkan yaitu limbah padat, limbah cair dan limbah gas. Limbah padat berasal dari ampas tahu dapat digunakan sebagai pakan ternak, kerupuk, kembang tahu, oncom dan tempe gembus (Kastyanto, 1999). Limbah cair berasal dari pencucian dan perebusan tahu yang dibuang dan dialirkan begitu saja kebadan air terdekat yang akan menimbulkan pencemaran terhadap lingkungan dan bau yang kurang sedap. Limbah gas berupa asap berasal dari penggunaan bahan bakar serbuk gergaji yang digunakan dalam menggoreng tahu.

3 cukup tinggi yakni berkisar antara 4.000 – 12.000 ppm dan Biological Oxygen Demand (BOD) antara 2.000 – 10.000 ppm, serta mempunyai keasaman yang rendah yakni pH 4-5.2 Adanya kondisi tersebut maka limbah cair industri tahu merupakan salah satu yang dapat menurunkan kualitas lingkungan dan berdampak negatif terhadap kesehatan masyarakat sekitar. Kurangnya kesadaran masyarakat dan keterbatasan dana untuk melakukan pengolahan membuat industri tahu langsung membuang limbah cairnya ke saluran air terdekat yang akan menyebabkan kerusakan lingkungan dan gangguan kesehatan masyarakat. 1.2. Permasalahan

Proses produksi dari pengolahan tahu menghasilkan tahu sebagai produk utama dan ampas tahu sebagai produk sampingan. Tahu yang dihasilkan langsung dijual ke konsumen, sedangkan ampas tahu digunakan sebagai bahan baku industri lain yang dijual untuk pakan ternak dan bahan baku lainnya. Selain menghasilkan produk yang menguntungkan, produksi tahu pun menghasilkan limbah. Limbah dari industri tahu ini dapat menimbulkan berbagai resiko. Menurut Damayanti et al (2004), resiko yang dapat ditimbulkan adalah adanya perubahan tata guna lahan, penurunan kualitas air dan udara, penurunan tingkat kesehatan masyarakat serta penurunan estetika lingkungan.

Upaya yang dapat dilakukan untuk meminimalkan resiko yang dapat ditimbulkan dari industri tahu yaitu dengan mengolah terlebih dahulu limbah tahu sebelum dibuang ke lingkungan. Saat ini industri tahu yang sudah melakukan pengolahan limbah dengan menggunakan IPAL masih sedikit. Hal ini dikarenakan pembangunan IPAL diperlukan biaya yang tidak sedikit yaitu seperti

2

4 biaya investasi dan biaya operasional. Biaya tersebut merupakan biaya tambahan yang harus ditanggung oleh industri tahu, besarnya biaya tersebut membuat industri tahu merasa sulit untuk mengeluarkan biaya pengolahan limbah. Selain itu, hal ini juga dapat disebabkan masih rendahnya tingkat kesadaran pengelola industri tahu akan pentingnya menjaga lingkungan.

Industri tahu di Desa Cisaat merupakan salah satu industri tahu yang tidak mengolah limbah cair tahu, tetapi langsung membuang limbahnya ke aliran air di sekitar pabrik. Air yang telah tercemar oleh limbah cair tahu ini digunakan oleh warga untuk berbagai aktivitas termasuk irigasi sawah. Masyarakat yang berada di sekitar pabrik tahu Desa Cisaat sebagian besar menyatakan, air yang telah tercemar oleh limbah cair tahu menyebabkan produktivitas padi menurun. Selain itu limbah tahu yang tidak diolah terlebih dahulu juga menimbulkan bau yang tidak sedap serta menurunkan estetika lingkungan sekitar daerah kawasan industri. 3

Dampak negatif yang dirasakan oleh masyarakat merupakan biaya eksternal yang seharusnya ditanggung oleh industri tahu, sehingga perlu dihitung berapa besar biaya eksternal dengan membangun IPAL sebagai salah satu cara mengurangi dampak negatif dari limbah industri tahu. Akibat adanya biaya eksternal maka biaya produksi dari industri tahu mengalami perubahan, oleh karena itu perlu dihitung perubahan pendapatan industri tahu sebelum adanya biaya eksternal dan setelah adanya biaya eksternal. Adanya dampak negatif yang dihasilkan dari proses produksi tahu berupa limbah, maka perlu dilihat secara

3

5 langsung bagaimana persepsi masyarakat mengenai dampak negatif dari limbah tahu tersebut.

Berdasarkan uraian tersebut, maka menimbulkan beberapa pertanyaan penelitian sebagai berikut:

1. Berapa estimasi biaya eksternal yang ditanggung oleh industri tahu di Desa Cisaat untuk melakukan pengolahan limbah dengan menggunakan IPAL? 2. Bagaimana perubahan pendapatan usaha industri tahu sebelum dan sesudah

adanya internalisasi biaya pengolahan limbah?

3. Bagaimana persepsi masyarakat terhadap limbah industri tahu? 1.3. Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah diuraikan, maka tujuan penelitian adalah

1. Mengestimasi biaya eksternal yang ditanggung oleh industri tahu di Desa Cisaat dalam melakukan pengolahan limbah dengan menggunakan IPAL; 2. Menganalisis perubahan pendapatan usaha industri tahu sebelum dan sesudah

adanya internalisasi biaya pengolahan limbah;

3. Mengidentifikasi persepsi masyarakat terhadap limbah industri tahu; 1.4. Manfaat Penelitian

Adapun manfaat yang diperoleh dari penelitian ini adalah:

1. Bagi institusi pendidikan, bermanfaat sebagai bahan referensi penelitian selanjutnya yang serupa.

6 3. Bagi pemerintah Kabupaten Sukabumi, lebih memperhatikan pencemaran lingkungan yang dilakukan oleh industri-industri diwilayahnya sehingga penelitian ini dapat dijadikan sebagai bahan pertimbangan untuk melakukan kebijakan pengelolaan lingkungan yang lebih baik

1.5. Batasan Penelitian

Penelitian yang akan dilakukan memiliki ruang lingkup dan batasan-batasan yaitu:

1. Penelitian ini dilakukan di Desa Cisaat, Kecamatan Cisaat, Kabupaten Sukabumi

2. Responden merupakan pabrik tahu dan masyarakat yang ada disekitar kawasan industri tahu di Desa Cisaat.

3. Perhitungan biaya eksternal yang harus ditanggung oleh pencemar atau pabrik tahu hanya terfokus pada pengolahan limbah cair yang di internalisasi dengan pembuatan IPAL.

7 II. TINJAUAN PUSTAKA

2.1 Tahu

Menurut Sarwono dan Saragih (2003), tahu merupakan makanan yang berasal dari Cina yang diperkenalkan oleh Liu An pada tahun 164 SM. Istilah tahu yaitu tao-hu atau teu-hu terdiri dari dua kata tao atau teu berarti kedelai sedangkan hu berarti lumat atau hancur menjadi bubur, sehingga menjadi tahu atau tofu yang berarti makanan dengan bahan baku kedelai yang dilumatkan menjadi bubur.

Menurut Muchtadi (2010), tahu merupakan bahan pangan yang telah dikonsumsi masyarakat Asia sejak ribuan tahun yang lalu. Menurut catatan sejarah, tahu pertama kali diproduksi dan dikonsumsi sejak 2000 tahun yang lalu di Cina dan catatan tertua mengenai tahu juga ditemukan di Cina sekitar 1500

tahun sebelum masehi dalam suatu puisi “Ode to Tofu” yang ditulis oleh Su Ping.

Tahu dikenal juga sebagai “soybean curd”, yang berarti suatu bahan pangan

bertekstur lunak mirip keju, yang diproduksi dengan cara mengendapkan susu kedelai menggunakan suatu koagulan.

2.2 Industri Tahu

Industri menurut Peraturan Pemerintah No.24 tahun 2009 adalah kegiatan ekonomi yang mengolah bahan mentah, bahan baku, barang setengah jadi, dan/atau barang jadi menjadi barang dengan nilai yang lebih tinggi untuk penggunaannya, termasuk kegiatan rancang bangun dan perekayasaan industri.

8 sampai bulan Mei tercatat jumlah industri tahu di indonesia mencapai 84.000 unit usaha, dengan produksi lebih dari 2,56 juta ton per hari. Penyebaran industri tahu, sekitar 80% terdapat di pulau Jawa, sehingga limbah yang dihasilkan diperkirakan lebih tinggi dibandingkan industri tahu di luar pulau Jawa.

2.3 Limbah

Menurut Peraturan Pemerintah No.74 tahun 2001, limbah adalah sisa suatu usaha dan/atau kegiatan yang mengandung bahan berbahaya dan/atau beracun yang karena sifat dan/atau konsentrasinya dan/atau jumlahnya, baik secara langsung maupun tidak langsung, dapat mencemarkan dan/atau merusakkan lingkungan hidup, dan/atau dapat membahayakan lingkungan hidup, kesehatan, kelangsungan hidup manusia serta makhluk hidup lain.

Menurut Astuti et al (2007), air limbah tahu mengandung bahan organik dan bila langsung dibuang ke badan air penerima tanpa ada nya proses pengolahan akan menimbulkan pencemaran, seperti menimbulkan rasa dan bau yang tidak sedap dan berkurangnya oksigen yang terlarut dalam air sehingga mengakibatkan organisme yang hidup didalam air terganggu karena kehidupannya tergantung pada lingkungan sekitarnya. Pencemaran yang dilakukan terus menerus akan mengakibatkan matinya organisme yang ada dalam air, dan air berubah kondisinya menjadi anaerob.

9 digunakan dalam proses produksi tahu diantaranya saat proses pencucian dan perebusan sehingga dihasilkan limbah cair yang cukup besar. Limbah cair industri tahu memiliki beban pencemar yang tinggi. Pencemaran limbah cair industri tahu berasal dari bekas pencucian kedelai, perendaman kedelai, air bekas pembuatan tahu dan air bekas perendaman tahu.

2.4 Pengolahan Limbah

Berdasarkan Keputusan Menteri Negara Lingkungan Hidup No.3 tahun 1998, bahwa dalam rangka untuk melestarikan lingkungan hidup agar tetap bermanfaat bagi manusia serta makhluk hidup lainnya perlu dilakukan upaya pengendalian terhadap pembuangan limbah cair ke media lingkungan. Kegiatan pembuangan limbah cair oleh kawasan industri mempunyai potensi menimbulkan pencemaran lingkungan hidup, oleh karena itu perlu dilakukan pengendalian.

Menurut Peraturan Pemerintah No.74 tahun 2001, pengelolaan limbah adalah dengan rangkaian kegiatan yang mencakup reduksi, penyimpanan, pengumpulan, pengangkutan, pemanfaatan, pengelolaan dan penimbunan limbah. 2.5 Eksternalitas

10 terbatas pada pengelolaan sumberdaya alam, contohnya jalan yang macet, asap rokok yang dihirup dari orang lain yang merokok.

Menurut Sadzali (2010), aktivitas ekonomi masyarakat yang berlebihan akan menimbulkan eksternalitas negatif yang dapat merugikan pihak/negara lain dalam konteks pembangunan regional. Menurutnya juga eksternalitas akan menimbulkan masalah yakni bila produsen maupun konsumen menyebabkan pengaruh eksternal, yakni bila aktivitas produsen maupun konsumen menyebabkan biaya atau manfaat pada orang lain (pihak ketiga). Masalah ini akan muncul karena biaya ataupun manfaat eksternal tersebut tidak dimasukkan dalam perhitungan oleh konsumen maupun produsen dalam aktivitasnya. Sehingga yang terjadi adalah baik konsumen maupun produsen dalam melakukan aktivitasnya akan bersikap underestimate.

11 produsen manakala yang terjadi adalah eksternalitas positif. Eksternalitas dapat diatasi oleh pihak-pihak yang berkepentingan, tetapi pada umumnya memerlukan campur tangan pemerintah untuk menyelesaikan.

2.6 Internalisasi Biaya eksternal

Sumberdaya alam dalam beberapa hal tidak ditransaksikan dalam mekanisme pasar atau mekanisme pasar tidak berjalan sepurna. Dalam hal ini contohnya barang lingkungan seperti kualitas air sungai yang merupakan barang yang tidak memiliki harga pasar sehingga sulit untuk melakukan penilaian. Oleh karena tidak adanya nilai dari kualitas sungai maka masyarakat merasa bebas untuk memanfaatkan tanpa terikat kewajiban untuk melestarikan sungai (Fauzi, 2006). Pemanfaatan air sungai yang dilakukan secara berlebihan dapat menyebabkan dampak negatif bagi pengguna lainnya, sehingga pengguna lain harus mengeluarkan biaya eksternal karena telah memanfaatkan air sungai yang tercemar

12 1. Pengaturan property right dengan cara pemerintah memberikan hak tersebut

kepada suatu pihak yang menggunakan barang public 2. Internalisasi biaya eksternal

3. Distribusi right

4. Optimalisasi produksi dan konsumsi 5. Aturan insentif dan kompensasi 6. Penilaian lingkungan

7. Penyusunan neraca sumberdaya alam 8. Penentapan otoritas sumberdaya alam

Dari kebijakan yang telah diuraikan di atas salah satu yang dapat dilakukan untuk mengatasi eskternalitas yang menyebabkan penurunan kualitas air sungai yaitu dengan melakukan internalisasi biaya eksternal. Internalisasi biaya eksternal merupakan upaya untuk “menginternalkan” dampak yang ditimbulkan dengan cara menyatukan proses pengambilan keputusan dalam satu unit usaha (Fauzi, 2006)

2.7 Analisis Finansial

Menurut Affianto et al. (2005), analisis finansial adalah suatu analisis yang ditujukan untuk mengetahui tingkat pendapatan suatu proses produksi dilihat dari sudut pandang individu. Tingkat pendapatan disini adalah selisih antara penerimaan dengan biaya. Menurut Soekartawi (2006) rumus sederhana dari pendapatan sebagai berikut:

I = TR - TC dimana:

I : Income (pendapatan)

13 Keterangan:

TR>TC : Usaha menguntungkan TR<TC : Usaha merugi

TR=TC : Usaha impas 2.8 Penyusutan

Menurut Suratiyah (2009), ada empat macam cara untuk memperhitungkan nilai penyusutan salah satunya adalah metode garis lurus atau

straight-line method. Dalam metode garis lurus lebih melihat aspek waktu daripada aspek kegunaan. Metode ini paling banyak diterapkan karena paling mudah diaplikasikan. Dalam metode garis lurus, beban penyusutan untuk tiap tahun nilainya sama besar dan tidak dipengaruhi dengan hasil/output yang diproduksi. Perhitungan penyusutan untuk metode garis lurus adalah sebagai berikut:

Penyusutan per tahun = biaya yang dikeluarkan – nilai sisa Umur ekonomis

2.9 Persepsi

Menurut Fieldman (2012) persepsi adalah proses menyortir, menginterpretasi, menganalisis, dan mengintegrasikan rangsangan yang dibawa oleh organ indra dan otak. Menurut Sarwono (2002) persepsi adalah proses pencarian informasi untuk dipahami. Alat untuk memperoleh informasi tersebut adalah penginderaan (penglihatan, pendengaran, peraba, dan sebaginya). Sebaliknya alat untuk memehaminya adalah kesadaran atau kognisi.

14 proses pengamatan seseorang yang berasal dari kemampuas kognisi dan dipengaruhi factor-faktor pengalaman, proses belajar, cakrawala dan pengetahuan. Sehingga persepsi meliputi semua proses yang dilakukan seseorang dalam memahami informasi mengenai lingkungannya (Akramudin, 2000).

2.10 Penelitian Terdahulu

Penelitian Romli dan Suprihatin (2009) mengenai beban pencemaran limbah industri tahu dan analisis alternatif strategi pengelolaanya bertujuan untuk mengetahui proses produksi dan pemanfaatan yang dapat dilakukan dimana limbah diolah secara anaerobik untuk menghasilkan biogas. Berdasarkan tahapan proses pembuatan tahu dihasilkan tahu putih dengan berbabgai ukuran. Pengolahan dengan 1 kg kedele dihasilkan tahu sejumlah 3.3±0.7 kg dan ampas tahu sejumlah 2.0±2.2 kg. Jumlah limbah cair per kg kedele didapat 17±3 L. limbah cair industri tahu didapat nilai rata-rata (± standar deviasi BOD5, COD total dan COD terlarut, TSS dan Total Kjeldahl Nitrogen (TKN) secara berturut-turut adalah 3.500±900, 7.300±1.700, 5.600±1.800, 500±250, dan 280±140 mg/L atau setara dengan beban 50±8, 110±20, 80±20, 9±3, 4±2 gr/kg dengan kedele yang diolah. Bahan organik dalam limbah cair industri tahu berpotensi menjadi biogas. Pengolahan limbah cair dengan bioreaktor anaerobik dapat digunakan sebagai solusi masalah lingkungan karena tidak membutuhkan biaya investasi dan operasional yang tinggi juga dapat digunakan sebagai bahan bakar.

15 produksi tahu sebelum dan sesudah internalisasi biaya eksternal, mengestimasi biaya eksternal yang timbul akibat pembuangan limbah tahu, mengestimasi nilai ekonomi manfaat internalisasi biaya eksternal, dan mengestimasi nilai kesediaan membayar (willingness to pay) pengrajin tahu untuk membayar iuran pengolahan limbah tahu. Hasilnya untuk limbah padat tahu diolah kembali menjadi pakan ternak dan sebagai bahan baku pembuatan keripik ampas tahu, sedangkan limbah cair tahu diolah kembali menjadi biogas yaitu sekitar 12 % dan selebihnya masih dibuang ke sungai tanpa melalui pengolahan

Penelitian Natalia (2008) pertama bertujuan untuk menganalisis internalisasi biaya pengolahan limbah dengan menghitung besarnya biaya eksternal yang harus ditanggung oleh industri tempe di Citeureup dalam melakukan pengolahan limbah dengan menggunakan IPAL yaitu sebesar Rp 167.999.000. Kedua bertujuan untuk menganalisis perubahan biaya produksi dengan adanya internalisasi biaya eksternal, dengan hasil yaitu biaya produksi mengalami kenaikan sebesar 1,02%. Ketiga bertujuan untuk mengukur tingkat kesediaan pengrajin tempe dalam melakukan pengolahan limbah dan menganalisis faktor-faktor yang mempengaruhi kesediaan pengrajin tempe, dengan hasil total WTP pengrajin sebesar Rp 78.000.000/tahun

16 yang beredar di masyarakat sekaligus menaikkan harga satuan barang tersebut. Kenaikan surplus produsen dikurangi dengan pajak pigou. Internalisasi ini tidak menghilangkan biaya sosial tetapi hanya mengurangi sesuai baku ambang yang ditetapkan pemerintah. Internalisasi biaya eksternalitas positif meningkatkan jumlah barang yang beredar dimasyarakat sekaligus menaikkan harga satuan barang tersebut. Kenaikkan produksi oleh produsen dibantu oleh subsidi sesuai skema Pigou. Surplus konsumen maupun produsen meningkat.

17 III. KERANGKA PEMIKIRAN

Menurut Darsono (2007), industri tahu merupakan industri rakyat, yang sampai saat ini masih banyak yang berbentuk usaha perumahan atau industri rumah tangga. Walaupun sebagai industri rumah tangga dengan modal kecil, industri ini memberikan sumbangan perekonomian negara, daerah dan menyediakan banyak tenaga kerja. Jumlah industri tahu dan tempe untuk Kabupaten Sukabumi pada tahun 2011 sudah mencapai 79 perusahaan dengan menyerap tenaga kerja sebanyak 428 orang.4

Selain menyerap tenaga kerja dan memberikan pemasukan terhadap daerah, industri tahu di Desa Cisaat juga menghasilkan limbah cair yang berpotensi merusak lingkungan. Namun karena sebagian besar yang bergerak dalam industri tahu adalah orang-orang yang hanya mempunyai modal terbatas, maka perhatian terhadap pengolahan limbah industri tersebut sangat kecil, dan bahkan ada beberapa industri tahu yang tidak mengolah limbahnya sama sekali dan langsung dibuang ke lingkungan. Kondisi ini sangat tidak menguntungkan dan harus mendapat perhatian yang serius.

Limbah cair tahu berpotensi memberikan dampak negatif terhadap lingkungan seperti mengakibatkan bau busuk dan bila dibuang langsung ke sungai akan menyebabkan tercemarnya sungai tersebut. Mereka belum menerapkan pengelolaan yang baik terhadap limbah yang mereka hasilkan. Salah satu pengolahan limbah yang dapat dilakukan adalah dengan melakukan pembangunan IPAL. Pengrajin seharusnya melakukan pengolahan limbah dengan membangun

4

18 IPAL agar mengurangi dampak negatif yang dirasakan masyarakat tentang adanya limbah cair tahu. Pembangunan IPAL diperlukan biaya yang tidak sedikit yaitu seperti biaya investasi dan biaya operasional. Biaya investasi berupa biaya pembangunan IPAL sedangkan biaya operasional terdiri dari upah tenaga kerja, biaya overhead, biaya perawatan dan biaya angkutan. Biaya-biaya tersebut merupakan biaya tambahan yang harus dikeluarkan oleh pengrajin tahu. Oleh karena itu, pengrajin tahu harus menginternalisasikan biaya eksternal kedalam struktur biaya usaha agara pengolahan limbah dapat dilakukan.

Para pengrajin tahu masih belum membangun IPAL, hal ini dikarenakan: (1) Dana yang tidak cukup untuk membangun pengelolaan limbah seperti IPAL karena modal mereka yang terbatas, (2) Keterbatasan pengetahuan yang mereka miliki tentang seberapa penting menjaga lingkungan sekitar dan pengetahuan tentang pembuatan pengolahan limbah tersebut dam (3) Anggapan mereka bahwa limbah yang dihasilkan oleh industri mereka tidak berbahaya dan langsung dibuang begitu saja ke aliran air dekat pabrik mereka.

19 dan persepsi masyarakat jika dibangun sebuah Instalasi Pengolahan Air Limbah (IPAL) untuk mengurangi limbah yang dihasilkan industri. Keterkaitan tersebut dapat dilihat pada Gambar 1.

Industri Tahu

Proses Produksi

Tahu Limbah Tahu

Dijual Kekonsumen Limbah Cair Limbah Padat Limbah Asap

dan Debu

Dibuang

kealiran Sungai Ampas kedelai

Pakan Ternak dan industri tahu di Desa Cisaat

Masyarakat

Keterangan :

: tidak diteliti

20 IV. METODE PENELITIAN

4.1. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan di Desa Cisaat, Kecamatan Cisaat, Kabupaten Sukabumi, Jawa Barat. Penentuan lokasi sebagai objek penelitian dilakukan secara sengaja (purposive) karena Desa Cisaat ini merupakan sentral pembuat tahu di Kabupaten Sukabumi dan terletak disekitar kawasan penduduk. Penelitian ini dilakukan selama bulan Februari sampai Desember 2012, namun untuk pengambilan data di lapang dilakukan selama bulan Mei sampai Juni 2012.

4.2. Jenis, Sumber Data dan Teknik Pengambilan Data

Data yang digunakan dalam penelitian ini terdiri atas data primer dan data sekunder. Data primer yang dikumpulkan mencakup: (1) karakteristik sosial ekonomi pengrajin tahu di Desa Cisaat yang menjadi responden, (2) proses pengolahan tahu tersebut, (3) persepsi masyarakat mengenai dampak akibat dari limbah-limbah dari industri tahu. Data tersebut diperoleh melalui wawancara langsung kepada responden dengan bantuan kuisioner. Data ini akan dimanfaatkan sebagai pendukung dari penggunaan analisis deskriptif.

Data sekunder yang diperlukan adalah letak geografi, jumlah industri di Kabupaten Sukabumi, Jumlah Industri tahu di Kabupaten Sukabumi, data mengenai jenis limbah, dampak limbah, pengolahan limbah, biaya pengolahan limbah dengan menggunakan IPAL. Data-data tersebut diperoleh dari buku referensi, jurnal, internet, serta data instansi-instansi pemerintah yang terkait. 4.3. Metode Pengambilan Sampel

21 meneliti semua elemen yang ada didalam suatu populasi atau disuatu wilayah penelitian. Oleh karena objeknya meliputi semua yang terdapat di dalam populasi, penelitian ini menggunakan tujuh pabrik tahu yang ada di wilayah Desa Cisaat.

Pengambilan sampel untuk mengetahui persepsi masyarakat diambil sebanyak 50 orang dari 5.753 orang dewasa yang ada di Desa Cisaat sebagai responden. Penetapan jumlah sampel yang digunakan didasarkan pada kaidah pengambilan sampel secara statistik yaitu minimal sebanyak 30 orang dimana sampel tersebut mendekati sebaran normal (Walpole, 1992).

Metode pengambilan sampel untuk masyarakat dilakukan secara sengaja (purposive sampling), dimana responden ditentukan berdasarkan pertimbangan tertentu sehingga dapat memberikan informasi yang diperlukan bagi peneliti. Pertimbangan yang dimaksud adalah masyarakat Desa Cisaat yang tinggal di sekitar kawasan industri tahu yang terkena dampak dari pembuatan tahu tersebut. 4.4. Metode Pengolahan dan Analisis Data

Analisis data dilakukan secara kualitatif dan kuantitatif. Analisis kualitatif dilakukan dengan menggunakan analisis deskriptif untuk mengkaji karakteristik sosial ekonomi pabrik tahu di Desa Cisaat, mengidentifikasi dampak apa saja yang ditimbulkan oleh limbah cair tahu dan mengetahui persepsi masyarakat tentang limbah industri tahu. Analisis kuantitatif dilakukan dengan menggunakan analisis biaya, analisis finansial. Analisis tersebut dilakukan untuk menghitung biaya eksternal, menganalisis usaha secara finansial dan perubahannya setelah internalisasi biaya eksternal dari limbah tersebut. Pengolahan data menggunakan

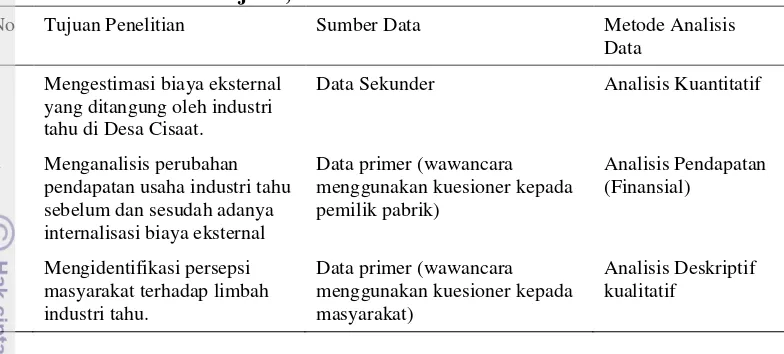

22 Table 2. Keterkaitan Tujuan, Sumber Data dan Metode Analisis Data

No Tujuan Penelitian Sumber Data Metode Analisis

Data 1 Mengestimasi biaya eksternal

yang ditangung oleh industri tahu di Desa Cisaat.

Data Sekunder Analisis Kuantitatif

2 Menganalisis perubahan

4.4.1. Analisis Biaya Eksternal

Menurut Gittinger (1986), biaya adalah pengeluaran atau pengorbanan yang dapat menimbulkan pengurangan terhadap manfaat yang kita terima. Biaya yang digunakan dalam proyek terdiri dari biaya investasi, biaya operasional dan biaya lainnya. Biaya investasi merupakan biaya yang dikeluarkan pada awal dimulainya proyek, biasanya memerlukan biaya yang besar. Biaya investasi yang digunakan dalam pembangunan IPAL adalah biaya untuk pembangunan IPAL sedangkan biaya operasional merupakan biaya yang dikeluarkan pada setiap proses produksi dilakukan. Biaya operasional untuk IPAL adalah upah tenaga kerja, biaya

overhead, biaya perawatan dan biaya angkutan. Biaya pengolahan dengan IPAL tersebut akan dibandingkan dengan jumlah limbah yang dihasilkan oleh industri tahu, sehingga diperoleh biaya pengolahan dengan IPAL untuk setiap industri tahu.

23 sehingga didapat biaya pembangunan IPAL per pabrik tahu. Perhitungan biaya eksternal dengan IPAL adalah sebagai berikut :

Y = X / Z dimana :

Y : Biaya pembangunan IPAL (Rp/tahun/pabrik) X : Biaya keseluruhan pembangunan IPAL (Rp/tahun) Z : Jumlah industri tahu yang menggunakan IPAL (pabrik)

4.4.2. Analisis Perubahan Pendapatan Industri Tahu Sebelum dan Setelah Internalisasi Biaya Pengolahan

Biaya eksternal yang diperoleh dari perhitungan akan dimasukkan ke dalam struktur biaya industri tahu kemudian dilakukan analisis finansial sebelum dan setelah internalisasi biaya eksternal. Menurut Soekartawi (2006), bentuk persamaan matematik, tingkat pendapatan (dalam satuan uang) dapat dituliskan sebagai:

I = TR - TC dimana:

I : Income (pendapatan) (Rp/tahun)

TR : Total Revenue (total penerimaan) (Rp/tahun) TC : TotalCost (total biaya) (Rp/tahun)

Perhitungan tingkat pendapatan dengan menggunakan total revenue dan

total cost dari pabrik tahu terdiri dari: 1. Total Revenue (Total Penerimaan)

Total revenue diperoleh dari perkalian komoditi yang dihasilkan pabrik tahu yaitu tahu, dan ampas tahu dengan harga jual dari masing-masing komoditi. Penerimaan dirumuskan sebagai berikut:

TR =

24 dimana :

TR : Total Revenue (total penerimaan) (Rp/tahun) P1 : Harga tahu yang dijual (Rp/unit/tahun) Y1 : Jumlah tahu (Unit/tahun)

P2 : Harga ampas tahu yang dijual (Rp/karung/tahun) Y2 : Jumlah ampas tahu (karung/tahun)

2. Total Cost (Total Biaya)

Total cost dihitung berdasarkan sejumlah biaya yang dikeluarkan untuk usaha tahu yang terdiri dari:

a. Fixed Cost (FC)

Fixed cost merupakan biaya yang relatif tetap jumlahnya dan terus dikeluarkan yang tidak dipengaruhi oleh besar atau kecilnya produksi. Biaya ini sering pula disebut biaya prasarana atau biaya tak terhindarkan, misalnya biaya pembelian mesin-mesin produksi dan sewa lahan.

b. Variabel Cost (VC)

Variabel cost merupakan biaya yang berubah yang mengikuti perubahan produksi, bila produksi naik maka biaya variabel akan naik dan sebaliknya. Biaya ini biasanya berasal dari biaya bahan baku yang digunakan dalam proses produksi.

Arus Total Cost (TC) dari pabrik tahu terdiri dari fixed cost dan variabel cost yang dirumuskan sebagai berikut:

TC = FC + VC

dimana :

TC : Total Cost (Total Biaya) (Rp/tahun) FC : Fixed Cost (Rp/tahun)

25 4.4.3. Identifikasi Persepsi Masyarakat Terhadap Limbah Industri Tahu

Analisis persepsi masyarakat terhadap limbah industri tahu dan perencanaan pembangunan IPAL bertujuan untuk mengetahui seberapa penting pembangunan IPAL bagi masyarakat sekitar dan persepsi terhadap kualitas lingkungan berdasarkan keadaan udara, air dan tanah. Persepsi masyarakat diukur dengan cara memberikan pembobotan (scoring) pada setiap jawaban responden. Pembobotan yang akan dilakukan adalah berdasarkan skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok tentang kejadian atau gejala sosial dengan cara memberikan bobot nilai tertentu untuk setiap jawaban dari pertanyaan-pertanyaan yang telah ditentukan (Riduwan, 2010). Nilai-nilai yang diberikan untuk setiap jawaban dari pertanyaan terhadap kondisi lingkungan dapat dilihat pada Tabel 3.

Tabel 3. Skala Likert dan Bobot Nilai Jawaban Responden

Jawaban Bobot Nilai

Sangat setuju/ Sangat Puas/ Sangat benar/ Sangat Baik 5

Setuju/ Puas/ Benar/ Baik 4

Netral/ Cukup Puas/ Cukup benar/ Cukup baik 3

Tidak Setuju/ Tidak Puas/ Tidak Benar/ Tidak baik 2

26 V. GAMBARAN UMUM

5.1. Kondisi Umum Lokasi Penelitian

Desa Cisaat terletak di Kecamatan Cisaat, Kabupaten Sukabumi dengan luas wilayah 125.625 Ha. Desa Cisaat berbatasan dengan Jalan Raya Cisaat di sebelah Utara, Desa Mangkalaya dan Desa Babakan di sebelah Selatan, Desa Sukamantri dan Desa Babakan di sebelah Timur, dan Desa Cibatu dan Desa Mangkalaya di sebelah Barat. Penduduk Desa Cisaat pada tahun 2010 seluruhnya berjumlah 8.021 jiwa dengan jumlah kepala keluarga 2.116 KK. Jumlah penduduk laki-laki 4.058 jiwa dan penduduk perempuan 4.003 jiwa. Keadaan penduduk Desa Cisaat berdasarkan kelompok umur dapat dilihat pada Tabel 4.

Tabel 4. Jumlah Penduduk Desa Cisaat Berdasarkan Kelompok Umur dan Jenis Kelamin Tahun 2010

Kelompok Jenis Kelamin

Total (Jiwa) Umur (Tahun) Laki-laki (Jiwa) Perempuan (Jiwa)

0-4 398 367 765

Sumber : Data Monografi Desa Cisaat Kecamatan Cisaat, 2010

27 Tabel 5. Keadaan Penduduk Berdasarkan Mata Pencaharian

jenis pekerjaan Jumlah (Jiwa) Persentase

Penani 89 3.19

Karyawan Swasta 572 20.50

Pensiun 127 4.55

Wiraswasta 1104 39.57

pengangguran 424 15.20

Sumber : Data Monografi Desa Cisaat Kecamatan Cisaat, 2010

Berdasarkan Tabel 3 terlihat bahwa mayoritas mata pencaharian penduduk Desa Cisaat adalah wiraswasta yang termasuk pemilik industri tahu didalamnya yaitu sebesar 39,57%. Sisanya merupakan karyawan swasta, buruh tani, pegawai negeri sipil, pensiunan, petani, POLRI, TNI dan karyawan BUMN.

Luas Desa Cisaat seluruhnya mencapai 125.625 Ha. Penggunaan lahan di Desa Cisaat diperuntukkan pertaniaan seluas 39 Ha, pemukiman, pekarangan, dan sisanya adalah tanah untuk pendidikan, lapangan, jalan, dan pemakaman.

5.2. Gambaran Umum Sentra Industri Tahu di Desa Cisaat

Jumlah industri tahu yang ada di Desa Cisaat berjumlah tujuh pabrik tahu. Industri tahu di Desa Cisaat tergolong industri kecil dan industri sedang menurut banyaknya tenaga kerja yaitu antara 5-19 orang dan 20-99 orang (BPS 2012). Klasifikasi industri berdasarkan banyaknya tenaga kerja dapat dilihat pada Table 6. Tabel 6. Klasifikasi Industri Berdasarkan Banyaknya Tenaga Kerja

No Klasifikasi Industri Jumlah Tenaga Kerja (Orang)

1 Industri Besar 100 keatas

2 Industri Sedang 20-99

3 Industri Kecil 5-19

4 Industri Rumah Tangga 1-4

Sumber : Badan Pusat Statistik, 2012

28 Pada awalnya semua pabrik tahu yang ada di Desa Cisaat menjadi anggota Koperasi Produsen Tahu-Tempe Indonesia (KOPTI) Kabupaten Sukabumi. Peran KOPTI Kabupaten Sukabumi memasok kedelai kepada pabrik-pabrik tersebut. Kini pabrik-pabrik tersebut tidak aktif lagi di KOPTI karena beberapa hal, sehingga pasokan kedelai mereka berasal dari petani kedelai langsung yang berada di Desa Ciranjang.

Letak pabrik tahu dengan pabrik tahu lainnya berdekatan dan dekat dengan aliran sungai sehingga pabrik-pabrik tersebut langsung membuang limbah cair sisa produksinya ke sungai. Padahal aliran sungai tersebut digunakan oleh masyarakat untuk mengaliri sawah dan mengisi kolam ikan, sedangkan di hilirnya digunakan untuk pemukiman. Namun saat ini aliran sungai ini sudah tidak dapat digunakan lagi untuk melakukan aktivitas-aktivitas tersebut.

5.2.1 Karakteristik Sosial dan Ekonomi Pabrik Tahu Desa Cisaat

Responden untuk pabrik tahu diambil sebanyak 7 pabrik keseluruhan dari pabrik yang ada di Desa Cisaat. Berikut merupakan nama-nama pemilik pabrik tahu yang ada di Desa Cisaat dapat dilihat pada Tabel 7.

Tabel 7. Nama-nama Pemilik Pabrik Tahu Desa Cisaat

Nama Pabrik. Nama Pemilik

Pabrik 1 Bapak Mamik

Pabrik 2 Ibu Uun

Pabrik 3 Bapak Ujay

Pabrik 4 Bapak Nanang

Pabrik 5 Bapak Abud

Pabrik 6 Bapak Dakim

Pabrik 7 Ibu Yati

Sumber : Data primer, diolah (2012).

5.2.1.1.Usia

29 meneruskan usaha tersebut. Perbandingan tingkatan usia antar pemilik pabrik tahu dapat dilihat pada Table 8.

Tabel 8. Tingkat Usia Pemilik Pabrik Tahu Desa Cisaat

Nama Pemilik Umur (Tahun)

Bapak Mamik 50

Sumber : Data primer, diolah (2012).

5.2.1.2.Pendidikan

Tingkatan pendidikan pemilik pabrik tahu mayoritas adalah tamatan Sekolah Dasar (SD) yaitu sebanyak 4 orang. Sisanya pemilik pabrik yang tidak tamat SD sebanyak 2 orang dan hanya 1 orang yang menempuh pendidikan formal sampai jenjang Sekolah Menengah Pertama (SMP). Hal ini disebabkan karena mayoritas pemilik pabrik berumur diatas 50 tahun dimana pada saat tersebut tingkat kesadaran masyarakat akan pentingnya pendidikan formal masih rendah serta kondisi perekonomian yang masih kurang memungkinkan untuk melanjutkan ke jenjang yang lebih tinggi. Tingkatan pendidikan pemilik pabrik tahu Desa Cisaat dapat dilihat pada Tabel 9.

Tabel 9. Tingkatan Pendidikan Pemilik Pabrik Tahu Desa Cisaat

Nama Pemilik Pendidikan

Bapak Mamik SD

Ibu Uun tidak tamat SD

Bapak Ujay SD

Bapak Nanang tidak tamat SD

Bapak Abud SMP

Bapak Dakim SD

Ibu Yati SD

30 5.2.1.3.Pengalaman Usaha

Pengalaman usaha pemilik pabrik tahu bervariasi yaitu antara 5 sampai 20 tahun. Umumnya pemilik pabrik memiliki pengalaman usaha yang cukup lama karena keterampilan dalam membuat tahu merupakan warisan turun temurun, sehingga menunjukkan pemilik pabrik sangat berpengalaman dalam usaha tahu yang dijalankan. Pengalaman usaha pemilik pabrik tahu dapat dilihat pada Tabel 10.

Tabel 10. Pengalaman Usaha Pemilik Pabrik Tahu Desa Cisaat

Nama Pemilik pengalaman usaha (Tahun)

Bapak Mamik 15

Sumber : Data primer, diolah (2012).

5.2.1.4.Skala Produksi

Skala produksi yang dilakukan oleh pemilik pabrik tahu beragam yaitu mulai dari 150 sampai 1000 kilogram kedelai per produksi. Skala produksi tersebut menghasilkan kapasitas produksi yang lumayan besar. Skala produksi pabrik tahu dapat dilihat pada Tabel 11.

Tabel 11. Skala Produksi Pabrik Tahu Desa Cisaat

Nama Pemilik Skala Usaha (kg kedelai/sekali produksi)

Bapak Mamik 150

31 5.2.1.5.Luas Tempat Usaha

Luas tempat usaha pabrik tahu di Desa Cisaat berkisar antara 100 m² hingga 700 m². Luas tempat usaha pabrik tahu cukup luas karena produksi yang dihasilkan cukup besar berkisar antara 150 hingga 1000 kg. Hal ini terlihat jelas pada Tabel 12.

Tabel 12. Luas Tempat Usaha Pabrik Tahu Desa Cisaat

Nama Pemilik luas tempat usaha (m²)

Bapak Mamik 100

Ibu Uun 100

Bapak Ujay 100

Bapak Nanang 150

Bapak Abud 150

Bapak Dakim 500

Ibu Yati 700

Sumber : Data primer, diolah (2012).

5.2.1.6.Tenaga Kerja

32 Tabel 13. Banyaknya Tenaga Kerja Pabrik Tahu Desa Cisaat

Nama Pemilik tenaga kerja (Orang)

Bapak Mamik 5

Sumber : Data primer, diolah (2012)

5.2.1.7.Pemasaran

Pemasaran yang dilakukan pemilik pabrik tidaklah sulit untuk menjual tahunya. Masyarakat setempat sudah sangat mengenal tahu yang ada di Desa Cisaat. Biasanya masyarakat langsung mendatangi pabrik untuk membeli tahu, salah satunya pedagang asongan. Pedagang asongan mendatangi pabrik untuk membeli tahu yang nantinya akan dijual kepada konsumen yang ada di jalan-jalan atau diangkutan umum. Selain itu, pemasaran yang dilakukan pemilik pabrik adalah menjual tahunya kepada beberapa pedagang yang ada di pasar yang sudah menjadi langganan mereka. Pasar yang biasa mereka pasok adalah pasar Sukabumi, pasar Ciranjang, pasar Ramayana, pasar Cisaat, pasar Cibadak, pasar Pelabuhan Ratu, pasar Cicurug, pasar Jampang, pasar Cigombong dan sebagian besar pasar-pasar yang ada di Kota Bogor dan Cianjur.

5.3 Karakteristik Responden

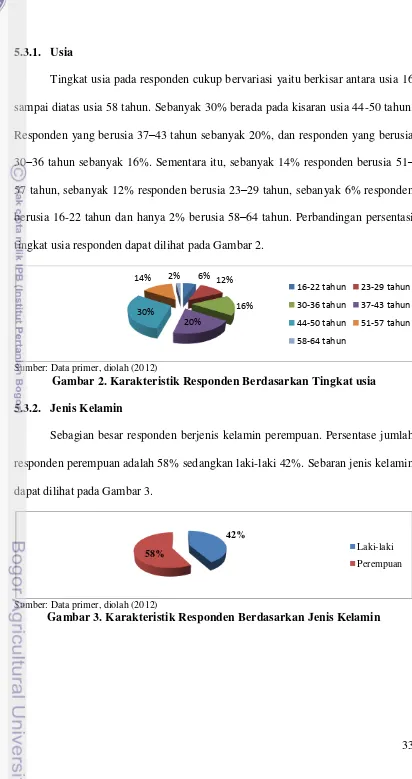

33 5.3.1. Usia

Tingkat usia pada responden cukup bervariasi yaitu berkisar antara usia 16 sampai diatas usia 58 tahun. Sebanyak 30% berada pada kisaran usia 44-50 tahun. Responden yang berusia 37–43 tahun sebanyak 20%, dan responden yang berusia 30–36 tahun sebanyak 16%. Sementara itu, sebanyak 14% responden berusia 51– 57 tahun, sebanyak 12% responden berusia 23–29 tahun, sebanyak 6% responden berusia 16-22 tahun dan hanya 2% berusia 58–64 tahun. Perbandingan persentasi tingkat usia responden dapat dilihat pada Gambar 2.

Sumber: Data primer, diolah (2012)

Gambar 2. Karakteristik Responden Berdasarkan Tingkat usia 5.3.2. Jenis Kelamin

Sebagian besar responden berjenis kelamin perempuan. Persentase jumlah responden perempuan adalah 58% sedangkan laki-laki 42%. Sebaran jenis kelamin dapat dilihat pada Gambar 3.

Sumber: Data primer, diolah (2012)

Gambar 3. Karakteristik Responden Berdasarkan Jenis Kelamin 6% 12%

16% 20%

30% 14% 2%

16-22 tahun 23-29 tahun 30-36 tahun 37-43 tahun 44-50 tahun 51-57 tahun 58-64 tahun

42%

58% Laki-laki

34 5.3.3. Status Pernikahan

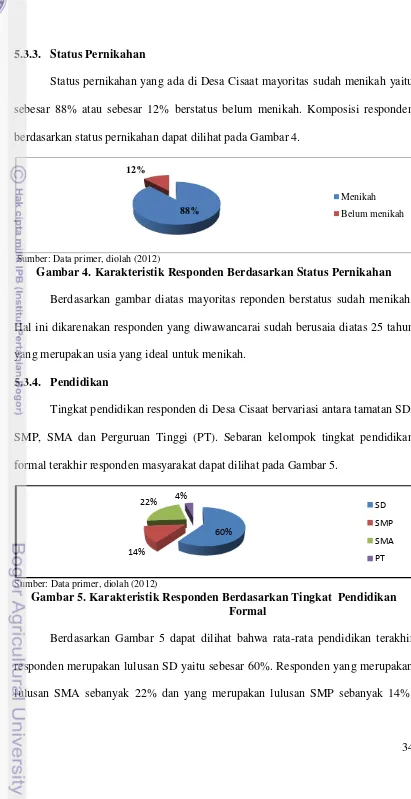

Status pernikahan yang ada di Desa Cisaat mayoritas sudah menikah yaitu sebesar 88% atau sebesar 12% berstatus belum menikah. Komposisi responden berdasarkan status pernikahan dapat dilihat pada Gambar 4.

Sumber: Data primer, diolah (2012)

Gambar 4. Karakteristik Responden Berdasarkan Status Pernikahan Berdasarkan gambar diatas mayoritas reponden berstatus sudah menikah. Hal ini dikarenakan responden yang diwawancarai sudah berusaia diatas 25 tahun yang merupakan usia yang ideal untuk menikah.

5.3.4. Pendidikan

Tingkat pendidikan responden di Desa Cisaat bervariasi antara tamatan SD, SMP, SMA dan Perguruan Tinggi (PT). Sebaran kelompok tingkat pendidikan formal terakhir responden masyarakat dapat dilihat pada Gambar 5.

Sumber: Data primer, diolah (2012)

Gambar 5. Karakteristik Responden Berdasarkan Tingkat Pendidikan Formal

35 Responden yang merupakan lulusan PT hanya sebanyak 4%. Banyaknya lulusan SD di Desa Cisaat disebabkan mayoritas responden yang diwawancarai berada pada usia diatas 40 tahun dimana pada masa itu tingkat kesadaran masyarakat akan pentingnya pendidikan formal masih rendah serta kondisi perekonomian yang masih kurang memungkinkan untuk melanjutkan ke jenjang yang lebih tinggi. 5.3.5. Pekerjaan

Pekerjaan para responden dalam penelitian dibagi menjadi delapan kelompok, yaitu wiraswasta, ibu rumah tangga, burh pabrik, pelajar/mahasiswa, buruh tani, Pegawai Negeri Sipil (PNS), karyawan swasta. Sebaran pekerjaan responden dapat dilihat pada Gambar 6.

Sumber: Data primer, diolah (2012)

Gambar 6. Karakteristik Responden Berdasarkan Pekerjaan

36 pelajar/mahasiswa dalam hal ini merupakan uang saku perbulannya. Dalam penelitian ini tingkat pendapatan responden terbagi kedalam enam kelompok. Adapun sebaran pendapatan responden dapat dilihat pada Gambar 7.

Sumber: Data primer, diolah (2012)

Gambar 7. Karakteristik Responden Berdasarkan Tingkat Pendapatan Berdasarkan Gambar 7 dapat dilihat bahwa rata-rata pendapatan responden berkisar antara Rp 500.000-Rp 1.000.000 perbulannya dengan proporsi sebesar 58%. Responden yang pendapatan per bulannya berkisar antara >Rp 1.000.000- Rp 1.500.000 sebanyak 24%, dan responden yang pendapatan per bulannya berkisar antara >Rp 1.500.000-Rp 2.000.000 sebanyak 8%. Untuk responden yang pendapatan per bulannya kurang dari Rp 500.000, >Rp 2.500.000-Rp 3.000.000, dan >Rp 2.000.000-Rp 2.500.000 masing-masing sebesar 4%, 4%, dan 2 %. 5.3.7. Jumlah Tanggungan

Jumlah tanggungan berarti jumlah anggota keluarga yang menempati satu tempat dan satu manajemen keuangan. Berdasarkan hasil wawancara dan observasi rata-rata responden tidak memiliki jumlah tanggungan dengan proporsi sebanyak 42%. Responden yang memiliki jumlah tanggungan keluarga 1-2 orang sebanyak 32%, dan responden yang memiliki jumlah tanggungan 3-4 orang sebanyak 26%. Sebaran jumlah tanggungan keluarga responden dapat dlihat pada Gambar 8.

4%

58% 24%

8% 2% 4%

37

Sumber: Data primer, diolah (2012)

Gambar 8. Karakteristik Responden Berdasarkan Jumlah Tangungan 5.3.8. Lama Tinggal

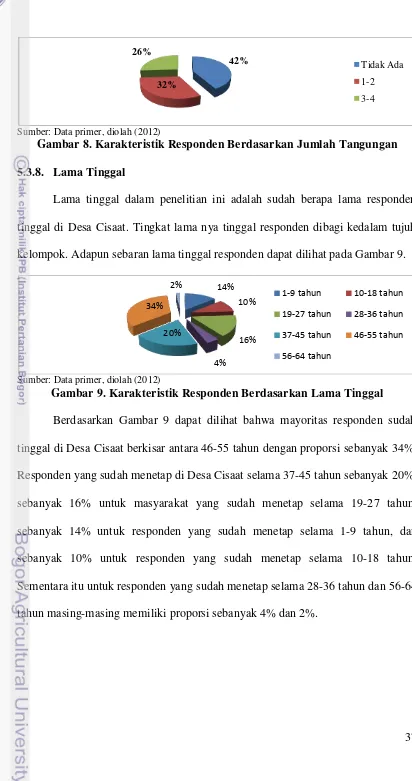

Lama tinggal dalam penelitian ini adalah sudah berapa lama responden tinggal di Desa Cisaat. Tingkat lama nya tinggal responden dibagi kedalam tujuh kelompok. Adapun sebaran lama tinggal responden dapat dilihat pada Gambar 9.

Sumber: Data primer, diolah (2012)

Gambar 9. Karakteristik Responden Berdasarkan Lama Tinggal Berdasarkan Gambar 9 dapat dilihat bahwa mayoritas responden sudah tinggal di Desa Cisaat berkisar antara 46-55 tahun dengan proporsi sebanyak 34%. Responden yang sudah menetap di Desa Cisaat selama 37-45 tahun sebanyak 20%, sebanyak 16% untuk masyarakat yang sudah menetap selama 19-27 tahun, sebanyak 14% untuk responden yang sudah menetap selama 1-9 tahun, dan sebanyak 10% untuk responden yang sudah menetap selama 10-18 tahun. Sementara itu untuk responden yang sudah menetap selama 28-36 tahun dan 56-64 tahun masing-masing memiliki proporsi sebanyak 4% dan 2%.

38 VI. HASIL DAN PEMBAHASAN

6.1. Deskripsi Profil Industri Tahu

Profil industri yang dikaji dalam penelitian ini adalah industri tahu yang ada di Desa Cisaat. Deskripsi profil industri tahu dalam penelitian ini meliputi aspek proses produksi tahu, jenis limbah yang dihasilkan dari proses produksi tahu, serta dampak dari limbah tahu.

6.1.1. Deskripsi Proses Produksi Tahu

Industri tahu yang dikelola di Desa Cisaat pada umumnya adalah industri kecil. Cara pembuatan tahu pada setiap pabrik agak berbeda, namun pada prinsipnya sama, yaitu mengekstrak protein kedelai dengan air, kemudian menggumpalkannya dengan menggunakan asam atau garam-garam tertentu. Secara garis besar pembuatan tahu terdiri dari dua tahap yaitu tahap persiapan (pembuatan susu kedelai) dan tahap koagulasi (penggumpalan) susu kedelai sampai terbentuk tahu cetak (Indrasti dan Fauzi 2009). Namun untuk menghasilkan tahu proses produksi ditambah satu tahap lagi yaitu tahap penggorengan.

40

Sumber : Data sekunder

Gambar 10. Diagram Proses Pembuatan Tahu

Kedelai 150 kg (sudah dicuci)

Perendaman (3- 6 jam, 450 lt)

Penirisan

Penggilingan

Pengirisan

Pencetakan dan pengepresan Pemisahan bagian cairan

Penggumpalan Penyaringan

Pemasakkan (100ºC, 30menit) Bubur

Ekstraksi susu kedelai

Curd

Air panas (50º- 70ºC, 150 lt

Air (300 lt)

Air (1400 lt)

Ampas tahu

Tahu

Penggorengan

Tahu

Whey

41 6.1.2. Identifikasi Jenis Limbah Tahu

Jenis limbah tahu yang berhasil diamati dari pabrik tahu di Desa Cisaat terdiri dari tiga jenis, yaitu limbah padat, limbah cair, dan limbah asap atau debu5. Limbah padat berupa ampas tahu yang diperoleh dari proses penyaringan bubur kedelai, limbah cair tahu diperoleh dari proses pencucian, perendaman, pemasakkan dan penyaringan, sedangkan limbah asap atau debu berasal dari proses penggorengan menggunakan bahan bakar serbuk gergaji. Limbah padat berupa ampas tahu dijual kepada pemilik ternak untuk dijadiakan pakan bagi ternak-ternaknya.

Limbah cair yang berasal dari proses pencucian dan perendaman ini mengandung komponen organik yang apabila dibiarkan akan menyebabkan air menjadi hitam dan berbau busuk. Limbah cair yang dihasilkan dari proses pemasakkan berupa air yang tercecer saat pengadukan, sedangkan limbah cair yang berasal dari proses penyaringan biasa disebut dengan whey. Whey merupakan cairan basi yang apabila dibiarkan dan dibuang ke sungai akan menimbulkan pencemaran lingkungan (Indrasti dan Fauzi 2009).

Limbah asap atau debu yang dikeluarkan dari proses penggorengan dengan menggunakan bahan bakar serbuk gergaji jika terkena kulit akan mengakibatkan gatal-gatal. Secara ringkas, komposisi limbah padat dan cair yang dihasilkan dari proses produksi tahu per 100 kg kedelai dapat dilihat pada Tabel 14. Sedangkan komposisi limbah yang dihasilkan oleh setiap pabrik tahu di Desa Cisaat per hari dapat dilihat pada Lampiran 1.

5

42 Tabel 14. Komposisi Limbah yang Dihasilkan dari Proses Produksi Tahu

Tahapan Limbah Cair (liter) Limbah Padat (kg)

Pencucian 262,5 -

Perendaman 150,0 -

Perebusan 2100,0 210

Total 2512,5 210

Sumber: Data primer, diolah (2012)

6.1.3. Dampak Limbah Tahu

Industri tahu menghasilkan produk sampingan berupa limbah padat, limbah cair, dan limbah asap atau debu. Limbah yang dihasilkan oleh industri tahu dapat memberikan dampak yang buruk bagi lingkungan dan kesehatan. Limbah padat yang dihasilkan dari industri tahu adalah ampas tahu yang seluruhnya sudah dimanfaatkan oleh pengrajin tahu dengan menjualnya untuk pakan ternak. Apabila ampas tahu ini tidak dimanfaatkan oleh pengrajin tahu dan langsung dibuang ke lingkungan tanpa melakukan pengolahan dapat memberikan dampak buruk bagi lingkungan seperti bau busuk yang dihasilkan oleh kandungan bahan organik yang terdapat dalam ampas tahu (Indrasti dan Fauzi 2009).

43 warna menjadi kehitaman dan akan menimbulkan bau busuk yang akan mengakibatkan pada gangguan pernapasan. Apabila air limbah ini dialirkan kesungai dan air sungai itu dikonsumsi oleh masyarakat maka akan menimbulkan gangguan kesehatan seperti gatal, diare, kolera, radang usus, dan penyakit lainnya.

Limbah asap dan debu yang dihasilkan dari proses penggorengan yang menggunakan bahan bakar serbuk gergaji akan mengganggu kesehatan masyarakat sekitar. Asap yang dihasilkan berwarna hitam pekat jika terhirup oleh masyarakat akan mengalami gangguan pernapasan seperti ISPA (Infeksi Saluran Pernapasan Atas) dan ASMA. Debu hitam yang dihasilkan dari proses penggorengan jika terkena kulit, kulit akan menjadi merah dan gatal-gatal.

6.2. Estimasi Pendapatan Industri Tahu Sebelum Internalisasi Biaya Eksternal

Pendapatan usaha pengolahan tahu di Desa Cisaat terdiri dari arus penerimaan (revenue) dan arus biaya (cost). Penerimaan dan biaya dalam analisis ini dibatasi pada penerimaan dan biaya yang dapat diperhitungkan (tangible). 6.2.1. Arus Penerimaan

Arus penerimaan industri tahu di Desa Cisaat terdiri penerimaan produksi utama (tahu) dan penerimaan produksi sampingan (ampas tahu). Rincian komponen penerimaan pabrik tahu per tahun dapat dilihat pada Tabel 15. Data komponen penerimaan pabrik tahu dapat dilihat pada Lampiran 2.

Tabel 15. Komponen Penerimaan Pabrik Tahu/tahun

Komponen Penerimaan

Penerimaan per Pabrik (Rp)

Pabrik1 Pabrik2 Pabrik3 Pabrik4 Pabrik5 Pabrik6 Pabrik7

Tahu 686.400.000 686.400.000 686.400.000 1.029.600.000 1.216.800.000 2.246.400.000 4.290.000.000

Ampas

Tahu 19.656.000 19.656.000 19.656.000 26.208.000 32.760.000 65.520.000 131.040.000

Total

Penerimaan 706.056.000 706.056.000 706.056.000 1.055.808.000 1.249.560.000 2.311.920.000 4.421.040.000

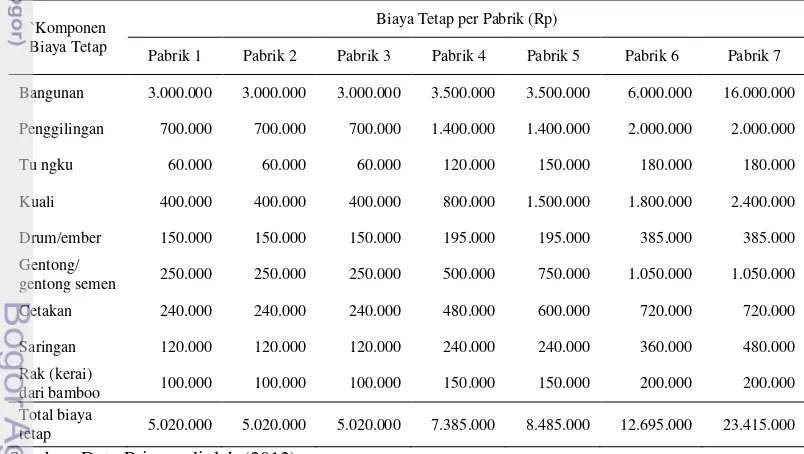

44 Berdasarkan tabel tersebut dapat dilihat penerimaan setiap pabrik tahu berbeda-beda sesuai skala produksi setiap pabrik yaitu jumlah bahan baku berupa kedelai yang mereka gunakan dan harga penjualan tahu yang mereka tetapkan dari biaya tetap dan biaya variabel. Biaya tetap meliputi biaya faktor produksi dan peralatan yang mendukung proses pembuatan tahu seperti lahan, bangunan, penggilingan, tungku, kuali, drum/ember, cetakan, kain blacu, saringan, gayung, raga dan widig. Rincian komponen biaya tetap dapat dilihat pada Tabel 16. Tabel 16. Komponen Biaya Tetap pabrik Tahu/tahun

`Komponen Biaya Tetap

Biaya Tetap per Pabrik (Rp)

Pabrik 1 Pabrik 2 Pabrik 3 Pabrik 4 Pabrik 5 Pabrik 6 Pabrik 7

Bangunan 3.000.000 3.000.000 3.000.000 3.500.000 3.500.000 6.000.000 16.000.000

Penggilingan 700.000 700.000 700.000 1.400.000 1.400.000 2.000.000 2.000.000

Tu ngku 60.000 60.000 60.000 120.000 150.000 180.000 180.000

Kuali 400.000 400.000 400.000 800.000 1.500.000 1.800.000 2.400.000

Drum/ember 150.000 150.000 150.000 195.000 195.000 385.000 385.000

Gentong/

gentong semen 250.000 250.000 250.000 500.000 750.000 1.050.000 1.050.000

Cetakan 240.000 240.000 240.000 480.000 600.000 720.000 720.000

Saringan 120.000 120.000 120.000 240.000 240.000 360.000 480.000

Rak (kerai)

dari bamboo 100.000 100.000 100.000 150.000 150.000 200.000 200.000

Total biaya

tetap 5.020.000 5.020.000 5.020.000 7.385.000 8.485.000 12.695.000 23.415.000

Sumber: Data Primer, diolah (2012)

45 transportasi, dan plastik. Rincian komponen biaya variabel pabrik tahu dapa dilihat pada Tabel 17.

Tabel 17. Komponen Biaya variabel Pabrik Tahu/tahun

Komponen Biaya variable

Biaya Variabel per Pabrik (Rp)

Pabrik 1 Pabrik 2 Pabrik 3 Pabrik 4 Pabrik 5 Pabrik 6 Pabrik 7

Kedelai 327.600.000 327.600.000 327.600.000 436.800.000 546.000.000 1.029.600.000 2.184.000.000

Solar dan oli 14.472.000 14.472.000 14.472.000 14.904.000 14.904.000 14.616.000 28.656.000

Minyak

goreng 85.800.000 85.800.000 85.800.000 137.280.000 171.600.000 446.160.000 858.000.000

Garam 7.800.000 7.800.000 7.800.000 11.700.000 15.600.000 31.200.000 46.800.000

Listrik 2.400.000 2.400.000 2.400.000 4.200.000 4.800.000 6.000.000 7.200.000

Karyawan 70.200.000 70.200.000 70.200.000 140.400.000 156.000.000 312.000.000 390.000.000

Serbuk

gergaji 156.000.000 156.000.000 156.000.000 234.000.000 234.000.000 312.000.000 624.000.000

Transportasi 2.808.000 2.808.000 2.808.000 2.808.000 3.120.000 6.240.000 9.360.000

Plastik 540.000 540.000 540.000 630.000 630.000 810.000 900.000

Gayung 6.000 6.000 6.000 12.000 15.000 24.000 30.000

Kain blacu 48.000 48.000 48.000 96.000 120.000 192.000 240.000

Total biaya

variable 667.674.000 667.674.000 667.674.000 982.830.000 1.146.789.000 2.158.842.000 4.149.186.000

Sumber: Data Primer, diolah (2012)

Total biaya produksi pada industri tahu dihitung dengan menjumlahkan biaya tetap dengan biaya variabel. Rincian total biaya produksi pabrik tahu dapat dilihat pada Tabel 18.

Tabel 18. Total Biaya Produksi Pabrik Tahu/tahun

Nama Pabrik. Biaya Tetap (Rp) Biaya Variabel (Rp) Biaya Total (Rp)

Pabrik 1 5.020.000 667.674.000 672.694.000

Pabrik 2 5.020.000 667.674.000 672.694.000

Pabrik 3 5.020.000 667.674.000 672.694.000

Pabrik 4 7.385.000 982.830.000 990.215.000

Pabrik 5 8.555.000 1.146.789.000 1.155.344.000

Pabrik 6 12.695.000 2.158.842.000 2.171.537.000

Pabrik 7 23.385.000 4.149.186.000 4.172.571.000

46 6.2.3. Pendapatan

Tingkatan pendapatan industri tahu dihitung dengan mengurangi total penerimaan (total revenue) dengan total biaya (total cost). Rincian pendapatan pabrik tahu dapat dilihat pada Tabel 19.

Tabel 19. Pendapatan Pabrik Tahu/tahun Sebelum Internalisasi Biaya Eksternal

Nama Pabrik. Total Penerimaan (Rp) Total Biaya (Rp) Pendapatan (Rp)

Pabrik 1 706.056.000 672.694.000 33.362.000

Pabrik 2 706.056.000 672.694.000 33.362.000

Pabrik 3 706.056.000 672.694.000 33.362.000

Pabrik 4 1.055.808.000 990.215.000 65.593.000

Pabrik 5 1.249.560.000 1.155.344.000 94.216.000

Pabrik 6 2.311.920.000 2.171.537.000 140.383.000

Pabrik 7 4.421.040.000 4.172.571.000 248.469.000

Sumber: Data Primer, diolah (2012)

6.3. Estimasi Biaya Ekternal yang Ditanggung Industri Tahu untuk Pengolahan Limbah dengan Menggunakan IPAL

Biaya ekternal yang harus ditanggung oleh pengusaha pabrik tahu untuk mengurangi limbah yang dikularkan dari pabriknya adalah dengan pembuatan Instalasi Pengolahan Air Limbah (IPAL). Internalisasi Biaya ekternal adalah memasukaan biaya eksternal (biaya sosial) kedalam suatu biaya produksi. Biaya sosial disini merupakan biaya pembangunan IPAL.

6.3.1. Mekanisme Sistem pengolahan Limbah Cair dengan IPAL

47 alternatif yang menghasilkan gas-bio. Gas-bio tersebut dapat digunakan untuk proses produksi tahu lainnya seperti memasak, lampu dan sebagainya. IPAL dengan teknik biogas terdiri dari bak inlet, biodigester, bak peluapan, Anerobic Baffled Reactor (ABR), Anaerobic filter (AF), dan bak aoutlet. Selain itu keuntungan menggunakan IPAL teknik biogas adalah dapat menurunkan kadar BOD dan COD hingga 90%.

Limbah cair dimasukkan/disalurkan ke dalam bak inlet yang berfungsi untuk menampung air limbah sebelum diolah. Setelah air limbah masuk ke dalam inlet, air tersebut mengalir ke dalam digester untuk menghasilkan gas methan (gas bio) yang dapat digunakan sebagai sumber energi alternatif bagi pabrik. Setelah diolah dengan biodigester, air limbah dimasukan ke dalam ABR dan AF, untuk diendapkan dan difiltrasi agar kadar BOD dan COD turun hingga 90%. Fungsi ABR (Reaktor lumpur aktif) adalah untuk menghilangkan bahan organik dalam air limbah, sedangkan AF berfungsi untuk menyaring air limbah agar kandungan bahan pencemar berkurang. Air limbah yang sudah diolah langsung dialirkan menuju bak outlet yang berfungsi untuk menampung air limbah sebelum dibuang ke sungai. Setelah ditampung, air limbah yang telah diolah dapat dibuang ke sungai. Gambar Instalasi pengolahan Air Limbah (IPAL) biogas dapat dilihat pada gambar berikut.

1. Biodiegester

Desain kedap judara

48 Gambar 11. Biodiegester

2. Anerobic Baffled Reactor (ABR)

Air limbah langsung dialirkan melewati endap bakteri aktif disetiap reactor System terintegrasi sehingga tidak ada zat padat ukuran besar bias masuk ke reactor

Gambar 12. Anerobic Baffled Reactor (ABR) 3. Anaerobic filter (AF)

Air limbah langsung difiltrasi dengan endapan bakteri aktif yang terdapat pada material penyaring

Menurunkan COD dan BOD hingga 90%

49 6.3.2. Biaya Eksternal untuk Pengolahan Limbah dengan IPAL Per Pabrik

Tahu

Menurut penelitian Natalia (2008), yang merancang biaya pembangunan IPAL di Kecamatan Citeureup Kabupaten Bogor, biaya untuk membangun IPAL terdiri dari biaya pembelian dan pemasangan biodigester, biaya pembelian dam pemasangan ABR dan AF dan biaya pemasangan pemipaan serta biaya supervise konstruksi dan garansi 1 tahun sebanyak 15% dari total biaya konstruksi. Berikut rincian dari biaya pembangunan IPAL dengan teknik biogas. Umur ekonomis IPAL diasumsikan selama 10 tahun.

Tabel 20. Rincian Biaya Pembangunan IPAL Teknik Biogas/tahun

No. Jenis Pekerjaan Biaya (Rp) Biaya/tahun (Rp)

1. Pembelian dan pemasangan biodigester 309.324.662,20 30.932.466,220

2. Pembelian dan pemasangan ABR dan AF 265.988.741,50 26.598.874,150

3. Pembelian dan pemasangan pemipaan 39.180.273,89 3.918.027,389

Jumlah Biaya Konstruksi 614.493.677,59 61.449.367,759

Supervise konstruksi dan garansi 1 tahun (15%) 92.174.051,64 9.217.405,164

Total 706.667.729,23 70.666.772,923

Dibulatkan 706.800.000,00 70.680.000,000

Sumber : Data Sekunder, diolah (2012)

50 produksi tujuh pabrik tahu. Total Skala produksi per hari dari tujuh pabrik tahu didapat sebanyak 2400 kg, skala produksi per hari diasumsikan tidak berubah setiap tahunnya untuk setiap pabrik tahu. Setelah mendapatkan biaya pembangunan IPAL per kilogram, hasil akan dikali jumlah skala produksi per pabrik. Biaya pembangunan IPAL untuk 1 kg kedelai adalah sebagai berikut: Biaya pembangunan IPAL/kg = harga pembangunan IPAL/total skala usaha Biaya pembangunan IPAL/kg = Rp 70.680.000,00/2.400 kg

Biaya pembangunan IPAL/kg = Rp 29.450/kg

Dari hasil tersebut, didapatkan bahwa biaya pembangunan IPAL teknik biogas adalah sebesar Rp 29.450/kg. Rincian mengenai pembangunan IPAL teknik biogas per pabrik dapat dilihat pada Tabel 21.

Tabel 21. Biaya Pembangunan IPAL Teknik Biogas Per Pabrik Per Tahun

Nama pabrik. Skala Produksi (kg)/hari Biaya Pembangunan IPAL (Rp)

Pabrik 1 150 4.417.500

Pabrik 2 150 4.417.500

Pabrik 3 150 4.417.500

Pabrik 4 200 5.890.000

Pabrik 5 250 7.362.500

Pabrik 6 500 14.725.000

Pabrik 7 1000 29.450.000

Jumlah 70.680.000

Sumber : Data Primer, diolah (2012)

51 Tabel 22. Rincian Biaya Operasional Pengolahan IPAL Teknik Biogas/tahun

No Jenis Pekerjaan Biaya/bulan (Rp) Biaya/tahun (Rp)

1. Upah Tenaga Kerja IPAL Rp 1.200.000 per bulan 1.200.000 14.400.000

2. Biaya Overhead 450.000 5.400.000

3. Biaya Perawatan 450.000 5.400.000

4. Biaya Angkutan 600.000 7.200.000

Total Biaya Operasional 2.700.000 32.400.000

Sumber : Data Sekunder, diolah (2012)

Biaya operasional terdiri dari upah tenaga kerja, biaya overhead, biaya perawatan dan biaya pengangkutan. Upah tenaga kerja diestimasi Rp 1.200.000/bulan menjadi Rp 14.400.000/tahun sesuai UMR (Upah Minimum Regular) di Kabupaten Sukabumi. Biaya overhead diestimasikan sebesar Rp 450.000/bulan menjadi Rp 5.400.000/tahun. Biaya perawatan diestimasikan sebesar Rp 450.000/bulan menjadi Rp 5.400.000/tahun. Biaya angkutan diestimasikan sebesar Rp 600.000/bulan menjadi Rp 7.200.000/tahun. Sehingga total keseluruhan biaya operasional teknik IPAL biogas yang sudah dibulatkan sebesar Rp 32.400.000,00/tahun.

IPAL tersebut digunakan untuk tujuh pabrik tahu. Perhitungan biaya operasional IPAL per kilogram merupakan pembagian dari total biaya operasional IPAL dibagi dengan jumlah total skala produksi tujuh pabrik tahu. Total Skala produksi per hari dari tujuh pabrik tahu didapat sebanyak 2400 kg, skala produksi per hari diasumsikan tidak berubah setiap tahunnya untuk setiap pabrik tahu.Setelah mendapatkan biaya operasional IPAL per kilogram, hasil akan dikali jumlah skala produksi per pabrik. Biaya operasional untuk 1 kg kedelai adalah sebagai berikut:

Biaya operasional IPAL/kg = harga operasional IPAL/total skala usaha Biaya operasional IPAL/kg = Rp 32.400.000,00/2.400kg

52 Dari hasil tersebut, didapatkan bahwa biaya operasional IPAL teknik biogas /adalah sebesar Rp 13.500/kg. Rincian mengenai operasional IPAL teknik biogas per pabrik dapat dilihat pada Tabel 23.

Tabel 23. Biaya Oprasional Pengolahan IPAL Teknik Biogas Per Pabrik Per Tahun

Nama pabrik. Skala Produksi (kg) Biaya Operasional IPAL (Rp)

Pabrik 1 150 2.025.000

Sumber : Data primer, diolah (2012)

Total biaya pengolahan dengan menggunakan IPAL yang harus ditanggung oleh setiap pabrik tahu adalah penjumlahan antara biaya pembangunan dan biaya operasional. Lebih rinci mengenai perhitungan total biaya IPAL per pabrik per tahun dapat dilihat pada Tabel 24.

Tabel 24. Total Biaya Pengolahan dengan IPAL Teknik Biogas Per Pabrik Per Tahun

Nama pabrik. Biaya Pembangunan

IPAL (Rp)

Biaya Operasional IPAL (Rp)

Biaya Total Pengolahan IPAL (Rp)

Pabrik 1 4.417.500 2.025.000 6.442.500

Pabrik 2 4.417.500 2.025.000 6.442.500

Pabrik 3 4.417.500 2.025.000 6.442.500

Pabrik 4 5.890.000 2.700.000 8.590.000

Pabrik 5 7.362.500 3.375.000 10.737.500

Pabrik 6 14.725.000 6.750.000 21.475.000

Pabrik 7 29.450.000 13.500.000 42.950.000

Sumber : Data Primer, diolah (2012)

6.4. Analisis Pendapatan Industri Tahu Setelah Internalisasi Biaya Eksternalitas

53 eksternal). Rincian biaya total setelah adanya internalisasi dapat dilihat pada Tabel 25.

Tabel 25. Total Biaya Produksi Pabrik Tahu/tahun Setelah Internalisasi Biaya Eksternal

Nama Pabrik..

Biaya Variabel

(Rp) Biaya Tetap (Rp) Biaya eksternal (Rp)

Total Biaya Setelah Internalisai (Rp)

Pabrik 1 667.674.000 5.020.000 6.442.500 679.136.500

Pabrik 2 667.674.000 5.020.000 6.442.500 679.136.500

Pabrik 3 667.674.000 5.020.000 6.442.500 679.136.500

Pabrik 4 982.830.000 7.385.000 8.590.000 998.805.000

Pabrik 5 1.146.789.000 8.555.000 10.737.500 1.166.081.500

Pabrik 6 2.158.842.000 12.695.000 21.475.000 2.193.012.000

Pabrik 7 4.149.186.000 23.385.000 42.950.000 4.215.521.000

Sumber: Data Primer, diolah (2012)

Pendapatan setiap industri tahu/tahun setelah adanya internalisasi pengolahan limbah tetap bernilai positif. Hal ini menunjukkan dengan melakukan pengolahan limbah pabrik tahu tetap mendapatkan keuntungan dan lingkungan sekitar dapat tetap terjaga. Rincian pendapatan produksi pabrik tahu/tahun setelah adanya internalisasi dapat dilihat pada Tabel 26.

Tabel 26. Pendapatan Produksi Pabrik Tahu/tahun Setelah Internalisasi Biaya Eksternal

Nama Pabrik. Total Penerimaan

(Rp)

Total Biaya Setelah Internalisasi (Rp)

Pendapatan Setalah Internalisasi (Rp)

Pabrik 1 706.056.000 679.136.500 26.919.500

Pabrik 2 706.056.000 679.136.500 26.919.500

Pabrik 3 706.056.000 679.136.500 26.919.500

Pabrik 4 1.055.808.000 998.805.000 57.003.000

Pabrik 5 1.249.560.000 1.166.081.500 83.478.000

Pabrik 6 2.311.920.000 2.193.012.000 118.908.000

Pabrik 7 4.421.040.000 4.215.521.000 205.519.000

Sumber: Data Primer, diolah (2012)/

54 dengan pabrik tahu lainnya. Persentase penurunan terkecil dialami oleh pabrik 5 dengan persentase sebesar 11,40%. Hal ini menunjukan pabrik 5 lebih efisien dibandingkan pabrik lainnya dalam penggunaan bahan-bahan produksi dan menghasilkan pendapatan yang cukup besar. Perubahan Pendapatan Sebelum dan Setelah adanya internalisasi biaya eksternal dapat dilihat pada Tabel 27.

Tabel 27. Persentase Penurunan Pendapatan Pabrik Tahu Setelah Internalisasi Biaya Eksternal

Nama Pabrik. Pendapatan Sebelum

Internalisasi(Rp)

Pendapatan Setelah Internalisasi (Rp)

Persentase perubahan pendapatan (%)

Pabrik 1 33.362.000 26.919.500 19,31

Pabrik 2 33.362.000 26.919.500 19,31

Pabrik 3 33.362.000 26.919.500 19,31

Pabrik 4 65.593.000 57.003.000 13,10

Pabrik 5 94.216.000 83.478.000 11,40

Pabrik 6 140.383.000 118.908.000 15,30

Pabrik 7 248.469.000 205.519.000 17,29

Rata-rata 16,43

Sumber: Data Primer, diolah (2012)

6.5. Persepsi Masyarakat Terhadap Limbah Proses Produksi Tahu

Persepsi diberikan oleh responden yang merupakan warga Desa Cisaat yang menjadi objek dari penelitian ini. Sejumlah warga yang tinggal dekat dengan pabrik tahu akan terkena dampak lingkungan akibat proses produksi pabrik tersebut. Persepsi masyarakat perlu diketahui karena masyarakat merasakan dan mengetahui tentang perubahan kondisi lingkungan dan perlu tidaknya membangun IPAL bagi pabrik tahu. Persepsi ini diukur dengan skala Likert yaitu dengan cara memberikan pembobotan (scoring) pada setiap jawaban responden.

55 kondisi aliran sungai. Selain, itu asap yang dikeluarkan dari proses produksi pabrik tahu mencemari udara sekitar kawasan yang menyebabkan masyarakat mengalami gangguan kesehatan seperti gatal-gatal, ISPA, ASMA, dan kondisi atap rumah yang menghitam. Hasil penelitian terhadap 50 responden di Desa Cisaat menunjukkan bahwa sebagian besar responden merasakan banyak perubahan kondisi lingkungan di lingkungan mereka.

Penilaian perubahan kondisi lingkungan ditunjukkan dari persepsi masyarakat terhadap menurunnya estetika lingkungan, menimbulkan kebisingan, penurunan kualitas air, penurunan kualitas udara, penurunan produktifitas masyarakat, dan menimbulkan gangguan kesehatan. Persepsi masyarakat dinilai dengan menggunakan skala likert dengan memberikan nilai dari 1 sampai 5. Hasil rata-rata persepsi masyarakat dari 50 responden dapat dilihat pada Tabel 28.

Tabel 28. Persepsi Masyarakat Terhadap Limbah Proses Produksi Tahu

No Keterangan Nilai

1 Kondisi air 3.76

2 Kondisi udara 4.38

3 Kebisingan 2.98

4 Kondisi lingkungan secara umum 3.94

5 Produksi pertanian seperti padi atau ikan 3.72

6 Kondisi kesehatan masyarakat 3.86

7 Seberapa penting pembuatan IPAL untuk mengurangi limbah pabrik tahu 4.46

Sumber: Data primer, diolah (2012)