Judul Skripsi: Analisis Perbandingan Total Rasio Perbandingan Direktorat Jenderal Pajak dan Rasio Keuangan Industri Rokok Periode 2009-2012. Judul Skripsi: Analisis Perbandingan Total Rasio Perbandingan Direktorat Jenderal Pajak dan Rasio Keuangan Industri Rokok Periode 2009-2012.

PENDAHULUAN

- Latar Belakang Permasalahan

- Masalah Penelitian

- Pembatasan Masalah

- Perumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

- Sistematika Penulisan

Bagi para akademisi, pembaca dan pihak-pihak lainnya, diharapkan hasil penelitian ini dapat menjadi bahan referensi untuk melakukan penelitian atau penulisan lebih mendalam tentang pajak perusahaan. Bagi penulis, penelitian ini selain untuk memenuhi persyaratan tugas akhir, juga memberikan manfaat bagi penulis berupa menambah ilmu baru dan mengembangkan ilmu yang diperoleh selama perkuliahan.

LANDASAN TEORI

Tinjauan Pustaka

- Definisi Pajak

- Fungsi Pajak

- Jenis Pajak

- Wajib Pajak dan Penghasilan Kena Pajak (PKP)

- Pengertian Wajib Pajak

- Pengertian Pengusaha Kena Pajak

- Pajak Penghasilan Badan

- Pengertian Penghasilan

- Subjek Pajak Badan

- Objek PPh Badan

- Perhitungan Pajak Penghasilan Badan

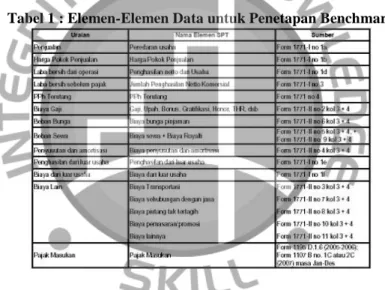

- Konsep Benchmarking Secara Umum

- Surat Edaran Direktur Jenderal Pajak No. SE-96/PJ/2009

- Rasio Total Benchmarking untuk beberapa KLU

- Definisi dan Karakteristik Total Benchmarking

- Tujuan dan Manfaat Total Benchmarking

- Proses dan Metode Penetapan Benchmark

- Rasio-rasio Benchmark

- Rasio Biaya Operasional

- Rasio Penghasilan Luar Usaha Netto

- Rasio Koreksi Fiskal

Dalam lampiran Surat Edaran Direktur Jenderal Pajak Nomor SE-96/PJ/2009 disajikan pedoman penggunaan angka kunci acuan untuk melakukan uji kepatuhan seorang Wajib Pajak. Perbandingan nilai rasio upah/penjualan (g), penyusutan/penjualan (py), sewa/penjualan (s), bunga/penjualan (b) dan input lainnya (x) bagi Wajib Pajak dengan rasio acuan.

Penelitian Terdahulu

Hasil penelitian menunjukkan bahwa kinerja operasional dan pendapatan eksternal perusahaan-perusahaan yang disurvei rata-rata berada di bawah standar setiap tahunnya. Hasil survei menunjukkan terdapat perbedaan antara benchmarking rasio perusahaan rokok yang terdaftar di BEI dibandingkan dengan referensi benchmarking rasio yang dikeluarkan oleh Direktur Jenderal Pajak. Hasil penelitian menunjukkan bahwa dengan menganalisis 3 jenis pertimbangan yaitu rasio biaya operasional, rasio pendapatan eksternal bersih dan rasio penyesuaian pajak, maka hasil penelitian dapat disimpulkan bahwa tidak terdapat perbedaan yang signifikan antara rasio biaya operasional perusahaan real estate. dan rasio benchmarking Direktorat Jenderal Pajak serta terdapat perbedaan yang signifikan antara rasio pendapatan eksternal bersih dan rasio koreksi pajak pada perusahaan real estate dengan rasio benchmarking Direktorat Jenderal Pajak.

Rini Anggi Riani (2013) dalam penelitiannya yang berjudul “Analisis Perbandingan Rasio Keuangan Perusahaan Industri Farmasi Dengan Rasio Benchmarking Direktorat Jenderal Pajak”. Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan antara rasio pengeluaran usaha perusahaan sampel dengan rasio benchmarking, sedangkan pada rasio pendapatan non usaha terdapat perbedaan yang signifikan sepanjang tahun dan tidak terdapat perbedaan yang signifikan antara rasio koreksi fiskal tahun 2011 dengan 2011, namun terdapat perbedaan yang signifikan antara rasio koreksi pajak perusahaan sampel dengan rasio benchmarking yang ditetapkan DJP pada tahun 2008. Rata-rata hasil operasional dan pendapatan non-usaha perusahaan sampel setiap tahunnya jauh di bawah standar.

Tidak terdapat perbedaan yang signifikan pada persentase biaya operasional perusahaan, terdapat perbedaan yang signifikan pada persentase pendapatan non-usaha selama tahun berjalan, dan tidak terdapat perbedaan yang signifikan pada persentase koreksi fiskal pada tahun 2011 dan 2011, namun terdapat perbedaan yang signifikan pada persentase pendapatan non-usaha pada tahun 2011 dan 2011. perbedaan. antara rasio koreksi fiskal pada tahun 2008.

Rerangka Pemikiran

Pengujian statistik menggunakan uji beda (uji t) yaitu uji one sample t test. Rasio biaya operasional berada di atas benchmark, rasio pendapatan eksternal bersih perusahaan sampel pada tahun penelitian berada di bawah benchmark, dan rasio penyesuaian fiskal lebih rendah dari benchmark.

Hipotesis Penelitian

Ha3: Terdapat perbedaan kuota koreksi fiskal yang signifikan antara keseluruhan rasio benchmarking yang ditetapkan Direktorat Jenderal Pajak dengan rasio yang dimiliki perusahaan rokok sebagai wajib pajak periode 2009-2012.

METODE PENELITIAN

Objek dan Jenis Penelitian

- Objek Penelitian

- Jenis Penelitian

Metode Pengumpulan Data

- Jenis dan Sumber Data

- Metode Pengambilan Sampel

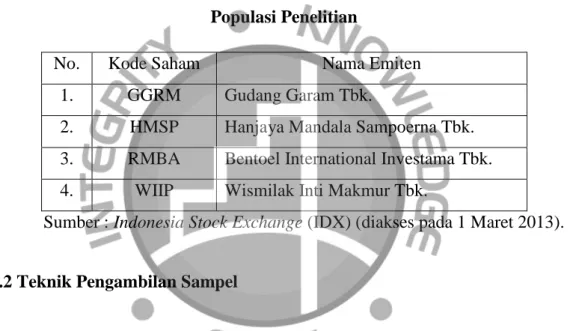

- Populasi Penelitian

- Teknik Pengambilan Sampel

Berdasarkan data yang diperoleh dari website milik Bursa Efek Indonesia, perusahaan rokok yang terdaftar saat ini terdiri dari PT. Gudang Garam, Tbk., PT. Hanjaya Mandala Sampoerna, Tbk., PT. Bentoel Internasional Investama, Tbk, dan PT. Wismilak Inti Makmur, Tbk. Sampel adalah sebagian dari populasi yang mempunyai ciri-ciri atau keadaan tertentu untuk diteliti. Atau sampel dapat diartikan sebagai sebagian dari populasi yang dipilih dengan menggunakan prosedur tertentu sehingga diharapkan dapat mewakili populasi tersebut (Martono, 2012:74).

Dalam penelitian ini teknik pengambilan sampel yang digunakan adalah teknik non-probability sampling yaitu purposive sampling. Sampel yang digunakan adalah perusahaan rokok yang ada di Bursa Efek Indonesia dan terdaftar sejak tahun 2009 atau sebelumnya. Perusahaan terpilih tidak pernah keluar dari daftar perusahaan yang tercatat di Bursa Efek Indonesia (pembebasan) periode 1 Januari 2009 – 31 Desember 2012.

Metode Analisis Data

- Teknik Pengolahan Data

- Teknik Pengujian Hipotesis

- Uji Beda ( Uji t / t Test )

- Uji t Satu Sampel ( One Sample t Test )

- Uji Normalitas

- Definisi Operasional Variabel

- Rasio Biaya Operasional

- Rasio Penghasilan Luar Usaha Netto

- Rasio Koreksi Fiskal

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

- Permasalahan Sektor Rokok di Indonesia

- Permasalahan Makro

- Permasalahan Mikro

- Hanjaya Mandala Sampoerna, Tbk

- Gudang Garam,Tbk

- Bentoel Internasional Investama, Tbk

Pendapatan yang disumbangkan oleh industri pengolahan tembakau yaitu perusahaan rokok kepada negara dapat dilihat pada tabel 4.1 yang menunjukkan perkembangan nilai ekspor dan impor rokok tahun 2008-2011 di Indonesia. Selain mengekspor produk tembakau ke luar negeri, industri pengolahan tembakau juga berkontribusi terhadap pendapatan domestik bruto (PDB) di Indonesia. Aspek kesehatan menjadi prioritas kedua setelah aspek pendapatan untuk mengembangkan industri tembakau di Indonesia.

Penyerapan tenaga kerja untuk mencoba mengembangkan industri rokok juga menjadi prioritas yang harus diperhatikan pemerintah agar dapat mensukseskannya, salah satu program pemerintah yang juga menjadi salah satu permasalahan terbesar di Indonesia yaitu pengurangan angka pengangguran. . Secara makro, pendapatan rokok di Indonesia dipengaruhi oleh beberapa faktor yang menentukan besar kecilnya pendapatan tersebut (Direktorat Jenderal Pajak, 2008). Sampoerna”) adalah salah satu produsen rokok terkemuka di Indonesia yang memproduksi sejumlah rokok Kretek populer, seperti A Mild, Sampoerna Kretek dan “Raja Kretek” legendaris Dji Sam Soe.

Pada tahun 2012, Sampoerna menyumbangkan cukai sebesar Rp 27,7 triliun, yang berarti Sampoerna merupakan salah satu penyumbang pajak tembakau terbesar di Indonesia.

Pembahasan Hasil Penelitian

- Uji Statistik Rasio Biaya Operasional

- Analisis Rasio Biaya Operasional

- Uji Statistik Rasio Penghasilan Luar Usaha Netto

- Analisis Rasio Penghasilan Luar Usaha Netto

- Uji Statistik Rasio Koreksi Fiskal

- Analisis Rasio Koreksi Fiskal

Komposisi rasio biaya usaha lainnya (upah, penyusutan, sewa, input lain dan penggunaan bahan/barang dagang). Ho ditolak: Terdapat perbedaan yang signifikan pada rasio biaya operasional antara keseluruhan rasio benchmarking yang ditetapkan Direktorat Jenderal Pajak dengan rasio yang dimiliki perusahaan rokok sebagai wajib pajak pada periode tersebut. Berdasarkan hasil perhitungan di atas diketahui nilai signifikansi pendapatan bersih nonusaha sebesar 0,000.

Nilai signifikansi tersebut kurang dari 0,05 yang berarti terdapat perbedaan yang signifikan pada rasio pendapatan eksternal bersih antara total rasio pembanding yang ditetapkan DJP dengan rasio yang dipertahankan perusahaan pada periode Ho ditolak). Hasil selisih rata-rata tahun 2009-2012 bernilai negatif, menunjukkan bahwa rasio pendapatan bersih nonusaha masih berada di bawah patokan. Berdasarkan gambar di atas, PT Gudang Garam, Tbk merupakan perusahaan yang memiliki rasio laba bersih eksternal paling rendah yaitu rata-rata -1,55%.

Dia; 0,05 Ho ditolak: Terdapat perbedaan yang signifikan pada rasio pendapatan eksternal neto antara total rasio benchmarking yang ditetapkan Direktorat Jenderal Pajak dengan rasio yang digunakan produsen rokok sebagai wajib pajak periode 2009-2012.

Implikasi Manajerial

Terdapat perbedaan yang signifikan pada rasio biaya operasional antara total rasio acuan yang ditetapkan Direktorat Jenderal Pajak dengan rasio yang dimiliki perusahaan rokok sebagai wajib pajak selama periode 2009-2012. Penggunaan Total Benchmarking Dalam Melakukan Pengujian Kepatuhan Wajib Pajak Perbankan (Studi Kasus pada Wajib Pajak BPR di Sulawesi Utara). Rasio tolok ukur total dapat digunakan sebagai alat untuk mengetahui kewajaran kinerja keuangan dan kepatuhan terhadap kewajiban perpajakan wajib pajak.

Nilai rasio acuan ditetapkan untuk setiap kelompok usaha berdasarkan 5 (lima) kode kota klasifikasi Wilayah Usaha Wajib Pajak (KLU). Di bawah ini adalah panduan penggunaan rasio untuk melakukan pengujian kepatuhan seorang wajib pajak. Perbandingan penghasilan/Penjualan luar biasa Wajib Pajak (pl) dan pengeluaran/Penjualan luar biasa Wajib Pajak (bl) menurut perbandingan perbandingan pl dan bl.

Petunjuk Teknis Pemanfaatan Total Benchmarking memberikan pedoman penggunaan rasio benchmark untuk melakukan pengujian kepatuhan wajib pajak.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil pembahasan dan analisis yang dilakukan peneliti pada bab sebelumnya mengenai angka-angka kunci yang menjadi variabel dalam penelitian dengan cara membandingkan angka-angka kunci yang dimiliki industri rokok sebagai wajib pajak dengan keseluruhan rasio benchmarking yang ditetapkan oleh Direktorat Jenderal Pajak. Perpajakan, sesuai dengan surat edaran Direktur Jenderal Pajak No. SE-96/PJ/2009. Maka dalam menarik kesimpulan penelitian ini, peneliti melakukan analisis berdasarkan variabel-variabel yang digunakan yaitu rasio biaya operasional, rasio pendapatan eksternal bersih dan rasio koreksi fiskal. Rasio biaya operasional perusahaan sampel mempunyai nilai yang lebih besar dibandingkan standar benchmark, hal ini disebabkan besarnya rasio COGS yang dimiliki perusahaan tersebut.

Terdapat perbedaan yang signifikan pada rasio pendapatan eksternal bersih antara rasio benchmarking yang ditetapkan Direktorat Jenderal Pajak dengan rasio yang dimiliki perusahaan rokok sebagai wajib pajak pada periode 2009-2012. Persentase laba bersih eksternal perusahaan memiliki nilai yang lebih kecil dibandingkan standar acuan, hal ini disebabkan besarnya rasio biaya eksternal perusahaan seperti biaya pembiayaan keuangan, dan tingginya risiko kerugian nilai tukar (nilai tukar mata uang asing) akibat terhadap nilai tukar yang berfluktuasi.. Tidak terdapat perbedaan yang signifikan pada rasio koreksi pajak antara rasio benchmarking yang ditetapkan Direktorat Jenderal Pajak dengan rasio yang dimiliki perusahaan rokok sebagai wajib pajak pada tahun 2009-2012.

Secara umum, rasio penyesuaian pajak perseroan berada di bawah standar rasio patokan DJP.

Saran

Apabila penelitian yang akan datang berminat untuk melakukan penelitian yang sama pada industri rokok secara lebih mendalam, sebaiknya ditambahkan variabel-variabel baru seperti Ekuitas Pajak Masukan dan menambah hubungan-hubungan yang tidak terdapat dalam penelitian ini yang sejalan dengan Surat Edaran Direktur. Jenderal Pajak No.SE-96/PJ/2009. Penelitian selanjutnya juga diharapkan dapat melakukan analisis terhadap perusahaan yang tidak terdaftar di Bursa Efek Indonesia, sehingga dapat memperoleh hasil yang komprehensif mengenai industri rokok di Indonesia.

Keterbatasan Penelitian

Dalam rangka meningkatkan pembinaan dan pengawasan Wajib Pajak oleh Kantor Pelayanan Pajak, Kantor Pusat Direktorat Jenderal Pajak telah menyusun laporan perbandingan total. Untuk memudahkan penggunaan dan penggunaan, nilai rasio referensi akan dipublikasikan pada Aplikasi Profil Wajib Pajak (Approweb) yang berbasis web. Model di atas juga telah disetujui oleh Direktorat Jenderal Pajak untuk menjalankan fungsi orientasi dan pengawasan terhadap wajib pajak.

Tahap selanjutnya adalah mengumpulkan informasi yang cukup mengenai kegiatan usaha Wajib Pajak yang diperiksa. Analisis lingkungan usaha dilakukan dengan membaca perbandingan rasio-rasio yang ada pada persamaan tersebut sehingga diperoleh gambaran mengenai kinerja perusahaan pada suatu sektor usaha tertentu sebelum melakukan analisis terhadap wajib pajak. Membandingkan hasil bagi g, py, s, b dan x wajib pajak dengan indeks acuan menunjukkan bahwa porsi biaya upah, penyusutan dan bunga penjualan masih di bawah indeks acuan.

Hasil perbandingan menunjukkan bahwa pendapatan bersih non usaha wajib pajak berada diatas nilai acuan, dengan nilai pl dan bl diatas nilai acuan. PL yang tinggi dapat terjadi karena adanya pendapatan insidental di luar usaha yang diterima wajib pajak sepanjang tahun. Pengeluaran usaha berupa jasa yang dibebankan kepada Wajib Pajak dimasukkan dalam input lain (x) di samping pengeluaran lain seperti penghapusan piutang.