PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

KAJIAN PUSTAKA

Pengertian Bank Syariah

Apa saja perbedaan transaksi Mudharabah yang terjadi di Bank BNI Syariah cabang Makassar selama ini. Perusahaan yang dibiayai BTM Al-Kautsar terdiri dari usaha kecil dengan kebutuhan modal antara Rp. Proses untuk memperoleh pembiayaan produktif dari BTM Al-Kautsar harus memenuhi persyaratan permohonan, antara lain sebagai berikut.

Syarat pembiayaan menggunakan akad Mudharabah di BTM Al-Kautsar antara lain dijelaskan oleh Pimpinan BTM Al-Kautsar. Berikut contoh pembiayaan mudharabah di BNI Syariah dengan angsuran bulanan sebagai berikut. Pembayaran angsuran bulanan merupakan salah satu metode pembayaran angsuran pembiayaan dengan akad Mudharabah di BTM Al-Kautsar.

Praktik yang dilakukan BTM Al-Kautsar terhadap anggotanya sesuai dengan teori yang dijelaskan dalam buku atau fatwa MUI. Tono merupakan pedagang pakaian dan keuangan melalui akad mudharabah dengan BTM Al-Kautsar, dengan syarat tertentu. Bank BNI Syariah menentukan bagi hasil berdasarkan keuntungan yang diperoleh dari usaha yang dijalankan nasabah.

PT Bank BNI Syariah Makassar sebenarnya tidak memiliki pencadangan untuk pembiayaan produktif karena bergantung pada kondisi nasabah.

Perinsip-Prinsip Bank Syariah

Koperasi Syariah

- Pengertian Koperasi Syariah

- Landasan Hukum Koperasi Syariah

- Tujuan dan Krakteristik Koperasi Syariah

- Sumber Dana Koperasi Syariah

Mudharabah

- Pengertian Mudharabah

- Rukun dan Syarat Mudharabah

- Jenis-Jenis Mudharabah

- Manfaat Mudharabah

- Skema Mudharabah

- Resiko Mudharabah

- Berakhirnya Mudharabah

METODE PENELITIAN

Lokasi Dan Objek Penelitian

Fokus Dan Deskripsi Fokus Penelitian

Sumber Data

Teknik Pengumpulan Data

Teknik Analisis Data

HASIL PENELITIAN DAN PEMBAHASAN

Sejarah Bank Negara Indonesia Syariah

Dewan Pengawas Syariah (DPS) yang saat ini diketuai oleh KH. Ma'ruf Amin, seluruh produk BNI Syariah telah melalui pengujian oleh DPS sehingga sesuai dengan ketentuan syariah. Berdasarkan Keputusan Gubernur Bank Indonesia Nomor 12/41/KEP.GBI/2010 tanggal 21 Mei 2010 tentang Pemberian Izin Usaha kepada PT Bank BNI Syariah. Rencana ini dilaksanakan pada tanggal 19 Juni 2010 dengan beroperasinya BNI Syariah sebagai Bank Umum Syariah (BUS).

Realisasi spin-off pada bulan Juni 2010 tidak terlepas dari faktor eksternal berupa aspek regulasi yang menguntungkan yaitu dengan terbitnya UU No. Didirikan pada tahun 1946, BNI yang dulu bernama Bank Negara Indonesia merupakan bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia. Sesuai dengan keputusan penggunaan tahun pendirian sebagai bagian identitas perusahaan, maka nama Bank Negara Indonesia 1946 mulai digunakan mulai akhir tahun 1968.78 Dari tahun ke tahun BNI selalu menunjukkan kekuatannya di dunia perbankan dan masyarakat. kepercayaan dibangun atas pilihan Bank Negara Indonesia sebagai tempat pilihan untuk menyimpan segala kekayaan yang dapat diandalkan.

78http:www.bni.co.id/id-id/tangankmi/histori.aspx, diakses pada 28 Juli 2019. Awal tahun 2003, BNI Syariah membuka Cabang Syariah Jepara mengingat beban usaha yang semakin meningkat untuk meningkatkan pelayanan kepada masyarakat . Pada bulan Agustus dan September 2004, BNI Syariah membuka Layanan BNI Syariah Prima di Jakarta dan Surabaya.

Selain itu, komitmen pemerintah terhadap pengembangan perbankan syariah semakin kuat dan kesadaran akan keunggulan produk perbankan syariah juga semakin meningkat.79. Selain mendasarkan kegiatan bisnis dan operasionalnya pada prinsip syariah, hukum positif, seluruh insan BNI Syariah juga memiliki nilai-nilai yang menjadi pedoman dalam setiap perilakunya. a) Terpercaya.. 42www.bni.syariah.co.id/profil.html. Selain menghimpun dana dari masyarakat dalam bentuk giro, tabungan atau deposito, PT Bank BNI Syariah juga menyalurkan dana kepada masyarakat yang membutuhkan dana dalam bentuk pembiayaan untuk memenuhi kebutuhannya.

Sejarah Berdirinya Koperasi Syariah BTM Al-Kautsar

Badan hukum BTM merupakan koperasi dengan proses pendirian yang sederhana sehingga memudahkan perkumpulan di semua tingkatan untuk mendirikannya. Baitul Tamwil Muhammadiah beroperasi dengan sistem syariah, sedangkan badan hukum koperasi yang ada adalah koperasi simpan pinjam (konvensional), sehingga terdapat asimetri. Agar dasar hukum operasional Baitul Tamwil Muhammadiyah sesuai dengan sistem syariah, maka bentuk KSP (Koperasi Simpan Pinjam) diubah sesuai dengan keputusan Menteri Koperasi dan UKM No.91/Kep/M. .KUKM/IX/2004 menjadi Koperasi Jasa Keuangan Syariah (KJKSBTM).

Baitut Tamwil Muhammadiyah Al-Kautsar didirikan pada hari Sabtu tanggal 15 Agustus 2009 pukul 19.30 WITA di Masjid Ridha Muhammadiyah Jln Tamalate 1 no. 62, Kelurahan. Bontomakkio, Kelurahan Rappocini, Kota Makassar usai rapat pembentukan Forum Amal Usaha "Baitul Tamwil Muhammadiyah (BTM)" yang bertujuan menjadi lembaga penunjang kegiatan perekonomian makro dan mikro yang berbasis syariah. Pementasan ini atas undangan pengurus takmir Masjid Ridha Muhammadiyah cabang Karunrung yang ditandatangani oleh H. Abd.

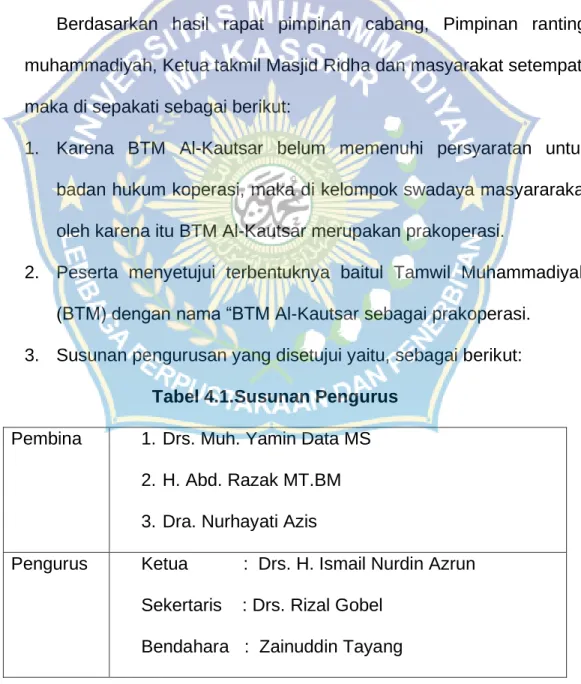

Pemimpin rapat memulai rapat dan menjelaskan maksud dan tujuan rapat, termasuk format rapat. Perlu adanya forum berbasis syariah dalam mewujudkan perbaikan perekonomian keluarga dan kesejahteraan masyarakat, baik dalam bentuk koperasi syariah maupun baitul mall wal tamwil (BMT). Karena BTM Al-Kautsar belum memenuhi syarat untuk menjadi badan hukum koperasi, maka sebagai kelompok masyarakat swadaya maka BTM Al-Kautsar merupakan pra koperasi.

Tabungan pokok sebesar Rp 100.000 dan simpanan pokok khusus dari pendiri disesuaikan dengan kemampuan masing-masing (dapat dicicil). Pimpinan rapat dan seluruh peserta rapat berharap forum ini dapat terwujud dan berperan sebagaimana diharapkan. Selain mendasarkan kegiatan usaha dan operasionalnya pada prinsip dan aturan syariah sesuai dengan hukum positif, seluruh insan BTM AL-Kautsar juga memiliki nilai-nilai yang menjadi pedoman perilaku dan aktivitasnya.

Pembahasan Hasil Penelitian

- Penerapan Mudharabah

- Produk Pembiayaan Mudharabah

- Prosedur Pembiayaan Prduktif Pada BNI dan BTM

Karena BTM Al-Kautsar menawarkan pembiayaan usaha mikro dan kecil kepada anggota BTM Al-Kautsar dengan sistem pola bagi hasil, maka dengan pola ini kami membangun hubungan kerjasama dan kemitraan yang membawa keuntungan bagi kedua belah pihak secara proporsional. Produk penyaluran dana dengan akad Mudharabah merupakan produk dari koperasi Baitut Tamwil Muhammadiyah Al-Kautsar Syariah, dimana BTM Al-Kautsar berperan sebagai penyedia dana untuk memenuhi kebutuhan anggota atau calon anggota, untuk suatu usaha tertentu, dengan pembagian keuntungan antara keduanya. para pihak berdasarkan hubungan yang disepakati. Pembayaran angsuran dapat dilakukan secara angsuran atau tunggakan pembayaran sesuai jangka waktu yang telah disepakati dan sesuai aturan yang ditetapkan oleh BTM Al-Kautsar.

Tujuan penyaluran dana kepada anggota adalah untuk mengembangkan usaha anggota dengan prinsip nasabah sebagai mitra atau rekanan BTM Al-Kautsar. BTM Al-Kautsar memberikan pembiayaan usaha mikro dan kecil kepada anggota BTM Al-Kautsar dengan sistem model bagi hasil, dengan model ini kami membangun hubungan kerjasama dan kemitraan yang memberikan manfaat bagi kedua belah pihak secara proporsional. Produk penyaluran dana mudharabah merupakan produk yang ada pada koperasi Baitut Tamwil Muhammadiyah Al-Kautsar Syariah, dimana BTM Al-Kautsar berperan sebagai penyedia dana untuk memenuhi kebutuhan anggota atau calon anggota, untuk suatu usaha tertentu, dengan pembagian keuntungan antara kedua belah pihak. berdasarkan rasio yang disepakati.

Tujuan penyaluran dana kepada anggota adalah untuk mengembangkan usaha anggota dengan prinsip nasabah sebagai mitra atau rekan BTM Al-Kautsar. Berdasarkan kondisi di atas, Ketua BTM Al-Kautsar Ismail Nurdin Asrun juga menjelaskan bahwa salah satu syarat untuk memperoleh modal pembiayaan adalah terlebih dahulu menjadi anggota BTM Al-Kautsar. Zaenuri mempunyai usaha yang menjual nasi kuning setiap pagi. Zaenuri membiayainya dengan akad Mudharabah dengan BTM Al-Kautsar, dengan syarat.

dan mengajukan pembiayaan kepada BTM Al-Kautsar, setelah BTM menyetujui maka dibuatlah kesepakatan antara nasabah dan BTM mengenai hubungan dan cara pembayaran pembiayaan. Wawancara penerapan konsep sistem Mudharabah di BTM Al-Kautsar, pada tanggal 18 Juli 2019. Usaha yang didapat dari usaha tersebut, jika ada anggota yang tidak bisa membuat laporan keuangan, maka ada surat perjanjian khusus yang menyebutkan bahwa anggota tidak dapat membuat laporan keuangan. Besarnya nisbah bagi hasil ditentukan sesuai dengan kesepakatan antara anggota penerima pembiayaan usaha dengan BTM Al-Kautsar.BTM Al-Kautsar menggunakan perbandingan 70:30 dan 55:45. Pembiayaan Mudharabah, yaitu pembayaran angsuran bulanan dan pembayaran jatuh tempo.

Pada prinsipnya pembiayaan dengan akad Mudharabah tidak mempunyai jaminan atau jaminan, namun agar nasabah tidak melakukan penyimpangan maka BTM Al-Kautsar meminta jaminan dari nasabah. Setelah selesai proses verifikasi, BTM Al-Kautsar memberikan pembiayaan kepada nasabah setelah dilakukan perjanjian bagi hasil, dengan kriteria bagi hasil BTM Al-Kautsar sesuai nisbah yang disepakati. Pada sesi wawancara terkait pembagian tokoh kunci, Ketua BTM Al-Kautsar Ismail Nurdin Asrun menjelaskan, ada dua cara menghitung bagi hasil dengan akad Mudharabah di BTM Al-Kautsar, yaitu.

Keterlambatan pembayaran merupakan pembiayaan yang dilakukan oleh nasabah yang membutuhkan dana untuk suatu usaha dan BTM Al-Kautsar membantu usaha nasabah dengan menyediakan dana berdasarkan akad Mudharabah. Pembayaran kepada BTM Al-Kautsar mempunyai jangka waktu paling lama 1 tahun (12 bulan), uang yang dipinjam anggota untuk usaha yang dikembangkan anggota dan setiap bulan anggota yang menerima pembiayaan diwajibkan oleh BTM Al-Kautsar untuk membuat laporan laporan keuangan. mengenai hasil usaha yang diperoleh dari usaha ini, jika ada klien yang tidak dapat membuat laporan keuangan maka ada surat perjanjian tersendiri yang menyatakan bahwa klien tidak dapat membuat laporan keuangan.