PENDAHULUAN

Latar Belakang

Sarana penunjang yang dimaksud berupa aset tetap yang terdiri dari tanah, bangunan, peralatan, mesin dan kendaraan. Aset tetap adalah aset yang digunakan berulang kali dan diperkirakan akan digunakan selama lebih dari satu tahun. Untuk memenuhi kebutuhan tersebut, rumah sakit memerlukan informasi yang memadai tentang nilai aset tetap, dan hal ini dapat dipenuhi oleh rumah sakit.

Aset tetap, selain tanah yang digunakan perusahaan, pada akhirnya akan mengalami kerusakan atau penyusutan. Penyusutan aset tetap adalah cara mengalokasikan sebagian dari harga beli aset tetap ke biaya dalam setiap periode akuntansi.

Rumusan Masalah

Alasan penelitian di RSIA Sitti Khadijah III Makassar adalah karena: (1) penulis ingin melihat pemeliharaan aset tetapnya. 2) RSIA Sitti Khadijah III Makassar sudah berdiri sejak lama dan rumah sakit ini berwawasan Muhammadiyah yang didirikan oleh pimpinan cabang Muhammadiyah Makassar yang digagas oleh KH saat itu. Berdasarkan uraian di atas, peneliti tertarik untuk meneliti bagaimana penerapan akuntansi aset yang digunakan oleh suatu organisasi/perusahaan, yang kemudian akan dibandingkan antara teori yang diterima penulis dengan yang sebenarnya terjadi di perusahaan, dan menyimpulkan hasilnya. . penelitian ini dalam laporan berjudul “Analisis Akuntansi Aset Tetap di RSIA Sitti Khadijah III Makassar”.

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Landasan Teori

- Pengertian Aset Tetap

- Karakteristik Transaksi Aset Tetap

- Klasifikasi Aset Tetap

- Akuntansi dan Penilaian Aset Tetap

- Penyusutan Aset Tetap

- Penyajian Aset Tetap dalam Laporan Keuangan

Distribusi periodik dari harga pembelian aset tetap selama periode dimana aset tetap yang bersangkutan memberikan manfaat. Biaya penyusutan adalah harga beli aset tetap yang tersebar selama periode di mana aset tetap memberikan manfaat. Biaya penyusutan dianggap sebagai bagian dari biaya aset tetap yang manfaat ekonominya telah habis pada periode berjalan.

Entitas harus mengukur berdasarkan prinsip pengakuan ini semua biaya aset tetap ketika terjadi. Aset tetap yang memenuhi syarat untuk pengakuan sebagai aset tetap pada awalnya harus diukur sebesar biaya perolehan. Jika aset tetap dibeli secara kredit, nilai aset tetap dicatat sebesar harga tunai.

Biaya-biaya lain yang timbul selama pembangunan aset dibebankan sebagai biaya perolehan aset tetap. Jika aset tetap dibeli secara kredit, nilai aset tetap dicatat sesuai dengan biaya yang dikeluarkan. Aktiva tetap yang diperoleh dari wakaf atau sumbangan biasanya dicatat sebagai tabungan menurut prinsip biaya.

Aset tetap adalah aset yang ada secara fisik dan relatif permanen serta memiliki masa manfaat yang panjang.Aset tetap adalah aset berwujud. Penyusutan aset tetap adalah proses pengalokasian harga beli aset tetap selama perkiraan umur ekonomis aset tersebut. Selain tanah tersebut, aset tetap lainnya dapat diklasifikasikan sebagai aset tetap yang dapat disusutkan.

Tinjauan Empiris

Rekonsiliasi nilai buku pada awal dan akhir periode menunjukkan penambahan, pelepasan, akuisisi, kombinasi bisnis, depresiasi, amortisasi, selisih kurs bersih yang timbul dalam penjabaran laporan keuangan entitas ekonomi asing dan mereklasifikasi koreksinya kesalahan yang dicatat dalam laporan keuangan. Kantor pusat PMI Kabupaten Buleleng tidak menyajikan aset tetap dalam laporan keuangan karena laporan keuangan masih dibuat. Hasil penelitian di Bulog Divre Sulut dan Perum Gorontalo adalah tingkat laba usaha yang dipengaruhi oleh metode Garis Lurus lebih tinggi.

Kerangka Konsep

METODE PENILITIAN

- Jenis Penelitian

- Lokasi dan Waktu Penelitian

- Definisi Operasional Variabel

- Jenis dan Sumber Data

- Metode Pengumpulan Data

- Teknik Analisis

Perbandingan jenis aset tetap antara Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar dengan PSAK No. 16 dapat dilihat dari tabel di bawah ini. Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar untuk penyusutan dengan menggunakan metode garis lurus, perhitungan penyusutan aktiva tetap yang dimiliki adalah sebagai berikut. Penyaluran biaya persediaan dan penyusutan alat kesehatan untuk Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar Tahun.

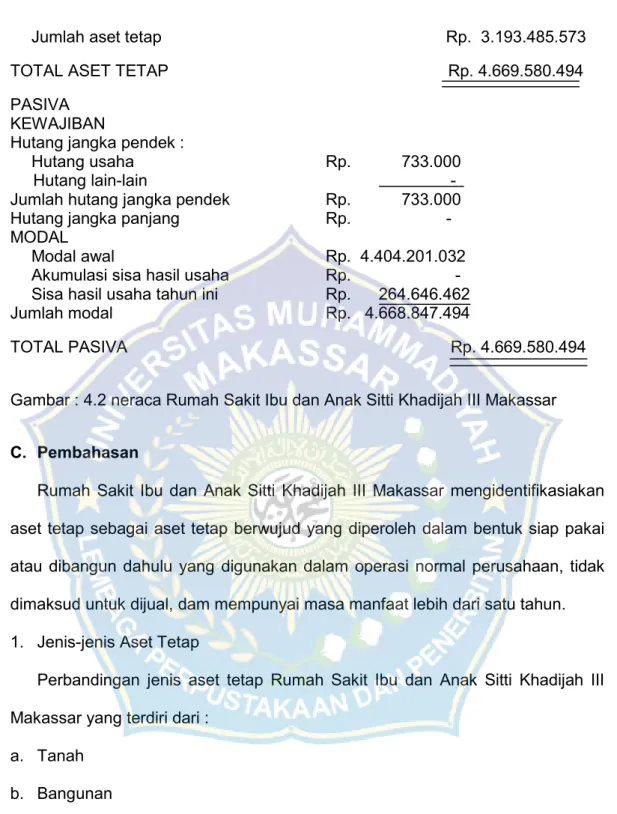

Aset tetap disajikan dalam rekening tahunan 2017 Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar. Perbandingan Jenis Aset Tetap Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar yang terdiri dari. Biaya yang digunakan selama penggunaan aset tetap di Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar yaitu.

Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar melakukan penyusutan aset tetap atas asetnya sebagai berikut. RS Ibu dan Anak Sitti Khadijah III Makassar menggunakan salah satu metode amortisasi yang disesuaikan dengan PSAK no. Sedangkan pada tahun 2019, peneliti melakukan penelitian dengan judul Analisis Perlakuan Akuntansi Aset Tetap di Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar.

Pembagian aset tetap Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar telah melakukan amortisasi aset tetap yaitu sesuai dengan PSAK no. RS Ibu dan Anak Sitti Khadijah III Makassar menggunakan salah satu metode amortisasi yang disesuaikan dengan PSAK no. Pengakuan aset tetap di Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar secara umum sudah sesuai dengan PSAK no.

HASIL PENELITIAN DAN PEMBAHASAN

Gambar Umum Objek Penelitian

- Profil Perusahaan

- Visi

- Misi

- Tujuan

- Motto

- Struktur Organisasi

Sitti Khadijah III Rumah Sakit Ibu dan Anak Muhammadiyah Cabang Mamajang berdiri pada tanggal 18 November 1962 dengan status Balai Kesehatan Ibu dan Anak (BKIIA) dan berubah status menjadi Rumah Sakit Bersalin (RSB) pada tanggal 26 Mei 1976, kemudian pada tanggal 17 Mei Tahun 2002 ditingkatkan statusnya menjadi Rumah Sakit Ibu dan Anak (RSIA) dengan Izin Sementara Dinas Kesehatan Provinsi Sulawesi Selatan Nomor: 2866/DK-VI/PTK-2/V/2002. Rumah sakit ini didirikan oleh pimpinan Muhammadiyah cabang Makassar yang kemudian didirikan oleh KH. Terselenggaranya pelayanan kesehatan ibu dan anak yang bermutu dan terjangkau oleh masyarakat menengah ke bawah.

Penerapan dan pengembangan standar mutu pelayanan rumah sakit yang berlandaskan cara hidup Islami bagi warga Muhammadiyah sehingga menjadi pilihan masyarakat. Terwujudnya pengelolaan organisasi administrasi dan keuangan yang efisien, produktif, transparan dan kebutuhan komunikasi yang humanis dengan semua pihak. Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar, tujuan yang diharapkan dan diinginkan. harapan.

Struktur organisasi dengan jelas menggambarkan pemisahan aktivitas kerja satu sama lain dan bagaimana hubungan antara aktivitas dan fungsi dibatasi. Dalam struktur organisasi yang baik, hubungan wewenang harus dijelaskan, siapa melapor kepada siapa, yaitu ada satu tanggung jawab atas apa yang akan dikerjakan. Struktur Organisasi Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar Tugas masing-masing bagian yang dijabarkan dalam struktur organisasi di atas adalah sebagai berikut.

SPI (Satuan Pengawasan Intern) merupakan penyelenggara salah satu unsur penting pengendalian intern yaitu aparat pemeriksa/pengawas intern Rumah Sakit. Kepala Bagian Administrasi Umum dan Keuangan adalah staf administrasi dan keuangan yang diberi tanggung jawab dan wewenang dalam mengelola dan mengendalikan kegiatan administrasi, keuangan dan pelayanan umum di rumah sakit. Humas Rumah Sakit merupakan bagian dari organisasi rumah sakit yang berfungsi mewakili identitas organisasi secara akurat dan benar serta mendorong komunikasi yang baik agar masyarakat memiliki kepercayaan dan pemahaman yang jelas dan benar terhadap organisasi. staf rumah sakit.

Hasil Penelitian

- Jenis – jenis Aset Tetap

- Pengakuan Akuntansi Aset Tetap

- Penyusutan Aset Tetap

- Pengukuran Aset Tetap

- Penyusutan Aset Tetap

- Penyajian Aset Tetap Pada Laporan Keuangan

Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar mengidentifikasi aset tetap sebagai aset tetap berwujud yang dibeli dalam bentuk siap pakai atau dibangun sebelumnya, yang digunakan dalam operasi normal perusahaan, tidak dimaksudkan untuk dijual, dan memiliki masa manfaat lebih dari satu tahun. Jenis aset tetap berdasarkan PSAK No. Persediaan dan Alat Kesehatan Persediaan dan Alat Kesehatan Sumber: data diolah, 2017. Pada tabel di atas, pengalokasian yang dilakukan RS Ibu dan Anak Sitti Khadijah III Makassar untuk asetnya sesuai atau tidak ada perbedaan dengan PSAK No. Daftar Aset Tetap Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar.

Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar mengidentifikasi aset tetap sebagai aset tetap berwujud yang diperoleh dalam bentuk siap pakai atau dibangun terlebih dahulu, yang digunakan dalam operasi normal perusahaan, tidak dimaksudkan untuk dijual, dan memiliki masa manfaat lebih dari satu tahun. Aset tetap di Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar diakui sebesar biaya perolehan dengan perincian aset tetap diambil dari laporan persediaan Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar yang terdiri dari. Bangunan tersebut merupakan jenis aset tetap dengan harga perolehan sebesar Rp dan luas bangunan 1078m2 serta memiliki umur ekonomis 20 tahun.

Aset tetap yang dimiliki dan digunakan dalam bisnis akan membutuhkan pengeluaran yang tujuannya untuk memenuhi kebutuhan perusahaan. Biaya pemeliharaan adalah biaya yang dikeluarkan untuk menjaga aset tetap dalam kondisi baik dan meningkatkan kapasitas. Penyajian aset tetap di neraca disajikan secara terpisah, seperti tanah, bangunan, kendaraan, dan persediaan serta alat kesehatan.

Hal ini sesuai dengan PSAK No.16 yang menyatakan bahwa aset tetap disajikan berdasarkan harga perolehan aset tersebut dikurangi dengan akumulasi penyusutan. RS Ibu dan Anak Sitti Khadijah III Makassar dalam penyajian dan pengungkapan aktiva tetap dalam laporan keuangan pada umumnya tidak menyimpang dari pola yang terdapat dalam standar akuntansi keuangan, hanya saja penyajian penyusutan yang masih harus dibayar tidak dilakukan secara terpisah. , yaitu akumulasi penyusutan seluruh aset tetap digabungkan menjadi satu nilai sehingga tidak segera dapat dilihat berapa akumulasi penyusutan untuk setiap kelompok aset tetap Perlakuan seperti ini menyulitkan pembaca laporan keuangan. Dalam menentukan harga perolehan aset tetap yang dibeli secara tunai, setiap biaya yang dikeluarkan selama aset tersebut dapat digunakan, karena semua biaya yang dikeluarkan oleh Rumah Sakit Ibu dan Anak Sitti Khadijah III Makassar pada saat perolehan aset tersebut merupakan komponen dari harga perolehan aset tersebut.

PENUTUP

Kesimpulan

Bagi mereka yang membutuhkan laporan keuangan, akan sulit untuk mengetahui jumlah akumulasi aset tetap yang relevan dan nilai buku masing-masing kelompok tersebut.

Saran

Analisis penerapan metode penyusutan aset tetap dan implikasinya terhadap keuntungan perusahaan pada Perum Bulog Sulut dan Gorontalo Divers. Jurnal Akuntansi, (Online), Vol.2 No.4.