PENDAHULUAN

Rumusan Masalah

Apakah variabel modal efisien dan efektif secara bersama-sama berpengaruh terhadap tingkat likuiditas Bank Syariah Mandiri Cabang Nunukan?

Tujuan penelitian

Manfaat penelitian

TINJAUAN PUSTAKA

Permodalan Efisien dan Efektif

Pendekatan tersebut mengutamakan keberhasilan organisasi dalam memperoleh sumber daya, baik fisik maupun non fisik, yang memenuhi kebutuhan organisasi. “Dampak Pengelolaan Modal Kerja Terhadap Tingkat Kehandalan PT BNI Syariah”. http://www.repository.uinjkt.ac.id/dspace/bitstream ARY%20NURHAYATI-FSH.pdf. Penggunaan modal yang efisien berarti memastikan bahwa modal yang tersedia tidak berlebih dan tidak kekurangan.

Sedangkan pengertian efektif dalam Kamus Besar Bahasa Indonesia (KBBI) adalah mempunyai akibat, pengaruh, akibat, kesan, berdaya guna atau berhasil, membuahkan hasil atau berhasil dalam usaha atau tindakan.4. Artikel.http://www.articlesiana.com/2017/08/effetif-efisien-pengertian-besar.html. a) Kejelasan tujuan yang ingin dicapai, hal ini dimaksudkan agar pegawai mencapai tujuan yang ditargetkan dalam menjalankan tugasnya dan tujuan organisasi dapat tercapai. Modal efektif adalah kemampuan perusahaan dalam mengelola modalnya dengan baik dan sesuai dengan tujuan yang telah dicapai sebelumnya.

Sumber daya internal yaitu sumber dana yang dibentuk atau diciptakan oleh perusahaan itu sendiri, yaitu laba bersih yang ditahan dan akumulasi penyusutan. 2) Sumber daya eksternal. Sumber daya eksternal adalah sumber modal yang berasal dari luar perusahaan. Dana yang berasal dari sumber eksternal adalah dana yang berasal dari kreditur dan pemilik, peserta.

Likuiditas

Bank syariah adalah bank yang kegiatannya berkaitan dengan hukum Islam dan dalam operasionalnya tidak membedakan bunga serta tidak membebankan bunga kepada nasabah. Dalam hal ini Dewan Syariah Nasional mengeluarkan fatwa yang menyatakan bahwa giro yang diperbolehkan menurut syariah adalah giro yang diatur dengan prinsip wadiah dan mudharabah. a) Giro Wadiah. Yang dimaksud dengan giro wadiah adalah giro yang dibuat berdasarkan akad wadiah, yaitu titipan bersih yang sewaktu-waktu dapat ditarik apabila pemiliknya menghendaki.

Yang dimaksud dengan giro mudharabah adalah giro yang dijalankan berdasarkan akad mudharabah. Mudharabah mempunyai dua bentuk yaitu mudharabah mutlaqa dan mudharabah muqayyadah, yang membedakan keduanya adalah ada atau tidaknya persyaratan yang diberikan oleh pemilik harta. bank dalam pengelolaan harta kekayaannya, baik dari segi tempat, waktu maupun objek penanaman modalnya. Dengan adanya kepastian mudharib, bank syariah dapat menjalankan berbagai jenis usaha yang tidak bertentangan dengan prinsip syariah dan berkembang, termasuk mengadakan akad mudharabah dengan pihak lain. Dalam hal ini Dewan Syariah Nasional mengeluarkan fatwa yang menyatakan bahwa tabungan yang diperbolehkan berdasarkan syariah adalah giro yang dikelola berdasarkan prinsip wadiah dan mudharabah. a) Tabungan Wadiah.

Tabungan wadiah adalah simpanan yang dikelola berdasarkan akad wadiah, yaitu titipan murni yang wajib disimpan dan dikembalikan sewaktu-waktu sesuai keinginan pemiliknya. Dalam hal ini nasabah bertindak sebagai penabung yang memberikan hak kepada Bank Syariah untuk menggunakan atau memanfaatkan dana atas barang yang dititipkan kepadanya, sedangkan Bank Syariah bertindak sebagai pihak yang dititipkan dana atau barang tersebut, yang disertai dengan hak. untuk menggunakan atau menggunakan barang tersebut. Berbicara mengenai fungsi bank syariah, bank syariah mempunyai tiga fungsi utama yaitu, fungsi bank syariah untuk menghimpun uang masyarakat dalam bentuk simpanan dan investasi, dan fungsi bank syariah untuk menyalurkan uang kepada masyarakat yang membutuhkan uang. dari bank. , dan juga fungsi bank syariah untuk memberikan pelayanan berupa layanan perbankan syariah.

Bank syariah menghimpun atau menghimpun dana dari masyarakat dalam bentuk simpanan dengan akad al-wadiah dan dalam bentuk investasi dengan akad al-mudharabah. Masyarakat dapat memperoleh pembiayaan dari bank syariah sepanjang memenuhi seluruh syarat dan ketentuan yang berlaku. Bank syariah menyalurkan dana kepada masyarakat dengan menggunakan berbagai akad, antara lain akad jual beli dan akad kemitraan atau kerjasama usaha.

Berbagai jenis produk layanan yang dapat disediakan oleh bank syariah antara lain layanan pengiriman uang (remittance), pemindahbukuan, penagihan surat berharga, dan lain sebagainya. Kegiatan pelayanan merupakan kegiatan yang diharapkan oleh bank syariah dapat meningkatkan pendapatan bank dari biaya jasa perbankan. Beberapa bank berupaya meningkatkan teknologi informasi untuk memberikan layanan yang memuaskan nasabah.

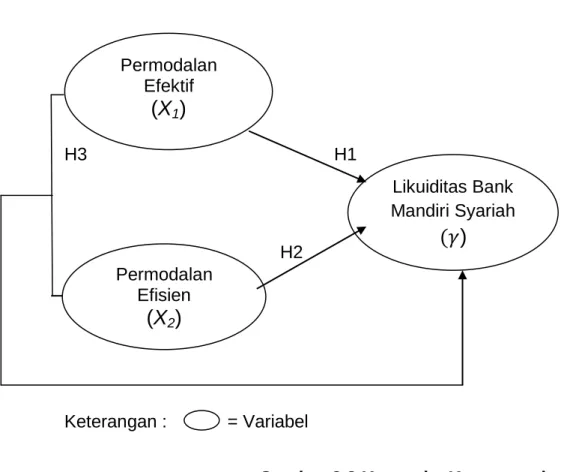

KERANGKA PIKIR

KERANGKA KONSEPTUAL

HIPOTESIS Penelitian

METODE PENELITIAN

- Lokasi Penelitian

- Variabel Penelitian

- Defenisi Operasional Variabel

- Sumber Data

- Metode Analisis Data

Modal efisien (X1) adalah biaya yang dikeluarkan untuk mencapai tujuan atau sasaran yang maksimal sesuai yang diharapkan. Untuk mengetahui efisiensi dan efektivitas tingkat likuiditas Bank Mandiri Syariah digunakan analisis statistik. Latar belakang berdirinya Bank Syariah Mandiri (BSM) adalah krisis moneter dan perekonomian pada tahun 1997, tepatnya pada bulan Juli, telah menyebabkan sistem perbankan Indonesia yang dijalankan oleh bank konvensional berada dalam kesulitan yang luar biasa sehingga menyebabkan Pemerintah Indonesia akan terpuruk. terpaksa melakukan tindakan rekonstruksi dan rekapitalisasi sejumlah bank di Indonesia.

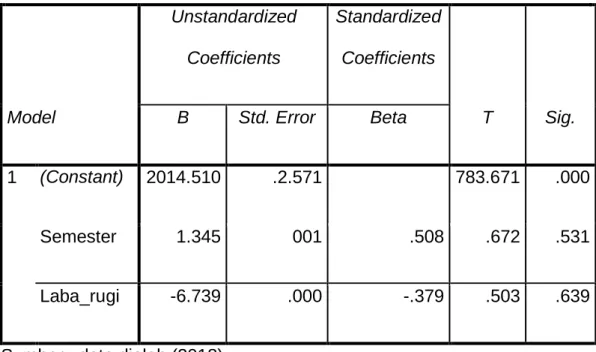

Pada tanggal 25 Oktober 1999, Bank Indonesia melalui Keputusan Gubernur Bank Indonesia No. 1/24/KEP.BI/1999 mengatur perubahan kegiatan usaha konvensional menjadi kegiatan usaha yang berbasis prinsip syariah bagi PT Bank Susila. Bakti, yang disusul dengan Surat Keputusan Deputi Gubernur Bank Indonesia No. 1/1/KEP.Dir, pada tanggal 25 Oktober 1999. Indonesia telah menyetujui Bank Susila Bakti.. menjadi Bank Syariah Mandiri. Pada tanggal 1 November 1999, inilah hasil pertama beroperasinya PT. Bank Syariah Mandiri Cabang Nunukan didirikan di Jalan Yos Sudarso No. 10 RT.03 Nunukan Kalimantan Utara pada bulan Juni 2013 2. Visi dan Misi Bank Syariah Mandiri. Jika Thitung < Ttabel maka H0 diterima yang berarti tidak terdapat pengaruh modal efisien dan modal efektif terhadap likuiditas.

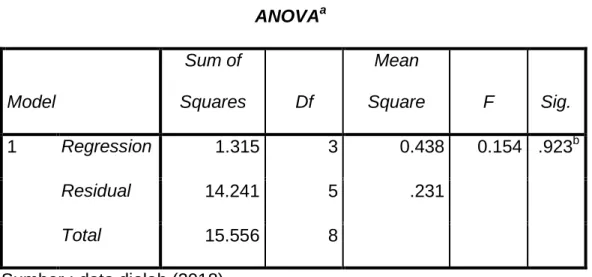

Jika Thitung > Ttabel, tolak H0. Ha diterima, artinya terdapat pengaruh modal efektif dan modal efektif terhadap likuiditas. Nilai Fhitung (0,154) < Ftabel (2,81), dan nilai sig (0,923) > 0,05 maka H0 ditolak dan Ha diterima, artinya modal efektif dan modal efektif secara bersama-sama mempunyai pengaruh yang signifikan terhadap likuiditas. Setiap terjadi peningkatan modal efektif sebesar 1% dengan asumsi variabel lain tetap maka akan diikuti peningkatan likuiditas sebesar 0,672.

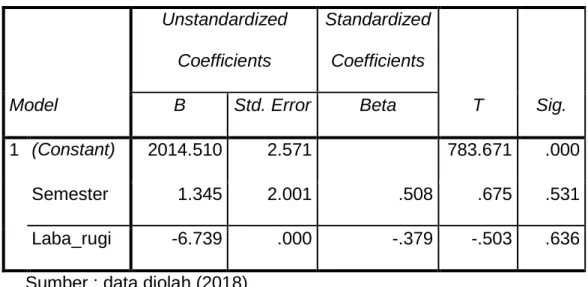

Dari hasil penelitian tingkat modal efisien optimal dengan biaya rasional dan berpengaruh terhadap likuiditas. Dalam modal efisien adalah kemampuan perusahaan dalam mengendalikan modal dengan baik dan sesuai dengan tujuan yang telah dicapai sebelumnya.Secara teoritis modal dapat dipahami sebagai penafsir risiko yang melekat pada perusahaan. Setiap modal nominal efektif meningkat sebesar 1% yang berarti nilainya akan semakin menurun dengan asumsi variabel lain tetap maka akan diikuti oleh peningkatan likuiditas sebesar -0,503.

Modal efektif berada di tangan perusahaan untuk mengelola modal dengan baik dan sesuai dengan tujuan yang telah dicapai sebelumnya. Setiap kali modal efektif nominal meningkat sebesar 1%, yang berarti nilainya akan semakin turun, dengan asumsi variabel lain bertahan, hal ini akan diikuti oleh peningkatan likuiditas sebesar -0,503. Oleh karena itu dapat disimpulkan bahwa variabel modal efisien dan modal efektif secara bersama-sama mempengaruhi variabel likuiditas.

HASIL PENELITIAN DAN PEMBAHASAN

Pembahasan Hasil Penelitian

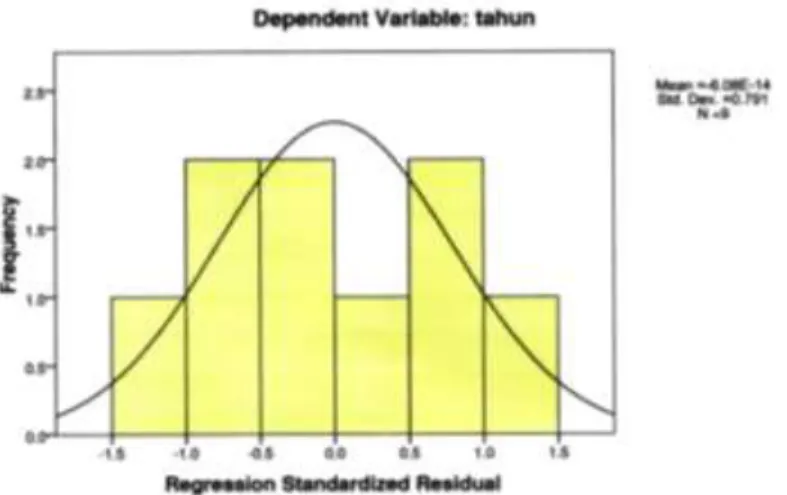

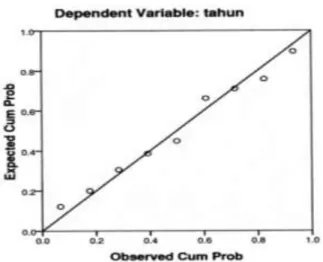

Berdasarkan gambar di atas, hasil pengujian menunjukkan bahwa data berdistribusi di sekitar garis diagonal dan mengikuti arah diagonal atau menunjukkan pola sebaran normal, sehingga model regresi layak digunakan karena memenuhi asumsi normalitas. Koefisien regresi X1 (modal efektif) sebesar 1,345 yang berarti jika setiap kenaikan satu satuan maka koefisien regresi X2 (modal efektif) sebesar -6,739. Jika untuk setiap kenaikan satu satuan

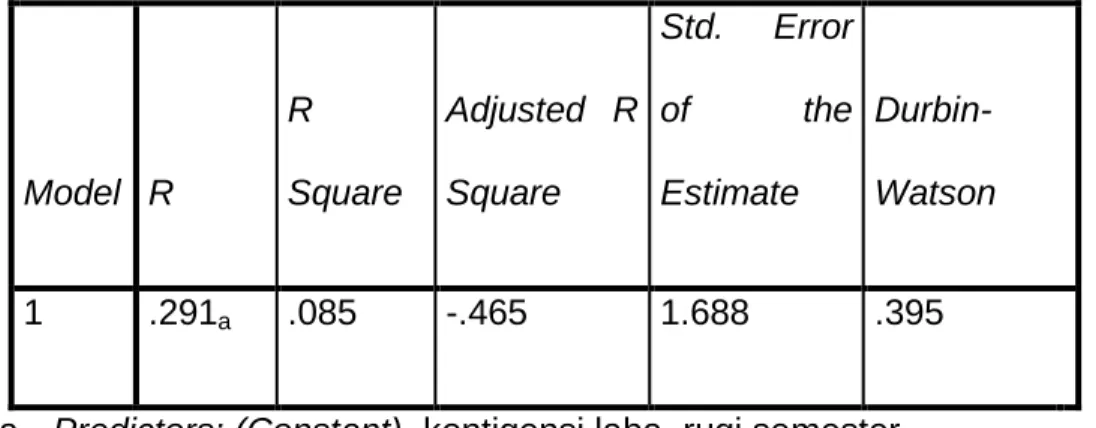

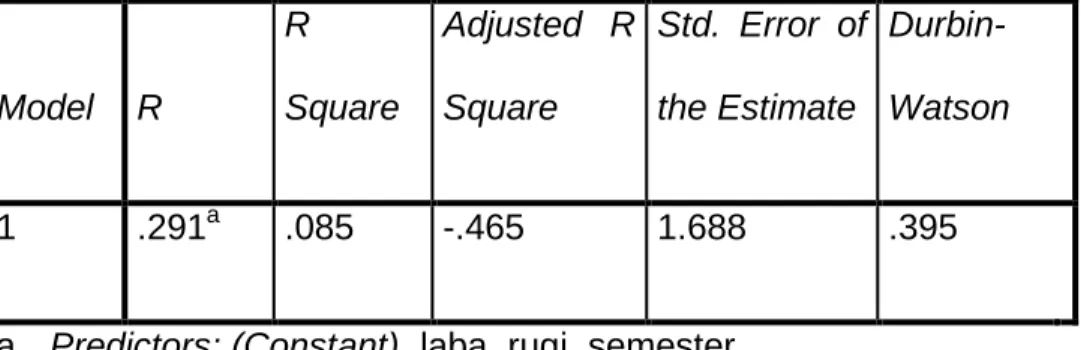

Selain itu dalam model ini juga diketahui nilai adjust R square sebesar -0,465, hal ini berarti variabel X1 (modal efektif) dan X2 (modal efektif) secara bersama-sama mempunyai pengaruh yang cukup kuat terhadap Y (likuiditas). Diperlukan suatu tingkat pengelolaan likuidasi dengan kinerja yang lebih maju untuk memperoleh nilai yang efisien dan efektif, yaitu nilai yang sesuai dan tepat sasaran. Hasil penelitian ini dapat dijadikan acuan bagi penulis selanjutnya untuk mengembangkan atau mengoreksi dan melakukan perbaikan.

Sumarni, SD sejarah tahun 2002 tamat tahun 2008 di SDN Utama 1 Nunukan, SMP tahun 2008 tamat tahun 2011 di SMPN 1 Nunukan Selatan, SMK tahun 2011 tamat tahun 2014 di SMKN 1 Nunukan, lalu mengambil program Ilmu Hukum Fakultas Ekonomi Syariah. Ilmu Agama Islam Universitas Muhammadiyah Makassar dimulai pada tahun 2014 dan berakhir pada tahun 2018.

PENUTUP

Saran