PENDAHULUAN

Latar Belakang Masalah

Umanto Eko (2008) juga membandingkan kinerja antara portofolio yang dibentuk dengan menggunakan model indeks tunggal dan model korelasi konstan. Hasilnya menyatakan bahwa portofolio yang dibentuk dengan model korelasi konstan menghasilkan ekspektasi return yang lebih tinggi dibandingkan portofolio yang dibentuk dengan model indeks tunggal.

Rumusan Masalah

Dalam penelitian ini juga ditentukan bahwa Model Korelasi Konstan memberikan tingkat risiko paling rendah dibandingkan model lainnya, disusul Model Indeks Tunggal. Berdasarkan pertimbangan tersebut, penulis memilih Model Indeks Tunggal dan Model Korelasi Konstan untuk digunakan dalam penelitian analisis portofolio optimal ini.

Tujuan Penulisan

Berdasarkan hasil yang diperoleh, berdasarkan penelitian sebelumnya (Kathy Kam, 2006), Model Indeks Tunggal memberikan return yang lebih tinggi dibandingkan dengan Model Korelasi Konstan, Model Multi Indeks dan Model Multi Grup yang disusul dengan Model Korelasi Konstan. Untuk mengetahui return dan risiko suatu portofolio yang dibentuk dengan menggunakan Constant Correlation Model, serta mengetahui kombinasi rasio dana dalam portofolio tersebut.

Pembatasan Masalah

Untuk mengetahui return dan risiko suatu portofolio yang dibentuk dengan menggunakan Single Index Model, dan untuk mengetahui kombinasi rasio dana dalam portofolio tersebut.

Manfaat Penulisan

Sistematika Penulisan

Perhitungan lengkap return realisasi dan ekspektasi return masing-masing saham dapat dilihat pada Lampiran 1. Nilai tersebut merupakan cut-off rate (C*) untuk menentukan saham dalam portofolio.

LANDASAN TEORITIS

Tinjauan Pustaka

- Manajemen Investasi

- Pengertian dan Tujuan Manajemen Investasi

- Tipe Investasi

- Proses Investasi

- Pasar Modal

- Pengertian Pasar Modal

- Instrumen Pasar Modal

- Profil Risiko Investor

- Saham

- Pengertian Saham

- Jenis Saham

- Return Saham

- Risiko saham

- Teori Portofolio

- Portofolio Optimal

- Expected Return Portofolio

- Risiko Portofolio

- Initial Public Offerings (Penawaran Umum Perdana)

- Pengertian Initial Public Offering

- Proses Initial Public Offering

- Keuntungan dan Kerugian Melakukan IPO

- Model Indeks Tunggal (Single-Index Model)

- Model Korelasi Konstan (Constant-Correlation Model)

- Bursa Efek Indonesia

Sedangkan menurut Tandelilin, pasar modal adalah pasar tempat jual beli surat berharga yang biasanya mempunyai umur lebih dari satu tahun (jangka panjang), seperti saham dan obligasi.” pihak yang mempunyai uang lebih (pemberi pinjaman) dengan pihak yang membutuhkan uang jangka panjang (peminjam). Dua jenis derivatif yang diperdagangkan di pasar modal Indonesia adalah kontrak berjangka dan kontrak opsi.

Reksa dana campuran: merupakan reksa dana yang menginvestasikan dananya pada berbagai jenis surat berharga, baik di pasar modal maupun di pasar uang. Sedangkan menurut Pedoman Investasi Pasar Modal Indonesia yang disusun oleh BAPEPAM-LK, saham adalah surat keterangan yang menunjukkan bukti kepemilikan suatu perseroan dan pemegang saham mempunyai hak tagih atas penghasilan dan harta kekayaan perseroan.” 8 Tahun 1995 tentang Pasar Modal menyatakan bahwa penawaran umum diartikan sebagai “kegiatan menawarkan efek kepada masyarakat berdasarkan tata cara yang diatur dalam undang-undang dan peraturan pelaksanaannya”.

Penjamin emisi merupakan perusahaan efek di luar perusahaan yang akan melakukan IPO yang nantinya akan menjembatani perusahaan tersebut dengan pasar modal. IHSG di Bursa Efek Indonesia (BEI) mencakup perubahan harga saham biasa dan saham preferen.

Penelitian Terdahulu

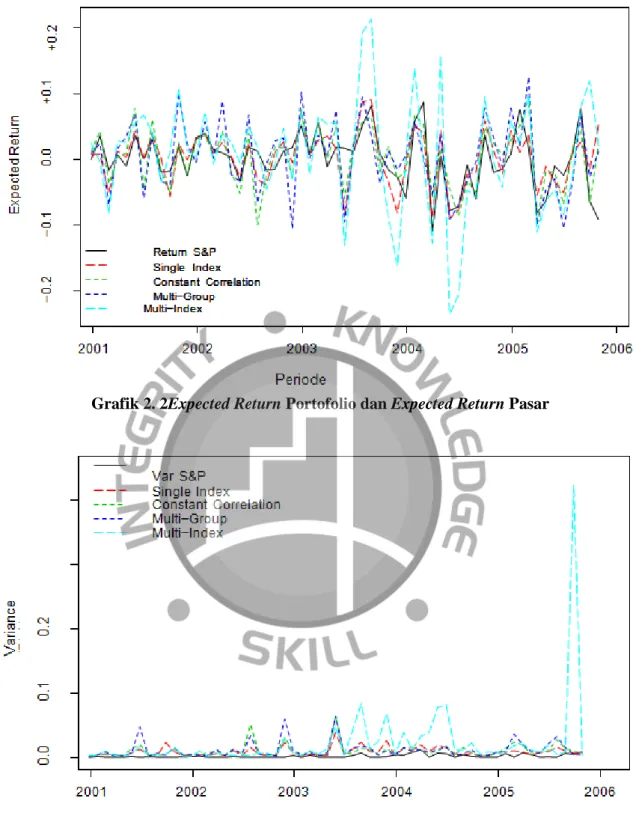

Berdasarkan grafik 2.1 terlihat bahwa evolusi return portofolio yang dibentuk dengan menggunakan model indeks tunggal dan model korelasi konstan lebih mendekati tren return pasar dibandingkan dengan model multi indeks dan model multi kelompok. Umanto Eko (Universitas Indonesia, 2008) meneliti pembentukan portofolio optimal dengan menggunakan model indeks tunggal dan model korelasi konstan pada saham-saham bluechip LQ-45. Portofolio yang dibentuk dengan model korelasi konstan terdiri dari empat saham, yaitu saham TLKM dengan potensi return sebesar 6,873%, saham ASII sebesar 3,037%, saham INTP sebesar 1,754%, dan saham PNBN sebesar 1,048%.

Rata-rata return yang dihasilkan portofolio model indeks tunggal sebesar 10,46% dengan tingkat risiko sebesar 2,2894%, sedangkan portofolio model korelasi konstan memberikan rata-rata return sebesar 12,713% dengan tingkat risiko sebesar 2,2894%. Portofolio yang dibentuk dengan menggunakan model indeks tunggal menghasilkan rata-rata return portofolio (Rp) sebesar 0,1437 dan rata-rata risiko portofolio (σp) sebesar 0,3716. Sedangkan portofolio yang dibentuk dengan model korelasi konstan menghasilkan rata-rata return portofolio (Rp) sebesar 0,1170 dengan rata-rata risiko portofolio (σp) sebesar 0,005712.

Rerangka Pemikiran

Seperti model indeks tunggal, model korelasi konstan terlebih dahulu memberi peringkat pada saham-saham kandidat untuk portofolio sebelum menentukan saham mana yang akan dimasukkan ke dalam portofolio. Setelah return realisasi setiap saham diketahui, maka ekspektasi return saham-saham tersebut dapat diketahui. Klasifikasi ini selanjutnya akan digunakan terus menerus dalam tahap penentuan saham-saham yang akan dimasukkan ke dalam portofolio.

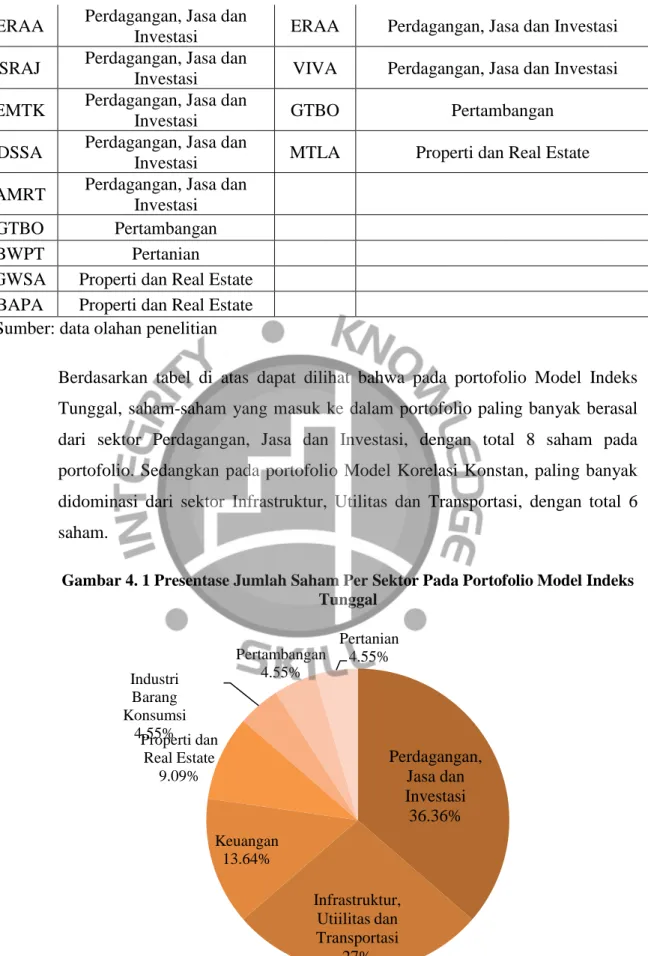

Setelah diperoleh ranking saham-saham yang akan menjadi kandidat portofolio, langkah selanjutnya adalah menghitung cut-off value masing-masing saham. Saham-saham yang masuk dalam portofolio adalah saham-saham dengan nilai cut-off value di atas saham-saham dengan nilai cut-off rate. Berdasarkan tabel di atas terlihat bahwa pada portofolio Single Index Model, saham-saham yang masuk dalam portofolio sebagian besar berasal dari sektor Perdagangan, Jasa dan Investasi, dengan jumlah total 8 saham dalam portofolio.

METODOLOGI PENELITIAN

Objek Penelitian

Objek pencarian yang digunakan adalah saham-saham perusahaan yang telah melakukan Penawaran Umum Perdana pada tanggal 1 Januari 2008 sampai dengan tanggal 31 Desember 2011. Perusahaan tercatat termasuk dalam objek pencarian sepanjang belum delisting (keluar dari bursa saham) selama penelitian. periode.

Metode Pengumpulan Data

- Jenis Data

- Metode Pengumpulan Data

- Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini diperoleh berupa data sekunder yang dikumpulkan melalui internet dan analisis data literatur terdahulu yang relevan dengan penelitian. Data tersebut berasal dari internet berupa daftar harga penutupan harian saham selama periode Januari – Juni 2012 yang diperoleh melalui www.idx.co.id dan www.duniainvestasi.com. Kemudian mengurutkan tingkat return dan risiko pasar selama periode pengamatan yang diperoleh melalui www.bloomberg.com dan www.finance.yahoo.com.

Metode Pengolahan Data

Metode Analisis Data

- Definisi Variabel Operasional

- Model Indeks Tunggal

- Model Korelasi Konstan

Pengembalian yang diharapkan dari suatu portofolio tidak dapat ditentukan hanya dengan menjumlahkan seluruh pengembalian yang diharapkan dari semua saham yang termasuk dalam portofolio tersebut. Pembentukan portofolio optimal dengan Single Index Model pada intinya mengutamakan pemeringkatan saham kandidat berdasarkan Excess Return on Beta (ERB) masing-masing saham. Untuk menghitung ekspektasi return setiap saham, terlebih dahulu perlu dihitung return realisasinya.

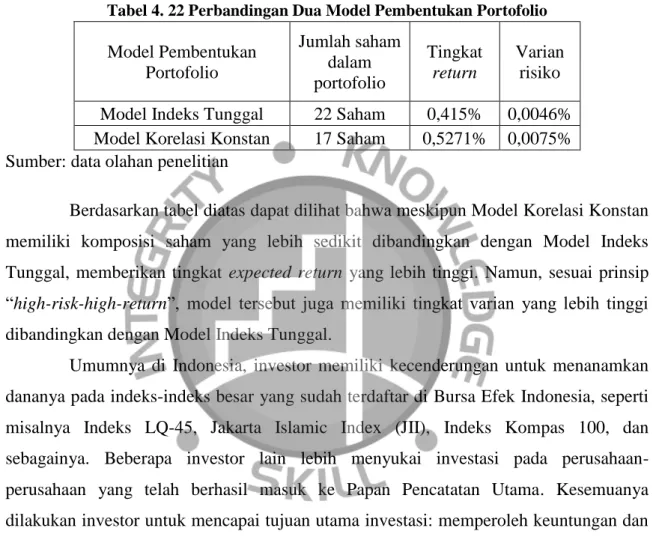

Mengetahui bahwa saham-saham tersebut mempunyai tingkat pengembalian yang diharapkan lebih kecil dari tingkat bebas risiko. Pengembalian dan risiko yang diharapkan tidak dapat dihitung hanya dengan menjumlahkan total pengembalian dan risiko yang diharapkan untuk setiap saham dalam portofolio. Dari tabel di atas terlihat bahwa meskipun Model Korelasi Konstan memiliki komposisi saham yang lebih sedikit dibandingkan dengan Model Indeks Tunggal, namun memberikan ekspektasi return yang lebih tinggi.

ANALISIS DAN PEMBAHASAN

Gambaran Umum Objek Penelitian

5 APLN Agung PodomoroLand Tbk Real Estat dan Real Estat Real Estat dan Real Estat 6 BAPA Bekasi Asri Pemula Tbk Real Estat dan Real Estat Real Estat dan Real Estat 7 BCIP Bumi Citra Permai Tbk Real Estat dan Real Estat Real Estat dan Real Estat 8 BSDE Bumi Serpong Damai Tbk Real Estat dan Real Estat Real Estat Real Estat & Real Estat 9 EMDE Megapolitan Developments Tbk Real Estat dan Real Estat Real Estat & Real Estat 10 GWSA Greenwood Sejahtera Tbk Real Estat dan Real Estat Real Estat & Real Estat 11 MKPI Metropolitan Kentjana Tbk Real Estat dan Real Estat Real Estat & Real Estat 12 MTLA Metropolitan Land Tbk Real Estat dan Real Estat Real Estat dan Real Estat 13 PTPP PT.

Analisis Portofolio

- ANALISIS MODEL INDEKS TUNGGAL

- Menghitung Expected Return Individu Saham (E(R i ))

- Menghitung Variance Individual Saham (𝝈𝒊𝟐)

- Menghitung Expected Return Pasar (𝑹𝑴𝒕)

- Menghitung Variance Pasar (𝝈𝑴𝟐)

- Menghitung Beta (β) dan Alfa (α)

- Menghitung Risk-Free Rate (𝑹𝒇)

- Menghitung Unsystematic Variance (𝝈𝒆𝒊𝟐)

- Menghitung Excess Return to Beta (ERB)

- Menghitung Nilai Cutoff Point (𝑪𝒊) dan Cutoff Rate (C * )

- Menghitung Proporsi Dana Bagi Masing-Masing Saham Di Portofolio 62

- ANALISIS MODEL KORELASI KONSTAN

- Menghitung Standar Deviasi Individual Saham (𝝈𝒊)

- Menghitung Koefisien Korelasi Antar Saham (𝝆𝒊𝒋)

- Menghitung Excess Return To Standard Deviation (ERS)

- Menghitung Nilai Cutoff Point (𝑪𝒊) dan Cutoff Rate (C * )

- Menghitung Expected Return Dan Risiko Portofolio

Setelah diperoleh nilai varians yang tidak sistematis, langkah selanjutnya adalah mengurutkan saham-saham yang menjadi kandidat portofolio berdasarkan selisih ekspektasi return dan tingkat bebas risiko dibandingkan dengan nilai beta saham tersebut. Setelah mendapatkan Beta dan Alpha dari portofolio, langkah selanjutnya adalah menghitung ekspektasi return dan risiko portofolio. Saham-saham yang disebutkan di atas merupakan saham-saham yang memiliki nilai return yang diharapkan lebih tinggi dibandingkan dengan tingkat suku bunga pada aset bebas risiko karena seperti halnya model indeks tunggal, model korelasi konstan menggunakan tingkat suku bunga pada aset bebas risiko sebagai patokan dalam pengambilan keputusan. seleksi awal kandidat portofolio.

Setelah diperoleh nilai standar deviasi, langkah selanjutnya adalah mengurutkan saham-saham yang menjadi kandidat portofolio berdasarkan selisih ekspektasi return dan tingkat bebas risiko dibandingkan dengan standar deviasi yang diperoleh. Pada tahap ini, saham-saham dengan nilai return yang diharapkan lebih rendah dari tingkat bebas risiko tidak dimasukkan pada tahap ini. Setelah mendapatkan komposisi saham yang benar untuk portofolio sesuai Constant Correlation Model dan mengetahui proporsi dana untuk setiap saham, langkah selanjutnya adalah menghitung ekspektasi return dan risiko portofolio.

Cara menghitung ekspektasi return portofolio yang dibentuk dengan model korelasi konstan berbeda dengan metode penghitungan ekspektasi return portofolio yang dibentuk dengan model indeks tunggal. Hasil ini lebih tinggi dibandingkan ekspektasi return portofolio Single Index Model yaitu sebesar 0,415% dan juga lebih tinggi dibandingkan ekspektasi return pasar yaitu sebesar 0,037%.

Analisis Perbandingan Portofolio Model Indeks Tunggal Dan Portofolio Model

Sedangkan portofolio Constant Correlation Model paling banyak didominasi oleh sektor Infrastruktur, Utilitas dan Transportasi dengan total 6 saham. Terlihat bahwa sektor Perdagangan, Jasa dan Investasi memiliki pangsa sebesar 36,36% pada portofolio Model Indeks Tunggal dan 29,41% pada portofolio Model Korelasi Konstan. Berikutnya, sektor Infrastruktur, Utilitas, dan Transportasi memiliki pangsa sebesar 27% pada portofolio Model Indeks Tunggal dan 35,29% pada portofolio Model Korelasi Konstan.

Apalagi, sektor keuangan memiliki andil sebesar 13,64% pada portofolio Model Indeks Tunggal dan 11,76% pada portofolio Model Korelasi Konstan. Terlihat jelas bahwa persentase dana terbesar dalam portofolio ini dimiliki oleh sektor Infrastruktur, Utilitas, dan Transportasi, meskipun sebelumnya terlihat bahwa jumlah terbesar perusahaan dalam portofolio tersebut berasal dari sektor Perdagangan, Jasa, dan Investasi. Sementara itu, mayoritas dana pada portofolio Model Korelasi Konstan dipegang oleh sektor Infrastruktur, Utilitas, dan Transportasi.

Implikasi Manajerial

Beberapa investor lainnya lebih memilih berinvestasi pada perusahaan yang telah berhasil tercatat di Papan Pencatatan Utama. Model Indeks Tunggal menghasilkan portofolio yang terdiri dari 22 perusahaan dengan rincian sebagai berikut: 36,36% perusahaan berasal dari sektor Perdagangan, Jasa dan Investasi; 27% dari sektor infrastruktur, utilitas dan transportasi; 13,64% dari sektor keuangan; 9,09% dari sektor real estate dan real estate; 4,55% dari sektor industri barang konsumsi; 4,55% dari sektor pertambangan dan 4,55% dari sektor pertanian. Model Constant Correlation menghasilkan portofolio yang terdiri dari 17 perusahaan, dengan rincian sebagai berikut: 35,29% perusahaan berasal dari sektor infrastruktur, utilitas, dan transportasi; 29,41% dari sektor Perdagangan, Jasa dan Investasi; 11,76% dari sektor keuangan dan 5,88%. untuk industri barang konsumsi, industri dasar dan kimia, sektor real estate dan real estate serta sektor pertambangan.

Bukan hanya perusahaan ternama atau indeks ternama saja yang bisa memberikan margin keuntungan tinggi. - Perusahaan yang baru terdaftar di Bursa Efek Indonesia dalam empat tahun terakhir juga dapat memberikan tingkat pengembalian yang memuaskan jika disusun berdasarkan kombinasi yang dijelaskan dalam penelitian ini. Survei ini menggunakan perusahaan-perusahaan yang baru saja melakukan IPO pada periode survei. Kegunaan survei dapat semakin meningkat jika yang menjadi subjek survei adalah saham-saham yang nilai transaksinya tinggi, sehingga investor dapat memperoleh manfaat lebih besar dari penelitian yang dilakukan.

KESIMPULAN DAN SARAN

Kesimpulan

Model Korelasi Konstan menghasilkan portofolio yang terdiri dari 17 perusahaan dengan rincian sebagai berikut: 35,29% perusahaan berasal dari sektor infrastruktur, utilitas, dan transportasi; 29,41% dari sektor perdagangan, jasa dan investasi; 11,76% dari sektor keuangan dan 5,88%. Model Korelasi Konstan menghasilkan portofolio dengan tingkat pengembalian sebesar 0,5271% per hari dengan nilai variasi risiko sebesar 0,0075% dimana rincian fund share sebagai berikut: SUPR 18,88%, BPFI 18,38%, dan 16,42%.

Saran

Peran regulator dan pihak terkait dalam mendorong perusahaan melakukan penawaran umum perdana (IPO) di pasar modal Indonesia.