Penelitian ini bertujuan untuk menganalisis dan mengetahui potensi pajak bumi dan bangunan sektor pedesaan dan perkotaan (PBB-P2) terhadap pendapatan awal daerah (PAD), serta kontribusi PBB-P2 terhadap PAD dan pajak daerah di Kabupaten Batang. daerah. . Berdasarkan hasil penelitian, persentase potensi PBB-P2 terhadap sasaran penerimaan PBB-P2 sebesar 47% yang berarti sasaran penerimaan PBB-P2 di Kabupaten Batang masih belum optimal. Persentase potensi penerimaan PBB-P2 terhadap realisasi penerimaan PBB-P2 sebesar 50%. Hal ini menunjukkan realisasi penerimaan PBB-P2 di Kabupaten Batang masih belum optimal.

Tingkat kontribusi PBB-P2 terhadap PAD Kabupaten Batang tahun 2017-2021 tergolong sangat rendah dengan nilai persentase rata-rata sebesar 10,10%. Tingkat kontribusi PBB-P2 terhadap pajak daerah Kabupaten Batang pada tahun ini tergolong baik dengan nilai persentase sebesar 46,36%. Hal ini menjadi salah satu penyebab rendahnya kontribusi pajak bumi dan bangunan terhadap pendapatan asli daerah Kabupaten Batang.

The purpose of this study is to analyze and determine the potential of Land and Building Tax in the Rural and Urban Sector (PBB-P2) in terms of Regional Source Income (PAD) as well as the contribution of PBB-P2 to the PAD and regional taxes of Batangas. Regency.

- Latar Belakang

- Rumusan Masalah

- Tujuan Penelitian

- Manfaat Penelitian

Berdasarkan Tabel 1.1, realisasi penerimaan pajak bumi dan bangunan di Kabupaten Batang selalu melebihi target dan pada tahun 2017-2019 realisasinya. Hal ini menjadi tantangan bagi pemerintah untuk mendorong masyarakat membayar pajak bumi dan bangunan secara rutin. Dengan menghitung potensi dan kontribusi PBB P-2 di Kabupaten Batang, maka dapat diketahui apakah potensi dan kontribusi PBB P-2 sudah optimal atau belum terhadap PAD di Kabupaten Batang.

Oleh karena itu peneliti tertarik untuk menguji potensi dan kontribusi PBB-P2 terhadap PAD di Kabupaten Batang dalam penelitian bertajuk “Analisis Potensi dan Kontribusi Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan Terhadap Pendapatan Asli Daerah (PAD) Kabupaten Batang” Dengan melakukan kajian yang penulis lakukan, diharapkan Pemerintah Kabupaten Batang dapat memaksimalkan potensi dan kontribusi yang diperoleh PBB-P2 untuk mencapai target penerimaan PBB-P2 di Kabupaten Batang secara maksimal.

- Pengertian Pajak

- Pengertian Pajak Bumi dan Bangunan

- Pendapatan Asli Daerah

- Potensi

- Kontribusi

- Penelitian Terdahulu

28 Tahun 2009, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan meliputi pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan hukum, kecuali daerah. Sumbangan pajak bumi dan bangunan merupakan pajak yang dikenakan pemerintah kepada seluruh penduduk untuk meningkatkan penerimaan pajak dengan melaksanakan proses berdasarkan sistem pemungutan pajak yang berlaku dan tata cara peningkatan pendapatan asli daerah (PAD). Analisis Potensi Pendapatan Asli Daerah (PAD) Sektor Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Pemerintah Kota Kotamobagu. PAD) dari Bidang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2).

Hasil penelitian ini membuktikan bahwa potensi penerimaan PAD dari Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Kota Kotamobagu potensial dengan rasio proporsi > 1 dan rasio pertumbuhan < 1. penerimaan pajak bangunan pada Dinas Pendapatan Daerah Kota Medan Tahun 2011 cukup efektif, tahun 2013 kurang efektif. Analisis Potensi dan Kontribusi Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan (PBB P2) di Kabupaten Gunung Kidul.

Potensi penerimaan pajak bumi dan bangunan sektor pedesaan dan perkotaan (PBB-P2) di Desa Laumil, Kecamatan. Potensi penerimaan pajak bumi dan bangunan sektor pedesaan dan perkotaan di Desa Laumil Kecamatan Tigalingga Kabupaten Dairi belum mencapai target. Analisis Potensi dan Kontribusi Pajak Bumi dan Bangunan terhadap Pendapatan Asli Daerah Kota Kendari ((Studi pada Badan Pengelola Pajak dan Belanja Daerah Kota Kendari).

Masih banyak potensi Pajak Bumi dan Bangunan di Kota Kendari yang belum terdata oleh Badan Pengelola Pajak dan Retribusi Daerah. Hal inilah yang menjadi salah satu penyebab rendahnya kontribusi Pajak Bumi dan Bangunan terhadap PAD Kota Kendari. Potensi Penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan (PBB P2) Desa Bangka Lelak Kabupaten Manggarai.

20

- Populasi dan Sampel

- Jenis Penelitian

- Jenis dan Sumber Data

- Teknik Pengumpulan Data

- Teknik Analisis Data

- Definisi dan Pengukuran Variabel

Data yang diperoleh kemudian diperoleh melalui berbagai cara seperti browsing web serta tanya jawab kepada sumber tertentu yang dianggap mengetahui informasi tersebut. Bertujuan pada fakta dan secara sistematis menggambarkan hubungan antara fakta dan variabel yang diteliti melalui pengumpulan, pengolahan, analisis dan interpretasi informasi. Potensi PBB-P2 adalah kemampuan untuk mengetahui berapa banyak PBB-P2 yang dihasilkan di suatu daerah sehingga memungkinkan untuk dikembangkan.

Penghitungan potensi tersebut bertujuan agar BPKPAD Kabupaten Batang dapat menentukan secara akurat target perolehan PBB-P2 berdasarkan potensi yang ada. Dengan potensi tersebut diharapkan pemerintah Kabupaten Batang dapat mencapai target pendapatan PDB secara optimal. Melihat data ringkasan realisasi NJOP dari DPPKAD Kabupaten Batang untuk mengetahui jumlah wajib pajak dan besarnya NJOP.

Menurut Nana Sudjana (2013) “Rata-rata atau mean diperoleh dengan cara menjumlahkan data dibagi dengan jumlah subjek”. Besaran NJOPTKP Kabupaten Batang ditetapkan sebesar Rp sepuluh juta rupiah) untuk setiap wajib pajak (Peraturan Daerah Kabupaten Batang Nomor 3 Tahun 2019). Rasio tersebut dihitung dengan membagi hasil pengelolaan kekayaan daerah dengan total penerimaan PAD dengan membandingkan hasil pengelolaan kekayaan daerah.

Tujuan mempelajari tingkat kontribusi ini adalah untuk mengetahui seberapa besar kontribusi PBB P2 terhadap penerimaan pajak Kabupaten Batang.

Perhitungan Potensi

Untuk menghitung luas WPP, hitung terlebih dahulu luas wilayah Kabupaten Batang dikurangi luas ruang terbuka hijau publik (RTHP). RTHP: Ruang Terbuka Hijau Umum, yaitu suatu kawasan yang dimanfaatkan oleh pemerintah kota yang bukan merupakan fasilitas PBB-P2. WPP : Potensi pajak daerah yaitu luas Kabupaten Batang setelah dikurangi luas penggunaan RTHP.

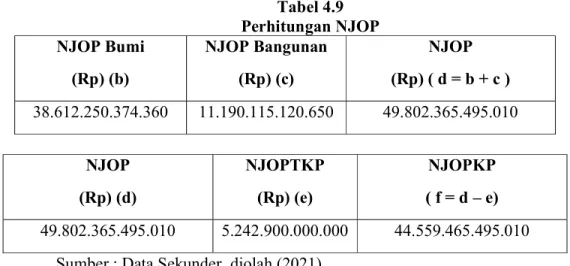

NJOP adalah harga rata-rata transaksi pembelian dan penjualan yang ditentukan dengan membandingkan harga barang lain yang sejenis atau nilai NJOP pembelian baru atau pengganti. Rata-rata NJOP wilayah Batang dihitung dengan membagi NJOP dengan wajib pajak kecamatan sehingga diperoleh rata-rata NJOP kecamatan. Rata-rata NJOP per kecamatan dijumlahkan lalu dibagi dengan jumlah kecamatan di Kabupaten Batang sehingga hasilnya menjadi rata-rata NJOP Kabupaten Batang.

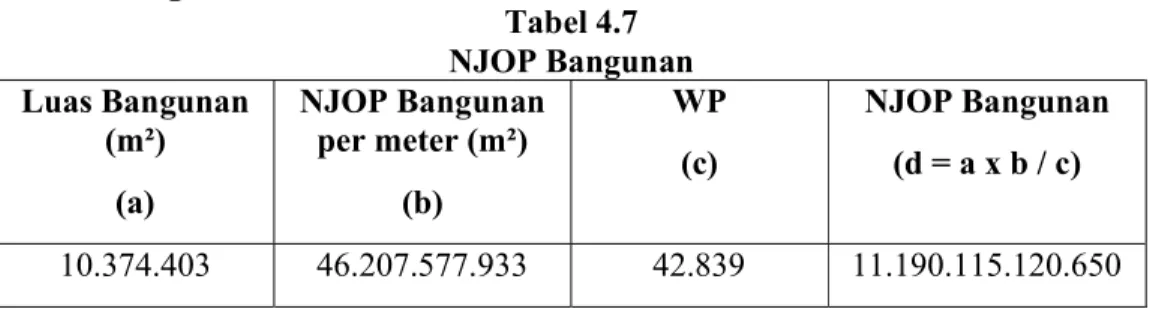

Berdasarkan perhitungan pada tabel 4.6 terlihat tarif pajak sebesar 0,15% dengan potensi pajak daerah m² mempunyai NJOP Bumi sebesar Rp. NJOP Gedung dihitung dengan cara mengalikan luas bangunan dengan NJOP Gedung per meter kemudian dibagi dengan jumlah wajib pajak sehingga hasilnya menjadi NJOP Gedung. Nilai Jual Barang Kena Pajak Tidak Kena Pajak (NJOPTKP) adalah jumlah nilai yang merupakan batas atas nilai/harga Barang Kena Pajak tidak kena pajak.

Berbeda dengan daerah lain yang menggunakan tarif PBB P2 berbeda, Kabupaten Batang sendiri hanya menggunakan tarif tunggal sebesar 0,15%. Jika potensi penerimaan PBB-P2 di Kabupaten Batang pada tahun 2021 sebesar Rp dibandingkan dengan target penerimaan PBB-P2.

Perhitungan Kontribusi

Berdasarkan hasil perhitungan mengenai kontribusi PBB-P2 terhadap pajak daerah Kabupaten Batang dari tahun 2017 sampai dengan tahun 2021 mengalami fluktuasi atau naik turun dengan rata-rata persentase kontribusi sebesar 46,36% tergolong baik.

Pembahasan

Dapat disimpulkan bahwa berdasarkan hasil perbandingan potensi PBB-P2 dengan target penerimaan PBB-P2, persentase tersebut belum optimal. Hal ini menunjukkan realisasi penerimaan PBB-P2 Kabupaten Batang pada tahun 2021 masih belum optimal dibandingkan dengan potensi yang ada. Menurut Kasi (Kepala Seksi) di BPKPAD, kekurangan sumber daya manusia dan biaya operasional sehingga masih terdapat objek pajak yang belum terdaftar dan terdapat juga wajib pajak yang belum melaporkan kewajiban PBB-P2 serta masih terdapat wajib pajak. , yang menunggak/belum membayar tunggakan PBB-P2.

Berdasarkan hasil perhitungan pada Tabel 4.11, kontribusi PBB-P2 terhadap PAD Kabupaten Batang dari tahun 2017 sampai dengan tahun 2021 bersifat fluktuatif atau naik turun dengan rata-rata tingkat kontribusi sebesar 10,10% termasuk dalam kriteria sangat buruk. Kasi (Kepala Seksi) BPKPAD menyatakan, sumber penerimaan PAD tidak hanya dari PBB-P2 tetapi juga dari sektor pajak dan retribusi daerah lainnya. Hasil perhitungan kontribusi PBB-P2 terhadap Pajak Daerah Kabupaten Batang tahun 2017 sampai dengan tahun 2021 mengalami fluktuasi atau meningkat.

Kasi (Kepala Seksi) BPKPAD mengungkapkan, target PBB-P2 mengalami kenaikan setiap tahunnya, kecuali tahun 2020 karena adanya pandemi Covid-19. Fenomena peningkatan target setiap tahunnya disebabkan karena pada tahun-tahun sebelumnya PDB telah melampaui target yang telah ditetapkan. Hal ini tentu berdampak pada hasil kontribusinya terhadap Pajak Daerah yang berada pada kategori baik.

Selain target yang semakin meningkat setiap tahunnya dan pencapaian yang selalu mencapai target, faktor lainnya adalah aparat itu sendiri yang rutin memungut pajak dari wajib pajak yang menunggak pajak.

Kesimpulan

Saran Penelitian

Implikasi Penelitian

Analisis Potensi dan Kontribusi Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan (Pbb P2) di Kabupaten Gunungkidul. Potensi pajak bumi dan bangunan sektor pedesaan dan perkotaan kota Yogyakarta dan kontribusinya terhadap kemandirian daerah. PBB P2) dan kontribusi Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB P2) terhadap Pendapatan Asli Daerah (PAD) (studi kasus Badan Keuangan Daerah Kabupaten Buleleng).

Potensi Penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan (PBB-P2) di Desa Laumil, Kecamatan Tigalingga, Kabupaten Dairi. Analisis Realisasi Penerimaan Pajak Bumi dan Bangunan Sektor Perdesaan dan Perkotaan (PBB-P2) pada Badan Pengelola Pajak dan Bea Masuk Daerah (BPRD) Kota Medan. Analisis Penerimaan Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2) Terhadap Kontribusi Pendapatan Asli Daerah (PAD) di Kota Gorontalo.

Penetapan target Pajak Bumi dan Bangunan di Kabupaten Batang belum sesuai dengan potensi yang ada. Upaya yang dilakukan Pemerintah Daerah untuk mengoptimalkan potensi PBB-P2 adalah dengan melakukan pendataan dan sosialisasi PBB-P2 mengenai kesadaran perpajakan serta pemungutan secara berkala. Kendala dalam pemungutan PBB-P2 di Kabupaten Batang adalah masih banyak masyarakat yang menunggak/belum membayar PBB-P2.

Alasan masyarakat belum membayar pajak bumi dan bangunan dan menunggak di wilayah Kota Kabupaten Batang karena masyarakat menganggap membayar pajak bumi dan bangunan itu sangat mudah, hanya dengan menggunakan ponsel pintar atau bisa membayar di indomaret, oleh karena itu, Masyarakat seringkali menganggap remeh dan akhirnya lupa membayar pajak properti. Untuk wilayah desa di Kabupaten Batang, pembayaran pajak bumi dan bangunan dilakukan kepada perangkat desa seperti kepala kelurahan atau kepala desa. Hal ini membuat masyarakat sangat mudah dan juga lebih teratur dalam membayar pajak bumi dan bangunan, namun terkadang dana yang diberikan kepada perangkat desa tidak sampai/tidak disetor ke BPKPAD, sehingga terkadang tidak perlu membayar pajak bumi dan bangunan.