PENDAHULUAN

Latar Belakang

Pendapatan Asli Daerah) yang komponen utama pendapatannya berasal dari pajak daerah dan retribusi daerah. Pajak daerah adalah pajak yang kewenangan pemungutannya ada pada pemerintah daerah dan pelaksanaannya dilakukan oleh otoritas pajak daerah. Untuk meningkatkan pembiayaan aset pembangunan, Kabupaten Pringsewu berupaya meningkatkan Pendapatan Asli Daerah (PAD) melalui pajak daerah.

Hal ini berdampak pada total realisasi penerimaan Pendapatan Asli Daerah (PAD) Kabupaten Pringsewu tahun anggaran 2012-2016.

Masalah

Pajak Bumi Konstruksi (PBB) sektor Perkotaan meningkat menjadi (170%) namun Pajak Bumi Konstruksi (TBB) sektor Perdesaan hanya mencapai (77,09%). Apabila pendapatan PAD Kabupaten Pringsewu tidak optimal, maka tentunya pembangunan yang direncanakan Kabupaten Pringsewu akan sedikit terhambat. Oleh karena itu, berdasarkan uraian mengenai Pendapatan Asli Daerah (PAD) di atas, penulis tertarik untuk melakukan penelitian dengan judul “Analisis Pengaruh Pemungutan Pajak Hotel dan Pajak Bangunan Bumi Perdesaan (PBB) Terhadap Kenaikan Pendapatan Asli Daerah pendapatan di Badan Pendapatan Daerah Kabupaten Pringsewu”.

Permasalahan

Tujuan Penelitian

Kegunaan Penelitian

KERANGKA TEORI DAN HIPOTESIS

- Kerangka Teori dan Tinjauan Pustaka

- Pendapatan Asli Daerah

- Pajak Hotel

- Pajak Bumi Bangunan (PBB) Perkotaan dan

- Penelitian Terdahulu

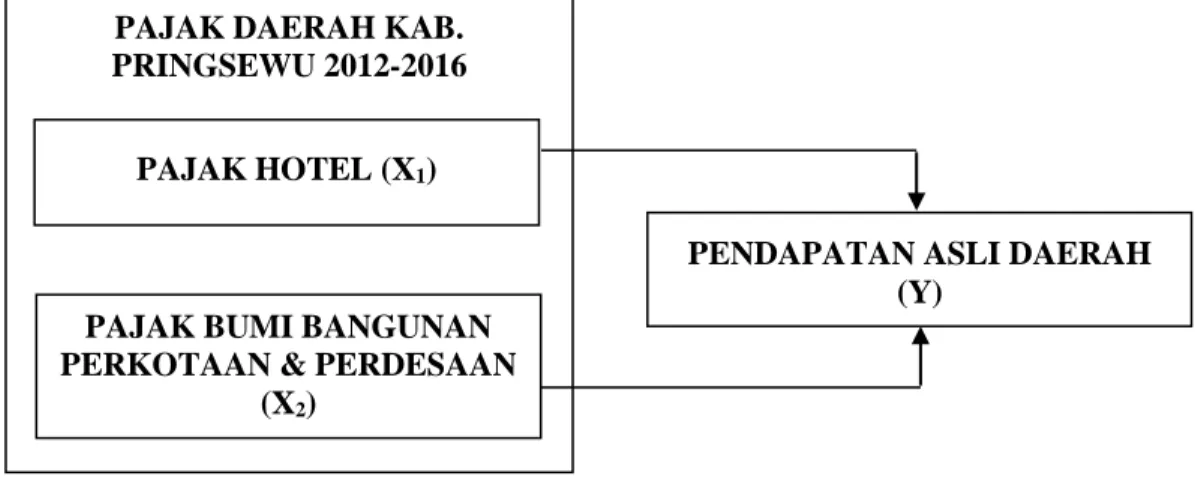

- Kerangka Pemikiran

- Hipotesis

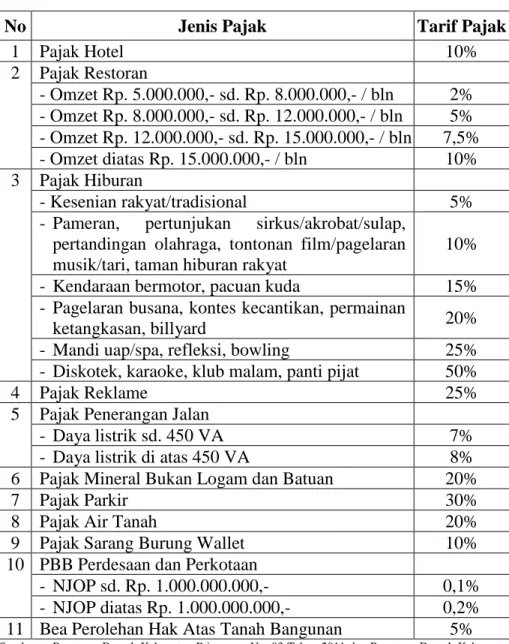

Bea balik nama adalah pajak atas peralihan hak milik atas kendaraan bermotor sebagai perjanjian antara dua pihak yang terjadi akibat jual beli. Pajak Penerangan Jalan adalah pajak atas penggunaan listrik yang dihasilkan sendiri atau sumber lain. Pajak mineral bukan logam dan batuan adalah pajak atas kegiatan pengambilan mineral bukan logam dan batuan, baik dari sumber alam di dalam dan/atau di permukaan bumi untuk dimanfaatkan.

Pajak sarang burung walet adalah pungutan atas kegiatan pengumpulan dan/atau pemanfaatan sarang burung walet. Pajak atas tanah atau bangunan yang dimiliki, dikuasai atau digunakan oleh orang pribadi atau badan, tidak termasuk areal yang digunakan untuk kegiatan perkebunan, kehutanan, dan pertambangan. 28 Tahun 2009 tentang pajak daerah dan bea daerah Pasal 1 butir 20 dan 21 menjelaskan bahwa pajak hotel merupakan pajak atas pelayanan yang diberikan oleh hotel.

Subyek pajak hotel adalah orang pribadi atau badan yang melakukan pembayaran atas pelayanan hotel yang diterima kepada orang pribadi atau badan yang menyelenggarakan hotel. Dengan demikian, dasar pengenaan pajak hotel adalah tarif pembayaran yang ditetapkan oleh subjek pajak dari wajib pajak. Pajak bumi dan bangunan perkotaan dan perdesaan adalah pajak atas bumi dan/atau bangunan yang dimiliki, dikuasai, dan/atau dimanfaatkan oleh orang pribadi atau badan, tidak termasuk areal yang digunakan untuk kegiatan usaha perkebunan, kehutanan, dan pertambangan.

Hasil penelitian menunjukkan bahwa pajak hotel dan pajak reklame tidak berpengaruh secara parsial terhadap PAD di kota Bogor periode 2009-2013. Judul : Kontribusi pajak hotel dan pajak restoran terhadap pendapatan asli daerah Dinas Pendapatan Daerah Kota Jakarta Pusat II.

METODE PENELITIAN

- Objek Penelitian

- Variabel Penelitian dan Definisi Operasional Variabel

- Variabel Penelitian

- Definisi Operasional Variabel

- Sumber Data

- Data Primer

- Data Sekunder

- Metode Pengumpulan Data

- Penelitian Lapangan (Field Research)

- Penelitian Kepustakaan (Library Research)

- Analisa Data

- Analisis Deskriptif

- Metode Analisis Data

- Pengujian Hipotesis

- Uji Koefisien determinasi (R 2 )…

- Uji t (Parsial)

- Uji F (Simultan)

Dengan demikian, dapat disimpulkan bahwa tidak terdapat multikolinearitas antara variabel independen dalam model regresi pajak hotel dan PBB perkotaan dan pedesaan. Artinya tidak ada masalah autokorelasi untuk pajak hotel dan PBB desa dan kota, sehingga dapat digunakan sebagai variabel. Hal ini menunjukkan jika pajak hotel dan PBB desa dan desa nol maka nilai PAD sebesar 2,575.

Nilai R sebesar 0,966 yang berarti korelasi atau hubungan antara Pendapatan Asli Daerah dengan Pajak Hotel dan PBB Perdesaan dan Perkotaan adalah erat. Uji hipotesis 1 dilakukan untuk mengetahui ada tidaknya pengaruh pajak hotel terhadap pendapatan daerah. Hasil pengujian pada penelitian ini menunjukkan bahwa pajak hotel tidak memberikan kontribusi dan tidak berpengaruh signifikan terhadap pendapatan asli daerah Kabupaten Pringsewu tahun 2011.

Rata-rata tingkat penerimaan pajak hotel terhadap Pendapatan Asli Daerah Kabupaten Pringsewu dari tahun 2012 sampai dengan tahun 2016 sebesar 87,98%. Hasil pengujian dalam penelitian ini menunjukkan bahwa Pajak Hotel dan Pajak Perkotaan dan Perdesaan secara bersama-sama (bersamaan) berpengaruh signifikan terhadap Pendapatan Asli Daerah Kabupaten Pringsewu Tahun 2012. Pajak Hotel tidak memberikan kontribusi dan tidak berpengaruh signifikan terhadap Pendapatan Asli Daerah Kabupaten Pringsewu Tahun 2012–.

Pajak Hotel dan PBB Perdesaan dan Perkotaan secara bersama-sama (simultan) berpengaruh signifikan terhadap Pendapatan Asli Daerah Kabupaten Pringsewu Tahun 2012-2016 dan memiliki korelasi atau hubungan yang erat dan positif. Badan Pendapatan Asli Daerah Kabupaten Pringsewu harus terus berupaya untuk meningkatkan penerimaan pajak daerah terutama dari pajak hotel dan PBB desa dan perkotaan yang sangat erat kaitannya dengan pendapatan asli daerah Kabupaten Pringsewu.

HASIL DAN PEMBAHASAN

Analisis Deskriptif

- Penerimaan Pajak Hotel…

- Penerimaan Pajak Bumi Bangunan (PBB) Perkotaan

- Penerimaan Pendapatan Asli Daerah

Setelah melakukan perhitungan diatas, penulis dapat menjelaskan bahwa dalam kurun waktu 5 tahun terakhir yaitu tahun 2012-2016, PAD Kabupaten Pringsewu gagal mencapai target dengan target rata-rata sebesar 87,98% dari penerimaan pajak hotel selama 5 tahun terakhir. Untuk mengetahui keadaan atau hasil pajak hotel selama satu periode atau satu tahun, penulis akan menyajikan rasio vertikal pajak hotel yang direncanakan dan direalisasikan selama 5 tahun, yaitu dari tahun. Rasio vertikal PAD Kabupaten Pringsewu tahun 2014 terhadap perencanaan pajak hotel sebesar 9,37, sedangkan rasio realisasi penerimaan sebesar 3,43, selisih dari rasio vertikal sebesar 5,94.

Pada tahun 2015, rasio vertikal pajak hotel yang direncanakan di Kabupaten Pringsewu adalah PAD 28,57, sedangkan rasio vertikal yang terealisasi adalah 14,26, selisih dari rasio penerimaan pajak hotel yang direncanakan dan terealisasi adalah 14,31. Artinya pajak hotel tahun 2015 lebih besar dari perencanaan dibandingkan dengan realisasinya, sehingga rencana penerimaan yang disusun oleh PAD tidak dapat terealisasi dengan baik. Rasio vertikal PAD Kabupaten Pringsewu tahun 2016 untuk rencana penerimaan pajak hotel sebesar 22,22, sedangkan realisasi penerimaan pajak hotel sebesar 45,65, dimana selisih kedua rasio tersebut sebesar 23,43, meskipun rasio vertikal realisasi penerimaan pajak hotel lebih besar, namun pada tahun 2016 rencana pendapatan yang disusun oleh PAD tidak dapat direalisasikan.

Setelah melakukan analisis rasio vertikal di atas, penulis dapat menjelaskan bahwa selisih terkecil dari rasio antara penerimaan pajak hotel yang direncanakan dengan realisasinya di wilayah PAD Pringsewu selama 5 tahun adalah sebesar 0,14. Rasio PAD vertikal Kabupaten Pringsewu tahun 2016 dari PBB RWP sebesar 28,00 sedangkan rasio penerimaan aktual sebesar 67,65. Penurunan tersebut terjadi karena pajak hotel dan pajak bumi dan bangunan (PBB) di pedesaan kota tidak mencapai target tahunan.

Hal ini disebabkan karena kurangnya pengawasan yang dilakukan oleh instansi pajak daerah terhadap wajib pajak dalam membayar pajak, khususnya pajak hotel dan pajak bumi dan bangunan desa (PBB). Tabel tersebut menunjukkan bahwa realisasi pajak hotel tertinggi dicapai pada triwulan II (Desember) tahun 2016 yaitu sebesar Rp.

Pengujian Data…

- Uji Deskriptif Statistik

- Uji Asumsi Klasik…

- Uji Regresi Linier Berganda

- Hasil Pengujian Hipotesis

Uji normalitas bertujuan untuk menguji apakah model regresi variabel bebas dan variabel terikat berdistribusi normal atau tidak. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditentukan oleh korelasi antara variabel independen atau independen. Model regresi linier yang baik adalah nilai korelasi antar variabel independen lemah atau kurang dari 0,5.

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linier terdapat korelasi antara kesalahan pengganggu pada periode t dengan kesalahan gangguan pada periode t-1. Hal ini menunjukkan bahwa setiap kenaikan pajak hotel (X1) sebesar satu satuan, maka PAD (Y) akan meningkat sebesar 63.915 dengan asumsi variabel independen model regresi lainnya konstan. Hal ini menunjukkan bahwa untuk setiap kenaikan PBB Perkotaan dan Perdesaan (X2) satu satuan, PAD (Y) akan meningkat sebesar 4,059, dengan asumsi variabel independen lain dari model regresi adalah konstan.

Setelah dilakukan pengujian asumsi klasik, dapat dilakukan pengujian model regresi statistik/signifikan untuk melihat pengaruh variabel independen terhadap variabel dependen. Pengujian ini dilakukan dengan tujuan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Berikut hipotesis variabel pajak hotel yang diuji: Ha: Pajak hotel berpengaruh terhadap PAD H0: Pajak hotel tidak berpengaruh terhadap PAD Pajak Hotel pada Tabel 4.14.

Pengujian hipotesis 2 dilakukan untuk mengetahui apakah ada pengaruh PBB Perkotaan dan Perdesaan terhadap Pendapatan Asli Daerah. Uji ini digunakan untuk mengetahui apakah variabel independen secara simultan berpengaruh signifikan terhadap variabel dependen.

Pembahasan Analisis…

Hasil pengujian pada penelitian ini menunjukkan bahwa PBB Perkotaan dan Perdesaan memiliki kontribusi dan pengaruh yang signifikan terhadap Pendapatan Asli Daerah Kabupaten Pringsewu Tahun 2011. Rata-rata tingkat penerimaan PBB perkotaan dan pedesaan terhadap Pendapatan Asli Daerah Kabupaten Pringsewu dari tahun 2014 sampai dengan tahun 2016 sebesar 82,26%. Hasil tersebut menunjukkan bahwa meskipun lebih rendah dari pajak hotel, PBB Perdesaan dan Perkotaan merupakan komponen pajak daerah yang cukup penting untuk terus dikembangkan di Kabupaten Pringsewu.

Korelasi antara pajak hotel dan PBB Perdesaan Kota adalah R-value, artinya korelasi atau hubungan antara Pendapatan Asli Daerah Kabupaten Pringsewu Tahun 2012–2016 dengan Pajak Hotel dan PBB Perdesaan adalah erat dan positif. Meskipun demikian, Pajak Hotel merupakan salah satu komponen pajak daerah yang tidak dapat diabaikan di Kabupaten Pringsewu. PBB perkotaan dan pedesaan memberikan kontribusi dan pengaruh yang signifikan terhadap pendapatan asli daerah Kabupaten Pringsewu tahun 2012–2016.

Hal ini menunjukkan bahwa PDRB Perkotaan dan Perdesaan merupakan komponen pajak daerah yang cukup penting untuk terus dikembangkan di Kabupaten Pringsewu. Rendahnya rata-rata penerimaan pajak bumi dan bangunan perkotaan dan pedesaan terhadap pendapatan asli daerah Kabupaten Pringsewu tahun 2018 sebesar 82,26% disebabkan masih banyaknya wajib pajak yang menunggak. Sebaiknya Dinas Pendapatan Daerah Kabupaten Pringsewu melakukan sosialisasi kepada wajib pajak agar lebih mengetahui hak dan kewajibannya serta memberikan sanksi yang tegas kepada wajib pajak yang menunggak sehingga diharapkan dapat meningkatkan pemungutan pajak hotel. dan PDB Perkotaan dan Pedesaan.

Dilihat dari pengaruh signifikan pajak hotel dan pendapatan PDRB perkotaan dan pedesaan terhadap pendapatan asli daerah Kabupaten Pringsewu, sebaiknya Badan Pendapatan Daerah memaksimalkan pemungutan pajak hotel dan PDRB perkotaan dan pedesaan di Kabupaten Pringsewu dengan melakukan pemulihan yang lebih lengkap. . pendataan subjek dan objek pajak untuk meningkatkan pendapatan daerah. Agar tingkat pencapaian Pajak Hotel dan Pajak Perkotaan dan Perdesaan semakin efektif, maka Pemerintah Daerah Kabupaten Pringsewu berkewajiban untuk benar-benar menghimpun segala potensi yang ada agar realisasi yang akan diperoleh sesuai. dengan tujuan yang telah direncanakan.

KESIMPULAN DAN SARAN

Kesimpulan

Saran

Anggaran dan Realisasi Pajak Daerah Kabupaten Pringsewu

Analisis kuantitatif untuk mengetahui pengaruh pemungutan pajak hotel dan pajak pembangunan daerah perkotaan dan perdesaan (PBB) terhadap peningkatan pendapatan asli daerah menggunakan pendekatan analisis regresi linier berganda.

Tarif Pajak Daerah Kabupaten Pringsewu

Target dan Realisasi Penerimaan Pajak Hotel

Rasio Vertikal Penerimaan Pajak Hotel

Target dan Realisasi Penerimaan PBB Perkotaan Perdesaan

Rasio Vertikal Penerimaan PBB Perkotaan Perdesaan

Target dan Realisasi Pendapatan Asli Daerah

Data Semester Realisasi Pajak Hotel dan PBB Perkotaan Perdesaan…

Uji Deskriptif Statistik

Uji Normalitas

Uji Multikolinearitas…

Coefficient Correlations

Uji Autokorelasi

Uji Regresi Linier Berganda…

Uji Koefisien Determinasi R 2

Uji Parameter Individual

Uji F (Simultan)

Kerangka Pemikiran

Pertumbuhan Target dan Realisasi Pendapatan Asli Daerah

Uji Hipotesis 1

Uji Hipotesis 2