PENDAHULUAN

Identifikasi Masalah

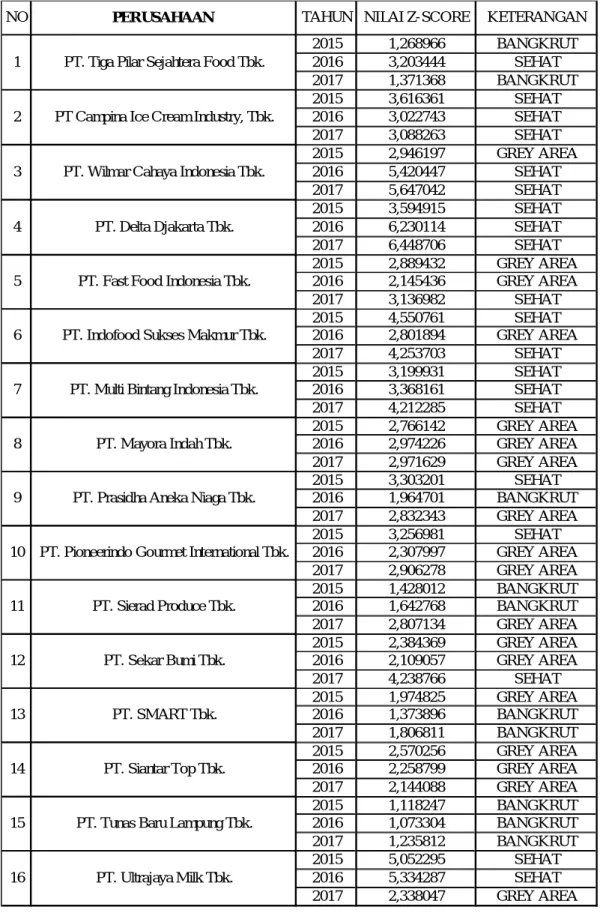

Prasidha Aneka Niaga Tbk., di awal tahun 2015, perusahaan ini diprediksi masuk kategori sehat dengan Altman Z-score 3,30 i) PT. Pioneerindo Gourmet International Tbk., baru pada tahun 2015 perusahaan . Ia dikatakan masuk kategori sehat dengan Z-Score 3,25. j) PT.

Rumusan Dan Batasan Masalah

Tujuan Dan Manfaat Penelitian

Bagi penulis untuk menambah wawasan penulis tentang akuntansi terkait dengan metode Altman, ukuran perusahaan, kebangkrutan perusahaan dan prediksi metode Altman Z Score terhadap kebangkrutan perusahaan. Bagi peneliti selanjutnya, penelitian ini akan menjadi bahan referensi dan dapat digunakan sebagai dasar untuk melakukan penelitian terkait prediksi kegagalan perusahaan.

LANDASAN TEORI

Laporan Keuangan

Neraca adalah daftar aset, kewajiban, dan ekuitas pada tanggal tertentu, biasanya akhir bulan atau akhir tahun. Laporan ekuitas dibuat sebelum neraca disusun, karena jumlah ekuitas pada akhir periode harus dicantumkan dalam neraca. Analisis hubungan menurut Sunđaja et al. 2013, Hal: 145) adalah suatu metode untuk menghitung dan menginterpretasikan indikator keuangan untuk menilai kinerja dan status suatu perusahaan.

Analisis horizontal adalah analisis dengan membuat perbandingan perhitungan beberapa periode atau beberapa saat sehingga akan diketahui perkembangannya. Analisis vertikal adalah apabila laporan keuangan yang dianalisis hanya mencakup satu periode atau waktu saja, yaitu dengan membandingkan satu akun dengan akun lainnya dalam laporan keuangan, sehingga hanya diketahui kondisi keuangan atau kinerja operasinya pada saat itu. Meskipun rasio merupakan alat yang sangat berguna dalam proses analisis kinerja keuangan perusahaan, analisis rasio memiliki keterbatasan karena metode tersebut pada dasarnya univariat, dengan masing-masing rasio dianalisis secara terpisah.

Analisis rasio juga memiliki beberapa keterbatasan yang harus diperhatikan untuk menghindari penyalahgunaan.

Kebangkrutan Perusahaan

Seringkali perusahaan yang sakit disebabkan oleh interaksi antara ancaman yang berasal dari lingkungan bisnis dan kelemahan yang berasal dari lingkungan perusahaan itu sendiri. Investor saham atau obligasi yang diterbitkan oleh suatu perusahaan tentunya akan berkepentingan melihat kemungkinan bangkrut atau tidaknya perusahaan yang menjual efek tersebut. Auditor berkepentingan dengan informasi tentang kelangsungan suatu perusahaan karena auditor akan menilai kemampuan suatu perusahaan untuk melanjutkan operasinya.

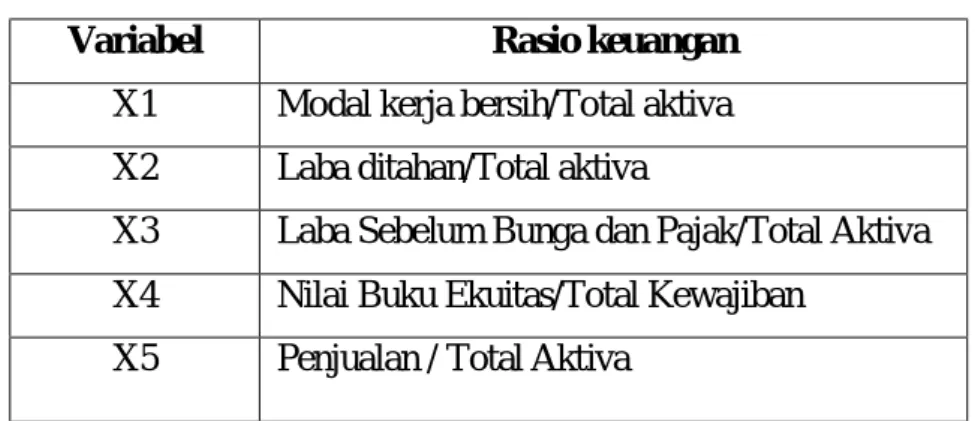

Merupakan rasio untuk mengukur besar kecilnya kemampuan perusahaan dalam menghasilkan laba, ditinjau dari kemampuan perusahaan dalam memperoleh laba. Ini adalah rasio yang mengukur kemampuan modal yang diinvestasikan di semua aset untuk menghasilkan pengembalian bagi semua investor. Ini adalah rasio aktivitas yang mengukur kemampuan perusahaan untuk menjamin hutangnya melalui modalnya. e) Jumlah penjualan/aset (X5).

Ini juga merupakan rasio aktivitas yang mendeteksi kemampuan dana perusahaan di semua aset yang berputar dalam periode tertentu. Rasio lancar, rasio leverage, margin laba kotor, perputaran persediaan, laba atas ekuitas dan kesulitan keuangan. Hasil penelitian menunjukkan bahwa rasio keuangan dapat digunakan untuk memprediksi financial distress suatu perusahaan.

Pendekatan Penelitian

Tempat Dan Waktu Penelitian

Definisi Operasional

Laba Sebelum Bunga dan Pajak / Total Aset (X3) Rasio ini mengukur produktivitas aktual aset perusahaan, tidak termasuk bunga dan pajak. Rasio ini sangat cocok untuk mempelajari kebangkrutan perusahaan karena keberadaan suatu perusahaan didasarkan pada daya beli aktivanya. Ketidakmampuan membayar perusahaan yang bangkrut terjadi karena total kewajiban melebihi nilai wajar aset perusahaan, dimana nilai perusahaan ditentukan oleh daya beli asetnya.

Nilai Pasar Ekuitas terhadap Nilai Buku Utang (Nilai Pasar Ekuitas / Nilai Buku Total Liabilitas (X4)), Liabilitas meliputi liabilitas jangka pendek dan jangka panjang. Rasio ini menunjukkan seberapa besar nilai aset perusahaan dapat turun (diukur dengan nilai pasar ekuitas dan utang) sebelum kewajiban melebihi aset sehingga perusahaan tidak mampu membayar kewajibannya. Untuk perusahaan yang bukan perusahaan publik, nilai pasar ekuitas dapat diganti dengan nilai buku.

Penjualan/Total Aset (Sales/Total Aset (X5)), rasio ini mengukur tingkat keberhasilan atau jumlah penjualan dari total aset perusahaan. Kebangkrutan adalah suatu keadaan dimana suatu perusahaan mengalami kesulitan keuangan dan sulit bagi perusahaan untuk berfungsi dengan baik sehingga tidak dapat memenuhi kewajibannya. Prakiraan kebangkrutan berfungsi sebagai pedoman bagi pihak-pihak yang berkepentingan mengenai kinerja keuangan perusahaan apakah akan mengalami kesulitan atau tidak di masa yang akan datang.

Teknik Pengumpulan Data

Teknik Analisis Data

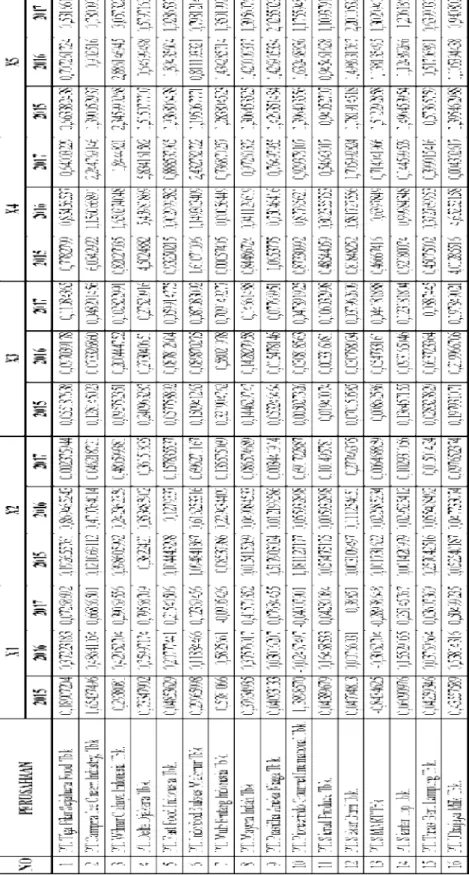

Pengumpulan data berupa laporan keuangan periode 2015-2017 diperoleh dari website resmi Bursa Efek Indonesia, dari data tersebut data yang dibutuhkan untuk formula Altman Z-Score diurutkan dari laporan laba rugi dan neraca. Kemudian, setelah mendapatkan Z-score dan rasionya, tren horizontal dihitung untuk menentukan pergerakan data tahunan, dan juga tren vertikal dihitung untuk menentukan persentase satu item relatif terhadap yang lain. Analisis data, agregasi dan penyajian data hasil perhitungan yang dilakukan berdasarkan nilai Altman Z-Score dan rasio per tahun.

Hasil penyajian data ini dapat menjadi gambaran hasil penelitian karena data disajikan dalam bentuk tabel time series. Setelah menganalisis atau menyajikan data, data yang terkumpul diinterpretasikan sesuai dengan hasil masing-masing bagian. Hasil Z-Score digunakan untuk menentukan apakah perusahaan diperkirakan berada di Distress Zone, Grey Zone, atau Safe Zone.

Sementara itu, berdasarkan key figure Altman Z-Score dapat dianalisis dan diketahui faktor apa saja yang perlu diperbaiki agar perusahaan terhindar dari kebangkrutan. Kesimpulan dan saran, setelah data dianalisis, peneliti mendapatkan hasil analisis, kemudian peneliti dapat menyimpulkan masalah dan solusinya, kemudian dapat memberikan saran agar hasil penelitian ini bermanfaat dan berkembang lagi.

HASIL PENELITIAN DAN PEMBAHASAN

Deskripsi Data

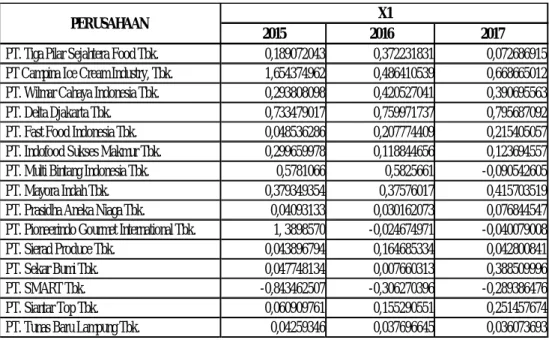

Rasio Altman yang digunakan dalam penelitian ini adalah modal kerja/total aset, laba ditahan/total aset, laba sebelum bunga dan pajak/total aset, nilai pasar ekuitas/nilai buku hutang, penjualan/total aset. Hasil penelitian ini berbeda dengan Almilia (2003) dan Raden (2008) yang menyatakan bahwa rasio keuangan dapat digunakan untuk memprediksi financial distress suatu perusahaan. Mengenai penelitian Almilia mungkin dikarenakan periode pengamatan penelitian yang berbeda, dimana Almilia melakukan penelitian pada tahun pengamatan, sedangkan peneliti melakukan penelitian pada tahun pengamatan 2018, maka variabel yang digunakan berbeda dan pada penelitian Almilia, rasio yang dapat digunakan untuk memprediksi masalah keuangan adalah gross profit margin (laba bersih/penjualan), leverage (liabilitas lancar/total aset) dan rasio pertumbuhan os (pertumbuhan pendapatan bersih/total neraca).

Sedangkan pada penelitian Raden (2008) dimana variabel yang digunakan sama, hasil penelitian ini memiliki persamaan dimana pada penelitian Raden rasio yang dapat digunakan untuk memprediksi keadaan financial distress perusahaan hanya rasio leverage (debt to total asset ratio), sedangkan rasio lainnya yaitu current ratio, gross profit distress, kondisi perputaran financial distress dan perputaran persediaan tidak dapat digunakan. Hasil penelitian ini berbeda dengan penelitian Raden, kemungkinan disebabkan oleh periode pengamatan penelitian yang berbeda dimana Raden meneliti pada tahun pengamatan 2006 sedangkan peneliti melakukan penelitian pada tahun pengamatan 2018, maka sampel yang digunakan juga berbeda. Raden mengambil sampel perusahaan manufaktur yang terdaftar di BEI, sedangkan peneliti menggunakan sampel perusahaan makanan dan minuman yang terdaftar di BEI.

Raden menggunakan rumus Altman yang berbeda dengan yang peneliti gunakan untuk menentukan Z-Score masing-masing perusahaan, dimana Raden menggunakan rumus tersebut. Dengan rumus Altman yang digunakan berbeda, maka kategorisasi perusahaan juga akan berbeda, sehingga hasil penelitian bisa saja berbeda.

Pembahasan Hasil Penelitian

- Nilai Z-ScoreAltman

- Rasio AltmanZ-Score

Berdasarkan Tabel VI-1 dapat dilihat bahwa terdapat 5 perusahaan yang tergolong “berbahaya” dengan model Z-Score Altman pada tahun 2015. Ultrajaya Milk Tbk., pada tahun 2017 kinerja perusahaan mengalami penurunan, masuk dalam kategori Grey Zone dengan nilai Z-Score sebesar 2,33. Sekar Bumi Tbk., pada tahun 2015 dan 2016, perusahaan ini masuk dalam kategori Grey Area dengan Z-Score 2,38 dan 2,10, nilai tersebut cukup jauh dari pencapaian nilai kategori perusahaan sehat. e) PT.

Prasidha Aneka Niaga Tbk., setahun yang lalu perusahaan ini berada dalam kategori bangkrut, namun pada tahun 2017 perusahaan ini mampu tumbuh hingga masuk dalam kategori grey area dengan Z-Score 2,83 hampir mendekati nilai perusahaan yang sehat. h) PT. Indofood Sukses Makmur Tbk., terjadi penurunan kualitas kerja perusahaan di tahun 2016 yang mengakibatkan perusahaan ini masuk kategori Grey Area dengan nilai Z-Score 2,80. j) PT. Wilmar Cahaya Indonesia Tbk, pada tahun 2015 perusahaan ini diprediksi masuk kategori grey area dengan Z-Score 2,94.

Dari Tabel VI-1 terlihat bahwa terdapat 11 perusahaan yang masuk dalam kategori “Sehat” menurut model Z-score Altman i. Tiga Pilar Sejahtera Food Tbk., pada tahun 2016 perusahaan masuk dalam kategori sehat dengan Z-Score sebesar 3,20, hal ini membuktikan bahwa kualitas kerja perusahaan mengalami peningkatan. Delta Djakarta Tbk., perusahaan ini juga telah menunjukkan kinerjanya sehingga diharapkan masuk kategori sehat selama tiga tahun berturut-turut dengan nilai Z-Score e) PT.

Tahun 2017 perusahaan ini dapat meningkatkan kinerja perusahaannya agar berhasil dan masuk kategori sehat dengan nilai Z-Score 3,13. Multi Bintang Indonesia Tbk., perusahaan ini juga menunjukkan kapabilitas kinerja perusahaannya sehingga diprediksi masuk kategori sehat selama tiga tahun berturut-turut dengan Z-Score h) PT.

KESIMPULAN DAN SARAN

Saran

Prediksi kebangkrutan perusahaan tidak hanya dapat dilakukan dengan menggunakan model hubungan keuangan Altman, tetapi juga harus memperhatikan faktor-faktor lain, baik dari internal manajemen maupun dari luar perusahaan seperti kondisi ekonomi, politik dan lain-lain. Faktor selain rasio keuangan model Altman tidak dapat digunakan dalam penelitian ini karena sulit diukur. Jika faktor-faktor tersebut dapat diperoleh dan diukur dengan tepat, maka akan diperoleh tingkat prediksi kebangkrutan yang lebih akurat.

Sebaiknya perusahaan meningkatkan kekayaannya dengan meningkatkan aset lancarnya, seperti lebih efektif mengelola kas dan piutang, mengelola hutang lebih efektif sehingga harus membayar pajak. Perusahaan juga harus dapat mengelola laba yang ada dengan lebih baik sehingga perusahaan dapat bertahan dalam jangka panjang. Investor harus lebih berhati-hati dalam mengambil keputusan untuk membeli saham di perusahaan makanan dan minuman yang sudah dikategorikan berpotensi bangkrut sehingga mengurangi tingkat risiko.

Almilia, Luciana Spica dan Kristijadi, Analisis Rasio Keuangan untuk Memprediksi Perusahaan Manufaktur yang Terganggu Secara Finansial yang Tercatat di BEI. Analisis rasio keuangan untuk memprediksi kondisi financial distress emiten manufaktur Indonesia. Analisis dampak kebangkrutan bank dengan menggunakan metode Altman Z-Score terhadap harga saham perusahaan perbankan di Bursa Efek Jakarta.