PENDAHULUAN

Perumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sebagai informasi atau bahan referensi untuk dikaji dan ditulis lebih lanjut khususnya dalam menganalisis rasio keuangan perusahaan. Dan sebagai masukan untuk menentukan kebutuhan manajemen untuk pengambilan keputusan di masa depan.

PROFIL PERUSAHAAN

- Jenis/Usaha Kegiatan

- Struktur Organisasi

- Uraian Tugas

- Kinerja Usaha Terkini

Memperdagangkan hasil usaha, yaitu berupa obat-obatan, baik dalam maupun luar negeri, serta mengimpor bahan baku dan peralatan yang diperlukan untuk usaha. Pedagang besar obat dibedakan menjadi 2 yaitu pedagang besar obat yang menyediakan bahan baku dan pedagang besar obat yang menyediakan obat jadi. Setelah dilakukan pemesanan bahan aktif obat yang akan kami produksi, bahan-bahan tersebut akan diperiksa di bagian Quality Control, dimana dilakukan pengecekan apakah bahan-bahan untuk produksi obat tersebut mempunyai mutu yang baik atau tidak.

Setelah bahan-bahan tersebut siap diproduksi menjadi obat, perusahaan akan memeriksa kembali obat tersebut dan kemudian memasarkannya kepada pelanggannya. INFAR ARISPHARMA adalah obat batuk, obat demam, obat penyakit kulit, obat sakit kepala, dan lain sebagainya. INFAR ARISPHARMA merupakan organisasi lini yang wewenangnya mengalir dari atas ke bawah (vertikal), dengan masing-masing bagian mempunyai pemimpin yang berdedikasi dan bertanggung jawab kepada atasan.

Berikut uraian tugas dan tanggung jawab bagian keuangan yang tertuang dalam struktur organisasi PT. Dewan direksi adalah pemegang saham dan pemilik perusahaan yang memberikan wewenang kepada dewan direksi untuk menjalankan aktivitas perusahaan. INFAR ARISPHARMA mengalami peningkatan dari tahun ke tahun, namun hal tersebut tidak dibarengi dengan hutang yang juga semakin meningkat setiap tahunnya.

INFAR ARISPHARMA harus melakukan perbaikan untuk mengevaluasi hasil kegiatan yang dilakukan perusahaan dibandingkan dengan standar yang telah ditetapkan sebelumnya. Dari hasil analisis tersebut dapat diketahui pencapaian dan kelemahan perusahaan yang dapat dijadikan bahan pertimbangan dalam mengambil keputusan ekonomi di masa yang akan datang. Seperti yang sudah dijelaskan di atas, analisis laporan keuangan merupakan analisis yang membandingkan pos-pos di neraca dan laporan laba rugi pada suatu titik waktu tertentu.

Melakukan analisis dan penafsiran laporan keuangan sangat bermanfaat dan juga menjadi kebutuhan bagi perusahaan untuk mengungkapkan keadaan dan perkembangan perusahaan yang bersangkutan kepada pimpinan atau pengelola perusahaan, guna mengetahui kelemahan dan kelebihan perusahaan. untuk meningkatkan. kemajuannya dari periode ke periode. INFAR ARISPHARMA dapat melakukan perbaikan, menyiapkan rencana dan kebijakan yang akan dilaksanakan kedepannya dan juga mampu. INFAR ARISPHARMA menggunakan metode penjualan langsung yaitu penjualan langsung yang dilakukan oleh tenaga pemasarannya kepada pelanggan, baik di apotek, toko obat, klinik, dll.

Saat didirikan, perusahaan ini hanya memproduksi satu jenis obat, namun dari tahun ke tahun jumlahnya mulai meningkat, dan hingga kini telah diproduksi sebanyak 21 jenis obat, berdasarkan ukuran dan kemasan masing-masing.

PEMBAHASAN

Analisis Rasio Solvabilitas

Merupakan rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajibannya jika perusahaan dilikuidasi. 1) Rasio total utang terhadap total aset. Menurut Syahyunan (2004:84), ini adalah rasio total liabilitas terhadap aset, dan rasio ini menekankan pentingnya pembiayaan utang dengan menunjukkan persentase aset perusahaan yang didukung oleh utang. Cara menghitung rasio total utang terhadap total aset ditunjukkan pada tabel 3.4 di bawah ini.

Berdasarkan tabel diatas dapat diketahui bahwa perbandingan antara total utang dengan total aset pada PT. Menurut Syahyunan (2004:84), merupakan rasio yang menunjukkan persentase dana yang diberikan pemegang saham kepada pemberi pinjaman. Cara menghitung rasio total utang terhadap ekuitas disajikan pada Tabel 3.5 di bawah ini.

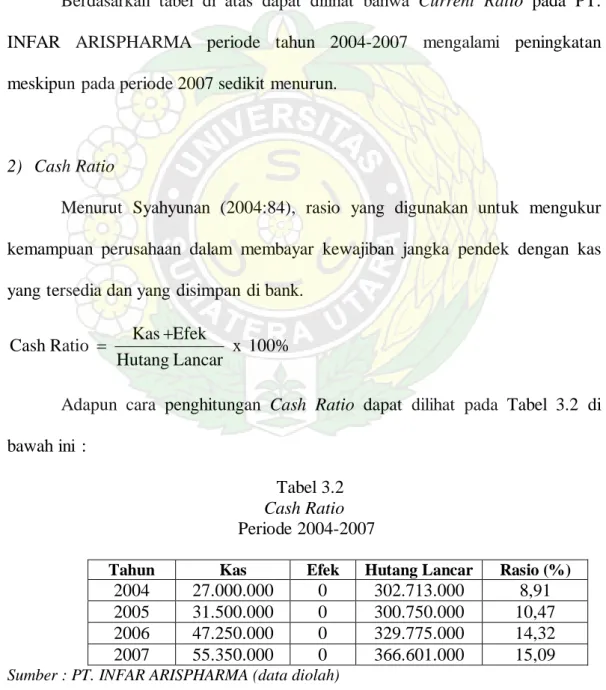

Menurunnya rasio ini menunjukkan bahwa keuangan perusahaan semakin mampu menutup utang dengan modal yang dimilikinya. Menurut Syahyunan (2004:84), adalah bagian dari modal sendiri setiap rupiah yang dijadikan jaminan utang jangka panjang. Berdasarkan tabel diatas terlihat bahwa pada tahun 2004 sampai dengan tahun 2007, hutang jangka panjang pada PT.

Analisis Rasio Rentabilitas

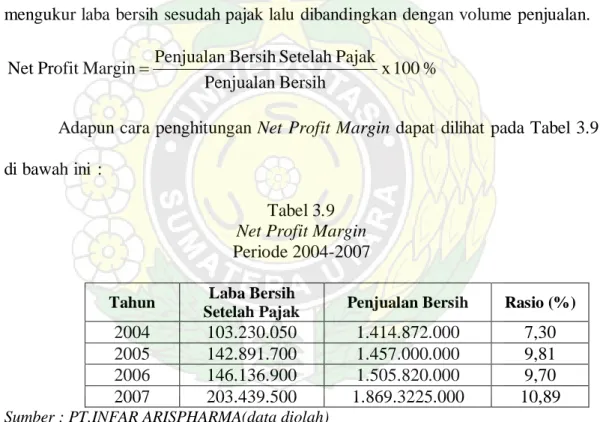

Berdasarkan tabel diatas terlihat bahwa net earnings power rasio menunjukkan bahwa perusahaan mampu menginvestasikan modalnya pada seluruh aktiva untuk menghasilkan laba walaupun pada tahun 2006 terjadi sedikit penurunan. Menurut Syahyunan (2004:85) , adalah kemampuan modal sendiri untuk menghasilkan keuntungan bagi pemegang saham preferen dan saham biasa. Cara menghitung tingkat pengembalian bagi pemilik dapat dilihat pada Tabel 3.8 di bawah ini.

Berdasarkan tabel diatas terlihat bahwa tingkat pengembalian kepada pemilik pada perusahaan menunjukkan bahwa perusahaan mampu menghasilkan keuntungan dari modal yang dimilikinya karena rasio tersebut mengalami peningkatan meskipun pada tahun 2006 terjadi penurunan namun besarnya tidak terlalu besar. Menurut Syahyunan (2004:85) adalah rasio yang digunakan untuk mengukur laba bersih setelah pajak dibandingkan dengan volume penjualan. INFAR ARISPHARMA berhasil menghasilkan keuntungan penjualan dan secara keseluruhan rasionya meningkat walaupun sempat terjadi penurunan pada tahun 2006 namun jumlahnya sangat kecil.

Analisis Rasio Aktivitas

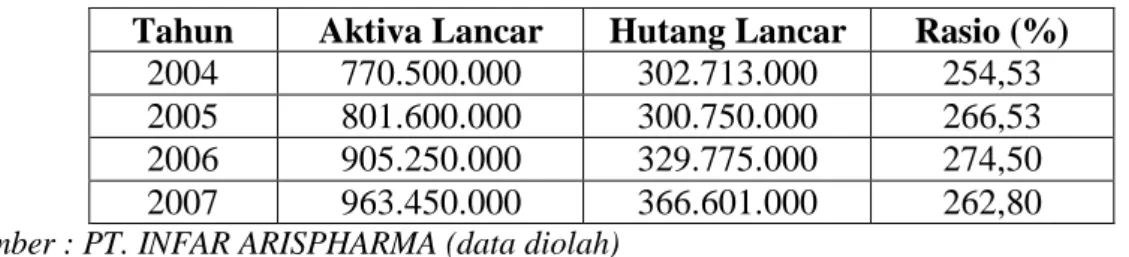

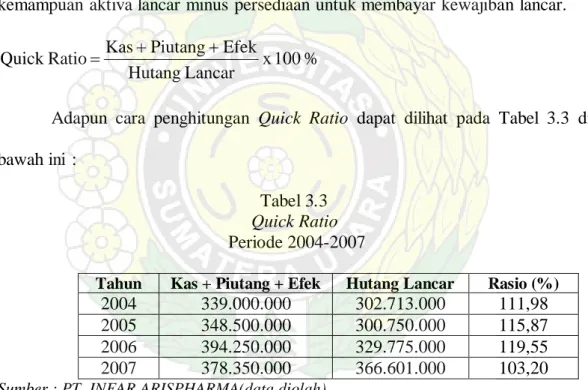

Berdasarkan pembahasan pada bab sebelumnya, penulis dapat menarik kesimpulan yang sesuai dengan penelitian di PT. Current Ratio perusahaan pada periode 2004-2007 berada di atas 200% yang berarti aset lancar dapat menjamin seluruh kewajiban jangka pendek setiap tahunnya. Rasio cepat yang dihasilkan perseroan berada di atas 100% yang berarti uang tunai ditambah piutang ditambah surat berharga dapat menjamin seluruh kewajiban lancar setiap tahunnya. Dengan quick rasio diatas 100% maka suatu perusahaan dapat dikatakan likuid.

Rasio likuiditas yang dihasilkan masih di bawah 100%, artinya kas dan surat berharga tidak dapat menjamin seluruh utang lancar setiap tahunnya. Net Earning Power Ratio menunjukkan bahwa perusahaan mampu menginvestasikan asetnya, meskipun pada tahun 2006 mengalami penurunan namun jumlahnya tidak terlalu besar. Return to owner menunjukkan bahwa perusahaan mampu memperoleh keuntungan dari ekuitas karena jumlah sahamnya mengalami peningkatan, meskipun pada tahun 2006 mengalami penurunan.

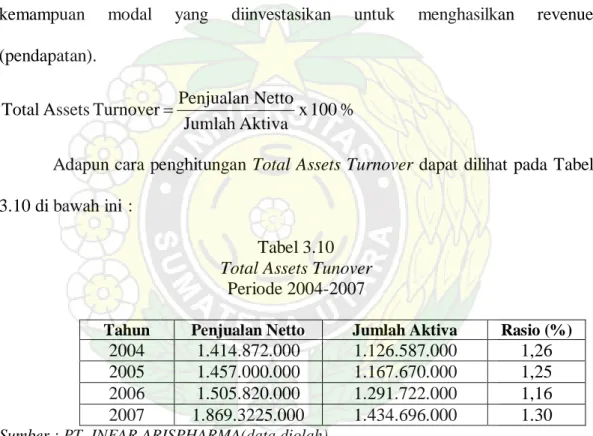

Margin laba bersih menunjukkan bahwa perusahaan mampu memperoleh laba dari penjualan bersih meskipun mengalami penurunan pada tahun 2006, namun jumlahnya sangat kecil sehingga rasio secara keseluruhan meningkat. Total perputaran aset menunjukkan efisiensi perusahaan dalam mengelola sumber pendanaannya mengalami penurunan, kecuali pada periode tahun 2007 yang mengalami peningkatan. Sedangkan Perputaran Modal Kerja menunjukkan bahwa perusahaan lebih efektif dalam mengelola sumber pendanaannya dibandingkan Perputaran Total Aset.

INFAR ARISPHARMA sesuai dengan apa yang penulis uraikan pada tugas akhir ini sebagai berikut. INFAR ARISPHARMA pada tahun mendatang sebaiknya lebih meningkatkan persentase Cash Ratio dengan mengurangi utang lancar dan meningkatkan peningkatan kas. Sedangkan Current Ratio dan Quick Ratio masih perlu ditingkatkan hingga batas yang dianggap cukup baik bagi perusahaan untuk memenuhi kewajiban jangka pendeknya.

Di tahun mendatang, INFAR ARISPHARMA akan semakin meningkatkan profitabilitas ekonominya seperti yang rata-rata selama ini. Untuk meningkatkan efisiensi dalam pengelolaan sumber dayanya, perusahaan dapat mengerahkan sumber daya tersebut pada aset dengan produktivitas tinggi sehingga penjualan bersih diharapkan dapat meningkat. Dengan asumsi peningkatan pendapatan penjualan bersih lebih besar dibandingkan dengan peningkatan total aset dan modal kerja, maka rasio yang dihasilkan akan meningkat atau omzet akan lebih efisien.

PENUTUP

Saran