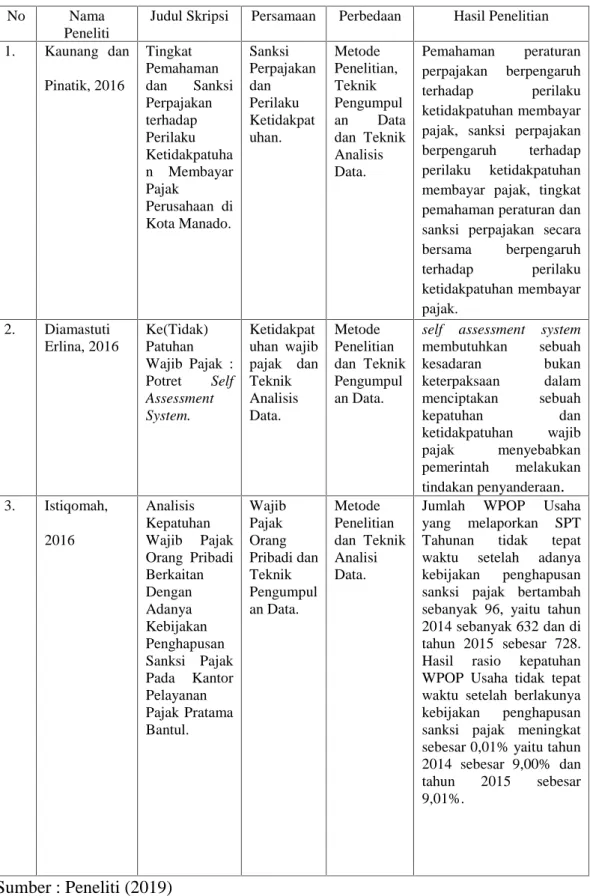

Analisis Sanksi Perpajakan Terhadap Perilaku Ketidakpatuhan Wajib Pajak Orang Pribadi Di KPP Pratama Surabaya Karangpilang”. Penelitian ini bertujuan untuk menganalisis sanksi administratif dan sanksi pidana yang diberikan terhadap perilaku ketidakpatuhan Wajib Pajak Orang Pribadi. Sanksi administratif apa yang diberikan terhadap perilaku ketidakpatuhan dalam pembayaran dan pelaporan oleh Wajib Pajak Orang Pribadi?

Apa sanksi pidana bagi ketidakpatuhan dalam membayar dan melaporkan Wajib Pajak Orang Pribadi? Menganalisis sanksi administratif yang dikenakan terhadap perilaku ketidakpatuhan dalam membayar dan melaporkan Wajib Pajak orang pribadi. Menganalisis sanksi pidana yang dikenakan terhadap perilaku ketidakpatuhan dalam membayar dan melaporkan Wajib Pajak Orang Pribadi.

Hal ini diharapkan dapat memberikan pemahaman yang lebih mendalam mengenai sanksi perpajakan terhadap perilaku tidak patuh wajib pajak orang pribadi. Penulisan proposal dengan judul Analisis Sanksi Perpajakan Terhadap Perilaku Ketidakpatuhan Wajib Pajak Orang Pribadi di KPP Pratama Surabaya Karang Pilang disusun dalam 5 (lima) bab, dengan sistematika sebagai berikut.

PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

Sistematika Penulisan

TINJAUAN PUSTAKA

Landasan Teori

- Teori Perilaku Yang Direncanakan

- Teori Atribusi

- Pajak

- Definisi Pajak

- Fungsi Pajak

- Tata Cara Pemungutan Pajak

- Wajib Pajak

- Definisi Nomor Pokok Wajib Pajak (NPWP)

- Surat Pemberitahuan (SPT)

- Definisi Surat Pemberitahuan (SPT)

- Fungsi SPT

- Prosedur Penyelesaian SPT

- Jenis SPT

- Batas Waktu Penyampaian SPT

- Penyampaian SPT secara Elektronik

- SPT Tidak Lengkap Dianggap Tidak Disampaikan

- Perpanjangan Waktu Penyampaian SPT

- Sanksi Perpajakan

- Sanksi Administrasi

- Sanksi Pidana

- Ketidakpatuhan Wajib Pajak

- Indikator Ketidakpatuhan Wajib Pajak

- Faktor-Faktor Yang Mempengaruhi Ketidakpatuhan

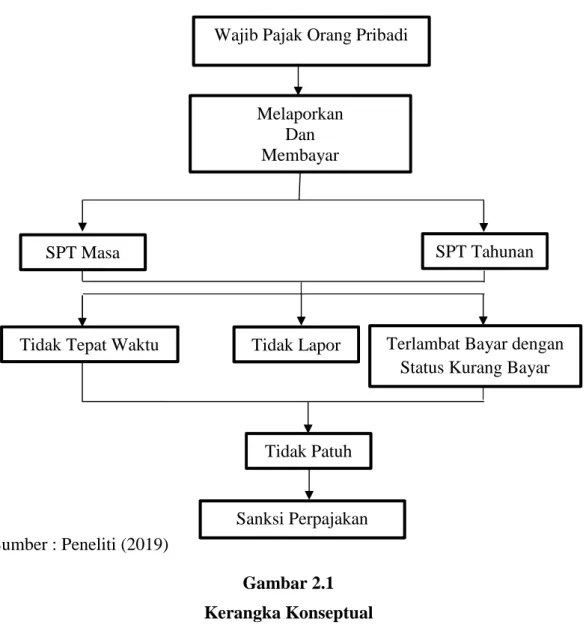

Kerangka Konseptual

Research Question

- Main Research Question

- Mini Research Question

- Model Analisis

Desain Studi Penelitian Kualitatif

METODE PENELITIAN

Pendekatan Penelitian

Jenis Dan Sumber Data

- Jenis Data

- Sumber Data

Batasan Dan Asumsi Penelitian

- Batasan Penelitian

- Asumsi Penelitian

Unit Analisis

Teknik Pengumpulan Data

- Metode Pengumpulan Data

- Pengujian Data

Teknik Analisis Data

HASIL PENELITIAN DAN PEMBAHASAN

Profil KPP Pratama Surabaya Karangpilang

158/PJ/2007 tanggal 5 November 2007 tentang Penyelenggaraan Organisasi, Tata Kerja dan Waktu Dimulainya Pelayanan KPP Pratama dan Pajak, Saran dan Konsultasi di Kantor Wilayah DJP Jawa Timur I, Jawa Timur II, Jawa Timur III dan Bali, awal mula dan diresmikannya pada tanggal 4 Desember 2007 oleh Menteri Keuangan Sri Mulyani Indrawati. Wilayah kerja KPP Pratama Surabaya Karangpilang merupakan hasil pemekaran 2 (dua) wilayah KPP yaitu KPP Surabaya Wonocolo (Kecamatan Karangpilang dan Kecamatan Wiyung) dan KPP Sawahan (Kecamatan Dukuh Pakis).

Visi dan Misi KPP Pratama Surabaya Karangpilang

Wilayah Kerja

Struktur Organisasi

Berikut jumlah pegawai KPP Pratama Surabaya Karangpilang tiap seksi (sudah terdiri dari Kepala Seksi (KASI)), antara lain.

Tugas Pokok dan Fungsi KPP Pratama Surabaya Karangpilang . 53

Bertugas melakukan kegiatan sesuai dengan jabatan fungsionalnya masing-masing berdasarkan peraturan perundang-undangan yang berlaku. Melaksanakan pemeriksaan secara efektif untuk menguji kepatuhan wajib pajak wajib pajak dan bertanggung jawab langsung kepada Kepala Kantor Pelayanan Pajak Pratama Karangpilang Surabaya. Subbagian kepatuhan umum dan internal bertugas menangani masalah kepegawaian, keuangan, administrasi, housekeeping dan kinerja pegawai, memantau pengendalian internal, memantau pengendalian risiko, memantau kepatuhan terhadap kode etik dan disiplin, serta menindaklanjuti hasil audit dan membuat rekomendasi untuk perbaikan proses bisnis. .

Bagian I Pengawasan dan Konsultasi bertugas melaksanakan proses penyelesaian permohonan Wajib Pajak, usulan koreksi surat ketetapan pajak, bimbingan dan konsultasi teknik perpajakan kepada Wajib Pajak serta usulan pengurangan Pajak Bumi dan Bangunan. Bagian Pengawasan dan Konsultasi II bertugas melakukan pengawasan kepatuhan Wajib Pajak, menyusun profil Wajib Pajak, menganalisis kinerja Wajib Pajak, merekonsiliasi data Wajib Pajak dalam rangka intensifikasi dan memberikan nasihat kepada Wajib Pajak. Divisi Pengawasan dan Konsultasi II KPP Pratama Surabaya Karangpilang memiliki wilayah kerja di Desa Warugunung di Kecamatan Karangpilang, Desa Balas Klumprik dan Desa Babatan di Kecamatan Wiyung serta Desa Pradah Kali Kendal di Kecamatan Dukuh Pakis.

Bagian Pengawasan dan Konsultasi III bertugas mengawasi kepatuhan Wajib Pajak, menganalisis kinerja Wajib Pajak, merekonsiliasi data Wajib Pajak dalam rangka intensifikasi dan memberikan nasihat kepada Wajib Pajak. Seksi Pengawasan dan Konsultasi III KPP Pratama Surabaya Karangpilang mempunyai wilayah kerja di Desa Dukuh Kupang, Desa Dukuh Pakis, Desa Gunungsari yang wilayahnya terletak di Kecamatan Dukuh Pakis dan Desa Jajar Tunggal di Kecamatan Wiyung. Departemen Pengawasan dan Konsultasi mempunyai tugas melakukan pengawasan kepatuhan wajib pajak, menyusun profil wajib pajak, menganalisis kinerja wajib pajak, merekonsiliasi data wajib pajak dalam rangka intensifikasi dan memberikan nasihat kepada wajib pajak.

Seksi Monitoring dan Konsultasi IV KPP Pratama Surabaya Karangpilang mempunyai wilayah kerja di Desa Wiyung di Kecamatan Wiyung, Desa Kedurus dan Desa Kebraon serta Desa Karangpilang di Kecamatan Karangpilang. Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan pengumpulan, penelitian dan pengolahan data, pemantauan potensi pajak, penyampaian informasi perpajakan, pendaftaran dokumentasi perpajakan, urusan administrasi perpajakan, alokasi pajak bumi dan bangunan, dukungan teknis komputer pelayanan perpajakan, pemantauan e-SPT dan e-commerce. . - Aplikasi - Penyempurnaan, implementasi i-SISIMIOP dan SIG serta pengelolaan kinerja organisasi. Seksi Pelayanan mempunyai tugas menentukan dan menerbitkan produk hukum perpajakan, menatausahakan dokumen dan berkas perpajakan, menerima dan mengurus Surat Pemberitahuan dan penerimaan surat-surat lainnya, serta melakukan pendaftaran Wajib Pajak.

Departemen Faktur bertugas untuk mengurus tagihan pajak, menunda dan melunasi tunggakan pajak, melakukan penagihan aktif, usulan penghapusan tagihan pajak, dan menyimpan dokumen penagihan. Departemen Pemeriksaan bertugas menyusun rencana pemeriksaan, mengawasi pelaksanaan peraturan pemeriksaan, menerbitkan dan mendistribusikan perintah pemeriksaan pajak dan mengelola pemeriksaan pajak lainnya, serta melakukan pemeriksaan oleh pemeriksa pajak yang ditunjuk oleh kepala badan. Bagian Perluasan dan Perluasan mempunyai tugas melakukan observasi potensi perpajakan, pendataan objek dan subjek pajak, data nilai objek pajak untuk menunjang Perluasan, pembinaan dan pengawasan terhadap wajib pajak baru serta pemberian nasihat perpajakan.

Data dan Hasil Analisis Data

Yunita dengan Npwp 71.xxx.xxx.x-618.xxx : Maklum, karena di awal pembuatan Npwp petugas menjelaskan peraturan tentang sanksi bagi wajib pajak yang melaporkan. Fakhri dengan Npwp 75.xxx.xxx.x-618.xxx: Tidak tahu ada sanksi jika terlambat lapor ke wajib pajak. Ibu Lestari dengan Npwp 86.xxx.xxx.x-618.xxx : Saya tidak tahu ada sanksi jika terlambat mendaftar.

Nyonya. Lestari dengan Npwp 86.xxx.xxx.x-618.xxx: Ya, saya baru diberitahu ketika saya terlambat melaporkan SPT saya. Farid dengan Npwp 71.xxx.xxx.x-618.xxx: Iya, satpamnya bilang ke saya saat mau ambil nomor antrian. Ajeng dengan Npwp 09.xxx.xxx.x-618.xxx : Ya saya jera, karena bagi saya dendanya juga lumayan besar.

Lailatus dengan Npwp 76.xxx.xxx.x-618.xxx : Karena saat itu saya sedang tidak bekerja sehingga tidak mempunyai penghasilan. Yunita dengan Npwp 71.xxx.xxx.x-618.xxx: Karena kesibukannya, ia sering lupa melaporkan SPT tahunannya. Bu Nur dengan Npwp 76.xxx.xxx.x-618.xxx : Saya lupa ya Kak, kalau batas lamarannya tanggal 31 Maret.

Ajeng dengan Npwp 09.xxx.xxx.x-618.xxx : Tidak ada, pegawai KPP sangat cepat dalam melayani wajib pajak. Bu Ida dengan Npwp 82.xxx.xxx.x-618.xxx : tidak pak, pelayanannya cepat banget bahkan di jam istirahat karyawan. Ibu Nurhayati dengan Npwp 79.xxx.xxx.x-618.xxx : Ya, saya hanya diberitahu ketika hendak melaporkan SPT.

Kak Yayuk dari Npwp 91.xxx.xxx.x-618.xxx : Ya, saya kasih informasinya, jadi saya baru tahu ada sanksi perpajakan. Ibu Diah dari Npwp 84.xxx.xxxx.x-618.xxx: Saya mendapat informasi dari satpam dan pegawai KPP. Agung dengan Npwp 70.xxx.xxx.x-618.000: Saya belum melamar dua kali sejak saya baru mendapat gaji PTKP.

Ibu Nurhayati dari Npwp 79.xxx.xxx.x-618.000: Karena jadwal shift kerja yang tidak teratur, saya tidak melaporkan SPT saya. Agung dengan Npwp 70.xxx.xxx.x-618.xxx: Saya tidak tahu ada sanksi perpajakan jika tidak menyampaikan SPT.