PENDAHULUAN

Latar Belakang

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Kerangka Teori

- Pengertian Struktur Modal

- Komponen Struktur Modal

- Faktor-Faktor yang mempengaruhi struktur modal

- Pengertian Rasio Profitabilitas

- Pengertian Biaya Modal

- Pertumbuhan Laba

- Tujuan jenis-jenis Laba

- Faktor-faktor yang mempengaruhi pertumbuhan laba

Struktur modal merupakan gabungan sumber-sumber keuangan permanen (jangka panjang) yang digunakan perusahaan untuk memberikan analisis lengkap tentang bagaimana perusahaan menggunakan aset dan sekaligus menggunakan aset tersebut. Untuk mencapai struktur modal yang optimal, ada beberapa teori yang dapat menjelaskannya. Teori struktur modal mempelajari pengaruh financial leverage terhadap total biaya modal dan harus ditanggung perusahaan serta nilai sahamnya. Inti dari teori struktur modal adalah: “apakah perubahan bauran sumber pengeluaran dapat mempengaruhi total biaya modal dalam perusahaan, baik atau buruknya dengan bauran sumber pengeluaran yang digunakan.

Pendapat lain mengatakan bahwa struktur modal Bambang Riyanto merupakan perimbangan atau perbandingan antara modal asing (jangka panjang) dengan modal sendiri.Struktur modal merupakan cerminan dari kebijakan perusahaan dalam menentukan “roti” surat berharga yang ditentukan. Menurut Halim (2007), struktur modal merupakan perimbangan utang tetap jangka pendek, utang jangka panjang, saham preferen, dan saham biasa. Dalam teori struktur modal menyatakan apakah perubahan struktur modal berpengaruh atau tidak terhadap nilai perusahaan dengan asumsi keputusan investasi dan kebijakan dividen tidak berubah.

Jika terdapat pengaruh berarti struktur modalnya paling baik, namun jika tidak ada pengaruh berarti tidak ada struktur modal yang terbaik. Fred Weston dan Thomas E Copeland (1996) mengatakan bahwa struktur modal adalah pembiayaan permanen yang terdiri dari utang jangka panjang, saham preferen, dan ekuitas pemegang saham. Menurut Keown et.al (2000), struktur modal adalah campuran atau kombinasi sumber keuangan jangka panjang yang digunakan oleh suatu bisnis.

Menurut Farah Margaretha (2004), struktur modal menggambarkan pendanaan permanen perusahaan yang terdiri dari hutang jangka panjang dan ekuitas. Dalam hal ini perusahaan harus mencari alternatif pembiayaan yang akan efektif timbul jika perusahaan mempunyai struktur modal yang optimal, struktur modal optimal yang dimaksud adalah struktur modal yang dapat meminimalkan biaya dan mampu memaksimalkan nilai perusahaan dengan semakin meningkat. harga saham. Hutang jangka panjang Jumlah hutang dalam neraca akan menunjukkan besarnya modal pinjaman yang digunakan dalam operasional perusahaan.

Hutang jangka panjang merupakan jumlah hutang pada neraca yang menunjukkan besarnya modal pinjaman yang digunakan dalam operasional perusahaan. Berdasarkan uraian sebelumnya dapat disimpulkan bahwa komponen struktur modal adalah utang jangka panjang dan ekuitas.Utang jangka panjang merupakan jumlah utang dalam neraca yang menunjukkan besarnya modal pinjaman yang digunakan dalam perusahaan. operasi. Pendapatan lain-lain merupakan pendapatan normal perusahaan Pendapatan bersih setelah dikurangi pajak penghasilan disebut laba bersih setelah pajak. Besarnya laba bersih tidak mencerminkan kinerja manajemen dibandingkan dengan tingkat pendapatan operasional karena mengandung unsur-unsur di luar kendali manajemen. , seperti. bunga dan pajak.

Namun pengaruh yang diberikan tidak secara langsung mempengaruhi struktur modal, melainkan biaya modal yang ditanggung perusahaan. Baik modal sendiri maupun modal pinjaman mempunyai biaya, biaya modal inilah yang mempengaruhi keuntungan perusahaan, semakin tinggi tingkat biaya modal yang dibawa maka keuntungan perusahaan akan semakin kecil.

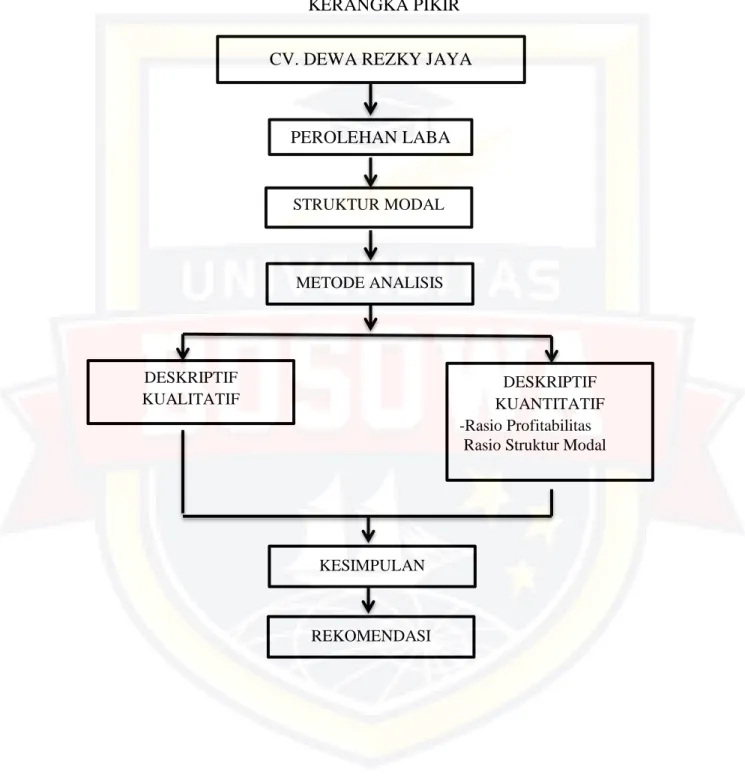

Kerangka Pikir

Hipotesis

METODOLOGI PENELITIAN

- Lokasi dan Waktu Penelitian

- Metode Pengumpulan Data

- Jenis dan Sumber Data

- Jenis data

- Sumber data

- Metode Analisis Data

- Definisi Operasional

Meliputi data berupa laporan keuangan dan informasi yang diperoleh melalui pengamatan langsung pada perusahaan berupa data neraca, laba rugi, dan perubahan modal. Yaitu data yang diperoleh berupa informasi atau data numerik serta dokumentasi dan laporan keuangan perusahaan. Angka-angka kunci diperoleh dari hasil perbandingan suatu laporan keuangan dengan pos-pos lain yang mempunyai hubungan relevan dan signifikan.

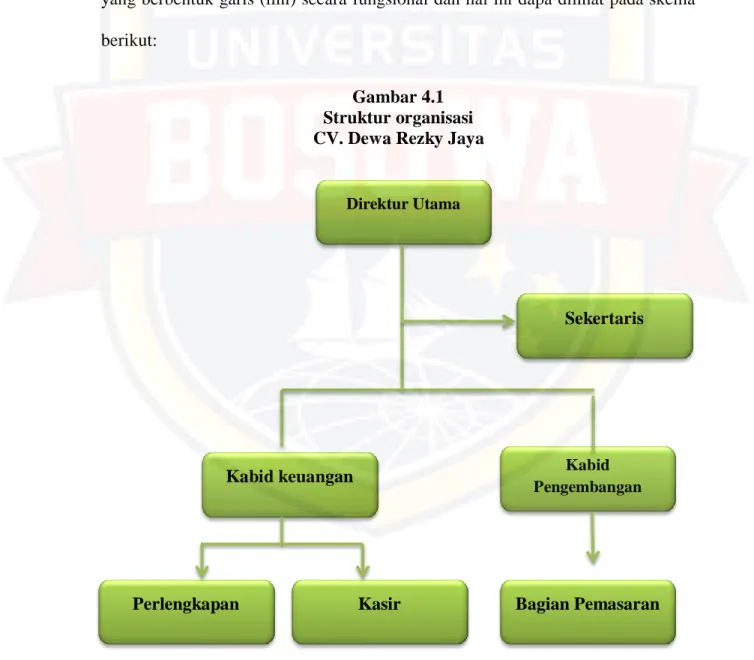

Syarat yang sangat penting agar perusahaan dapat berjalan dengan baik adalah perusahaan harus mempunyai struktur organisasi yang baik dan sesuai dengan situasi dan kondisi perusahaan yang bersangkutan. Setiap perusahaan mempunyai struktur organisasi yang mutlak sebagai kerangka yang menunjukkan hubungan kerjasama antara atasan dan bawahan. Struktur organisasi yang baik dan tepat adalah struktur organisasi yang menggambarkan kedudukan setiap staf atau pegawai yang mempunyai wewenang, tugas dan tanggung jawab yang jelas dalam pelaksanaan kegiatannya.

Sebab tanpa adanya struktur organisasi yang baik dan jelas akan timbul kebingungan dalam menjalankan tugas sehingga pegawai tidak dapat bekerja dengan baik. Untuk mencapai struktur organisasi yang baik dan jelas, maka pimpinan perusahaan harus mempunyai pemahaman dan pengetahuan yang luas tentang sifat dan perilaku perusahaan sehingga dapat mempunyai karyawan yang tekun, jujur dan tekun. Landasan terpenting dalam menyusun struktur organisasi adalah memperhatikan berbagai fungsi yang dipandang perlu.

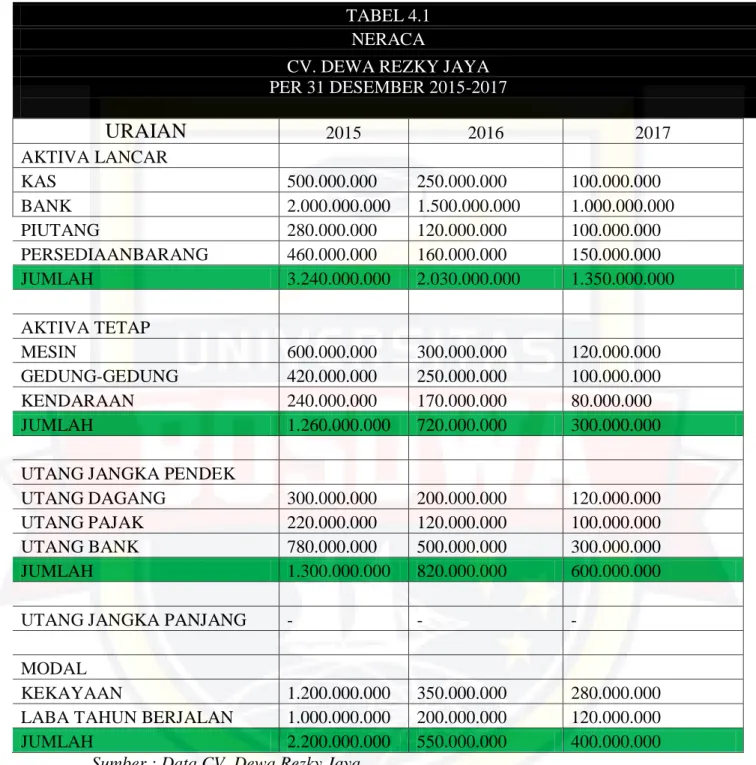

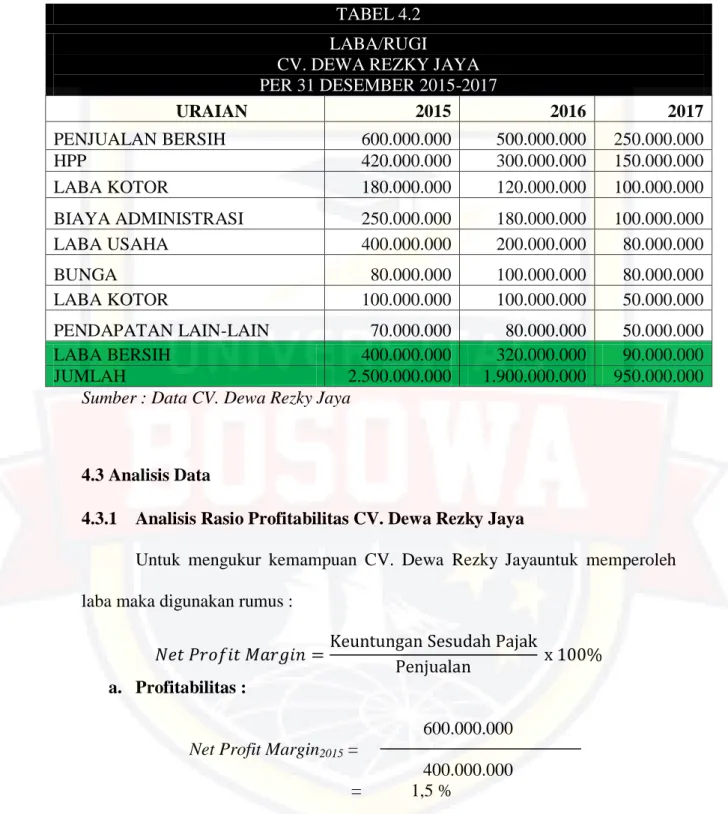

Untuk menunjang tercapainya tujuan perusahaan maka diperlukan adanya laporan keuangan yang memberikan gambaran mengenai komposisi dan potensi laporan keuangan perusahaan. Dewa Rezky Jaya merupakan salah satu perusahaan yang bergerak di bidang konveksi dan percetakan, perusahaan tersebut selalu eksis dan menjalankan aktivitasnya dari tahun ke tahun. Dewa Rezky Jaya memperoleh keuntungan sebesar Rp 1,5, kemudian meningkat sebesar 1,56 pada tahun 2016 dan mengalami peningkatan yang sangat drastis pada tahun 2017 sebesar 2,77.

Dewa Rezky Jaya pada tahun 2015 hingga tahun 2016 mengalami peningkatan kekayaan, namun pada tahun 2017 aset tersebut dimiliki oleh CV. Dewa Rezky Jaya mengalami penurunan laba, hal ini disebabkan oleh struktur modal yang tidak efisien. Dewa Rezky Jaya harus memperhatikan perolehan keuntungan untuk memperbaiki struktur modal agar tidak berujung pada penurunan kekayaan.

HASIL DAN PEMBAHASAN

Sejarah Singkat CV. Dewa Rezky Jaya

Struktur Organisasi CV. Dewa Rezky Jaya

Pembagian kerja, berkaitan dengan tingkat spesialisasi kerja dimana para manajer perusahaan membagi tugas-tugas umum organisasi menjadi beberapa bagian dalam pekerjaan khusus yang berbeda-beda yang menjadi tugas karyawan perusahaan dalam kegiatannya. Pendelegasian wewenang, mengenai wewenang yang harus dilimpahkan dalam suatu pekerjaan dan pelaksanaannya dimana besarnya wewenang yang diberikan tergantung pada tugas dan tanggung jawab pegawai. Tugas utamanya adalah bekerja sama dengan karyawan untuk menentukan manajemen perusahaan dan kebijakan-kebijakan utama dalam jangka pendek dan jangka panjang.

Menyusun dan membantu rencana kerja administrasi dan keuangan sesuai dengan ketentuan perusahaan secara keseluruhan. Bertanggung jawab kepada Chief Executive Officer, sedangkan tugas dan tanggung jawab utama adalah merencanakan, mendorong dan mengoordinasikan pelaksanaan tugas dan tanggung jawab kation, perpajakan dan akuntansi, serta mengelola sumber daya dan penggunaan dana secara efektif dan efisien untuk kepentingan perusahaan. . Melapor langsung kepada pimpinan pelaksana dengan tugas pokok mengkoordinasikan dan mengawasi pelaksanaan tugas yang berkaitan dengan pemasaran.

Disiplin Kerja

Diskripsi Data

Analisis Data

- Analisis Rasio Profitabilitas CV. Dewa Rezky Jaya

- Struktur Modal CV. Dewa Rezky Jaya

Dari tabel di atas terlihat bahwa pada tahun 2015 Net Profit Margin adalah sebesar 1,5 yang artinya setiap Rp. 1,- penjualan CV. Syamsuddin, Lukman, 2008 manajemen keuangan perusahaan: konsep aplikasi dalam: perencanaan, pemantauan dan pengambilan keputusan, edisi 1, cetakan 3, penerbit PT.