Penggunaan anggaran pengelolaan keuangan desa sebesar 30% (tiga puluh persen) untuk belanja aparatur dan operasional pemerintahan desa, 70% (tujuh puluh persen) untuk penguatan masyarakat setempat. Berdasarkan uraian di atas maka peneliti memilih Ekonomi Desa sebagai bahan penelitian sehubungan dengan terbitnya Undang-undang baru tentang Desa Nomor 6 Tahun 2014 yang diatur dengan Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014. Berdasarkan Undang-Undang Nomor 6 Tahun 2014 yang diatur dengan Peraturan Menteri Dalam Negeri Nomor 113 Tahun 2014. Tahun 2014 yaitu transparan, akuntabel, partisipatif dan dilaksanakan secara tertib dan disiplin, anggaran memenuhi tahapan perencanaan, pelaksanaan, penatausahaan, pelaporan dan akuntabilitas.

Berdasarkan hal tersebut peneliti melihat masih kurangnya transparansi pengelolaan perekonomian desa di kalangan masyarakat, kurangnya informasi mengenai perekonomian di Desa Sionggang Utara Kecamatan Lumban Julu Kabupaten Toba Samosir. Maka dari itu penulis tertarik untuk membahas dan melakukan penelitian berupa tesis yang berjudul “Analisis Pengelolaan Keuangan Desa Sionggang Utara Kecamatan Lumban Julu Kabupaten Toba Samosir berdasarkan amanat Undang-Undang Nomor 6 Tahun 2014 yang mengatur tentang Permendagri no.

Lumban Julu Kabupaten Toba Samosir sesuai dengan Undang-Undang No.6 Tahun 2014 sesuai Permendagri No.113 Tahun 2014 di Desa Sionggang Utara Kecamatan Lumban Julu Kabupaten Toba Samosir. Bagi peneliti hasil penelitian ini dapat menambah pengetahuan dan pemahaman tentang analisis bagaimana keuangan Desa Sionggang Utara Kecamatan. Masyarakat lebih memahami bagaimana keuangan desa dikelola sehingga dapat ikut serta dalam kegiatan pengawasan yang dilakukan oleh pemerintah desa terhadap desa.

Berdasarkan ketentuan UU No. 6 Tahun 2014 pasal 67, Anda mempunyai hak dan kewajiban yang harus dilaksanakan sebagai berikut.

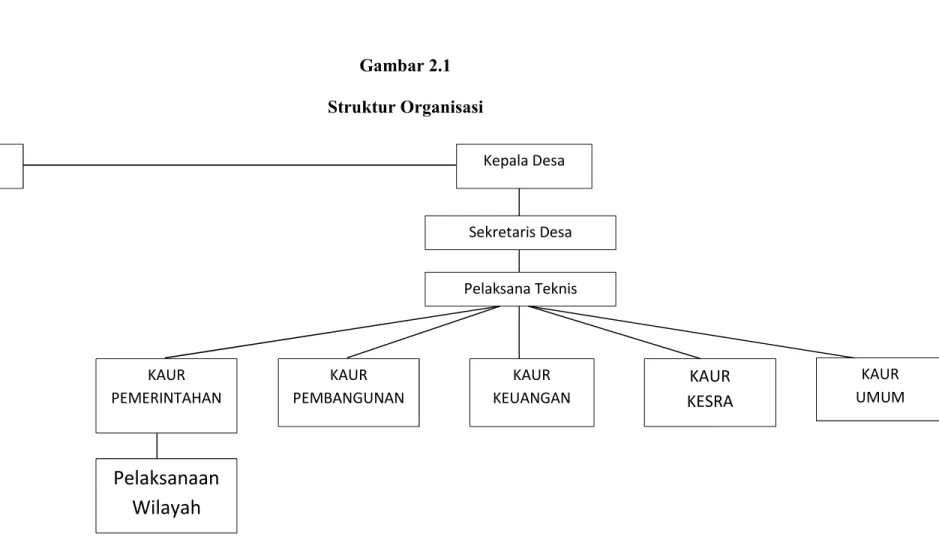

Pemerintahan Desa

Namun dalam melaksanakan hak, wewenang dan kebebasan dalam melaksanakan otonomi desa, kita harus tetap menjunjung tinggi nilai tanggung jawab kepada Negara Kesatuan Republik Indonesia dengan menekankan bahwa desa merupakan bagian yang tidak terpisahkan dari bangsa dan negara Indonesia. Dimana masa jabatannya adalah 5 tahun dan dapat diangkat kembali untuk masa jabatan yang sama, dengan jumlah ganjil minimal 5 orang dan maksimal 11 orang, dengan memperhatikan luas wilayah, jumlah penduduk, dan kemampuan keuangan desa. Sehubungan dengan diundangkannya undang-undang desa tersebut, maka dibentuklah pemerintahan desa sebagai lembaga yang mengatur masyarakat di pedesaan dan juga menyelenggarakan pemerintahan desa.

Pemerintahan desa terdiri dari kepala desa dan perangkat desa, termasuk sekretaris desa dan pejabat lainnya. Kepala desa adalah pemerintahan desa atau nama lain yang dibantu oleh perangkat desa sebagai unsur penyelenggara pemerintahan desa, pembangunan desa, pembinaan masyarakat desa, dan pemberdayaan masyarakat desa. Mewakili desanya di dalam dan di luar pengadilan dan dapat menjalankan kewenangan hukum untuk mewakilinya sesuai dengan peraturan perundang-undangan.

Dalam melaksanakan tugas dan wewenangnya, kepala desa mempunyai kewajiban berdasarkan Pasal 24 ayat (4) Undang-Undang Republik Indonesia no. 6 Tahun 2014 yaitu. Melaksanakan prinsip-prinsip pemerintahan desa yang akuntabel, transparan, profesional, efektif, efisien, bersih dan bebas kolusi, korupsi dan nepotisme.

Badan Permuyawaratan Desa (BPD)

Sekretaris

Pelaksanaan Teknis Desa

Tugas Kepala Urusan Umum (KAUR UMUM) adalah membantu sekretaris desa dalam melaksanakan administrasi umum, ketatausahaan dan kearsipan, mengurus inventarisasi aset desa, serta menyiapkan bahan rapat dan laporan.

Pelaksanaan Kewilayahan

APBDesa

Mencakup seluruh pengeluaran yang bersumber dari Rekening Desa yang merupakan kewajiban Desa pada suatu tahun anggaran yang tidak mendapat imbalan apa pun dari Desa dan digunakan untuk mendanai Pemerintahan Desa, Penyelenggaraan Pembangunan Desa, Bina Lingkungan, Pemberdayaan Masyarakat, dan Kontinjensi. Mencakup seluruh penerimaan dan/atau pengeluaran yang dapat diganti baik untuk tahun anggaran yang bersangkutan maupun tahun berikutnya.

Keuangan Desa

Penyelenggaraan urusan pemerintahan desa yang menjadi kewenangan desa didanai dari APBD Desa, bantuan pemerintah pusat, dan bantuan pemerintah daerah. Penyelenggaraan urusan pemerintahan daerah yang dilaksanakan oleh pemerintah desa dibiayai dari APBD, sedangkan penyelenggaraan urusan pemerintahan pusat yang dilaksanakan oleh pemerintah desa dibiayai dari APBN. Wijdjaja berpedoman pada (UU No. 32 Tahun 2004 Pasal 212 Ayat 1) yang berarti keuangan kota adalah segala hak dan kewajiban kota yang dapat dinilai dengan uang, serta segala sesuatu yang berupa uang atau barang yang dapat dibuat dalam kota. harta benda yang berkaitan dengan pelaksanaan hak dan kewajiban.

Sumber keuangan atau pendapatan desa desa, sebagaimana tercantum dalam petunjuk pelaksanaan pembinaan dan nasehat pengelolaan keuangan desa, disebutkan bahwa sumber pendapatan desa terdiri atas: Pendapatan asli desa yang terdiri dari hasil usaha desa, hasil aset desa, hasil swadaya dan partisipasi, hasil gotong royong dan pendapatan asli desa lainnya yang sah. Penerimaan pajak daerah dari kabupaten dan kota paling sedikit sebesar 10% (sepuluh per seratus) untuk desa dan wajib sebagian dari pajak kabupaten dan kota untuk desa.

Dana perimbangan keuangan pusat dan daerah yang diterima dari kabupaten/kota untuk desa paling sedikit sebesar 10% (sepuluh per seratus) yang disalurkan secara proporsional kepada setiap desa yang merupakan alokasi dana desa. Bantuan keuangan dari pemerintah, yaitu bantuan dari pemerintah provinsi dan pemerintah kabupaten/kota dalam rangka penyelenggaraan urusan pemerintahan.

Pengelolaan Keuangan Desa

Anggaran 2. Buku Besar

Laporan Realisasi Anggaran(LRA)

Tahapan Pengelolaan Keuangan Desa

Berdasarkan RKPDesa, sekretaris desa menyusun rancangan buku peraturan desa tentang APBDesa Desa dan menyerahkannya kepada kepala desa. Kepala desa menyerahkan rancangan peraturan desa terkait APBD desa kepada BPD (badan permusyawaratan desa) untuk ditindaklanjuti. Rancangan yang disepakati bersama disampaikan oleh kepala desa kepada bupati/walikota melalui camat atau penunjukan lain paling lambat 3 hari setelah mendapat persetujuan penilaian.

Apabila dalam jangka waktu 20 hari bupati atau wali kota tidak menyampaikan hasil evaluasi, maka berlaku peraturan desa apa adanya. Apabila bupati/walikota memberitahukan bahwa hasil evaluasi terhadap rancangan peraturan desa tentang APBD desa tidak sesuai dengan kepentingan umum dan ketentuan peraturan perundang-undangan, maka pengelola desa harus melakukan perbaikan dalam jangka waktu 7 hari kerja setelah menerima evaluasi. hasil. Apabila hasil evaluasi tidak ditindaklanjuti oleh kepala desa dan kepala desa tetap menetapkan rancangan peraturan desa tentang APBD desa sebagai peraturan desa.

Dalam hal pembatalan ini, kepala desa hanya dapat menanggung biaya operasional Pemerintahan Desa. Kepala Desa menghentikan pelaksanaan Peraturan Desa paling lambat 7 hari setelah pembatalan dan selanjutnya Kepala Desa bersama BPD mencabut Peraturan Desa tersebut. Pemerintah desa dilarang menjadikan pungutan desa sebagai pendapatan desa selain yang ditentukan dalam peraturan desa. - Bendahara dapat menyimpan uang di kas desa dalam jumlah tertentu.

Belanja Desa yang menghasilkan APBDes Desa tidak dapat dilaksanakan sebelum rancangan peraturan desa yang berkaitan dengan APBDes Desa telah ditetapkan menjadi peraturan desa. Pengeluaran desa tidak termasuk dalam pengeluaran pegawai yang mengikat dan pekerjaan kantor yang tidak diatur dalam peraturan kepala desa. Rincian anggaran biaya tak terduga harus dibuat terlebih dahulu dan disetujui oleh kepala desa.

Berdasarkan surat permohonan pembayaran (SPP) yang diverifikasi oleh sekretaris desa, kepala desa menyetujui permintaan pembayaran dan bendahara melakukan pembayaran. Pengangkatan bendahara desa harus dilakukan sebelum dimulainya tahun anggaran yang bersangkutan dan berdasarkan keputusan kepala desa. Bendahara adalah perangkat desa yang ditunjuk oleh kepala desa untuk menerima, menyimpan, menyetor, mengelola, membayar, dan melunasi keuangan desa dalam rangka pelaksanaan APBDes Desa”12.

Menyampaikan laporan realisasi APBDesa kepada Bupati/walikota Berupa

Menyampaikan laporan penyelengaraan pemerintah desa ( LPPD) setiap akhir tahun anggaran kepada bupati/ walikota

Menyampaikan laporan penyelenggaraan pemerintah desa (LPPD) pada akhir masa jabatan kepada bupati / walikota

Menyampaikan laporan keterangan penyelenggaraan pemerintah desa secara tertulis kepada BPD setiap akhir tahun anggaraan. 13

Kepala desa menyampaikan pertanggungjawaban realisasi pelaksanaan APBDesa kepada Bupati/walikota melalui camat setiap

Laporan pertanggungjawaban realisasi pelaksanaan APBDesa disampaikan paling lambat 1 (satu) bulan setelah akhir tahun

- Asas Pengelolaan Keuangan Desa

- Laporan Keuangan Desa

- Objek dan Subjek Penelitian 3. Objek Penelitian

- Subjek Penelitian

- Definisi Operasional

- Jenis data

- Sumber Data

- Metode Pengumpulan Data

- Populasi Penelitian

- Teknik Analisis Data

- Skala Pengukuran

Pendapatan yang direncanakan merupakan perkiraan yang dapat diukur secara rasional yang dapat dicapai untuk setiap sumber pendapatan, sedangkan pengeluaran yang dianggarkan merupakan batas atas pengeluaran. Anggaran desa merupakan rencana keuangan tahunan yang diselenggarakan oleh pemerintah desa dan dibahas serta disepakati antara pemerintah desa dan badan pembina desa. Buku Dana Modal/Saham adalah buku yang digunakan untuk mencatat dana yang mengalir ke kota.

Objek penelitian ini adalah Pengelolaan Keuangan Desa mulai dari perencanaan, pelaksanaan, penatausahaan, pelaporan dan pertanggungjawaban di Desa Sionggang Utara Kecamatan Lumban Julu Kabupaten Toba Samosir. Dalam penelitian ini yang menjadi subjek penelitian adalah kepala desa, sekretaris desa, badan permusyawaratan desa (BPD), kepala pemerintahan, kepala urusan umum, kepala pembangunan, kepala bendahara dan kepala Desa Sionggang Utara Kecamatan Lumban Juli. Variabel penelitian yang digunakan peneliti untuk menganalisis Pengelolaan Keuangan Dana Desa adalah segala bentuk kegiatan administrasi yang dilakukan dalam beberapa tahap.

Tujuan penelitian ini adalah memperoleh gambaran untuk memahami dan menjelaskan pengelolaan keuangan desa di Desa Sionggang Utara, Kecamatan. Dimana data yang dikumpulkan merupakan hasil lapangan yang diperoleh melalui pengumpulan data primer seperti observasi, wawancara, studi kepustakaan dan pengumpulan data sekunder seperti data pendukung yang diperoleh dari arsip/dokumen atau literatur tertulis yang ada yang berkaitan erat dengan topik penelitian. . Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder: a. Data utama.

Yaitu data yang diperoleh langsung dari sumber aslinya atau di lapangan, yaitu data empiris yang merupakan hasil wawancara dengan beberapa konsumen atau importir yang benar-benar berkompeten dan bersedia memberikan data dan impor yang diperlukan dan relevan dengan perusahaan. kebutuhan penelitian. Observasi adalah pengumpulan data dengan cara pengamatan langsung terhadap objek penelitian, yang dilakukan secara sistematis dan penuh pertimbangan. Penelitian tersebut kami lakukan langsung di lapangan untuk mengetahui apakah terdapat implikasi mengenai analisis pengelolaan keuangan desa dan berbagai fenomena yang sejalan dengan penelitian yang dilakukan peneliti.

Penelitian ini dilakukan dengan membaca buku-buku literatur yang sesuai dengan permasalahan yang diteliti dan informasinya dapat digunakan untuk menyelesaikan permasalahan yang berkaitan dengan penelitian ini. “Populasi adalah suatu bidang yang digeneralisasikan, terdiri dari obyek-obyek/subyek yang mempunyai kualitas dan ciri-ciri tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya” 18. Analisis komparatif adalah suatu teknik analisis yang dilakukan dengan cara membuat perbandingan antara unsur-unsur yang sama, misalnya sebagai penelitian ini membandingkan pengelolaan keuangan Desa Sionggang Utara Kecamatan Lumban Julu Kabupaten Toba Samosir dengan pengelolaan keuangan desa yang diatur dalam Permendagri No.113 Tahun 2014.

Untuk mengetahui Analisis Pengelolaan Keuangan Desa Sionggang Utara Kecamatan Lumban Julu Kabupaten Toba Samosir, dalam analisis penulis akan menggunakan teknik deskriptif kualitatif yaitu rata-rata persentase. Skala ukur adalah suatu susunan yang digunakan sebagai acuan untuk menentukan panjang dan pendeknya interval suatu alat ukur, sehingga pada saat alat ukur tersebut digunakan dalam pengukuran akan menghasilkan data yang bersifat kuantitatif”20.