Peminjaman harus dilakukan dengan baik dan benar sesuai dengan Standard Operating Procedure (SOP) yang berlaku. Pinjaman merupakan salah satu aktivitas perbankan yang paling berpengaruh dan berisiko dalam operasional perbankan saat ini. Unit Gunungsitoli Diponegoro sebenarnya sudah baik, namun masih kurang memperhatikan secara seksama proses persetujuan kredit, seperti berkas yang tidak lengkap dan kurangnya kegiatan pengawasan yang dapat mengakibatkan kredit bermasalah atau kredit macet.

Berdasarkan latar belakang yang telah diuraikan di atas maka peneliti tertarik untuk mengambil judul “ANALISIS SISTEM PENGENDALIAN INTERN PADA PENYEDIAAN KREDIT PADA PT. Sesuai dengan rumusan masalah yang telah diuraikan diatas maka penelitian ini bertujuan untuk : Mengetahui penerapan sistem pengendalian intern dalam penyaluran kredit di PT: Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat bagi instansi sebagai bahan evaluasi terhadap sistem pengendalian intern yang baik dalam meningkatkan penyaluran kredit.

Hasil penelitian diharapkan dapat memberikan informasi bagi peneliti selanjutnya dan sebagai referensi bagi mahasiswa khususnya mengenai sistem pengendalian intern pemberian kredit. Penelitian ini bermanfaat sebagai proses pembelajaran yang menambah wawasan bagi penulis tentang bagaimana pengendalian intern dalam pemberian kredit yang dilakukan oleh bank. Unsur-unsur pemberian kredit menurut Ardhansyah dan Dwi terdiri dari: Trust, Agreement, Term, Risk dan Pelunasan.

Setiap kredit yang disetujui memiliki jangka waktu tertentu, dimana jangka waktu tersebut termasuk jangka waktu disetujuinya kredit tersebut.

Tujuan Dan Fungsi Kredit

Mencari Keuntungan

Membantu Usaha Nasabah

Ini merupakan kredit yang tidak dapat dibayar nasabah ke bank, kredit yang menunggak lebih dari 270 hari, sehingga bank mengalami kerugian kredit. Semakin banyak kredit, semakin besar aliran dana untuk pembangunan yang lebih besar dari berbagai sektor, terutama sektor riil.

Untuk Meningkatkan Daya Guna Uang

Untuk Meningkatkan Peredaran dan Lalu Lintas Uang

Untuk Meningkatkan Daya Guna Barang

Meningkatkan Peradaran Uang

Sebagai Alat Stabilitas Ekonomi

Untuk Meningkatkan Kegairahan Berusaha

Untuk Meningkatkan Pemerataan Pendapatan

Untuk Meningkatkan Hubungan Internasional. 8

- Prinsip-Prinsip Kredit

- Prosedur Pemberian Kredit

- Kredit Macet

- Faktor-Faktor Penyebab Kredit Macet

- Upaya Penyelesaian Kredit Macet

- Sistem Pengendalian Intern

Merupakan jaminan atau agunan yang diberikan oleh calon nasabah atas pinjaman yang diajukan, baik fisik maupun non fisik. Tujuannya untuk mengetahui apa tujuan nasabah dalam mengambil kredit termasuk jenis kredit yang diinginkan nasabah. Pembayaran adalah suatu ukuran bagaimana nasabah mengembalikan kredit yang telah ditarik atau dari mana sumber dana kredit harus dilunasi.

Profitabilitas diukur dari periode ke periode apakah tetap sama atau meningkat, terutama dengan tambahan kredit yang diterima. Proteksi adalah upaya melindungi bank dalam rangka menyelamatkannya dari calon debitur yang tidak mampu memenuhi kewajibannya. Berkas-berkas tersebut terdiri dari formulir pengajuan pinjaman, fotokopi identitas klien, surat keterangan usaha, fotokopi NPWP (jika ada), riwayat perusahaan (klien berbadan hukum/korporasi), jumlah pinjaman yang diinginkan klien , maksud dan tujuan pengajuan pinjaman, jangka waktu, cara pengembalian pinjaman dan jaminan pinjaman.

Investigasi dilakukan untuk mengetahui apakah berkas pinjaman sudah lengkap dan benar sesuai persyaratan. Hal ini merupakan kelanjutan dari keputusan kredit yang telah disetujui dan sebelum kredit dilunasi, nasabah terlebih dahulu menandatangani perjanjian kredit dengan kesepakatan tertulis antara kedua belah pihak. Pinjaman yang menghadapi masalah pengembalian karena faktor atau unsur kesengajaan karena keadaan di luar kendali debitur." 11.

Kredit macet atau kredit bermasalah yang dialami bank dapat mengakibatkan kerugian bagi pihak bank atau pemberi pinjaman. Rescheduling merupakan upaya yang dilakukan bank untuk mengatasi kredit bermasalah dengan penjadwalan ulang atau penjadwalan ulang jadwal yang ada. Restrukturisasi adalah upaya bank untuk mengamankan kredit bermasalah dengan mengubah struktur pembiayaan yang mendasari kredit.

Penyitaan merupakan upaya terakhir yang dilakukan bank untuk menyelamatkan kredit bermasalah dengan cara menjual agunan atau jaminan yang dimiliki bank. Bank sebagai lembaga keuangan harus memiliki sistem pengendalian intern agar aset atau data bank dapat terjaga dengan baik. Setiap bank harus memiliki pengendalian intern yang efektif atas pinjaman, karena kredit yang dilakukan oleh setiap bank bertujuan untuk mendapatkan keuntungan dari bunga yang diberikan.

Pengendalian intern harus dirancang dengan sebaik-baiknya, karena pengendalian intern yang memadai dalam pemberian kredit dapat mencegah terjadinya penyalahgunaan wewenang yang akan mengakibatkan penurunan profitabilitas. Sistem pengendalian intern menurut Mulyadi adalah: “Struktur organisasi, metode dan tindakan yang terkoordinasi untuk menjaga kekayaan organisasi, mengendalikan keakuratan dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.”14.

Efektivitas dan efisiensi operasi

Keandalan laporan keuangan

Kepatuhan terhadap hukum dan peraturan yang berlaku.” 15

Tujuan Pengendalian Intern

Melindungi Aset Organisasi

Memeriksa Ketelitian Dan Keandalan Data Akuntansi

Mendorong Efisiensi Usaha

Mendorong Dipatuhinya Kebijakan Manajemen. 16

- Komponen Pengendalian Intern

- Prinsip-Prinsip Sistem Pengendalian Intern

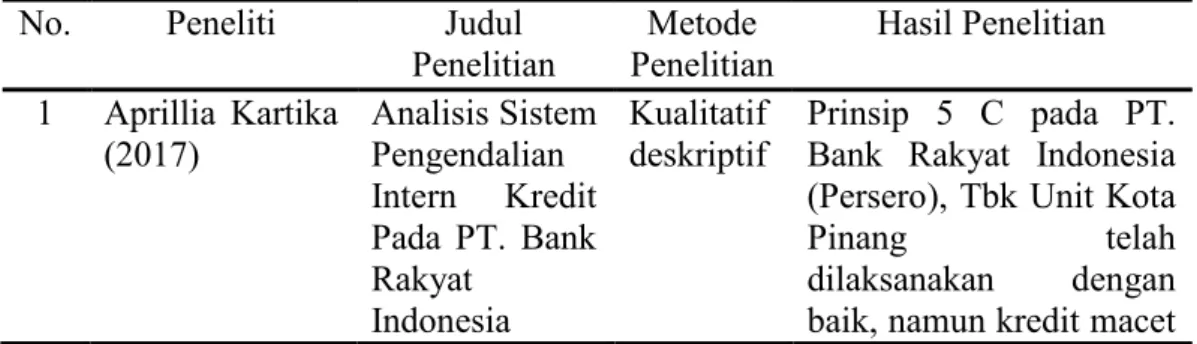

- Penelitian Terdahulu

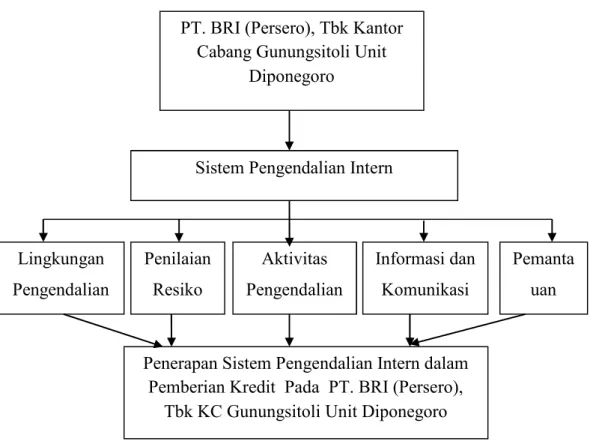

- Kerangka Berpikir

Agar tujuan pengendalian intern dapat berjalan dengan baik, perusahaan harus berusaha untuk melakukan pengendalian intern dengan baik. Karena tujuan pengendalian internal adalah untuk menjaga keamanan aset perusahaan, memeriksa keakuratan dan kebenaran data akuntansi. Lingkungan pengendalian ini mempengaruhi orang-orang dalam organisasi atau perusahaan dalam menjalankan struktur pengendalian internal yang baik a) Integritas dan nilai-nilai etika.

Pemantauan mencakup evaluasi rancangan dan pengoperasian pengendalian internal berdasarkan waktu dan pengambilan tindakan korektif yang diperlukan. Sistem pengendalian intern yang baik dapat memprediksi terjadinya kesalahan dan penyimpangan dalam batas yang wajar, sehingga kesalahan dan penyimpangan dapat terdeteksi dengan cepat. Analisis Sistem Pengendalian Intern Pada Kredit Pada PT Bank Rakyat Indonesia (Persero) Cabang Sidenreng Rappang.

METODE PENELITIAN

- Jenis Penelitian

- Tempat Penelitian

- Teknik Pengumpulan Data

- Teknik Analisis Data

Data sekunder merupakan sumber yang tidak secara langsung memberikan data kepada pengumpul data 18 Bentuk data ini adalah dokumentasi seperti sejarah perusahaan. Wawancara dilakukan langsung dengan kepala unit untuk mendapatkan informasi tentang penelitian yang dilakukan. Dokumentasi adalah pengumpulan data dan informasi dari perusahaan seperti sejarah perusahaan, prosedur pemberian kredit dan dokumen pendukung lainnya.

Metode analisis deskriptif adalah suatu metode untuk mengumpulkan, mengklasifikasikan, menafsirkan dan menganalisis data yang diperoleh guna memberikan gambaran tentang keadaan yang diteliti.