Metode analisis yang digunakan adalah metode kuantitatif dan uji regresi berganda yaitu pada variabel pengetahuan nasabah, bagi hasil, risiko dan manajemen sebagai variabel terikat masalah keagenan dalam pembiayaan musya>rakah sebagai variabel bebas. Meskipun pembiayaan musya>rakah di BMT Bina Dhuafa Beringharjo Yogyakarta berpotensi menimbulkan masalah keagenan, namun penelitian pada saat itu menunjukkan bahwa masalah keagenan belum terjadi. Karena penelitian di atas hanya sebatas musya>rakah, maka penulis lebih fokus pada musya>rakah mutana>qişah, kemudian pada manajemen risiko pada produk pembiayaan kepemilikan rumah di Bank Muamalat Indonesia (BMI) cabang Palangka Raya.

Sebelum masuk ke bagian muna>qişah musya>rakah, terlebih dahulu kami jelaskan apa itu musya>rakah. Sedangkan para ahli seperti Ibnu Qudamah sebagaimana dikutip Ath-Thayyar, dkk, mengartikan musya>rakah atau syarikah atau syirkah adalah perkumpulan atau kesatuan hak milik untuk memanfaatkan harta yang dimiliki oleh masing-masing pihak (tasharruf). Harahap, Wiroso dan Yusuf juga mendefinisikan musya>rakah adalah kerja sama antara pemilik modal dengan mencampurkan modalnya untuk mencapai keuntungan.26.

Musya>rakah mutana>qişah merupakan jenis turunan dari pembiayaan musya>rakah itu sendiri atau lebih spesifiknya karena terdapat perbedaan sistem akad musya>rakah mutana>qişah. Musya>rakah mutana>qişah adalah penyertaan modal atau kekayaan oleh masing-masing pihak, yang mana bagian kepemilikan salah satu pihak dikurangi dan bagian kepemilikan pihak lainnya ditambah. Ketika bagian dana suatu pihak menjadi nol, maka kepemilikan suatu benda akan beralih kepada pihak yang mengurangi bagian tersebut. para pihak.

Musya>rakah mutana>qişah sebenarnya adalah akad bagi hasil suatu persekutuan, namun karena bersifat pengurangan.

فيعض

Manajemen Risiko

Terkait dengan berbagai risiko yang dibahas disini, maka risiko-risiko yang dialami oleh bank khususnya bank syariah diharapkan relevan dengan fokus penelitian ini. Manajemen risiko diartikan sebagai metode yang logis dan sistematis dalam mengidentifikasi, mengukur, menentukan sikap, menetapkan solusi, serta memantau dan melaporkan risiko yang terjadi dalam setiap aktivitas atau proses. Sedangkan menurut Pasal 1 ayat (3) Peraturan Bank Indobsesia Nomor 5/8/PBI/2003 bahwa “Manajemen Risiko adalah serangkaian prosedur dan metodologi yang digunakan untuk mengidentifikasi,.

Idroes, Manajemen Risiko Perbankan: Memahami Pendekatan Tiga Pilar Perjanjian Basel II Terhadap Penerapan dan Implementasi Regulasi di Indonesia, h. Berdasarkan pengertian di atas, manajemen risiko merupakan suatu cara untuk mengantisipasi risiko-risiko yang (akan) timbul dengan cara mengidentifikasi, mengukur, memantau, mengendalikan dan menyelesaikan risiko-risiko tersebut. Hal ini akan menyulitkan bank dalam mencari nasabah yang berminat terhadap pembiayaan tersebut dan secara otomatis akan menyulitkan bank untuk menerima pembiayaan tersebut. C. Tujuan Manajemen Risiko.

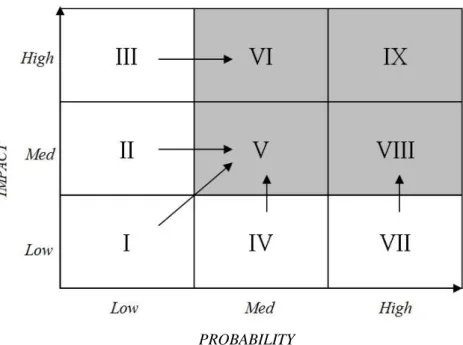

Risiko-risiko tersebut diidentifikasi dengan menganalisis karakteristik risiko yang timbul dari kegiatan usaha dan risiko itu sendiri.52 Mengidentifikasi risiko yang timbul berarti mengenali dan memetakannya untuk memasuki tahap berikutnya. Seberapa besar kemungkinan timbulnya risiko (probability) dan seberapa besar pengaruh risiko tersebut terhadap likuiditas bank (dampak) merupakan indikator penilaian risiko yang diukur. 59 Ferry N. Idroes, Manajemen Risiko Perbankan: Memahami Pendekatan 3 Pilar Basel II dalam Implementasi dan Penegakan Regulasi di Indonesia, h. 8.

Tidak hanya itu, mereka harus memastikan strategi manajemen risiko berjalan dengan baik dan lancar dengan tetap memantau seluruh unit organisasi. Dari proses pemantauan tersebut juga dilakukan review atau evaluasi terhadap aktivitas manajemen risiko yang dipantau, apabila ditemukan hal-hal yang perlu dilakukan evaluasi. Kemudian berdasarkan Peraturan Bank Indonesia No. tentang Penerapan Manajemen Risiko bagi Bank Umum Syariah dan Unit Usaha Syariah, bahwa dalam pemantauannya paling sedikit bank harus menilai atau mengkaji eksposur risiko dan mengkaji laporan jika terdapat perubahan, termasuk faktor risiko, transaksi. dan risiko. sistem manajemen yang bersifat material.

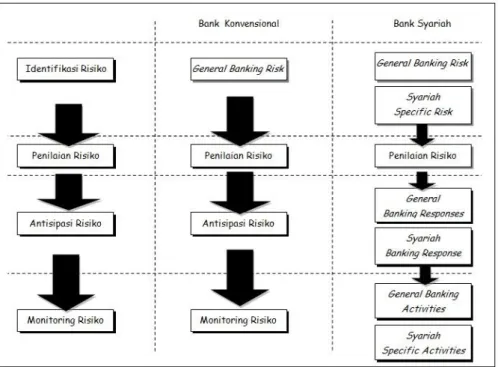

63 Bank Indonesia, Peraturan Bank Indonesia No tentang Penerapan Manajemen Risiko bagi Bank Umum Syariah dan Unit Usaha Syariah, http://www.ojk.go.id/dl.php?i=1404, (diakses 12 Januari 2014) . Menurut Karim, manajemen risiko di bank syariah berbeda dengan bank konvensional, terutama risiko yang muncul secara khusus dari praktik dan aktivitas perbankan syariah itu sendiri.66 Ia menambahkan, perbedaannya bukan pada bagaimana sesuatu harus diukur, melainkan pada apa yang diukur. diukur. dinilai. Berdasarkan tabel di atas, terdapat perbedaan yang jelas dalam cara manajemen risiko yang dilakukan oleh bank konvensional dan bank syariah.

Seperti telah disebutkan, hal ini tergantung pada risiko yang timbul dalam transaksi individu atau pelaksanaan berbagai produk. Sedangkan pada bank syariah seperti akad mud}a>rabah & musya>rakah, salah satu risiko yang terjadi dalam pembiayaan ini adalah risiko moral hazard dimana ada kemungkinan manipulasi sistem informasi dalam laporannya.

Kredit Pemilikan Rumah (KPR)

CPR pada bank syariah adalah CPR Syariah atau CPR iB (Perbankan Islam) 76 Berdasarkan Surat Edaran Bank Indonesia (SEBI), bahwa CPR Syari'ah atau CPR iB “memberikan pembiayaan kepada nasabah dengan menggunakan akad berdasarkan prinsip syariah”. 77 Meskipun produk perbankan syariah ini telah diterapkan, namun nama produk pembiayaannya tetap disebut kredit yaitu KPR Syariah atau KPR iB karena pola pikir masyarakat luas masih terfokus pada CPR melalui praktik perbankan konvensional. bah}ah, musya. >rakah mutana>qişah, istişna', ijarah dan ijarah Rompiiya bittamlik (IMBT) yang membedakannya dengan KPR di bank konvensional. Inilah sebabnya mengapa penerapan kredit ini pada umumnya diterapkan pada bank konvensional, sedangkan pembiayaan pada bank syariah dipersepsikan melalui.

Bank syariah sudah banyak yang menerapkan pembiayaan ini, baik bank syariah murni maupun bank yang memiliki sistem dual banking, tidak terkecuali Bank Muamalat Indonesia. Sebagaimana telah disebutkan sebelumnya dan berdasarkan ketentuan Surat Edaran Bank Indonesia kepada Bank Umum Syariah dan Unit Usaha Syariah (UUS) Nomor 14/33/DPbS, bahwa akad yang digunakan untuk produk KPR Syariah atau KPR iB yang ditawarkan bank kepada nasabah, adalah mura. @bah}ah, musya>rakah mutana>qişah, ijarah dan ijarah Rompiiya bittamlik.84 . 1) Mura@bah}ah. Mura@bah}ah adalah perjanjian jual beli barang (dalam konteks ini) antara bank sebagai penjual dan nasabah dengan nasabah.

83 Lihat Bank Muamalat Indonesia, ”KPR Muamalat iB”, Bank Muamalat Indonesia, http://www.muamalatbank.com/home/produk/sewa_kprs, (diakses 5 Mei 2013) untuk maklumat lanjut. Daripada kontrak yang digunakan oleh bank Syariah dalam menjalankan produk iB KPR mereka, yang dominan digunakan ialah kontrak mura@bah}ah. Seperti yang dijelaskan sebelum ini, musya>rakah mutana>qişah ialah perkongsian antara dua pihak atau lebih di mana satu pihak mengurangkan bahagian yang lain.

Akad ini dapat digunakan dalam pembangunan seperti rumah yaitu musya>rakah mutana>qişah. Akad ini sudah ada pada produk KPR Muamalat iB di luar mura@bah}ah. 85 Menurut Imam Ma’sum, akad musya>rakah mutana>qişah lebih dominan digunakan oleh perbankan pada hampir seluruh produk KPR Muamalat iB yang dijual. 86. 85 Antara, "Pembiayaan Properti BMI Rp 2,7 Triliun", Bank Muamalat Indonesia Syariah, http://www.bankmuamalat.co.id/berita/detail/pemfundan-properti-bmi-rp-27- triliun#.UzrJz1ZtCE4 , (akses tanggal 3 Maret 2013).

86 Penulis sempat mengganti judul dengan mengubah akad dari mura@bah}ah menjadi musya>rakah mutana>qişah, wawancara dengan Imam Ma'sum selaku staf Bank Muamalat Indonesia Cabang Palangka Raya pada tanggal 20 Juli 2014. Dari akad diatas, berdasarkan observasi terkini yang digunakan oleh Bank Muamalat Indonesia Cabang Palangka Raya untuk produk KPR Muamalat iB adalah musya>rakah mutana>qişah, ijarah Rompiiya bittamlik dan mura@bah}ah. Dari akad tersebut pula akad musya>rakah mutana>qişah menjadi fokus seleksi penelitian penulis.

Kerangka Pikir dan Pertanyaan Penelitian 1. Kerangka Pikir

- Pertanyaan Penelitian

Raya karena resiko yang diambil lebih kecil dan keuntungan yang diperoleh bank lebih menjanjikan dibandingkan bagi hasil dan jual beli. Serta penerapan pembiayaan tersebut pada skema pembiayaan rumah atau dikenal dengan Kredit Pemilikan Rumah Syari'ah (KPR Syari'ah) atau KPR iB. Namun pembiayaan ini tidak menutup kemungkinan akan timbul risiko-risiko yang sulit dikelola dengan pembiayaan ini.

Permasalahan ini masih dapat diantisipasi dengan penerapan manajemen risiko dalam pembiayaan musya>rakah mutana>qişah pada kredit kepemilikan rumah yang digunakan oleh bank syariah. Manajemen risiko bukanlah cara untuk mencegah risiko, melainkan upaya bank untuk mengelola risiko agar tidak menimbulkan akibat yang buruk di kemudian hari. Dalam upaya tersebut bank dapat mendeteksi, mengidentifikasi, memantau, mengukur dan mengurangi tingkat risiko yang akan timbul dari transaksi muna>qişah musya>rakah sehingga produk perbankan ini dapat berjalan dengan lancar dan konsisten.

Bagaimana pembiayaan musya>rakah mutana>qişah diterapkan pada KPR iB di Bank Muamalat Indonesia Cabang Palangka Raya. Risiko apa saja yang timbul dari pembiayaan musya>rakah mutana>qişah pada KPR Muamalat iB di Bank Muamalat Indonesia Cabang Palangka Raya. Bagaimana manajemen risiko pembiayaan musya>rakah mutana>qişah pada KPR Muamalat iB Bank Muamalat Indonesia Cabang Palangka Raya.

Bagaimana cara Bank Muamalat cabang Palangka Raya mengidentifikasi nasabah sehingga risiko yang timbul dari pembiayaan musya>rakah mutana>qişah pada KPR Muamalat iB dapat diminimalkan.