Menurut (Suteja, 2018:7), laporan keuangan adalah laporan yang menggambarkan posisi keuangan hasil suatu proses akuntansi selama periode waktu tertentu yang digunakan sebagai alat komunikasi kepada pihak-pihak yang berkepentingan. Menurut (Hery, 2016:7), laporan keuangan merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis. Seorang akuntan diharapkan mampu mengorganisasikan seluruh data akuntansi untuk menghasilkan laporan keuangan bahkan harus mampu menafsirkan dan menganalisis laporan keuangan yang dihasilkannya.

Menurut Munawir dalam (Sari, 2017:7) laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi mengenai posisi keuangan dan hasil yang telah dicapai oleh perusahaan yang bersangkutan. Menurut Soemarso dalam (Suteja, 2018:8) laporan keuangan adalah laporan yang dirancang untuk para pengambil keputusan, terutama pihak di luar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan. 1 dalam (Sari, 2017:8) laporan keuangan merupakan penyajian terstruktur mengenai posisi keuangan dan kinerja keuangan suatu entitas ekonomi.

Laporan keuangan mempunyai tujuan penting untuk diketahui oleh pihak internal perusahaan maupun pihak eksternal untuk mengetahui sejauh mana perkembangan perusahaan dari tahun ke tahun. Berdasarkan SAK ETAP (2009), laporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas. Laporan laba rugi merupakan laporan keuangan yang menggambarkan hasil usaha perusahaan dalam jangka waktu tertentu.

Laporan catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila terdapat laporan keuangan yang memerlukan penjelasan tertentu.

Modal pinjaman jangka pendek (short-term debt)

Menurut Kasmir, modal asing adalah modal yang memperhatikan kepentingan kreditur, yang tidak mempunyai pengaruh terhadap jalannya usaha; modal asing menuntut pembayaran bunga yang tetap karena pinjaman yang diperoleh dari lembaga lain tentunya disertai dengan berbagai kewajiban pembayaran jasa. seperti bunga, biaya administrasi, biaya dan komisi, materai dan asuransi, tanpa memperhatikan untung atau ruginya usaha tersebut. Modal pinjaman luar negeri diperoleh dari berbagai jenis pinjaman seperti bank, pemerintah, lembaga keuangan dan lembaga non keuangan seperti saham, obligasi dll (Amirullah, 2005:7), yang dapat dibagi menjadi 3 (tiga) kelompok, yaitu :.

Modal pinjaman jangka menengah (intermediate – term debt) Modal pinjaman jangka menengah adalah jenis pinjaman

Hutang jangka menengah adalah hutang dengan jangka waktu antara 1 dan 10 tahun yang bersifat 'self-likuidasi'.

Modal pinjaman jangka panjang (long-term debt)

- Modal Patungan

- Penanaman Modal

- Hukum Penanaman Modal

- Akuntabilitas

- Pengertian Akuntabilitas

- Akuntabilitas Pengelolaan

- Akuntabilitas Pelaporan

- Elemen-elemen Akuntabilitas

Investasi diartikan sebagai sesuatu yang mempunyai nilai ekonomi, seperti nilai saham dan obligasi, yang dapat mendatangkan keuntungan bagi yang menanamkan modalnya (Khoidin, 2019: 6). Pengertian penanaman modal menurut Pasal 1 angka 1 UU No. 25 Tahun 2017, segala bentuk kegiatan penanaman modal baik s. Penanaman modal pada dasarnya adalah modal yang diberikan oleh perorangan atau perusahaan yang berasal dari dalam negeri maupun luar negeri.

Penanaman Modal Dalam Negeri adalah kegiatan penanam modal yang menggunakan modal dalam negeri untuk melakukan usaha dalam cakupan wilayah satu negara dengan penanam modal. Investasi tidak langsung adalah investasi yang mencakup kegiatan transaksi di pasar modal dan bursa efek yang secara tidak langsung terlibat aktif dalam kegiatan usaha (Rahmawati, 2004: 7). Penanaman modal tidak langsung berkaitan dengan pembelian dan penjualan saham atau mata uang dalam jangka waktu yang relatif singkat, tergantung fluktuasi nilai saham dan mata uang dengan tujuan mendapatkan keuntungan (Khoidin, 2019: 7).

Hukum penanaman modal di Indonesia berlaku bagi warga negara Indonesia, baik perseorangan, badan hukum, maupun bukan badan hukum, dan timbul dari suatu kumpulan peraturan yang memuat perintah dan larangan yang mengatur segala bentuk kegiatan penanaman modal sesuai dengan ketentuan hukum (Hermawan, 2019: 102) . Penanaman modal di Indonesia diatur oleh pemerintah melalui Undang-Undang Nomor 25 Tahun 2007 yang mengatur tentang Undang-Undang Pengelolaan Penanaman Modal sebagai berikut (Khoidin). Asas kepastian hukum merupakan suatu kepastian hukum yang menempatkan peraturan perundang-undangan sebagai landasan bagi segala kebijakan dan kebijakan. tindakan di bidang penanaman modal.

Asas keterbukaan merupakan sikap terbuka terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur, dan tidak diskriminatif mengenai kegiatan penanaman modal. Asas kebersamaan merupakan asas yang mendorong peran seluruh investor secara bersama-sama dalam kegiatan usahanya untuk mewujudkan kesejahteraan masyarakat. Asas efisiensi yang berkeadilan merupakan asas yang melandasi pelaksanaan penanaman modal dengan mengedepankan efisiensi yang berkeadilan dalam upaya menciptakan lingkungan usaha yang adil, kondusif, dan kompetitif.

Prinsip keberlanjutan adalah prinsip yang secara sistematis berupaya melaksanakan proses pembangunan melalui investasi untuk menjamin kesejahteraan dan kemajuan dalam seluruh aspek kehidupan, baik saat ini maupun di masa depan. Asas bertanggung jawab terhadap lingkungan hidup adalah asas penanaman modal yang dilakukan dengan tetap memperhatikan dan mengutamakan perlindungan dan pemeliharaan lingkungan hidup. Asas kemandirian adalah asas penanaman modal yang dilakukan dengan tetap mengutamakan potensi bangsa dan negara, dengan tidak menutup diri terhadap akses modal asing untuk mencapai pertumbuhan ekonomi.

Landasan hukum penanaman modal bertujuan untuk meningkatkan pertumbuhan ekonomi nasional, menciptakan lapangan kerja, meningkatkan pembangunan ekonomi berkelanjutan, meningkatkan daya saing dunia usaha nasional, meningkatkan kapasitas dan kemampuan teknologi nasional, mendorong berkembangnya ekonomi kerakyatan, mengolah potensi ekonomi dalam bentuk nyata. ekonomi. kekuatan yang menggunakan dana, baik yang bersumber dari dalam maupun luar negeri, meningkatkan kesejahteraan masyarakat. Hal tersebut terjadi karena adanya sejumlah prosedur, perjanjian, kontrak dan formalitas hukum yang harus dilalui sebelum investasi diterima.

Tujuan

Tingkatan Akuntabilitas

Menurut Ebrahim, berfungsinya mekanisme akuntabilitas tergantung pada pertanggungjawaban tujuan akuntabilitas, apakah bisa berupa pernyataan keterbukaan, laporan dan evaluasi kinerja institusi ke atas (internal organisasi). Sedangkan akuntabilitas top-down berupa pertanggungjawaban kepada masyarakat luas dapat berupa masukan dari masyarakat untuk mengevaluasi proyek dan mengevaluasi dirinya sendiri. Menurut Siswantoro dkk (2018:1), tingkat akuntabilitas merupakan bagian penting bagi lembaga atau lembaga untuk meningkatkan kesadaran terhadap komponen akuntabilitas, dimana setiap lembaga mempunyai karakteristik yang berbeda-beda sehingga mungkin memerlukan perlakuan khusus dalam mengukur akuntabilitas.

Soal pertanggungjawaban penggunaan dana anggaran yang ditetapkan sesuai ketentuan yang berlaku.

Jenis-Jenis Akuntabilitas

Akuntabilitas Program

Akuntabilitas program merupakan tanggung jawab yang berkaitan dengan tingkat efektivitas untuk mencapai hasil program dengan target yang telah ditetapkan (Iswahyudi et al., 2016:3). Sedangkan menurut Waldo, (1956) dalam artikel Academia Italiana Di Economia Aziendale (AIDEA) (2013:3), Akuntabilitas Program adalah kewajiban hukum dan moral untuk memberikan akuntabilitas kepada pemangku kepentingan atas dampak keputusan dan program. Oleh karena itu, akuntabilitas program dapat diartikan sebagai akuntabilitas atas dampak yang lebih luas, termasuk dampak aktual dan potensial terhadap berbagai kelompok pemangku kepentingan yang kurang berkuasa.

Akuntabilitas Hukum

Akuntabilitas Laporan Keuangan

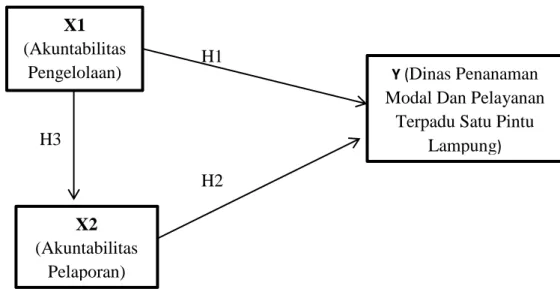

Kerangka Berfikir

Untuk mengukur akuntabilitas pengelolaan permodalan, diperlukan indikator evaluasi pelayanan terpadu dan penanaman modal terpadu Provinsi Lampung dalam mengalokasikan anggaran yang dapat memenuhi kebutuhan eksternal dan internal lembaga. Indikator-indikator tersebut membantu lembaga pelayanan sebagai sarana untuk mengukur akuntabilitas pelayanan investasi dalam pengelolaan modal berdasarkan fenomena, realitas dan kebijakan terkait program, peraturan perundang-undangan dan laporan keuangan, sehingga lembaga pelayanan dapat meningkatkan kepercayaan masyarakat sebagai lembaga pengelolaan modal yang bertanggung jawab.

Penelitian Terdahulu

Partisipasi Masyarakat Terhadap Kinerja Organisasi Pelayanan Publik (Studi Empiris Pada Badan Pelayanan Penanaman Modal dan Perizinan Terpadu Kabupaten Pasaman Barat). Bedanya, penelitian sebelumnya lebih fokus pada bagaimana akuntabilitas dan partisipasi publik mempengaruhi kinerja organisasi layanan publik, sedangkan penelitian ini lebih fokus pada akuntabilitas dan praktik manajemen. Tanggung jawab kinerja Dinas Penanaman Modal dan Pelayanan Terpadu Satu Pintu dalam penerbitan Siup Kota Bengkulu.

Hasil penelitian menunjukkan bahwa akuntabilitas, transparansi dan partisipasi masyarakat berpengaruh positif terhadap kinerja pelayanan publik. Jadi laporan kinerja yang baik yang dihasilkan dari program ini akan memfasilitasi transparansi publik dan meningkatkan kepercayaan. Tanggung jawab pelayanan publik dalam pengurusan izin mendirikan bangunan (S-Imb) pada Dinas Penanaman Modal dan Perizinan.

Tanggung jawab pelayanan publik dalam mengurus Izin Mendirikan Bangunan (S-IMB) pada Dinas Penanaman Modal dan Perizinan Terpadu Satu Pintu (DISPM & PPTSP) Kabupaten Samosir dapat dikatakan cukup baik, namun terdapat kendala dalam proses pelayanan seperti izin berasal dari OPD (Organisasi) Perangkat Daerah yang menyebabkan penerbitan surat izin seringkali tidak tepat waktu. Bedanya, penelitian sebelumnya lebih fokus pada akuntabilitas pelayanan publik terkait sosialisasi izin mendirikan bangunan. Peraturan Pelayanan Perizinan Terpadu (Studi Pada Pelayanan Penanaman Modal dan Pelayanan Terpadu Satu Pintu Kabupaten Banyuwangi).

Pelayanan Terpadu Satu Pintu Kabupaten Banyuwangi dikatakan cukup baik karena dapat memberikan pelayanan yang cepat, efisien dan transparan. Bedanya, penelitian terdahulu lebih fokus pada implementasi sistem pelayanan di Kabupaten Banyuwangi Pelayanan Penanaman Modal dan Pelayanan Terpadu Satu Pintu.