CSR atau tanggung jawab sosial perusahaan diatur dalam Undang-Undang Nomor 40 Tahun 2007 tentang Perusahaan Saham Gabungan (PT) pasal 74, dimana dijelaskan pada poin pertama “Perusahaan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan alam. sumber daya wajib menjaga kewajiban sosial dan lingkungan hidup”. Dalam perkembangan selanjutnya, ketiga konsep tersebut menjadi tolok ukur pelaksanaan tanggung jawab sosial perusahaan, yang kita kenal dengan konsep tanggung jawab sosial perusahaan (CSR). Menurut Pasal 1 poin 3 UUPT PT, tanggung jawab sosial dan lingkungan merupakan komitmen perusahaan untuk berpartisipasi dalam pembangunan ekonomi berkelanjutan untuk meningkatkan kualitas hidup dan lingkungan hidup, yang bermanfaat baik bagi perusahaan itu sendiri, komunitas lokal, dan masyarakat pada umumnya.

Secara khusus, kewajiban perseroan terbatas dalam melaksanakan tanggung jawab sosial dan lingkungan diatur dalam Pasal 74 UUPT. Ernst dan Young (2013) menyatakan bahwa perusahaan mempunyai empat tanggung jawab utama yaitu terhadap karyawan, konsumen, masyarakat dan lingkungan. Namun seluruh aspek perusahaan, baik ekonomi, sosial, kesejahteraan, dan lingkungan hidup, tidak dapat dipisahkan dari koridor tanggung jawab sosial perusahaan.

Unsur yang berhubungan langsung dengan kinerja keuangan adalah pengukuran kinerja perusahaan yang disajikan dalam laporan keuangan berdasarkan akuntansi yang digunakan sebagai ukuran kinerja atau sebagai dasar pengukuran lainnya (Sawir, 2012). Kinerja keuangan mengacu pada tindakan untuk melakukan aktivitas keuangan berdasarkan aktivitas akuntansi yang sedang atau telah mencapai tujuan. Dengan kata lain, kinerja keuangan merupakan cerminan yang baik dari potensi pertumbuhan dan perkembangan perusahaan.

Informasi yang berkaitan dengan kinerja keuangan diperlukan karena berguna untuk menilai perubahan potensi ekonomi perusahaan.

Mengukur Kinerja Keuangan

Berdasarkan pengertian terkait kinerja keuangan di atas, maka dapat disimpulkan bahwa kinerja keuangan adalah kegiatan suatu perusahaan yang berkaitan dengan data keuangan selama jangka waktu tertentu yang mengacu pada sejauh mana tujuan keuangan tercapai. Ukuran kinerja keuangan akan berjalan baik jika diterapkan pada seluruh badan usaha yang investasi, operasional dan pembiayaannya dikendalikan dan dikelola bersama oleh manajemen. Dari definisi tersebut dapat disimpulkan bahwa pengukuran kinerja adalah tindakan mengukur berbagai aktivitas dalam rantai nilai di suatu perusahaan atau dapat disimpulkan bahwa pengukuran kinerja dapat digunakan sebagai ukuran keberhasilan suatu organisasi dalam jangka waktu tertentu dan jangka waktu tertentu. hasil pengukuran kinerja dapat dijadikan masukan untuk perbaikan dan perbaikan organisasi di masa depan.

Tahap-tahap dalam Menganalisis Kinerja Keuangan

Analisis deret waktu, yaitu perbandingan antar waktu atau antar periode, untuk kemudian dilihat secara grafis. Pendekatan cross sectional yaitu perbandingan hasil perhitungan rasio yang dilakukan antara suatu perusahaan dengan perusahaan lain dalam bidang yang sama, yang dilakukan secara bersamaan. Dari hasil penggunaan kedua metode tersebut diharapkan dapat diambil kesimpulan bahwa posisi perusahaan sangat baik, baik, sedang, kurang baik dan sangat buruk.

Pada tahap akhir ini, setelah berbagai permasalahan teridentifikasi, dicari solusi untuk memberikan masukan agar kendala dan kendala yang dihadapi selama ini dapat teratasi.

Komponen Kinerja Keuangan Perbankan

- Penelitian Terdahulu

- Pengembangan Hipotesis

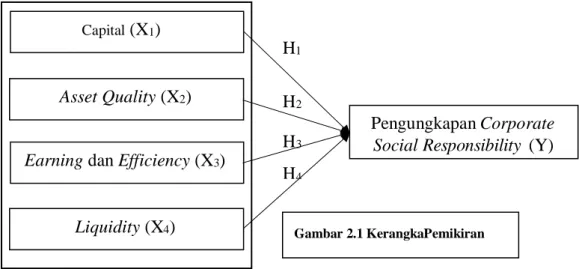

- Kerangka Pemikiran

- Hipotesis Penelitian

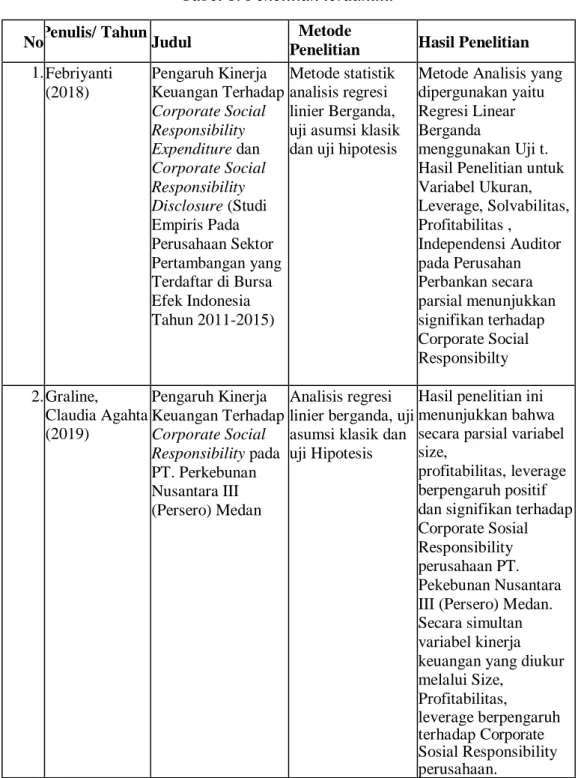

Pengaruh kinerja keuangan terhadap pengeluaran tanggung jawab sosial perusahaan dan pengungkapan tanggung jawab sosial perusahaan (studi empiris pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2011-2015). Analisis Corporate Social PATH terhadap kinerja lingkungan mempunyai tanggung jawab (Uji Sobel) dan dampak terhadap (CSR) As dan uji pengungkapan CSR. Corporate Social Affairs dan ukuran perusahaan berpengaruh terhadap pengungkapan tanggung jawab sosial perusahaan yang diukur menggunakan DER.

Kinerja sosial (kinerja lingkungan dan produk) mempunyai pengaruh terhadap pengungkapan CSR, sedangkan variabel kinerja keuangan tidak mempunyai pengaruh. Kinerja keuangan mempunyai pengaruh positif dan signifikan terhadap Corporate Social Responsibility pada Perusahaan Perbankan Konvensional di Indonesia periode tahun berjalan. Dampak Tanggung Jawab Sosial Perusahaan terhadap Kinerja Keuangan Bank Umum Syariah dan Konvensional: Bukti dari Negara-negara Asia.

Penelitian ini menunjukkan bahwa kemampuan keuangan dalam kaitannya dengan pengeluaran tanggung jawab sosial perusahaan mempunyai pengaruh yang pasti dan signifikan terhadap kinerja keuangan bank. Dampak Modal terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Dampak modal terhadap CSR berkaitan dengan permodalan suatu perusahaan. Heryati, Agustin Dwi (2020) menyatakan besar kecilnya nilai ekuitas perusahaan berpengaruh terhadap Corporate Social Responsibility Disclosure.

H1: Permodalan (Capital Adequacy Ratio) berpengaruh positif terhadap pengungkapan tanggung jawab sosial pemerintah Indonesia pada perbankan konvensional tahun 2013-2020. Heryati, Agustin Dwi (2020) dan Febriyanti (2018) menyimpulkan bahwa kualitas aset berhubungan dengan pengungkapan Corporate Social Responsibility, semakin besar beban kewajiban perusahaan maka semakin sedikit perhatian perusahaan terhadap pengungkapan CSR. H2: Kualitas Aset (Non Performing Loan) berpengaruh negatif. publikasi tanggung jawab sosial perusahaan pemerintah Indonesia pada perbankan konvensional tahun 2013-2020.

Earnings dan Efficiency berpengaruh terhadap pengungkapan CSR bank terkait dengan keuntungan yang diperoleh perusahaan dan keuntungan tersebut menjadikan perusahaan memiliki kemampuan dalam melaksanakan program CSR perusahaan sebagai upaya mengembangkan kinerja perusahaan. dilakukan oleh bank dan kepeduliannya terhadap lingkungan. Perusahaan yang mempunyai earnings dan efisiensi yang tinggi juga umumnya mempunyai tingkat kepekaan yang tinggi terhadap risiko politik, perubahan lingkungan dan persaingan, sehingga pengungkapan CSR merupakan sesuatu yang penting untuk mereka lakukan karena dapat meningkatkan citra perusahaan. Megeid, penelitian Nevine Sobhy Abdel (2013) tentang The Impact of Service Quality on Financial Performance and Corporate Social Responsibility: Conventional Versus Islamic Banks in Egypt menyatakan bahwa pendapatan adalah kinerja keuangan berupa pendapatan bank yang mempengaruhi pengungkapan CSR. Penelitian Tovani dan Pandanaran (2015) juga menyimpulkan bahwa pendapatan perusahaan perbankan berpengaruh positif terhadap pengungkapan CSR.

H3: Laba dan efisiensi (return on equity) berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan pemerintah Indonesia pada perbankan konvensional periode 2013-2020. Pengaruh Likuiditas Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Likuiditas perbankan berhubungan dengan pengungkapan tanggung jawab sosial perusahaan pada perusahaan dengan likuiditas yang baik. Pengungkapan CSR menyimpulkan bahwa perusahaan yang memiliki likuiditas keuangan tinggi sebaiknya mengungkapkan informasi yang lebih rinci untuk menjelaskan kekuatan kinerjanya.

H4: Likuiditas (rasio simpanan terhadap pinjaman) berpengaruh positif terhadap pengungkapan tanggung jawab sosial perusahaan pada perbankan konvensional milik pemerintah Indonesia periode 2013-2020.