Ada empat pendekatan untuk menjelaskan preferensi konsumen, dimulai dengan pendekatan ordinal (pendekatan kurva indifferent), pendekatan kardinal (pendekatan penggunaan batas klasik), pendekatan preferensi terungkap dan pendekatan atribut. Dalam pendekatan kardinal, asumsi yang digunakan adalah: (1) utilitas dapat diukur dalam satuan moneter; (2) Hukum Gosyen (hukum pengembalian denimishing) berlaku: 'Semakin banyak suatu barang dikonsumsi, semakin banyak kepuasan yang diperoleh darinya. unit goodwill berkurang atau menurun”, (3) konsumen berusaha memaksimalkan kepuasan. Pada pendekatan kardinal terdapat hukum mengenai pengurangan utilitas marjinal (hukum pengembalian denim).

Jika seseorang mengkonsumsi suatu barang atau jasa secara terus-menerus secara berurutan, maka nilai tambahan yang diperoleh dari kepuasan semakin berkurang. Pendekatan atribut didasarkan pada asumsi bahwa pertimbangan konsumen dalam memilih suatu produk/jasa didasarkan pada karakteristik yang terkait dengan produk/jasa yang bersangkutan. Sama halnya dengan pendekatan ordinal, alat analisis yang digunakan dalam pendekatan atribut adalah kepuasan yang dipadukan dengan analisis kurva indiferen.

Pendekatan atribut menjelaskan perilaku konsumen dalam memilih suatu barang bukan hanya karena kegunaan barang tersebut. Pada pendekatan atribut, konsumen akan memperoleh kepuasan maksimal ketika garis anggaran bersinggungan dengan kurva frontier. Teori preferensi terungkap (Revealed Preference) yang dikemukakan oleh Samuelson untuk menjelaskan perilaku konsumen dalam berkonsumsi tanpa harus melakukan pendekatan melalui utilitas, yang menurut Samuelson mempunyai kelemahan mendasar yaitu utilitas (kepuasan) tidak dapat diukur dan kesulitan dalam membuat suatu tatanan konsumsi. . keuntungan.

Teori ini menambahkan 2 asumsi dasar dan asumsi yang ada pada teori nilai utilitas ordinal, yaitu konsumen harus konsisten dalam pilihannya dan adanya pilihan yang diungkapkan (Putong, 2009).

Pelarangan Riba Dalam Sistem Ekonomi Islam

Maksudnya: "Kami telah mengutus rasul-rasul Kami dengan membawa bukti-bukti yang nyata dan telah Kami turunkan bersama mereka Al Kitab dan timbangan yang adil." Artinya: “Hai orang-orang yang beriman, hendaklah kamu menjadi orang-orang yang karena Allah selalu menjaga (kebenaran), menjadi saksi dengan adil.

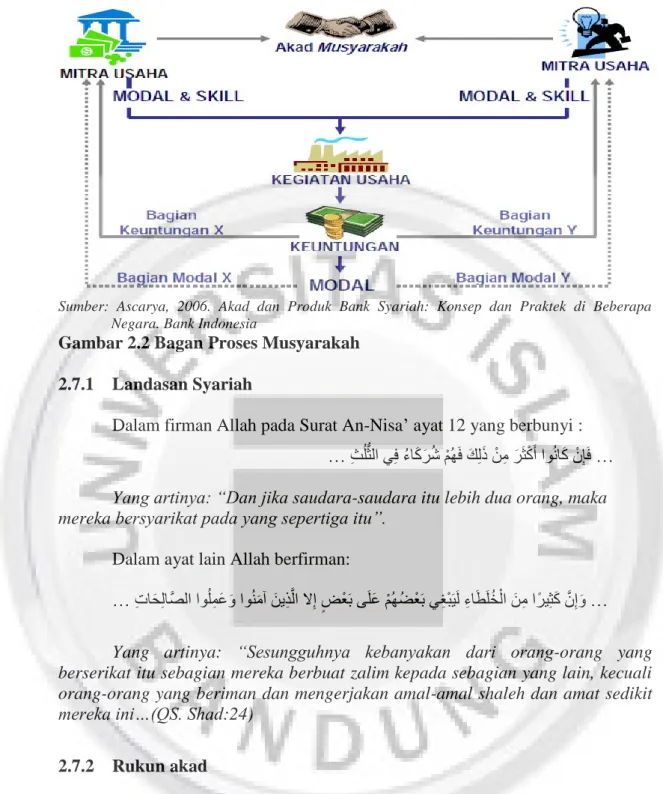

Konsep Akad

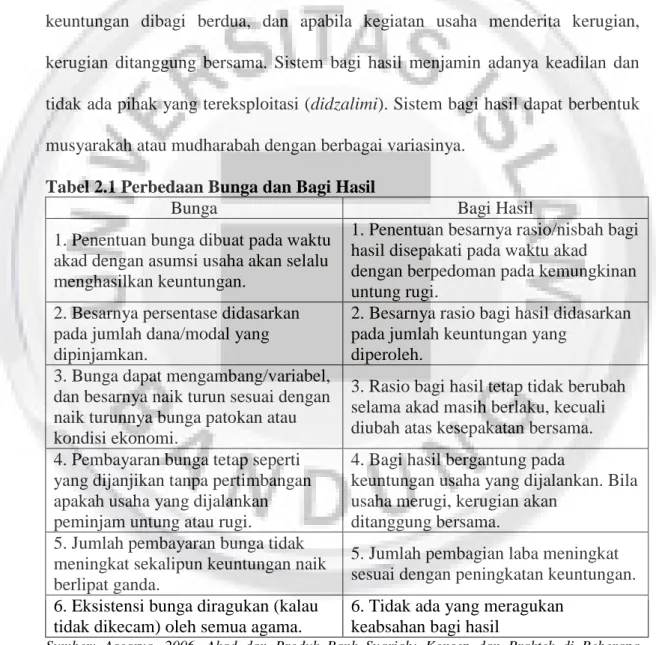

Sistem Bagi Hasil dan Sistem Bunga

Gambaran Lembaga Keuangan Syariah

- Definisi Perbankan Syariah

- Definisi Baitul Maal Wat-Tamwil

- Produk Pembiayaan Lembaga Keuangan Syariah

- Ciri-ciri dan Prinsip Lembaga Keuangan Syariah

- Landasan syariah

- Rukun Akad

- Syarat Khusus

- Syarat Pokok Mudharabah

- Manfaat Mudharabah

Dalam akad pembiayaan proyek, bank syariah tidak menerapkan perhitungan berdasarkan imbal hasil tetap yang diterapkan terlebih dahulu, karena pada hakikatnya yang mengetahui kerugian suatu proyek yang dibiayai bank hanyalah Allah. Artinya : “Orang yang makan (mengambil) bunga tidak dapat berdiri seperti orang yang kerasukan setan karena (tekanan) kebodohannya. Artinya: Dan sabda Nabi SAW: “Dosa riba di sisi Allah lebih besar dari tiga puluh tiga zina yang dilakukan oleh satu orang dalam tahun 95 Islam.”

Al-Baqarah:275) Maksudnya: Bahawa Rasulullah SAW pernah ditanya: "Rezeki manakah yang lebih baik?" Artinya: “Dan janganlah kamu mendekati harta anak yatim, kecuali dengan cara yang lebih baik, hingga ia dewasa. Al-An'am:152) Maksudnya: "Sesungguhnya Allah menyuruh (kamu) berlaku adil dan berbuat kebajikan, memberi kepada kaum kerabat, dan Allah melarang perbuatan keji, kemungkaran dan permusuhan."

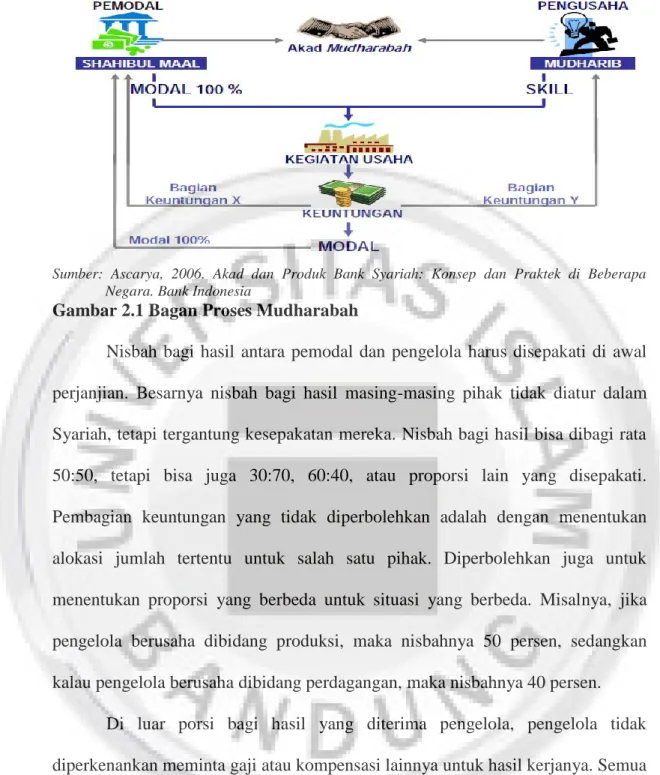

Artinya, “Dan mohon bantulah dirimu sendiri dalam beramal shaleh dan bertakwa, dan janganlah kamu membantu dirimu sendiri dalam melakukan dosa dan pelanggaran.” Artinya: “Dan carilah apa yang telah Allah berikan kepadamu (kebahagiaan) di negeri akhirat, dan janganlah kamu melupakan kebahagiaanmu dari (kesenangan) duniawi dan berbuat baiklah (kepada orang lain) sebagaimana Allah telah berbuat baik kepadamu, dan janganlah kamu kerusakan yang ditimbulkan pada bumi. Shahibulmaal (pemodal) adalah pihak yang mempunyai modal tetapi tidak dapat berusaha, dan mudharib (pengelola atau pengusaha) adalah pihak yang pandai berusaha tetapi tidak mempunyai modal.

Yang artinya: “Jika sudah terkabul shalat, tebarkanlah ke permukaan bumi; dan mintalah rahmat Allah.” Pihak yang melakukan kontrak yaitu shahibul maal (keuangan) adalah pihak yang mempunyai modal namun tidak dapat berusaha dan mudharib (manajer) adalah pihak yang pandai dalam usaha namun tidak mempunyai modal. Shahibul maal dapat memutuskan bisnis mana yang akan dijalani oleh mudharib dan mudharib harus menginvestasikan modalnya hanya pada bisnis ini.

Seorang Shahibul maal dapat mengadakan akad mudharabah dengan lebih dari satu mudharib melalui satu kali transaksi. Artinya shahibul dapat mempersembahkan modalnya kepada A dan B agar masing-masing bertindak sebagai mudharib baginya dan modal mudharabah tersebut dapat digunakan bersama-sama oleh mereka, dan bagian mudharib harus dibagi di antara mereka sesuai dengan perbandingan yang disepakati bersama. Namun jika mereka ingin melakukan pekerjaan tambahan, di luar kebiasaan bisnis, mereka tidak dapat melakukannya tanpa izin dari shahibul maal.

Misalnya, jika modalnya Rp100 juta, maka mereka boleh tidak setuju dengan syarat mudharib menerima Rp10 juta dari keuntungan, atau dengan syarat 20 persen modalnya merupakan bagian dari shahibul maal. Namun, mereka mungkin setuju bahwa 40 persen keuntungan riil disalurkan ke shahibul mal dan 60 persen ke mudharib atau sebaliknya.

Pembiayaan Musyarakah

Rukun akad

Syarat Pokok Musyarakah

Imam Malik dan Imam Syafi’i berpandangan, hendaknya bagi hasil itu dibagi di antara mereka menurut kesepakatan yang telah ditetapkan sebelumnya dalam akad, sesuai dengan pembagian modal yang bersangkutan. Imam Ahmad berpendapat, porsi keuntungan juga bisa berbeda dengan porsi modal yang dimasukkannya. Imam Abu Hanifah yang bisa dikatakan berpendapat tengah berpendapat bahwa pembagian keuntungan bisa berbeda dengan pembagian modal pada kondisi normal.

Namun bagi sekutu yang memutuskan menjadi sekutu tidur, bagian keuntungannya tidak boleh melebihi bagian modalnya. Oleh karena itu, jika seorang sekutu memasukkan 40 persen modalnya, maka ia harus menanggung kerugian sebesar 40 persen, tidak lebih dan tidak kurang. Kebanyakan ahli hukum Islam berpendapat bahwa modal yang ditanamkan masing-masing mitra harus dalam bentuk modal likuid.

Prinsip umum musyarakah adalah setiap mitra mempunyai hak untuk berpartisipasi dalam pengelolaan dan pekerjaan usaha patungan. Namun para mitra juga dapat menyetujui bahwa pengelolaan perusahaan ditangani oleh salah satu dari mereka dan mitra lainnya tidak ikut serta dalam pengelolaan musyarakah. Jika semua mitra setuju untuk bekerja pada perusahaan tersebut, masing-masing mitra akan diperlakukan sebagai agen mitra lainnya dalam semua urusan bisnis, dan semua pekerjaan yang dilakukan oleh masing-masing mitra dalam kegiatan bisnis normal harus disetujui oleh semua mitra.

Masing-masing mitra berhak mengakhiri musyarakah sewaktu-waktu setelah memberikan pemberitahuan kepada mitra lainnya mengenai hal tersebut. Jika salah satu mitra meninggal dunia pada saat musyarakah masih berlangsung, maka akad dengan almarhum tetap berakhir/terputus. Jika salah satu mitra hilang ingatan atau tidak mampu melakukan transaksi komersial, maka akad musyarakah berakhir.

Jika salah satu mitra ingin mengakhiri musyarakah sedangkan mitra lainnya ingin melanjutkan usaha, hal tersebut dapat dilakukan dengan kesepakatan bersama. Mitra yang ingin tetap menjalankan usahanya dapat membeli saham/saham dari mitra yang ingin berhenti karena berhentinya salah satu mitra dari musyarakah bukan berarti mitra yang lain juga ikut berhenti. Namun dalam hal ini, harga saham sekutu yang berangkat harus ditentukan berdasarkan kesepakatan, dan apabila terjadi perselisihan mengenai penilaian saham tersebut sedangkan para sekutu tidak sepakat, maka sekutu yang berangkat dapat memaksa sekutu yang lain untuk melakukan likuidasi. atau menyalurkan dana.

Manfaat Al-Musyarakah

Bank akan lebih selektif dan berhati-hati dalam mencari usaha yang benar-benar halal, aman dan menguntungkan. Prinsip bagi hasil dalam mudharabah/musyarakah berbeda dengan prinsip bunga tetap, dimana bank akan membebankan kepada penerima pembiayaan (nasabah) sejumlah bunga yang tetap berapapun keuntungan yang diperoleh nasabah, meskipun ada keuntungan. kerugian dan krisis keuangan terjadi.

Penelitian Sebelumnya

Penelitian Hanafi (2013), Persepsi Nasabah Terhadap Sistem Pembiayaan Bagi Hasil di Bank Jabar Banten Syariah

Penelitian Ascarya, dkk (2012), Strategi Meningkatkan Preferensi Perbankan Syariah di Indonesia untuk Menggunakan Pembiayaan

Penelitian Dian Ariani (2007), Persepsi Masyarakat Umum Terhadap Bank Syariah di Medan