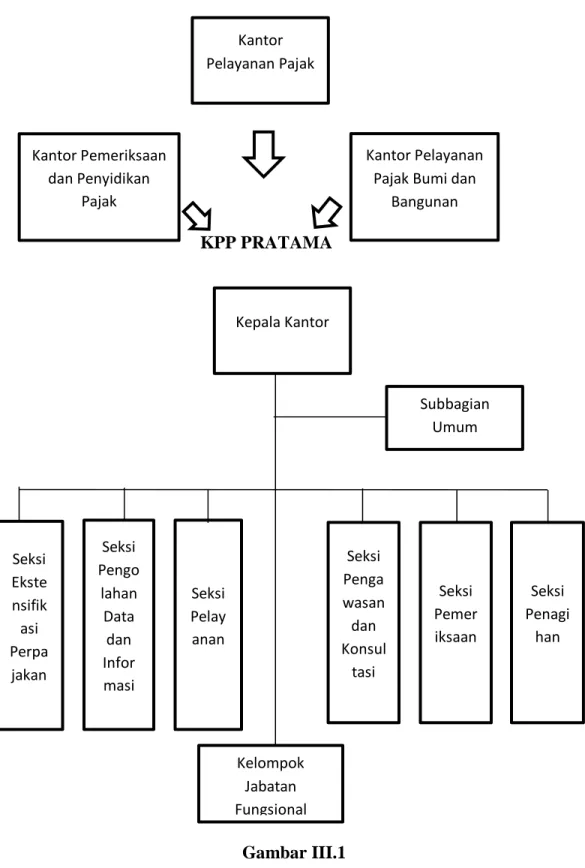

Berdasarkan keputusan Menteri Keuangan Republik Indonesia tanggal 23 Maret 1988 nomor Kep-276/KMK.01/1988, susunan organisasi dan tata kerja Direktorat Jenderal Pajak direvisi dan berganti nama menjadi Kantor Pajak ( KPP). Pada dasarnya Kantor Pelayanan Pajak Pratama Cicadas Bandung merupakan bagian dari Direktorat Jenderal Pajak yang bertugas melaksanakan kegiatan operasional pelayanan perpajakan. Kantor Pelayanan Pajak Bandung Cicadas berlokasi di gedung baru berlantai empat yang semula digunakan sebagai Kantor Wilayah IX DJP Jawa Barat II sejak tahun 2002.

Kantor Pelayanan Pajak Pratama Bandung Cicada bertugas memberikan pelayanan, pengawasan administrasi dan pemeriksaan sederhana terhadap Wajib Pajak di bidang Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Atas Barang Mewah (PPnBM) dan Pajak Tidak Langsung Lainnya (PTLL). ) dalam wilayah hukumnya berdasarkan peraturan perundang-undangan yang berlaku. Untuk implementasinya, dibentuk Kantor Wajib Pajak (KPP) besar sebagai pilot project yang melayani wajib pajak badan usaha kategori besar di tingkat nasional dengan jumlah terbatas. Dengan terus berjalannya konsep modernisasi dan pelayanan perpajakan yang dilakukan oleh wajib pajak besar, maka dilanjutkan dengan pembentukan Kantor Pelayanan Pajak Menengah (MTO) yang melayani wajib pajak badan dalam kategori besar dan skala daerah (kanwil), dan jumlahnya dibatasi.

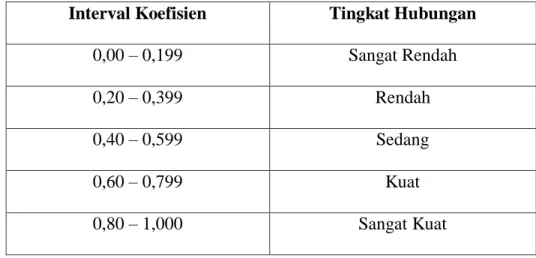

Selain itu juga didirikan Kantor Pelayanan Pajak Pratama (Kantor Wajib Pajak Kecil, STO), yaitu Kantor Pelayanan Pajak yang telah ada dan berkembang dengan menerapkan prinsip modernisasi administrasi perpajakan yang dilayani oleh wajib pajak eksternal. Wajib Pajak yang dikelola oleh Kantor Pelayanan Pajak Pratama Cicadas Bandung merupakan wajib pajak golongan menengah ke bawah, yaitu jenis badan yang dikelola oleh Kantor Pelayanan Pajak Besar dan Kantor Pelayanan Pajak Menengah, serta orang pribadi. Susunan organisasi Kantor Pajak Pratama Cicadas Bandung sesuai dengan keputusan Menteri Keuangan sebagai berikut.

Uraian Tugas dan Tanggung Jawab Jabatan 1. Kepala Kantor Pelayanan Pratama

Aktivitas/Kegiatan KPP Pratama Bandung Cicadas

Tujuan Kantor Pelayanan Pajak Pratama Cicadas Bandung adalah memberikan pelayanan publik yang baik kepada wajib pajak dengan memenuhi segala kebutuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Untuk mencapai tujuan tersebut diperlukan tata cara dan tata kerja organisasi pada Kantor Pelayanan Pajak Pratama Bandung Cicadas yang meliputi aspek kegiatan antara lain. Melaksanakan kegiatan operasional perpajakan di bidang pengolahan data informasi, administrasi perpajakan, pelayanan, penagihan, pengawasan dan konsultasi, serta pemeriksaan terhadap Wajib Pajak.

Kegiatan pengawasan dan verifikasi pajak penghasilan (PPN) dan pajak pertambahan nilai (PPN) serta penerapan sanksi administrasi perpajakan dengan meminta, mengumpulkan, mengolah data dan/atau keterangan lain dalam rangka pengawasan pemenuhan kewajiban perpajakan, juga melakukan kegiatan penatausahaan dan lampirannya termasuk penulisan dan penghitungan kebenaran formal, pemantauan dan penyusunan laporan pembayaran masal PPH, PPN, PDRB, BPHTB dan pajak tidak langsung lainnya. Menyelenggarakan kegiatan penyuluhan perpajakan kepada masyarakat guna meningkatkan kesadaran dan kepatuhan Wajib Pajak dalam melaksanakan dan memenuhi kewajiban perpajakannya.

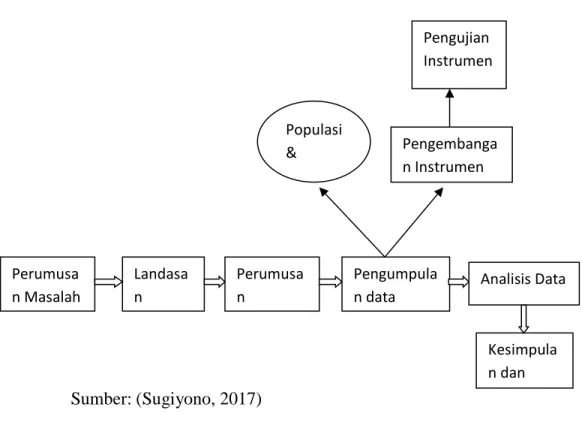

Metode Penelitian

- Desain Penelitian

- Operasional Variabel

- Sumber Data

- Populasi dan Sampel A. Populasi Penelitian

Menurut (Sugiyono, 2016), pendekatan deskriptif adalah suatu statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau mendeskripsikan data yang telah dikumpulkan apa adanya, tanpa bermaksud menarik kesimpulan umum atau generalisasi. Dalam penelitian ini digunakan pendekatan verifikatif untuk menjawab seluruh rumusan masalah pertama hingga rumusan masalah keempat yaitu, apa pengaruh jumlah pengusaha kena pajak, inflasi dan nilai tukar rupiah terhadap penerimaan pajak pertambahan nilai baik secara parsial maupun simultan. Oleh karena itu diperlukan suatu teori yang sesuai, yang untuk sementara digunakan untuk menjawab pertanyaan-pertanyaan dalam rumusan masalah.

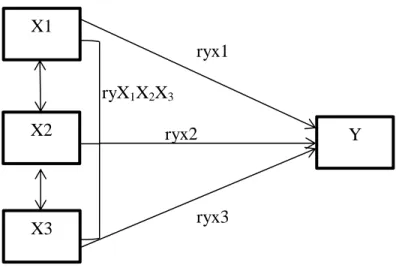

Rumusan hipotesis merupakan tanggapan sementara terhadap rumusan suatu masalah, yang kemudian akan dibuktikan kebenarannya secara empiris. Diperlukan operasionalisasi untuk menjelaskan variabel-variabel yang digunakan dalam penelitian ini, dimulai dari jenis-jenis variabel, menentukan variabel-variabel yang digunakan, dan membuat definisi dari masing-masing variabel sehingga. Banyaknya Pengusaha Kena Pajak sebagai variabel pertama (X1) adalah pengusaha yang melakukan penyerahan Barang Kena Pajak (BKP) dan/atau Jasa Kena Pajak (JKP) dalam daerah pabean dan ekspor Barang Kena Pajak hanya dilakukan oleh pengusaha yang telah bersertifikat sebagai pengusaha kena pajak (Tambunan et al., 2016).

Inflasi sebagai variabel pertama (X2) merupakan keadaan suatu negara dimana terjadi penurunan nilai mata uang akibat banyaknya uang yang beredar (Renata et al., 2016). Nilai tukar rupee sebagai variabel pertama (X3) adalah jumlah uang dalam negeri yang dibutuhkan untuk memperoleh satu unit mata uang asing (Yuliana et al., 2017). Pajak pertambahan nilai sebagai variabel terikat (Y) merupakan pajak yang dikenakan atas pertambahan nilai barang atau jasa yang beredar dari produsen ke konsumen dan termasuk pajak tidak langsung yang dibayarkan oleh konsumen akhir (Yuliana et al., 2017).

Agar variabel-variabel tersebut menjadi acuan dalam penelitian yang dilakukan dan dapat diukur untuk pengolahan data selanjutnya maka dioperasionalkan. Nilai tukar rupee merupakan jumlah uang dalam negeri yang diperlukan untuk memperoleh satu unit mata uang asing (Yuliana et al., 2017). Pajak pertambahan nilai merupakan pajak atas konsumsi atas pemasukan barang dan jasa kena pajak di daerah pabean (Renata et al., 2016).

Menurut (Sugiyono, 2015), data sekunder adalah data yang sumbernya tidak langsung memberikan data kepada pengumpul data, misalnya melalui orang lain atau dokumen. Populasi dalam penelitian ini adalah data pajak pertambahan nilai, inflasi dan nilai tukar rupiah.

Sampel Penelitian

Teknik Pengumpulan Data

Penelitian ini dilakukan dengan memperoleh data tentang Cicadas Pratama KPP untuk dipelajari, diteliti dan dianalisis. Data yang digunakan dalam penelitian ini adalah data sekunder berupa profil instansi, laporan penerimaan PPN dan kegiatan operasional instansi yang diperoleh dari KPP Pratama Bandung Cicadas. Penelitian kepustakaan dilakukan sebagai upaya memperoleh data dari literatur, sumber lain yang berkaitan dengan permasalahan, membaca dan mempelajari buku-buku yang berkaitan dengan data yang diperlukan.

Dalam penelitian ini, peneliti mencari teori dan jurnal di internet untuk mencari informasi yang dapat mendukung penelitian ini.

Rancangan Analisis Data dan Hipotesis A. Analisis Data

Menurut (Sugiyono, 2016), analisis data adalah suatu kegiatan setelah mengumpulkan data dari seluruh responden atau sumber data lainnya. Kegiatan analisis data meliputi pengelompokan data berdasarkan variabel dari seluruh responden, penyajian data setiap variabel yang diteliti, melakukan perhitungan untuk menjawab rumusan masalah, dan melakukan perhitungan untuk menguji hipotesis yang diajukan. Peneliti melakukan pengolahan perhitungan dan analisis dengan menggunakan program perangkat lunak IBM SPSS 20 (Statistical Product and Service Solution) untuk melakukan regresi model yang dirumuskan.

Menurut (Sugiyono, 2016), analisis deskriptif adalah analisis yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau mendeskripsikan data yang dikumpulkan sebagaimana adanya, tanpa bermaksud membuat kesimpulan umum atau generalisasi. Analisis ini bertujuan untuk mengetahui pengaruh jumlah pengusaha kena pajak, tingkat inflasi dan nilai tukar rupiah terhadap penerimaan pajak baik secara parsial maupun simultan dengan menggunakan analisis verifikatif yaitu menganalisis secara kuantitatif dan menguji hipotesis yang telah ditetapkan dengan menggunakan uji statistik. Menurut (Sugiyono, 2015), Uji Asumsi Klasik merupakan suatu bentuk uji pendahuluan atau syarat-syarat yang harus dipenuhi sebelum suatu analisis digunakan untuk menguji hipotesis yang diajukan.

Tujuan dari uji multikolinearitas adalah untuk menguji apakah model regresi telah ditemukan adanya korelasi antara dua atau lebih variabel independen. Menurut (Sugiyono, 2015), heteroskedastisitas digunakan untuk melihat apakah terdapat disparitas varian antara sisa pengamatan yang satu dengan pengamatan yang lain. Digunakan untuk melihat apakah data kita ada kesalahan atau tidak pada persamaan regresi apakah mempunyai varian yang sama atau tidak.

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya persamaan regresi mempunyai suku pengganggu antar variabel perancu. Dasar pengambilan keputusan uji coba adalah jika nilai sig Asymp (2-fail) lebih besar dari 0,05 maka tidak terdapat tanda autokorelasi. Menurut (Sugiyono, 2017) Analisis Regresi Linier Berganda bertujuan untuk memprediksi bagaimana keadaan variabel terikat, jika dua atau lebih variabel bebas dimanipulasi sebagai faktor predator.

Dalam penelitian ini digunakan analisis regresi linier berganda untuk membuktikan besarnya hubungan pengaruh Jumlah Pengusaha Kena Pajak, Inflasi dan Nilai Tukar Rupiah terhadap Pajak Pertambahan Nilai. Menurut (Sugiyono, 2017), paradigma penelitian dapat diartikan sebagai pola pikir yang menunjukkan hubungan antar variabel yang akan diteliti yang secara simultan jenis dan jumlah rumusan masalah yang harus dijawab oleh penelitian, teori yang digunakan untuk merumuskan hipotesis, mencerminkan . , jenis dan jumlah hipotesis, serta teknik analisis statistik yang akan digunakan.

Analisis Koefisien Determinasi (R 2 )

Arah dinyatakan dalam bentuk hubungan positif dan negatif sedangkan kekuatan dinyatakan dalam besarnya koefisien korelasi. Menurut (Sugiyono, 2017) Korelasi berganda adalah suatu bilangan yang menunjukkan arah dan kuatnya hubungan antara dua variabel bebas bersama-sama dengan satu atau lebih variabel terikat.

Rancangan Uji Hipotesis

Uji ini digunakan untuk pengujian hipotesis secara parsial untuk menunjukkan pengaruh masing-masing variabel independen secara terpisah terhadap variabel dependen. H1 = H0 : β1 = 0 Tidak terdapat pengaruh yang signifikan antara jumlah pengusaha yang wajib menerima pajak pertambahan nilai. Ha : β1 ≠ 0 Penerimaan pajak pertambahan nilai dipengaruhi secara signifikan oleh jumlah pengusaha.

Tingkat signifikansi yang digunakan adalah 0,05 atau 5% karena dianggap cukup mewakili hubungan variabel-variabel yang diteliti, dan merupakan tingkat signifikan yang umum digunakan dalam suatu penelitian. Uji t digunakan untuk menguji signifikansi pengaruh jumlah pengusaha kena pajak, inflasi dan nilai tukar rupiah terhadap pajak pertambahan nilai. Apabila thitung > ttabel maka Ha diterima H0 ditolak yang berarti terdapat pengaruh antara Jumlah Pengusaha Kena Pajak, Inflasi dan Nilai Tukar Rupiah terhadap Pajak terhadap Penerimaan Pertambahan Nilai.

Jika nilai signifikan t hitung < 0,05 atau 5% maka H0 ditolak yang berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen. Apabila nilai signifikan t > 0,05 atau 5% maka H0 diterima yang berarti tidak terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen. Ketentuan n-t digunakan untuk menghitung t-tabel pada tingkat signifikansi (a) 5% yang berarti margin of error atau 0,0050 atau tingkat kepercayaan 95% atau 0,95.

Tabel F maka H0 ditolak yang berarti jumlah pengusaha kena pajak, inflasi dan nilai tukar rupiah berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai. Ftabel maka H0 diterima yang berarti jumlah pengusaha kena pajak, inflasi dan nilai tukar rupiah secara bersama-sama tidak berpengaruh signifikan terhadap penerimaan pajak pertambahan nilai. Terakhir, jumlah pengusaha kena pajak, inflasi dan nilai tukar rupiah terhadap penerimaan pajak pertambahan nilai.