Berdirinya Bank BJB Syariah diawali dengan didirikannya divisi/unit usaha Syariah oleh PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. Sebagai tindak lanjut keputusan Rapat Umum Pemegang Saham PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk. lima ratus tujuh miliar rupiah), dengan komposisi PT Bank Pembangunan Daerah Jawa Barat dan Banten Tbk.

Konversi ini tercatat dalam sejarah perbankan Indonesia sebagai upaya pertama transformasi bank umum konvensional menjadi bank umum syariah.Pada tanggal 25 Agustus 2004, BSMI resmi beroperasi.

Bank Muamalat

Pada tanggal 27 Oktober 1994, hanya dua tahun setelah berdirinya, Bank Muamalat berhasil mempertahankan predikat bank devisa. Bank Muamalat sedang mencari calon investor guna memperkuat permodalan, hal ini ditanggapi positif oleh Islamic Development Bank (IDB) yang berbasis di Jeddah, Arab Saudi. Oleh karena itu, periode tahun 1999 hingga tahun 2002 merupakan periode yang penuh tantangan dan keberhasilan bagi Banka Muamalat.

Sebagai Bank Syariah Pertama, Bank Muamalat berkomitmen untuk memberikan layanan perbankan yang tidak hanya sesuai syariah, namun juga kompetitif dan dapat diakses oleh masyarakat di pelosok nusantara.

Bank Syariah Mandiri

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) milik Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Selamat juga ikut terdampak krisis. Tim Pengembangan Perbankan Syariah meyakini penerapan undang-undang ini merupakan momentum yang tepat untuk mentransformasikan PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Menyusul pengukuhan dan pengakuan sah tersebut, PT Bank Syariah Mandiri resmi mulai beroperasi pada hari Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan cita-cita bisnis dengan nilai-nilai spiritual yang melandasi kegiatan operasionalnya.

Analisis Hasil Penelitian

Debt financing

Tabel 4.2.1 di atas menunjukkan bahwa pembiayaan utang pada 7 bank sampel penelitian mengalami peningkatan pada tahun 2013. Gambar 4.2.1 menunjukkan bahwa pembiayaan utang seluruh bank mengalami peningkatan pada tahun 2013, dan peningkatan tertinggi terjadi pada Bank Syariah. Semakin tinggi pembiayaan utang berarti sangat mampu menjalankan perannya sebagai bank yang berprinsip syariah dalam memenuhi peran sosialnya dan dapat dengan baik memasarkan produk-produk yang terkandung dalam pembiayaan utang seperti murabahah, salam dan istishna untuk dijalankan.

Equity financing

Tabel 4.2.2 di atas menunjukkan bahwa pembiayaan ekuitas sebagian besar bank sampel penelitian meningkat pada tahun 2013. Gambar 4.2.2 menunjukkan bahwa rasio pembiayaan ekuitas sebagian besar bank meningkat pada tahun 2013. 2013, kecuali pembiayaan ekuitas Bank BRI Syariah yang mengalami penurunan pada tahun 2013. Semakin tinggi rasio pembiayaan ekuitas berarti sangat mampu berperan sebagai bank bank yang berprinsip syariah dalam memenuhi peran sosialnya dan dapat mengeksekusi produk pembiayaan dengan baik dalam lingkup tersebut.

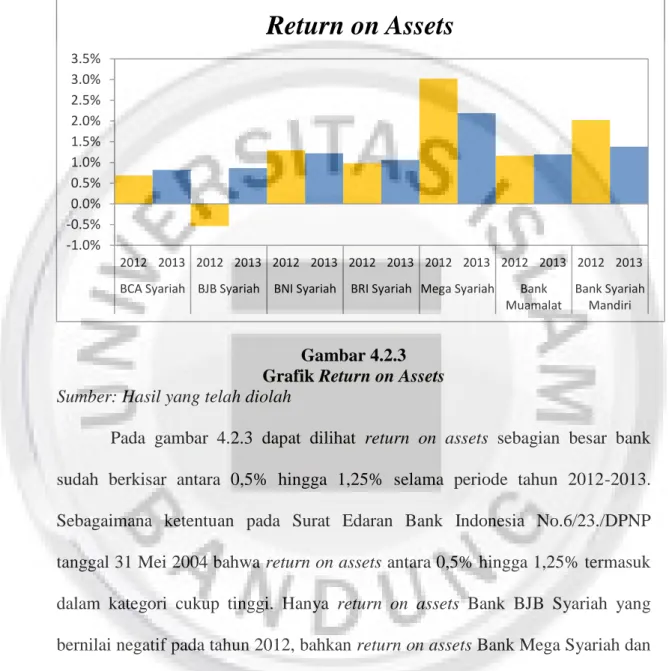

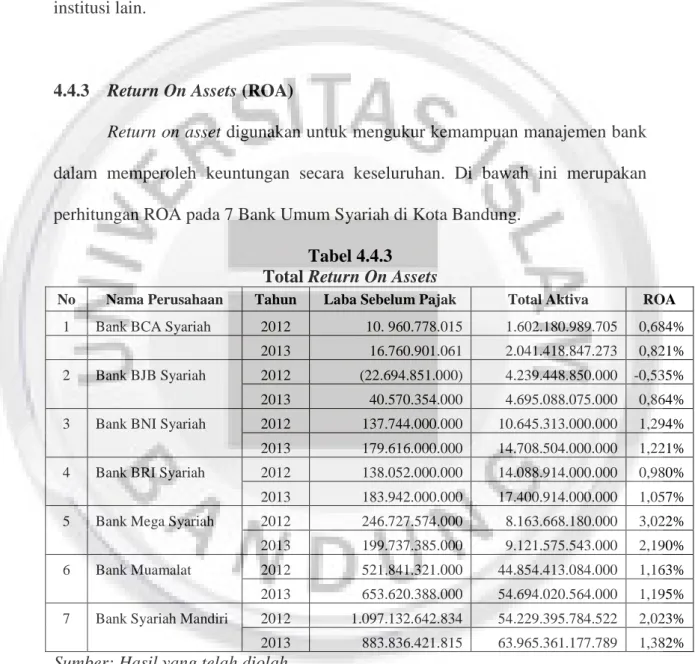

Return on Assets (ROA), Return on Assets merupakan rasio yang digunakan untuk mengukur kemampuan suatu bank dalam menghasilkan keuntungan relatif terhadap total asetnya atau ukuran untuk menentukan seberapa tinggi tingkat pengembalian aset perusahaan. Pada tabel 4.2.3 di atas terlihat rata-rata return on aset 7 bank umum syariah yang diteliti mengalami peningkatan pada tahun 2013. Pada tahun 2012, rata-rata return on aset ketujuh bank tersebut sebesar 1,23% dan cukup tinggi termasuk Bank Indonesia. Surat Edaran No.6/23./DPNP tanggal 31 Mei 2004.

Pada tahun 2012, return on aset tertinggi diraih oleh Bank Mega Syariah, begitu pula pada tahun 2013, return on aset tertinggi masih diraih oleh Bank Mega Syariah. Sedangkan yang terendah pada tahun 2012 adalah Bank BJB Syariah dan tahun 2013 adalah Bank BCA. Sebagaimana diatur dalam Surat Edaran Bank Indonesia No.6/23./DPNP tanggal 31 Mei 2004, imbal hasil aset antara 0,5% sampai dengan 1,25% termasuk dalam kategori cukup tinggi.

Hanya return on aset Bank BJB Syariah yang negatif pada tahun 2012, bahkan return on aset Bank Mega Syariah dan Bank Syariah Mandiri berada di atas 1,25% pada tahun 2012-2013. Semakin tinggi return on aktiva maka semakin tinggi pula keuntungan bank sehingga kemungkinan bank mengalami kesulitan semakin kecil.

Analisis Pengujian Hipotesis

Pengujian Asumsi Klasik

Uji Asumsi Normalitas

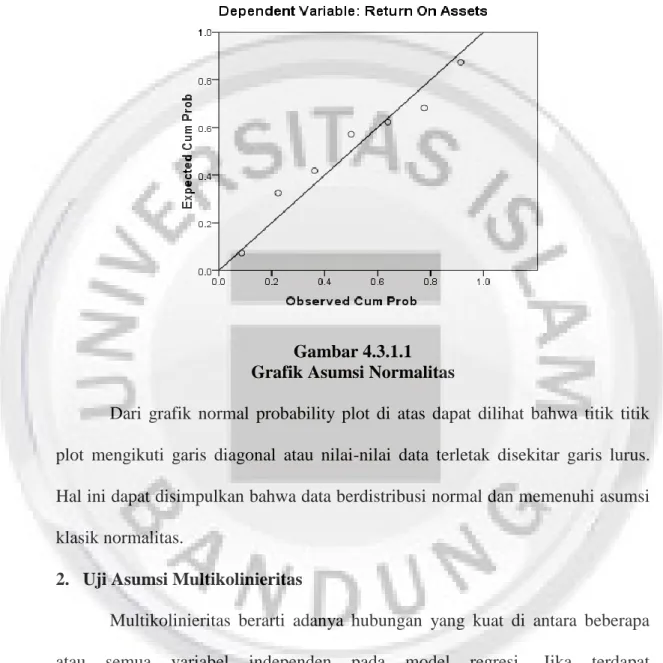

Tabel 4.3.1.1 menunjukkan nilai probabilitas (asymp.sig.) yang diperoleh dari uji Kolmogorov-Smirnov sebesar 0,995. Karena nilai probabilitas pada uji Kolmogorov-Smirnov masih lebih besar dibandingkan dengan tingkat kesalahannya, maka disimpulkan bahwa data yang dianalisis dengan model regresi berdistribusi normal. Dari plot probabilitas normal di atas terlihat titik-titik plot mengikuti garis diagonal atau nilai datanya terletak di sekitar garis lurus.

Uji Asumsi Multikolinieritas

Berdasarkan nilai VIF yang diperoleh seperti terlihat pada tabel 4.3.1.2 diatas menunjukkan bahwa nilai toleransi seluruh variabel > 0,10 dan nilai VIF seluruh variabel < 10 sehingga nilai VIF tidak mempunyai korelasi yang cukup kuat antar variabel. variabel bebas, karena tidak ada nilai.toleransi <. 0,10 dan nilai VIF > 10 maka dapat disimpulkan bahwa data memenuhi uji asumsi klasik multikolinearitas yaitu tidak terjadi multikolinearitas antara kedua variabel independen karena tidak terdapat masalah multikolinearitas.

Uji Asumsi Heteroskedastisitas

Hal ini menunjukkan bahwa data tidak mempunyai masalah heteroskedastisitas atau data memenuhi asumsi klasik heteroskedastisitas.

Uji Asumsi Autokorelasi

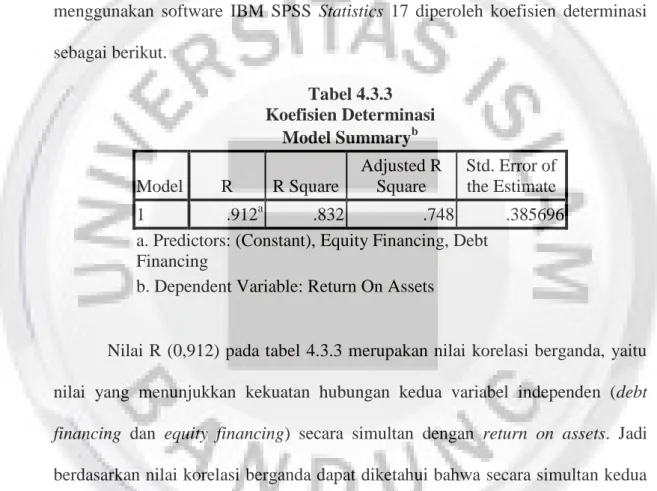

- Koefisien Determinasi

- Pengujian Koefisien Regresi Secara Simultan

- Pengujian Koefisien Regresi Secara Parsial

- Pengaruh Equity financing Terhadap Return on Assets Bank Umum Syariah

- Pembahasan 1 Debt Financing

Analisis regresi berganda digunakan untuk menguji pengaruh variabel independen yaitu debt dan equity financing terhadap return on assets. Nilai konstanta sebesar -4,936% menunjukkan nilai rata-rata pengembalian aset pada saat pembiayaan utang dan ekuitas sama dengan nol. Kemudian nilai R-squared sebesar 0,832 atau 83,2% yang menunjukkan bahwa variabel debt financing dan equity financing secara simultan mampu menjelaskan perubahan return on assets pada bank umum syariah sebesar 83,2%.

Selanjutnya dilakukan pengujian hipotesis untuk menguji signifikansi pengaruh debt financing dan equity financing terhadap return on assets, baik secara keseluruhan (simultan) maupun parsial (individu). Ho Debt financing dan equity financing secara simultan tidak berpengaruh terhadap return on assets Bank Umum Syariah. Ha Debt financing dan equity financing secara simultan berpengaruh terhadap return on assets Bank Umum Syariah.

Artinya dapat disimpulkan bahwa debt financing dan equity financing secara bersamaan (bersama-sama) mempunyai pengaruh yang signifikan terhadap return on assets pada Bank Umum Syariah. Pada Gambar 4.3.4 terlihat bahwa rekening 9.897 berada pada daerah penolakan Ho yang berarti terdapat pengaruh yang signifikan antara debt financing dan equity financing sekaligus terhadap return on assets pada Komersial. Bank Syariah. Karena nilai thitung (4,000) lebih besar dari tabel (2,571), maka pada taraf kesalahan 5% diputuskan untuk menolak Ho agar dapat menerima Ha yang berarti dapat disimpulkan bahwa debt financing berpengaruh terhadap imbal hasil aset pada bank umum syariah.

Hasil penelitian ini memberikan bukti empiris bahwa semakin besar pembiayaan utang maka akan meningkatkan return on aset pada bank umum syariah. Luas penerimaan dan penolakan H0 Uji efek pembiayaan utang pada Gambar 4.3.5.1 menunjukkan bahwa thitung 4000 berada pada daerah penolakan Ho yang berarti terdapat pengaruh signifikan pembiayaan utang terhadap return on assets pada komersial syariah. bank. Di Bank BJB Syariah, musyarakah mengalami penurunan sebesar 2,4%, mudharabah meningkat sebesar 85,99%, namun total pembiayaan ekuitas meningkat sebesar 16,48%.

Di Bank Syariah Mendiri, musyarakah meningkat 16,52%, mudharabah turun 11%, namun secara keseluruhan pembiayaan ekuitas meningkat 5,31%.

Pengaruh Debt Financing terhadap Return On Assets

Hal ini dikarenakan keuntungan yang diperoleh bank umum syariah tergantung dari sumber dana yang diperoleh yang kemudian akan menghasilkan pendapatan dimana pendapatan tersebut akan memberikan keuntungan bagi bank umum syariah. Pengelolaan pembiayaan jual beli yang merupakan salah satu komponen aset terbesar dalam perbankan syariah akan menghasilkan pendapatan berupa margin/markup. Dengan diperolehnya pendapatan markup tersebut maka akan mempengaruhi besarnya keuntungan yang diperoleh bank syariah.

Pembiayaan jual beli yang merupakan pola pembiayaan terbesar yang pernah disalurkan oleh bank umum syariah dan didominasi oleh prinsip murabahah dan diikuti dengan istishna mampu memberikan dampak positif bagi bank umum syariah yang diukur dari ROA. Pendapatan mark-up yang diperoleh bank umum syariah masih menjadi pendapatan terbesar bagi bank umum syariah. Pendapatan mark-up ini dapat meningkatkan laba dan pada akhirnya meningkatkan Return On Assets (ROA).

Dampak positif pembiayaan jual beli terhadap ROA juga menunjukkan bahwa pengelolaan pembiayaan jual beli yang merupakan salah satu komponen aset bank umum syariah telah dilakukan dengan baik. Secara umum pembiayaan jual beli yang didominasi produk murabahah pada bank umum syariah lebih populer dan mudah dikelola dibandingkan dengan sistem bagi hasil. Rendahnya risiko pembiayaan jual beli memungkinkan bank lebih mudah mengelola pembiayaan dengan prinsip jual beli melalui akad murabahah, salam dan istishna.

Kemudahan pengelolaan ini memungkinkan bank syariah untuk meningkatkan kemampuannya dalam menghasilkan keuntungan dengan menambah pendapatan dari pembiayaan jual beli yang disalurkannya kepada masyarakat. Dengan demikian, peningkatan volume pembiayaan jual beli yang disalurkan kepada masyarakat akan mempengaruhi peningkatan ROA (Return on Assets) bank umum syariah.

Pengaruh Equity Financing terhadap Return On Assets

Biaya pengelolaan pembiayaan bagi hasil juga lebih tinggi dibandingkan jenis pembiayaan lainnya. Pendapatan penyertaan keuntungan bank umum syariah yang diperoleh dari penyaluran pembiayaan penyertaan keuntungan masih belum tercapai secara maksimal sehingga tidak mampu mengkompensasi biaya-biaya yang dikeluarkan. Oleh karena itu, kontribusi pendapatan bagi hasil yang diperoleh dari penyaluran pembiayaan bagi hasil masih belum dapat mengoptimalkan kemampuan bank umum syariah dalam menghasilkan keuntungan.

Hal ini dibuktikan dengan hasil penelitian yang menyimpulkan bahwa pembiayaan bagi hasil berpengaruh negatif terhadap Return On Asset bank umum syariah. Berdasarkan hasil perhitungan diperoleh nilai koefisien determinasi secara simultan sebesar 0,832 atau 83,2%, dan sisanya sebesar 16,7% dipengaruhi oleh faktor lain di luar pembiayaan utang dan pembiayaan ekuitas. 0,832 merupakan angka R-squared yang mewakili besarnya pengaruh debt financing dan equity financing terhadap Return On Assets bank umum syariah.

Karena Fhitung lebih besar dari Ftabel dan probabilitas (0,001) jauh lebih kecil dari 0,05 maka dapat disimpulkan bahwa variabel independen yaitu debt financing dan equity financing berpengaruh signifikan terhadap return on assets secara bersamaan. Berdasarkan hasil penelitian diketahui bahwa debt financing dan equity financing secara simultan berpengaruh terhadap return on assets pada bank umum syariah. Artinya perubahan debt financing dan equity financing akan mempengaruhi return on aset bank umum syariah.

Sebab, pembiayaan utang pada bank umum syariah merupakan sumber pendapatan terbesar bagi bank syariah. Oleh karena itu, jika pembiayaan utang suatu bank umum syariah tinggi maka akan berdampak pada return on assets.