PENDAHULUAN

Rumusan Masalah

Tujuan Penelitian

Manfaat Penelitian

TINJAUAN PUSTAKA

Commercial Loan Theory

Teori pinjaman komersial menyatakan bahwa bank hanya dapat memberikan pinjaman dengan surat berharga jangka pendek yang dapat dilunasi sendiri (Self Liquiditing). Teori ini menjelaskan bahwa jika pembiayaan yang disalurkan oleh banyak nasabah menggunakan kredit perdagangan jangka pendek, maka suatu bank akan tetap likuid (Jangka Pendek) dan dibayarkan pada saat usahanya tidak bermasalah (Hernawati dan Puspasari, 2018).

Pengertian Bank Syariah

Fungsi bank syariah yang pertama adalah sebagai manajer investasi, nasabah yang mempercayakan dananya kepada bank kemudian akan mengelola dana tersebut sebagai investasi. Fungsi kedua adalah sebagai penanam dana bank syariah atau nasabah yang dipercaya untuk berinvestasi.

Pembiayaan

Tahap pertama ini merupakan tahap penentuan kriteria pemodal masa depan agar dapat memenuhi kriteria yang ditetapkan oleh bank. Evaluasi adalah proses penilaian atau pendataan nasabah yang akan memberikan pembiayaan yaitu pihak bank mengunjungi lokasi nasabah kemudian membuat daftar kunjungan, pendataannya dilakukan sebagai berikut.

Debt Financing

Ayat ini menegaskan bahwa kegiatan usaha yang mengandung riba tidak mendapat keberkahan dari Allah SWT dan tidak mendapat imbalan dari-Nya karena pemberian itu sama saja dengan tidak ada keikhlasan di dalamnya, sehingga Allah SWT mengharamkan riba dan menghalalkan jual beli. Murabahah adalah transaksi jual beli antara bank dengan nasabah dengan keuntungan yang diumumkan oleh bank (Anita, 2017). Menurut Karim dalam penelitian Haq (2015), Murabahah adalah suatu bentuk pembiayaan dengan sistem jual beli barang dari bank dan nasabah.

Kemudian bank menjual barang yang dibeli kepada nasabah dengan menambahkan harga pembelian sesuai akad yang telah disepakati di awal, sehingga bank memperoleh keuntungan. Nasabah dapat memperoleh pembiayaan dengan memilih jenis transaksi berdasarkan metode yang disukainya, sesuai dengan kemampuannya. Istishna' jual beli dengan pembayaran bertahap dan barangnya akan diserahkan pada akhir jangka waktu sesuai akad.

Menurut Adrianto dan Firmansyah (2019), akad salam merupakan akad transaksional yang berdasarkan jual beli, sama halnya dengan pembiayaan murabahah. Salam adalah transaksi jual beli barang dalam bentuk pemesanan yang pembayarannya dilakukan di awal dan penyerahan setelah waktu tertentu sesuai dengan akad yang disepakati kedua belah pihak.

Equity Financing

Profit Expense Ratio

Pengaruh Debt Financing dan Equity Financing terhadap Profit and Expense Ratio pada perbankan syariah di Indonesia. Namun dalam penelitian ini faktor yang mempengaruhi profitabilitas perbankan syariah adalah produk pembiayaan utang (jual beli) dan produk pembiayaan ekuitas (bagi hasil). Oleh karena itu, diperlukan penelitian lebih lanjut mengenai pengaruh debt financing dan equity financing terhadap rasio laba dan biaya.

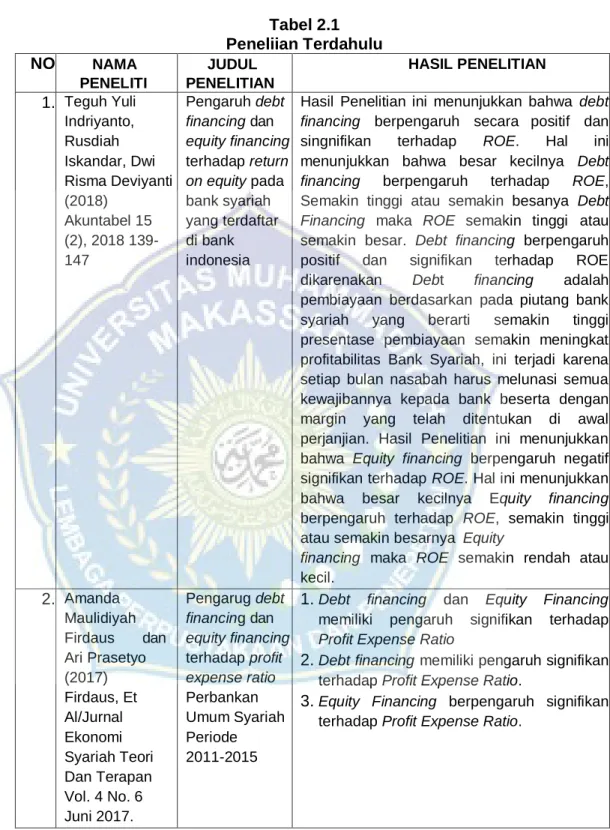

Penelitian Terdahulu

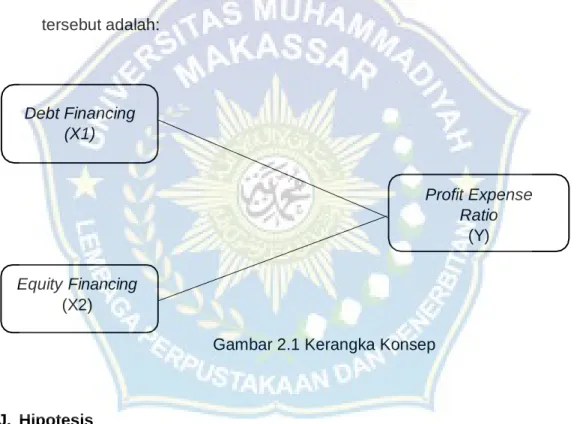

- Kerangka Konsep

Secara keseluruhan variabel Pembiayaan Hutang dan Pembiayaan Ekuitas secara bersama-sama memberikan pengaruh sebesar 61,6% terhadap Beban Laba. Kecilnya nilai koefisien regresi yaitu hanya sebesar 0,0035 menunjukkan bahwa pertumbuhan pembiayaan murabahah bersifat inelastis terhadap profitabilitas. Dari analisis data dapat disimpulkan bahwa mudharabah berpengaruh negatif dan tidak signifikan terhadap profitabilitas (return on assets) Bank Pembiayaan Rakyat Syariah di Indonesia.

Dan murabahah berpengaruh negatif dan tidak signifikan terhadap Profitabilitas (Return on Asset) Bank Keuangan Rakyat Syariah di Indonesia. Musyarakah Terhadap Profitabilitas (Studi Pada Bank Umum Syariah Yang Terdaftar Di Bursa Efek Indonesia Periode. Berdasarkan penelitian yang dilakukan pada Bank Umum Syariah dengan judul “Pengaruh Pembiayaan Bagi Hasil Mudharabah dan Musyarakah terhadap Profitabilitas (Return on Equity)” (studi kasus pada Bank Umum Syariah terdaftar bank umum di Bursa Efek Indonesia tahun 2011-2014).

Pembiayaan Mudharabah mempunyai pengaruh negatif dan signifikan terhadap profitabilitas BPR Syariah yang diukur dengan ROE. Hasil penelitian menunjukkan bahwa pembiayaan Musyarakah berpengaruh positif dan signifikan terhadap profitabilitas BPRS di Indonesia.

Hipotesis

Dalam menguji pengaruh pembiayaan ekuitas terhadap rasio beban laba, beberapa peneliti telah mengujinya. Dalam penelitian yang dilakukan oleh Firdaus dan Prasetyo (2017) disebutkan bahwa equity financing berpengaruh positif signifikan terhadap rasio beban laba. Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi berganda untuk mengetahui pengaruh debt financing dan equity financing terhadap rasio beban laba pada Bank Syariah Indonesia.

Temuan pertama dalam penelitian ini menyatakan bahwa variabel tingkat pembiayaan hutang mempunyai pengaruh positif dan signifikan terhadap variabel cost-to-profit rasio. Temuan lain dalam penelitian ini menyatakan bahwa variabel equity financing berpengaruh negatif dan signifikan terhadap cost-to-profit ratio. Pengaruh Debt Financing dan Equity Financing Terhadap Rasio Laba dan Beban Bank Muamalat dan Bank Jabar Banten Syariah Di Kota Bandung.

Pengaruh debt financing dan equity financing terhadap return on equity pada bank syariah yang terdaftar di Bank Indonesia. Pengaruh Debt Financing dan Equity Financing Terhadap Profit Expense Ratio Bank Umum Syariah Periode 2014-2017.

METODE PENELITIAN

Lokasi Dan Waktu Penelitian

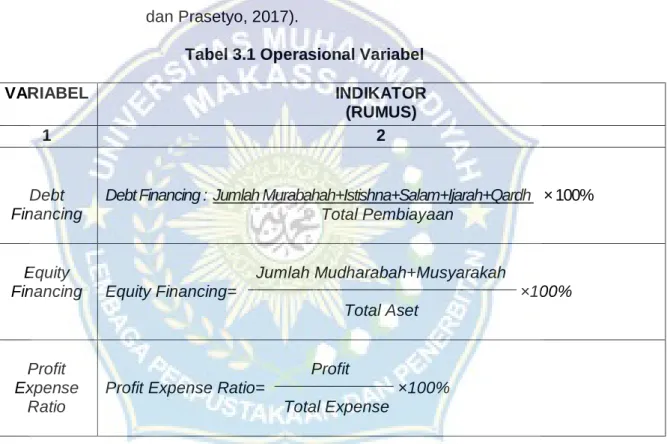

Defenisi Operasional Variabel Dan Pengukuran

Lokasi penelitian ini adalah Galeri Investasi Bursa Efek Universitas Muhammaiyah Makassar yang mengambil data laporan bank syariah di Indonesia melalui situs resmi Otoritas Jasa Keuangan (OJK). Pembiayaan utang adalah pembiayaan pada bank syariah yang keuntungan banknya ditentukan sejak awal dan merupakan bagian dari harga barang atau jasa yang dijual, dengan menggunakan teknik jual beli. Pembiayaan yang dilakukan oleh bank syariah dimana tingkat keuntungan bank ditentukan dari besarnya keuntungan usaha sesuai dengan prinsip bagi hasil.

Setiap manajer atau pengusaha harus memiliki kepribadian yang baik dimanapun dan kapanpun dia berada, seperti dalam pelayanan publik, organisasi bisnis atau organisasi sosial kemasyarakatan (Firdaus dan Prasetyo, 2017).

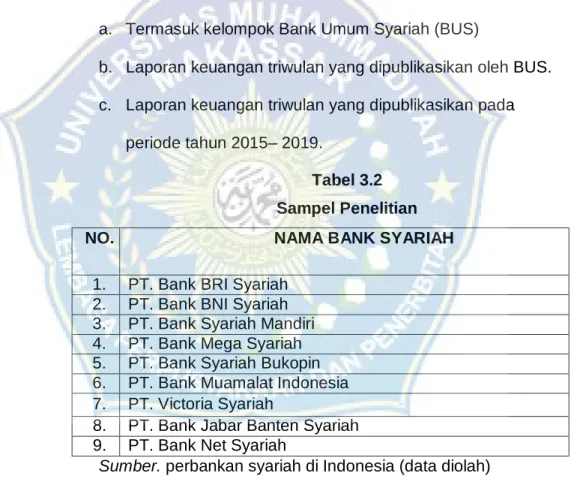

Populasi Dan Sampel

Periode pengamatan dilakukan selama lima tahun agar peneliti dapat mengamati dan menganalisis perkembangan perbankan syariah pada periode tersebut. Dilihat dari kriteria pengambilan sampel di atas, maka jumlah sampel yang digunakan dalam penelitian ini adalah 9 bank dalam lima tahun pengamatan dengan mengamati laporan keuangan triwulan perbankan syariah.

Jenis Dan Sumber Data

Teknik Pengumpulan Data

Metode Analisis

Bank Indonesia mengizinkan Bank Tugu menjadi bank syariah melalui Surat Keputusan Deputi Gubernur Bank Indonesia No. 6/10/KEP.DpG/2004 menjadi PT. Bank Syariah Mega Indonesia (BSMI) pada tanggal 27 Juli 2004, sesuai dengan Keputusan Deputi Gubernur Bank Indonesia No.6/11/KEP.DpG/2004. Bank Muamalat Indonesia Tbk (“Bank Muamalat Indonesia”) memulai perjalanan bisnisnya sebagai bank syariah pertama di Indonesia pada tanggal 1 November 1991 atau 24 Rabi'us Tsani 1412 H.

Hal ini menjelaskan bahwa tingkat pembiayaan utang (jual beli) mempengaruhi bank syariah dalam meningkatkan laba perusahaan. Seperti Bank Muamalat, Bank Syariah Mandiri, Bank Bri Syariah dan Bank Net Syariah pada tahun pembiayaan hutang selalu meningkat seiring dengan keuntungan perusahaan. Dengan jumlah pembiayaan yang besar tersebut maka biaya operasional dan non operasional yang ditimbulkan akan mempengaruhi rasio keuntungan-biaya bank syariah.

Pengaruh Debt Financing dan Equity Financing Terhadap Profit Cost Ratio Pada Perbankan Umum Syariah Periode penelitian menunjukkan bahwa debt financing dan equity financing mempunyai pengaruh yang signifikan terhadap profit cost rasio. Pengaruh Profit Sharing Financing, Non Performing Financing (NPF) dan Biaya Operasional, Pendapatan Operasional (BOPO) terhadap Return On Asset (ROA) pada Bank Umum Syariah.

HASIL PENELITIAN DAN PEMBAHASAN

Hasil Penelitian

Berdasarkan olahan data, terlihat data pembiayaan utang perusahaan perbankan syariah yang terbesar pada tahun ini adalah Bank BNI Syariah dan yang terkecil adalah Bank Victoria Syariah. Berdasarkan tabel 4.2 yang menunjukkan nilai K-S sebesar 0,400 (sig 0,997) untuk seluruh variabel diatas 0,05 maka dapat disimpulkan bahwa variabel Pembiayaan Hutang (X1), Pembiayaan Ekuitas (X2), Rasio Laba dan Beban (Y) menunjukkan bahwa data dari masing-masing variabel penelitian tersebut berdistribusi normal secara statistik dan layak digunakan sebagai data penelitian. Berdasarkan data hasil uji Glejser pada Tabel 4.3 terlihat bahwa tidak ada variabel independen yang secara statistik berpengaruh signifikan terhadap variabel independen.

Dari tabel 4.4 dapat disimpulkan bahwa nilai Tolerance seluruh variabel lebih besar dari 0,05 (>5%), dan nilai VIF seluruh variabel independen kurang dari 10 (VIF<10). Artinya jika variabel Debt Financing (X1), Equity Financing (X2) tidak diubah maka nilai Profit Expense Ratio (Y) sebesar 0,576. Pembiayaan hutang (X1) menunjukkan koefisien Beta bertanda positif sebesar 0,410 pada tingkat signifikansi 0,039 karena tingkat signifikansi 0,039 < 0,05.

Artinya variabel Debt Financing (X1) berpengaruh terhadap Profit Expense Ratio (Y), maka hipotesis H0 diterima, H1 diterima. Arti penting dari koefisien ini adalah besarnya pengaruh kombinasi variabel Debt Financing (X1), Equity Financing (X2) terhadap Profit Expense Ratio (Y) adalah sebesar 81,2% sedangkan sisanya dipengaruhi oleh variabel lain sebesar 19,8%.

Pembahasan

Keuntungan yang diperoleh dari pembiayaan ini akan menghasilkan pendapatan yang berdampak pada peningkatan keuntungan bank syariah sehingga kinerja keuangannya berjalan lancar. Dalam pembiayaan bersifat ekuitas, kunci pembiayaannya terletak pada mudharabah dan musyarakah, yang keduanya memberikan sistem bagi hasil dengan akad yang jelas. Dari penjelasan di atas terlihat bahwa nasabah yang menggunakan sistem pembiayaan ekuitas lebih berorientasi pada modal kerja.

Karena pembiayaan modal yang dilakukan nasabah mempengaruhi keuntungan yang diterima bank dalam meningkatkan rasio biaya keuntungan. Setahun kemudian, Dian Anita (2018) melakukan penelitian dengan judul “Dampak Debt Financing dan Equity Financing Terhadap Rasio Beban Laba Bank Muamalat dan Bank Jabar Banten Syariah di Kota Bandung” dalam penelitiannya beliau mengatakan bahwa Pembiayaan Hutang dan Ekuitas Secara Keseluruhan Variabel pembiayaan secara bersama-sama mempunyai pengaruh terhadap rasio beban laba. Pengaruh pembiayaan jual beli, pembiayaan bagi hasil dan modal intelektual terhadap kinerja keuangan bank syariah.

Musyarakah Terhadap Profitabilitas (Studi Pada Bank Umum Syariah Yang Terdaftar Di Bursa Efek Indonesia Di Raharjo, Eko. Pengaruh Profit Participating Financing, Buy and Sale Financing, Funding-to-Deposit Ratio (FDR) Dan Non-Performing Financing (NPF) ) terhadap Profitabilitas Bank Umum Syariah di Indonesia.

PENUTUP

Saran

- Penyaluran Pembiyaan Bank Umum Syariah

- PenelitianTerdahulu

- Operasional Variabel

- Sampel Penelitian

- Deskripsi Data Penelitian

- Hasil Uji Normalitas (K-S TEST)

- UjI Heteroskedastisitas

- Uji Multikoenaritas

- Hasil Pengujian Hipotesis

- Hasil Koefesien Determinasi

Bank umum syariah perlu lebih meningkatkan pendapatannya melalui pembiayaan bagi hasil, karena pada dasarnya pembiayaan bagi hasil adalah pembiayaan yang keuntungan dan kerugiannya ditanggung oleh kedua belah pihak. Bank umum syariah perlu lebih meningkatkan penyaluran pembiayaan secara luas dari segi wilayah usaha untuk meningkatkan profitabilitas perusahaan sehingga masyarakat semakin percaya terhadap bank umum syariah dalam pengelolaan aset. Bank umum syariah tetap perlu meningkatkan keuntungan dan mengurangi masalah kerugian akibat pembiayaan bermasalah, karena hal ini akan menurunkan kualitas dan profitabilitas perusahaan.

Penelitian ini akan lebih lengkap jika lebih banyak variabel yang digunakan untuk mendukung dan menunjang penelitian. Jangka waktu penelitian akan lebih baik jika diperluas untuk memberikan gambaran yang lebih luas mengenai keadaan bank umum syariah di masa lalu. Hasil penelitian akan lebih akurat apabila pengujian dilakukan dengan menggunakan lebih dari 1 metode sehingga hasil penelitian dapat dibandingkan berdasarkan metode mana yang lebih akurat.

Dampak Pembiayaan Mudharabah dan Murabahah Terhadap Profitabilitas (Return on Asset) Bank Pembiayaan Rakyat Syariah di Indonesia Tahun 2012-2016. Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Undang-Undang.