I. Latar Belakang Penelitian

Bagian ini membahas konteks penelitian mengenai pengaruh debt financing dan equity financing terhadap Profit Expense Ratio (PER) pada bank syariah. Di sini dijelaskan pentingnya perbankan syariah dalam sistem keuangan Indonesia, mencakup perkembangannya, peran strategisnya sebagai lembaga intermediasi, dan tantangan yang dihadapi, khususnya dalam mencapai profitabilitas yang optimal. Latar belakang juga menggarisbawahi pentingnya kajian terhadap efisiensi biaya dalam konteks perbankan syariah, dimana PER menjadi ukuran yang relevan. Perbedaan antara debt financing dan equity financing dalam konteks syariah juga diulas, mencakup karakteristik masing-masing, risiko yang terkait, dan implikasinya bagi profitabilitas bank. Bagian ini memberikan dasar akademis yang kuat bagi penelitian, menunjukkan celah pengetahuan yang ingin diisi dan relevansi topik ini dengan isu-isu terkini dalam perbankan syariah.

1.1 Perkembangan Perbankan Syariah di Indonesia

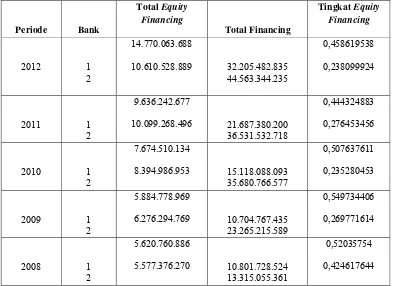

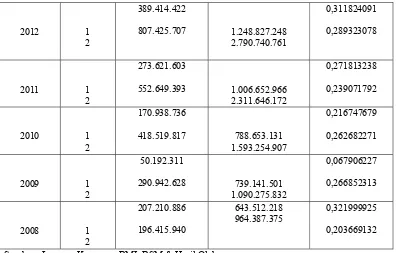

Sub-bab ini menyajikan data dan tren perkembangan perbankan syariah di Indonesia, mencakup pertumbuhan aset, dana pihak ketiga (DPK), dan pembiayaan yang disalurkan. Data kuantitatif ini menunjukkan perkembangan pesat namun juga tantangan yang dihadapi dalam konteks persaingan dan pengelolaan risiko. Analisis ini memberikan gambaran empiris tentang kondisi perbankan syariah yang menjadi latar belakang penelitian. Dari sudut pandang pedagogis, sub-bab ini memberikan contoh bagaimana data empiris digunakan untuk membangun argumen penelitian dan menunjukkan relevansi masalah yang dikaji dengan kondisi riil di lapangan.

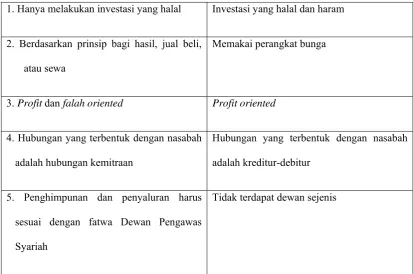

1.2 Perbedaan Debt Financing dan Equity Financing dalam Perbankan Syariah

Sub-bab ini menjelaskan secara detail perbedaan antara debt financing dan equity financing dalam konteks perbankan syariah. Penjelasan meliputi prinsip-prinsip syariah yang mendasari masing-masing jenis pembiayaan, akad-akad yang terkait (misalnya, murabahah, mudharabah, musyarakah), serta implikasinya terhadap risiko dan profitabilitas. Pembahasan ini memperkaya pemahaman mahasiswa tentang sistem keuangan syariah dan menunjukkan kerumitan dalam pengambilan keputusan finansial di sektor ini. Dari perspektif pembelajaran, sub-bab ini memberikan contoh analisis konseptual yang mendalam dan memperlihatkan bagaimana teori dihubungkan dengan praktik.

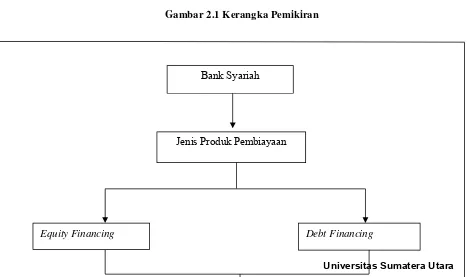

1.3 Rumusan Masalah dan Tujuan Penelitian

Bagian ini merumuskan masalah penelitian secara spesifik dan terukur. Pertanyaan penelitian yang diajukan berfokus pada pengaruh debt financing dan equity financing terhadap PER, baik secara parsial maupun simultan. Tujuan penelitian dijabarkan secara jelas dan terukur, menunjukkan apa yang ingin dicapai melalui penelitian ini. Rumusan masalah dan tujuan penelitian ini berfungsi sebagai kerangka kerja penelitian dan membantu mahasiswa dalam memahami fokus dan cakupan penelitian. Secara pedagogis, bagian ini melatih mahasiswa dalam merumuskan pertanyaan penelitian yang tajam dan terarah, serta mendefinisikan tujuan penelitian yang spesifik dan terukur.

II. Tinjauan Pustaka

Bagian ini membahas landasan teori yang relevan dengan penelitian, meliputi literatur mengenai perbankan syariah, analisis keuangan, dan pengukuran profitabilitas. Tinjauan pustaka memberikan kerangka teoritis untuk memahami variabel-variabel penelitian dan menetapkan hipotesis. Teori-teori yang relevan, seperti teori keagenan, teori biaya agensi, dan teori portofolio, dapat dibahas dalam konteks perbankan syariah. Tinjauan ini membantu mahasiswa memahami konsep-konsep teoritis yang mendasari penelitian dan bagaimana konsep tersebut digunakan untuk menjelaskan fenomena empiris. Dari sudut pandang pedagogis, bagian ini melatih mahasiswa dalam melakukan review literatur, menyintesis informasi dari berbagai sumber, dan membangun argumen teoritis yang koheren.

2.1 Gambaran Umum Bank Syariah

Sub-bab ini memberikan gambaran umum tentang perbankan syariah, termasuk definisi, prinsip-prinsip dasar, dan perbedaannya dengan perbankan konvensional. Diskusi tentang prinsip-prinsip syariah (seperti larangan riba) dan tujuan utama perbankan syariah (seperti kesejahteraan umat) memberikan konteks yang penting. Penjelasan tentang berbagai jenis pembiayaan dalam perbankan syariah memberikan wawasan yang luas. Secara pedagogis, sub-bab ini memberikan dasar pemahaman tentang sistem perbankan syariah dan membantu mahasiswa memahami landasan ideologisnya.

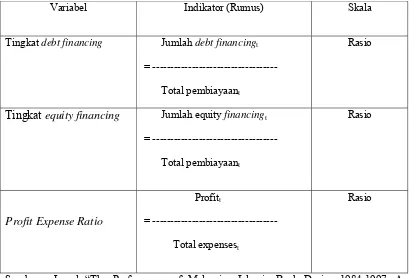

2.2 Pengukuran Profitabilitas Bank Syariah dan PER

Sub-bab ini menjelaskan berbagai metode pengukuran profitabilitas bank, dengan fokus pada PER sebagai rasio yang digunakan dalam penelitian ini. Penjelasan rinci tentang perhitungan PER dan interpretasinya diberikan. Penjelasan juga mencakup rasio-rasio profitabilitas lainnya yang relevan, sehingga mahasiswa memahami konteks PER dalam pengukuran kinerja bank secara keseluruhan. Dari perspektif pedagogis, sub-bab ini melatih mahasiswa dalam memahami dan menginterpretasikan rasio keuangan, serta memilih ukuran yang tepat untuk menjawab pertanyaan penelitian.

III. Metode Penelitian

Bagian ini menjelaskan metodologi penelitian yang digunakan, termasuk desain penelitian, populasi dan sampel, teknik pengumpulan data, dan metode analisis data. Desain penelitian yang digunakan harus dijelaskan secara rinci, sehingga mahasiswa memahami bagaimana penelitian ini dirancang untuk menjawab pertanyaan penelitian. Metode analisis data, seperti regresi linier berganda, harus dijelaskan dengan jelas, termasuk asumsi-asumsi yang mendasarinya dan cara menguji validitas model. Bagian ini melatih mahasiswa dalam memilih metodologi yang tepat dan melakukan analisis data secara ilmiah.

3.1 Jenis Penelitian dan Desain Penelitian

Bagian ini menjelaskan secara rinci jenis penelitian yang digunakan (misalnya, penelitian kuantitatif) dan desain penelitian (misalnya, penelitian kausal-komparatif). Pemilihan jenis dan desain penelitian didasarkan pada tujuan penelitian dan rumusan masalah yang telah diajukan sebelumnya. Penjelasan yang rinci tentang alasan pemilihan desain tersebut memberikan dasar yang kuat bagi kevalidan penelitian. Secara pedagogis, bagian ini melatih mahasiswa untuk memahami berbagai jenis dan desain penelitian, dan memilih metode yang tepat untuk menjawab pertanyaan penelitian yang spesifik.

3.2 Populasi dan Sampel

Bagian ini menjelaskan populasi penelitian dan bagaimana sampel dipilih. Teknik pengambilan sampel yang digunakan harus dijelaskan secara rinci, termasuk kriteria inklusi dan eksklusi. Penjelasan yang jelas tentang bagaimana sampel diambil memberikan dasar yang kuat bagi generalisasi hasil penelitian. Secara pedagogis, bagian ini melatih mahasiswa untuk memahami teknik pengambilan sampel, dan menentukan ukuran sampel yang tepat.

3.3 Teknik Pengumpulan Data dan Metode Analisis Data

Bagian ini menjelaskan teknik pengumpulan data yang digunakan (misalnya, studi dokumentasi) dan bagaimana data dianalisis (misalnya, regresi linier berganda). Penjelasan yang jelas tentang prosedur pengumpulan dan analisis data memastikan transparansi dan kepercayaan hasil penelitian. Secara pedagogis, bagian ini melatih mahasiswa untuk memahami berbagai teknik pengumpulan dan analisis data, dan memilih metode yang paling tepat untuk jenis data yang dikumpulkan.

IV. Hasil dan Pembahasan

Bagian ini menyajikan hasil analisis data dan interpretasinya. Hasil analisis data disajikan secara sistematis dan terstruktur, menggunakan tabel dan grafik jika perlu. Interpretasi hasil dihubungkan dengan kerangka teoritis yang telah dibahas sebelumnya. Pembahasan mencakup pengujian hipotesis dan implikasi dari temuan penelitian. Bagian ini melatih mahasiswa untuk menyajikan hasil penelitian secara objektif dan menginterpretasikannya secara kritis.

4.1 Deskripsi Data

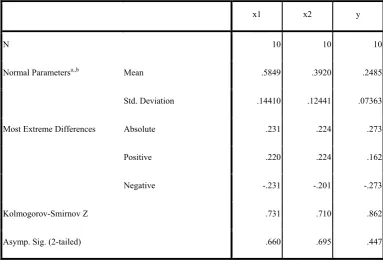

Sub-bab ini memberikan gambaran statistik deskriptif dari variabel-variabel penelitian. Gambaran ini memberikan informasi awal tentang karakteristik data dan mempersiapkan pembaca untuk pemahaman yang lebih mendalam dalam analisis inferensial. Penggunaan tabel dan grafik yang tepat membantu pembaca untuk memahami data dengan lebih mudah. Secara pedagogis, sub-bab ini melatih mahasiswa dalam presentasi data yang efektif dan bermakna.

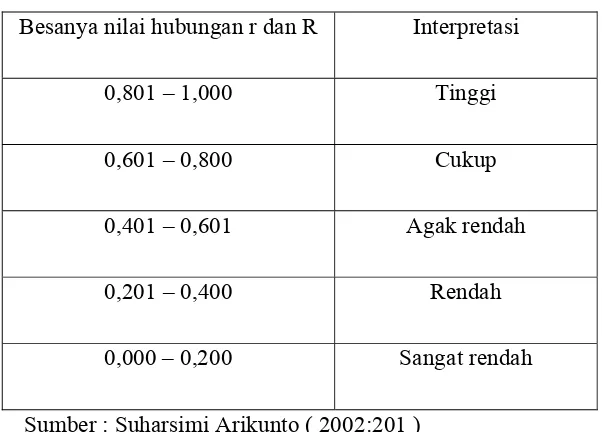

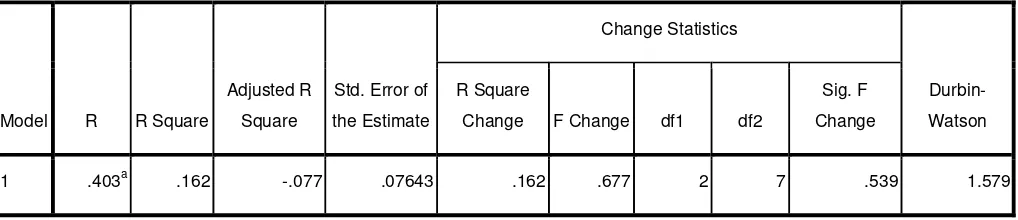

4.2 Pengujian Hipotesis

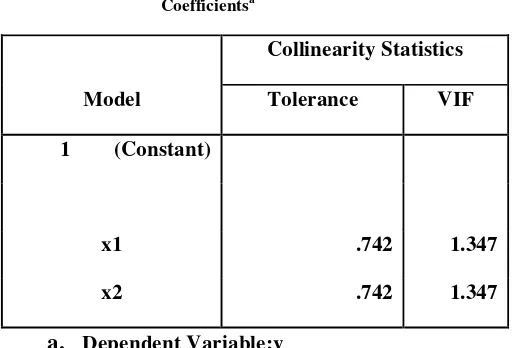

Sub-bab ini menyajikan hasil pengujian hipotesis penelitian, menggunakan metode analisis statistik yang relevan (misalnya, uji-t dan uji-F). Hasil pengujian dijelaskan secara rinci, termasuk nilai-nilai statistik yang relevan dan tingkat signifikansi. Interpretasi hasil pengujian dikaitkan dengan rumusan masalah dan tujuan penelitian. Secara pedagogis, sub-bab ini melatih mahasiswa dalam pengujian hipotesis dan interpretasi hasil statistik.

4.3 Pembahasan Hasil Penelitian

Sub-bab ini membahas implikasi dari hasil penelitian, menghubungkan temuan penelitian dengan literatur yang telah dibahas sebelumnya. Pembahasan mencakup batasan penelitian dan saran untuk penelitian selanjutnya. Penjelasan yang kritis dan mendalam meningkatkan kualitas penulisan dan memungkinkan pembaca untuk memahami makna dari temuan penelitian. Secara pedagogis, sub-bab ini melatih mahasiswa untuk berpikir kritis dan menganalisis hasil penelitian secara mendalam.

V. Kesimpulan dan Saran

Bagian ini merangkum temuan penelitian dan memberikan saran-saran yang relevan. Kesimpulan harus sesuai dengan hasil analisis data dan menjawab pertanyaan penelitian yang telah diajukan. Saran-saran yang diberikan berfokus pada implikasi praktis dari temuan penelitian dan mengarahkan penelitian selanjutnya. Bagian ini melatih mahasiswa untuk merangkum hasil penelitian dengan ringkas dan memberikan saran yang konstruktif.