The Analysis Of Credit Return Mikro Utama

At PT. Bank Bjb Branch Office Suci Bandung

Period 2007-2010

Tugas Akhir

Diajukan Untuk Memenuhi Salah Satu Syarat Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Program Studi Keuangan dan Perbankan

Oleh :

LAELY AMALIYATUS SHOLIKHAH

21508015

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv SE., M.Si.

Bank merupakan lembaga keuangan yang bekerja berdasarkan kepercayaan, dalam kegiatan operasionalnya bank menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk kredit.

Di lembaga keuangan perbankan pada umumnya, pinjaman yang disalurkan kepada debitur tentu tidak asing lagi, bahwa dalam penyaluran dana terdapat ketidaklancaran dalam pengembalian dana kepada kreditur dasar pengkategorian tidak lancar diklasifikasikan menurut ketentuan tertentu.PT Bank Pembangunan Daerah Jawa Barat dan Banten melalui Kantor Cabang Suci telah meyalurkan Kredit Mikro Utama (KMU) sejak tahun 2007. Namun perjalanan KMU tidak selalu lancar, meningkatnya angka kredit bermasalah yang ditandai dengan tingginya angka non performing loan yang mempengaruhi kesehatan bank menjadikan perlunya dilakukan penelitian mengenai faktor-faktor yang dapat mempengaruhi tingkat pengembalian KMU.

Adapun metode yang digunakan dakam penelitian ini adalah metode analisis deskriptif, yaitu penelitian yang menggambarkan objek penelitian berdasarkan fakta-fakta yang sedang berlangsung, dengan cara mengumpulkan, menyusun, dan menjelaskan data yang diperoleh dengan teknik penelitian antara lain berupa observasi.

Hasil penelitian menunjukan, perkembangan pengembalian Kredit Mikro Utama dari tahun ke tahunnya mengalami fluktuasi yang cenderung menurun , karena tidak memenuhi target yang diharapkan kepada pihak Bank BJB Cabang Suci Bandung. Sebaiknya pihak Bank BJB Cabang Suci lebih berhati-hati dalam menyalurkan kredit, agar tidak terjadi kredit bermasalah. Selain itu juga pihak Bank BJB Cabang Suci lebih memperhatikan tingkat profitabilitas dari pada penyaluran kredit agar aktivanya tetap stabil.

v Assalamualaikum. Wr. Wb

Puji dan syukur penulis panjatkan kehadirat Allah SWT, Yang Maha

Memberi Inayah dan Rahmat. Sholawat beserta salam semoga tercurah selalu kepada

Khoerul Basyar, Muhammad SAW, kepada keluarganya, sahabat, tabiin, dan semoga sampai kepada kita selaku pengikutnya yang setia hingga akhir zaman nanti. Amiin.

Sehingga penulis dapat menyelesaikan Tugas Akhir ini yang dilaksanakan di Bank

BJB Cabang Kantor Suci Bandung.

Dalam penyusunan laporan kerja praktek ini, penulis mengambil judul

“Analisis Pengembalian Kredit Mikro Utama pada PT.Bank BJB Kantor

Cabang Suci Bandung.”

Penulis mengucapkan terima kasih kepada semua pihak atas segala bantuan,

bimbingan dan semangat yang diberikan kepada penulis dalam penyusunan Tugas

Akhir ini, sehingga dapat terselesaikan. Tidak lupa penulis mengucapkan terimakasih

kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia, Bandung.

2. Ibu Prof.Dr. H, Umi Narimawati,Dra.,SE.,M.Si, selaku dekan Fakultas

vi

4. Ibu Lita Wulantika, SE.,M. Si, selaku sekertaris Ketua Program Studi

Manajemen dan dosen pembimbing yang tak henti-henti memberikan

masukan demi terselesaikannya Tugas Akhir ini.

5. Ibu Windi Novianti, SE., M.Si, selaku Dosen Wali KP-1 yang telah

memberikan dukungan dan motivasi dalam penyusunan Tugas Akhir ini.

6. Ibu Trustorini Handayani, SE.,M.Si dan Ibu Raeny Dwisanty, SE., M.Si

selaku dosen penguji dalam Tugas Akhir ini.

7. Seluruh Staf Dosen Pengajar UNIKOM yang telah membekali penulis dengan

pengetahuan.

8. Ibu Leliyana Eka Putri, Ellystya Kuswara selaku pembimbing penulis selama

menjalankan penelitian di Bank BJB Cabang Suci Bandung yang telah

mengajarkan dan memberikan pengetahuan kepada penulis.

9. Ibu Nunung Suhartini selaku Pimpinan Cabang Bank BJB Cabang Suci

Bandung yang telah memberikan kesempatan kepada penulis untuk

melakukan penelitian ini.

10.Seluruh Staf dan Karyawan Bank BJB Cabang Suci Bandung.

11.My beloved mamah dan papah, adik-adikku. Terima kasih telah memberikan

vii kritik dalam mengerjakan Tugas Akhir ini.

14. Untuk Sahabat-sabatku (Tia, Herni, Elmi, Puspa, Liza, Angga) dan semua

teman-teman KP-1 terima kasih atas dorongan, semangat dan doanya.

15.Serta semua pihak yang tidak dapat penulis sebutkan satu persatu yang

banyak memberikan bantuan, mendo’akan dan memberikan dukungan materil

dan spiritual (Thank’s for all).

Akhir kata, dengan menyadari segala keterbatasan penulis maka penulis mohon

maaf yang sebesar-besarnya, dengan diiringi harapan sekiranya laporan kerja praktek

ini dapat berguna bagi pihak-pihak yang membutuhkan. Semoga Allah SWT selalu

melimpahkan rahmat dan hidayah-Nya kepada kita semua. Amiin.

Wassalamu’alaikum. Wr.Wb.

Bandung, Juli 2011

1 1.1 Latar Belakang Penelitian

Bank merupakan lembaga keuangan yang bekerja berdasarkan kepercayaan,

dalam kegiatan operasionalnya bank menghimpun dana dari masyarakat dan

menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk kredit.

Undang-undang Republik Indonesia No. 10 tahun 1998 pasal 1 ayat 11

tentang perbankan pengertian kredit dirumuskan bahwa ’’penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu berdasarkan pinjam meminjam antara

bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya

setelah jangka waktu tertentu dengan pemberian bunga”.

Di lembaga keuangan perbankan pada umumnya, pinjaman yang disalurkan

kepada debitur tentu sudah tidak asing lagi dikalangan masyarakat. Dalam penyaluran

dana tersebut pasti terdapat ketidaklancaran dalam pengembalian dana kepada

kreditur, ketidaklancaran pengembalian kredit tersebut dikategorikan lancar atau tidak

lancar dapat diklasifikasikan menurut ketentuan tertentu.

Pada setiap unit lembaga keuangan yang menyelenggarakan simpan pinjam,

baik bank, koperasi, credit union (CU) telah menetapkan ketegori-kategori tertentu,

sebagai ketentuan agar dicapai kinerja sesuai yang ditentukan. Begitu pula dalam

Pinjaman akan dikategorikan bermasalah atau macet, apabila terdapat

tunggakan angsuran pokok dan/atau bunga lebih dari 12 (dua belas) kali angsuran dan

kredit telah jatuh tempo lebih dari dua bulan. Dengan adanya kriteria tersebut, dengan

mudah untuk memilah semua peminjam yang nunggak, lebih dari waktu yang

ditentukan. Bagi debitur yang menunggak satu atau dua kali angsuran, masih dapat

diatasi dengan dana talangan dari tabungan yang mereka miliki setiap bulan atau

dengan dana talangan tabungan bersama.

Bank BJB Cabang Suci telah menyediakan suatu produk yang lebih berguna

untuk para pelaku UMKM yang akan menjalankan suatu usaha atau dalam memenuhi

kebutuhannya, produk ini dinamakan Kredit Mikro Utama.

Kredit Mikro Utama ini terdiri dari 3 jenis yaitu kredit mikro utama individu

biasanya diberikan kepada pelaku usaha yang mengajukan kredit secara perorangan,

kredit mikro utama kelompok yang diberikan kepada pelaku usaha yang mengajukan

kredit secara perorangan di lokasi pasar atau di lokasi sentra bisnis, dan yang terakhir

kredit mikro utama linkage yang diperuntukkan untuk pembiayaan yang penyaluran

dan penatausahaannya dilakukan melalui kerjasama dengan BPR Pemda.

Dalam pemberian kredit ini perlu diperhatikan beberapa hal oleh para analis

kredit agar nantinya tidak ada kredit yang bermasalah pada saat pengembaliannya.

Namun tetap saja dalam pelaksanaannya masih saja ada masalah dalam pengembalian

kredit, ini terjadi pada setiap tahunnya sejak Kredit Mikro Utama ini resmi dibuka.

Dibawah ini adalah tabel pemberian Kredit Mikro Utama secara keseluruhan.

menunjukan bahwa kredit mengalami permasalahan dalam proses pengembalian,

yaitu adanya debitur yang terlambat membayar kredit sampai tanggal jatuh tempo.

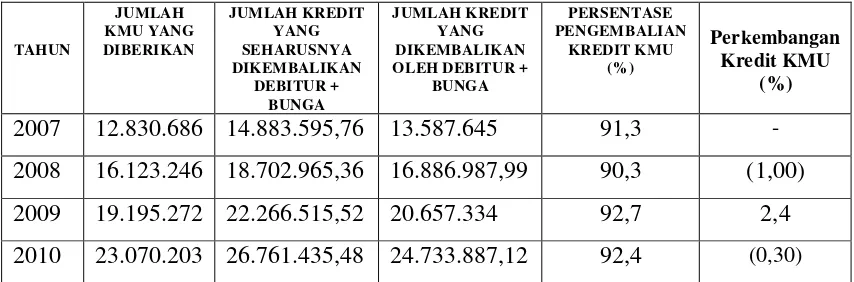

Berikut pada Tabel 1.1 adalah kredit yang diberikan dengan pengembaliannya.

Tabel 1.1

Kredit KMU yang diberikan, jumlah kredit yang seharusnya diterima

pengembalian kredit yang diterima pada Bank BJB Cabang Suci

Per 31 Desember (dalam ribuan rupiah) Tahun 2007-2010

TAHUN

2008 16.123.246 18.702.965,36 16.886.987,99 90,3

2009 19.195.272 22.266.515,52 20.657.334 92,7

2010 23.070.203 26.761.435,48 24.733.887,12 92,4

Sumber Data: Laporan Keuangan PT. bank bjb Cabang Suci (data diolah kembali) Berdasarkan tabel 1.1 dapat dilihat bahwa dari tahun 2007 sampai 2010

penyaluran Kredit Mikro Utama terjadi peningkatan yang sangat pesat. Namun

penulis menemukan permasalahan bahwa terjadi penurunan dalam pengembalian

Kredit Mikro Utama. Berdasarkan uraian di atas maka penulis tertarik untuk meneliti

lebih jauh tentang masalah tersebut, maka dari itu dalam menyelesaikan Tugas Akhir

ini penulis pengambil judul “Analisis Pengembalian Kredit Mikro Utama pada

1.2Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian dalam latar belakang penelitian, diperoleh masalah yang

dihadapi oleh Bank Jabar Banten yang berkaitan dengan masalah pengembalian

kredit KMU. Dilihat dari tabel 1.1 diatas bahwa pemberian kredit KMU dari tahun

2007-2010 terjadi peningkatan terus menerus. Akan tetapi pada pengembalian kredit

setiap tahunnya mengalami penurunan, dengan presentase yang tidak mencapai

100%. Hal ini dapat menyebabkan kredit macet. Keadaan ini dapat disebabkan oleh

beberapa faktor-faktor yang dapat menghambat pengembalian kredit KMU.

1.2.2 Rumusan Masalah

Berdasarkan uraian di atas, masalah yang akan diteliti berkaitan dengan tingkat

pengembalian Kredit Mikro Utama Bank BJB Cabang Suci adalah:

1. Bagaimana perkembangan pengembalian Kredit KMU oleh nasabah pada Bank

BJB Cabang Suci Bandung

2. Bagaimana analisis pengembalian Kredit KMU oleh nasabah pada Bank BJB

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Penelitian yang dilakukan penulis dimaksudkan untuk mengembangkan

wawasan yang dimiliki penulis dan memperoleh data-data yang diperlukan dalam

penulisan tugas akhir yang berkaitan dengan analisis pengembalian kredit pada Bank

BJB Cabang Suci.

1.3.2 Tujuan Penelitian

Tujuan Penelitian ini dapat dirumuskan sebagai berikut:

1. Mengetahui perkembangan pengembalian Kredit Mikro Utama oleh nasabah

pada Bank BJB Cabang Suci Bandung

2. Menganalisis pengembalian Kredit Mikro Utama oleh nasabah pada Bank BJB

Cabang Suci Bandung

1.4Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Bagi Pihak Bank BJB Cabang Suci

Diharapkan menjadi bahan evaluasi dan strategi untuk menentukan kebijakan

khususnya terkait dengan penyaluran Kredit Mikro Utama agar dapat

mengurangi atau bahkan mencegah adanya penunggakan pengembalian

1.4.2 Kegunaan Akademis

1. Bagi Penulis

Penelitian ini bagi penulis merupakan sarana belajar untuk mengetahui sejauh

mana teori yang dapat diterapkan dalam praktik juga menambah pengetahuan

penulis khususnya mengenai pengembalian kredit.

2. Bagi Pihak Lain

Diharapkan penelitian ini dijadikan sebagai salah satu referensi dalam hal

informasi perbankan khususnya mengenai masalah Kredit Mikro Utama Bank

1.5 Lokasi dan Waktu Penelitian

Adapun tempat penelitian bertempat di Bank BJB Cabang Suci Bandung yang

beralamat di Jl. P.H.H. Mustofa No. 66 Bandung. Penulis melakukan penelitian

selama lima bulan terhitung dari tanggal 01 Maret 2011 sampai dengan 01 Juni 2011.

Tabel 1.2 Jadwal Penelitian

No. Kegiatan

Maret April Mei Juni

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Survei ke perusahaan

2 Pengambilan Data

3 Pengolahan Data

4 Bimbingan

8 2.1Kajian Pustaka

2.1.1Kredit

2.1.1.1Pengertian Kredit

Kegiatan bank yang kedua setelah menghimpun dana dari masyarakat luas

dalam bentuk simpanan giro, tabungan dan deposito adalah menyalurkan kembali

dana tersebut kepada masyarakat yang membutuhkannya. Kegiatan penyaluran dana

ini disebut juga dengan istilah alokasi dana. Pengalokasian dana dapat diwujudkan

dalam bentuk pinjaman atau lebih dikenal dengan kredit.

Pengertian kredit menurut Malayu S.P. Hasibuan dalam buku “Dasar-dasar

Perbankan” menyatakan bahwa :

“Kredit merupakan semua jenis pinjaman yang harus dibayar kembali bersama

bunganya oleh peminjam sesuai dengan perjanjian yang telah disepakati”. (2002:87)

Sedangkan pengertian kredit menurut Kasmir dalam bukunya ”Dasar-dasar

Perbankan” adalah :

”Kredit adalah penyedian uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut

Pengertian kredit menurut Undang-Undang No. 10 Tahun 1998, sebagaimana

tertuang dalam Pasal 1 angka 11 (2006 : 1) ”Kredit adalah penyediaan uang atau

tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan

pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

jumlah bunga.”

Dari pengertian kredit diatas, maka dapat disimpulkan bahwa kredit adalah

suatu pemberian pinjaman uang (barang atau jasa) kepada pihak lain dengan

pembayaran pengembalian secara mengangsur setelah jangka waktu tertentu dengan

jumlah imbalan (bunga) yang telah ditetapkan.

2.1.1.2Unsur – Unsur Kredit

Pemberian kredit kepada pihak lain oleh suatu lembaga perkreditan

didasarkan atas kepercayaan. Dengan demikian kredit merupakan pemberian

kepercayaan kepada pihak lain (debitur). Ini berarti lembaga kredit baru akan

memberikan kredit kalau betul-betul yakin bahwa penerima kredit akan

mengembalikan pinjaman yang diterimanya sesuai dengan jangka waktu dan

syarat-syarat yang telah disetujui oleh kedua belah pihak.

Kredit mengandung unsur-unsur dalam pemberian kredit menurut Kasmir

1. Kepercayaan

Kepercayaan merupakan suatu keyakinan bagi si pemberi kredit bahwa

kredit yang diberikan (baik berupa barang, uang atau jasa) benar-benar

diterima kembali di masa yang akan datang sesuai jangka waktu kredit.

Kepercayaan diberikan oleh bank sebagai dasar utama yang melandasi

mengapa suatu kredit berani di kucurkan. Oleh karena itu sebelum kredit

dikucurkan harus dilakukan penelitian dan penyelidikan lebih dulu secara

mendalam tentang kondisi nasabah, baik secara intern maupun ekstern.

Penelitian dan penyelidikan tentang kondisi pemohon kredit sekarang dan

masa lalu, untuk menilai kesungguhan dan etikat baik nasabah terhadap

bank.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana

masing-masing pihak menandatangani hak dan kewajibannya. Kemudian

dituangkan dalam akad kredit dan ditandatangani kedua belah pihak

sebelum kredit dikucurkan.

3. Jangka Waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu

ini mencakup masa pengembalian kredit yang telah disepakati. Jangka

waktu tersebut bisa berbentuk jangka pendek (di bawah 1 tahun), jangka

waktu merupakan batas pengembalian angsuran kredit yang telah

disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini

dapat diperpanjang sesuai kebutuhan.

4. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan

memungkinkan suatu resiko tidak tertagihnya atau macet pemberian suatu

kredit. Semakin panjang suatu jangka waktu kredit, maka semakin besar

resikonya. Resiko ini menjadi tanggungan bank.

5. Balas Jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas

pemberian suatu kredit. Dalam bank jenis konvensional balas jasa kita

kenal dengan nama bunga. Selain itu juga membebankan kepada nasabah

biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi

bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan

bagi hasil.

2.1.1.3 Prinsip Penilaian Kredit

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin bahwa

kredit yang diberikan benar–benar akan kembali. Keyakinan tersebut diperoleh dari

hasil penilaian kredit sebelum kredit disalurkan.

Dalam melakukan penilaian kriteria–kriteria serta aspek penilaiannya tetap

penilaian setiap bank. Biasanya kriteria penilaian yang umum dan harus dilakukan

oleh bank untuk mendapatkan nasabah yang benar–benar layak untuk diberikan,

dilakukan dengan analisis 5C dan 7P. (Kasmir 2003:117)

1. Character (Watak)

Yaitu keyakinan bahwa sifat atau watak dari orang-orang yang akan

menerima kredit benar-benar dapat dipercaya.

2. Capacity

Kemampuan calon debitur dalam bidang bisnis yang dihubungkan dengan

pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya

dalam memahami ketentuan-ketentuan pemerintah. sehingga dengan

demikian diharapkan calon dibitur dapat membayar sesuai dengan jadwal

yang telah ditetapkan.

3. Capital (Modal)

Dilihat dari penggunaan modal apakah efektif, dilihat dari laporan

keuangan dan dilihat dari sumber mana saja modal yang ada sekarang.

4. Colleteral (Jaminan)

Jaminan yang diberikan calon debitur baik yang bersifat fisik maupun

non fisik. Apabila pihak Debitur tidak dapat membayar kreditnya maka

5. Condition of economi

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik

sekarang dan di masa yang akan datang sesuai sektor masing-masing,

serta prospek usaha yang dijalankan.

Selanjutnya penilaian suatu kredit dapat pula dilakukan dengan analisis 7P

kredit dengan unsur penilaian sbb:

1. Personality

Yaitu melihat nasabah dari segi kepribadiannya atau tingkah lakunya

sehari-hari atau masa lalunya.

2. Party

Yaitu mengklasifikasikan nasabah kedalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan modal, loyalitas serta

karakternya.

3. Perpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah.

4. Prospect

Menilai usaha nasabah di masa yang akan datang menguntungkan atau

5. Payment

Merupakan ukuran bagaimana cara nasabah dalam mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk pengembalian

kredit.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba.

7. Protection

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan dapat berupa jaminan barang atau jaminan

asuransi.

2.1.1.4Kolektibilitas (Kualitas) Kredit

Kolektibilitas (kualitas) kredit adalah kemampuan debitur untuk

mengembalikan dana yang dipinjam dari bank, baik pinjaman pokok maupun bunga

kreditnya pada waktu yang telah ditentukan berdasarkan perjanjian yang telah

disepakati.

Penggolongan kolektibilitas (kualitas) kredit dapat diukur melalui ketepatan

pembayaran kembali pokok dan bunga serta kemampuan debitur baik ditinjau dari

usaha maupun nilai agunan kredit yang bersangkutan. Berdasarkan tingkat kelancaran

dalam pengembalian kredit, Bank Indonesia menggolongkan kolektibilitas kredit ke

1. Kredit lancar (Pass)

Kredit lancar adalah kredit yang pelunasan angsuran pokok dan/atau bunga

dilakukan tepat waktu (tidak pernah melakukan penunggakan).

2. Dalam Perhatian Khusus (Special mention)

Suatu kredit dikatakan daam perhatian khusus apabila terdapat

penunggakan pembayaran angsuran pokok dan/atau bunga yang belum

melampaui 90 hari.

3. Kredit kurang lancar (Sub-standard)

Kredit kurang lancar adalah kredit yang mengalami penunggakan

pembayaran angsuran pokok dan/atau bunga yang telah melampaui 90 hari.

4. Kredit diragukan (Doubtful)

Kredit yang diragukan merupakan kredit yang mengalami penunggakan

angsuran pokok dan/atau bunga yan telah melampaui 180 hari.

5. Kredit macet (Loss)

Kredit macet adalah kredit yang mengalami penunggakan pembayaran

angsuran pokok dan/atau bunga yang telah melampaui 270 hari.

2.1.2 Kredit Mikro Utama (KMU)

2.1.2.1 Pengertian Kredit Mikro Utama (KMU)

Kredit Mikro Utama adalah salah satu produk Bank Jabar Banten dalam

ditangani oleh tingkat cabang dan cabang pembantu untuk membantu permodalan

usaha dan peningkatan kesejahteraan golongan ekonomi lemah.

2.1.2.2 Tujuan Kredit Mikro Utama

Adapun tujuan pemberian Kredit Mikro Utama menurut PT.Bank BJB

(2009:234) yaitu:

1. Membantu pengusaha mikro agar mampu meningkatkan usahanya sehingga

diperoleh penghasilan yang memadai dan dapat meningkatkan

kesejahteraan keluarganya.

2. Memberikan kesempatan berusaha yang lebih baik bagi pengusaha

UMKM.

3. Mengembangkan usaha berskala mikro, kecil, dan menengah baik secara

individual maupun secara kelompok.

4. Membantu pelaku usaha UMKM agar dapat memiliki akses dengan Bank

Jabar Banten, sehingga diharapkan tercipta kemitraan antara Bank Jabar

Banten dengan pengusaha mikro, kecil, dan menengah.

5. Membantu upaya pemerintah untuk memberdayakan pelaku UMKM.

2.1.2.3 Sasaran Kredit Mikro Utama

Sasaran Kredit Mikro Utama adalah segmen pasar kredit skala mikro, kecil,

dan menengah yang masih memiliki potensi untuk dibiayai dengan kredit seperti

perorangan yang memiliki usaha di dalam sektor ekonomi produktif, dan kelompok

Namum pemberian Kredit Mikro Utama lebih diutamakan untuk kelompok

usaha yang berada di lokasi yang sama atau saling menunjang atau memiliki potensi

pasar ekonomi.

2.1.2.4 Jenis Kredit Mikro Utama

Kredit Mikro Utama Jabar Banten merupakan kredit yang diberikan pada

pelaku usaha yang sebelumnya pernah menikmati fasilitas kredit peduli Bank Jabar

Banten dengan performance baik.

a) Kredit Mikro Utama Individu. Merupakan kredit yang diberikan pada

pelaku usaha yang mengajukan kredit secara perorangan.

b) Kredit Mikro Utama Kelompok. Merupakan kredit yang diberikan kepada

pelaku usaha yang mengajukan kredit secara perorangan di lokasi pasar

atau di lokasi sentra bisnis.

c) Kredit Mikro Utama Linkage. Merupakan kredit yang diperuntukkan untuk

pembiayaan yang penyaluran dan penatausahaannya dilakukan melalui

kerjasama dengan BPR Pemda.

2.1.2.5 Ketentuan Umum Kredit Mikro Utama

1) Ketentuan Kredit Mikro Utama Jabar Banten

a) Maksimal Plafond

Plafond Kredit Mikro Utama Jabar Banten maksimal sebesar Rp

b) Jangka Waktu

Jangka waktu Kredit Mikro Utama Kelompok berdasarkan jenis

kredit, yaitu:

a. Modal Kerja : maksimal 3 tahun.

b. Investasi : maksimal 3 tahun.

c) Suku Bunga

a. Modal Kerja : 10% flat per tahun atau 16% efektif per tahun.

b. Investasi : 10% flat per tahun atau 16% efektif per tahun.

2) Ketentuan Kredit Mikro Utama Individu

a) Maksimal Plafond

Plafond Kredit Mikro Utama Individu berkisar antara sebesar Rp.

25.000.000,- (Dua puluh lima juta rupiah) sampai dengan Rp.

100.000.000,- (Seratus juta ruupiah).

b) Jangka Waktu

Jangka waktu Kredit Mikro Utama Kelompok berdasarkan jenis

kredit, yaitu:

a. Modal Kerja : maksimal 3 tahun.

b. Investasi : maksimal 5 tahun.

c) Suku Bunga

a. Modal Kerja : 16% efektif per tahun.

3) Ketentuan Umum Kredit Mikro Utama Kelompok

a) Maksimal Plafon

Plafond Kredit Mikro Utama Kelompok maksimal sebesar Rp

100.000.000,- (Seratus puluh juta rupiah).

b) Jangka Waktu

Jangka waktu Kredit Mikro Utama Kelompok berdasarkan jenis

kredit, yaitu:

a. Modal Kerja : maksimal 3 tahun

b. Investasi : maksimal 5 tahun

c) Suku Bunga

a. Modal Kerja : 18% flat per tahun.

b. Investasi : 18% flat per tahun.

4) Ketentuan Kredit Mikro Utama Linkage

a) Maksimal Plafond

Plafond Kredit Mikro Utama Linkage yaitu:

a. Executing : Rp. 25.000.000,- (Dua puluh lima juta rupiah)

b. Channeling : Rp. 50.000.000,- (Lima puluh juta rupiah).

b) Jangka Waktu

Jangka waktu Kredit Mikro Utama Linkage berdasarkan jenis kredit,

yaitu:

a. Modal Kerja (Executing) : 5 tahun.

b. Investasi (Executing) : 5 tahun.

c) Suku Bunga

a. Modal Kerja (Executing) : 14% efektif per tahun.

Modal Kerja (Channeling) : 16% effektif per tahun.

b. Investasi (Executing) : 16,5% efektif per tahun.

2.1.2.6 Syarat Kredit Mikro Utama

Persyaratan Kredit Mikro Utama diantaranya:

a. Surat Permohonan Kredit.

b.Fotocopy KTP Pemohon beserta (suami/istri) apabila sudah menikah.

c. Fotocopy kartu keluarga.

d. Fotocopy surat nikah apabila sudah menikah.

e. Pasfoto pemohon beserta (suami/istri) apabila sudah menikah ukuran

3x4 masing-masing 1 lembar.

f. Fotocopy rekening tabungan/ Giro/deposito (3 bulan terakhir).

g. Fotocopy rekening listrik,Telepon dan PDAM (3 bulan terakhir).

h. Izin usaha/surat keterangan usaha dari Desa/kelurahan/Dinas terkait.

i. Fotocopy jaminan (SHM/SHGB/SHGP/BPKB/Girik/Akta Tanah/Akta

Jual beli, dan lain-lain).

j. Fotocopy PBB tahun terakhir.

k. Fotocopy KTP (suami/istri), kartu keluarga, surat nikah pemilik

l. Laporan Laba/rugi usaha.

m. Surat Penawaran (Mesin/ Peralatan/Kendaraan) untuk tujuan kredit

investasi.

n. Rencana Anggaran Bangunan/Perluasan Bangunan untuk tujuan kredit

investasi.

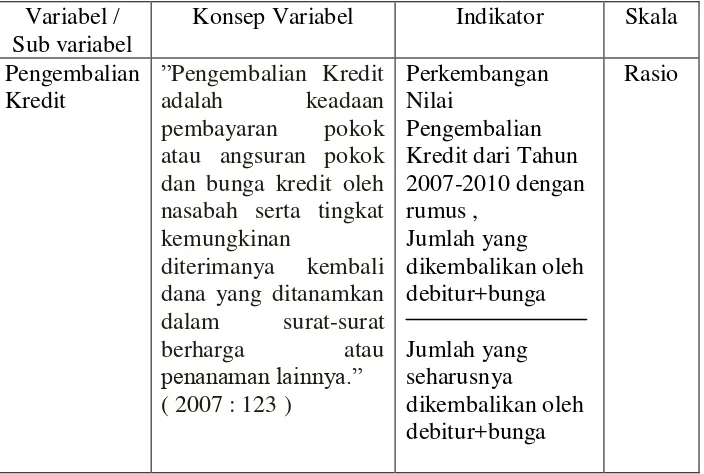

2.1.3 Pengertian Pengembalian Kredit

Pengertian pengembalian kredit (kolektibilitas) menurut Dahlan Siamat

(2004:174) dalam bukunya Manajemen Lembaga Keuangan adalah sebagai berikut :

” Kolektibilitas merupakan gambaran kondisi pembayaran pokok dan bunga pinjaman

serta tingkat kemungkinan diterimanya kembali dana yang ditanamkan dalam

surat-surat berharga.”

Sedangkan menurut Thomas Suyatno (2007:123), dalam bukunya

Dasar-Dasar Perkreditan pengertian kolektibilitas adalah :

”Kolektibilitas adalah keadaan pembayaran pokok atau angsuran pokok dan bunga

kredit oleh nasabah serta tingkat kemungkinan diterimanya kembali dana yang

ditanamkan dalam surat-surat berharga atau penanaman lainnya.”

Dari pengertian diatas dapat disimpulkan bahwa oleh karena kredit

dimaksudkan untuk memperoleh keuntungan, maka bank hanya boleh meneruskan

merasa yakin bahwa nasabah yang akan menerima kredit itu mampu dan mau

mengembalikan kredit yang telah diterimanya. Dari faktor kemauan dan unsur

keamanan dan sekaligus unsur keuntungan dari suatu kredit. Kedua unsur itu saling

berkaitan, profitabilitas yaitu tujuan untuk memperoleh hasil dari kredit berupa

keuntungan yang diambil dari pemungutan bunga.

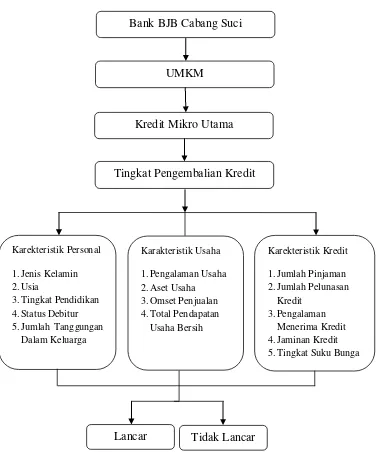

2.2 Kerangka Pemikiran

Bank merupakan badan usaha yang kegiatannya menghimpun dana dari

masyarakat dalam bentuk tabungan, giro dan deposito kemudian menyalurkannya

kembali dalam bentuk kredit kepada masyarakat yang membutuhkan dana

mensejahterakan masyarakat umum. Kredit ini merupakan kegiatan utama bank

dalam membantu masyarakat untuk memenuhi kebutuhannya.

UMKM adalah suatu program yang sedang dicanangkan oleh pemerintah

yang bertujuan memudahkan masyarakat dalam mendapatkan dana yang mereka

butuhkan untuk menjalankan usahanya.

Penyaluran Kredit Mikro Utama oleh Bank Jabar Banten yang dioperasikan di

tingkat cabang dan kantor cabang pembantu , diharapkan mampu membantu pelaku

UMKM yang membutuhkan bantuan modal baik dalam menjalankan usahanya

maupun untuk memenuhi kebutuhannya.

Pemberian Kredit Mikro Utama pada Bank BJB yang tepat sasaran bagi

sektor UMKM dapat mendorong berkembangnya skala usaha pada sektor ini dan

yang diterima dan menyerap tenaga kerja yang lebih banyak lagi. Hal ini merupakan

salah satu tolak ukur penyaluran Kredit Mikro Utama oleh Bank BJB.

Pengembalian Kredit adalah keadaan pembayaran pokok atau angsuran pokok

dan bunga kredit oleh nasabah serta tingkat kemungkinan diterimanya kembali dana

yang ditanamkan dalam surat-surat berharga atau penanaman lainnya.”

( 2007 : 123 )

Namun permasalahan yang sering muncul adalah adanya keterlambatan

pengembalian/pelunasan kredit yang dipengaruhi oleh faktor-faktor dari sisi nasabah.

Pengembalian kredit yang selalu tidak mencapai target tentu akan membuat bank

rugi.

Pengembalian kredit terutama Kredit Mikro Utama pada Bank BJB Cabang

Suci juga mengalami permasalahan. Faktor-faktor yang mempengaruhi tingkat

kelancaran pengembalian Kredit Mikro Utama dan membedakan seorang debitur

tergolong lancar atau tidak lancar dalam pengembalian kredit tersebut diduga adalah

sebagai berikut :

1. Karakteristik personal yang terdiri dari faktor jenis kelamin, usia, tingkat

pendidikan, status nasabah, dan jumlah tanggungan dalam keluarga yang

merupakan karakteristik personal.

2. Karakteristik usaha meliputi pengalaman usaha, aset usaha, omset penjualan,

3. Karakteristik kredit meliputi jumlah pinjaman, jangka waktu pelunasan,

pengalaman kredit, jaminan kredit, dan tingkat suku bunga.

Berdasarkan penjelasan diatas maka dapat diketahui bahwa seorang debitur

termasuk ke dalam kategori lancar atau tidak lancar. Pemilihan semua faktor-faktor

yang diduga berpengaruh terhadap tingkat pengembalian kredit tersebut berdasarkan

hasil diskusi penulis dengan pihak analis kredit Bank BJB Cabang Suci.

Kerangka pemikiran operasional yang telah diuraikan di atas dapat dirangkum

26 3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan suatu data, sesuai

dengan pendapat Sugiono (2003:32) pengertian objek penelitian sebagai berikut :

“Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variabel tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan ditarik kesimpulan.”

Objek penelitian yang penulis lakukan adalah analisis pengembalian kredit

pada Bank BJB Cabang Suci. Penulis melakukan pengamatan langsung ke Bank BJB

Cabang Suci dan mengadakan komunikasi langsung dengan analis kredit. Hal ini

dilakukan untuk mengetahui perkembangan pengembalian kredit debitur dari tahun

2007-2009.

3.2 Metode Penelitian

Dalam metode penelitian ini penulis menggunakan metode analisis deskriptif,

alasannya yaitu untuk mengetahui atau menggambarkan jalannya suatu penelitian

yang tengah berlangsung atau mengetahui permasalahan yang terjadi di bank tempat

penulis melakukan penelitian. Metode analisis deskriptif adalah cara yang dilakukan

mengklisifikasikan data-data yang telah diperoleh dan ditarik kesimpulan sehingga

dapat memberikan gambaran yang jelas mengenai objek yang diteliti.

3. 2. 1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan

perancangan, agar penelitian yang dilakukan dapat berjalan dengan baik dan

sistemastis Syharsimi Arikunto (2006:51) , mengemukakan bahwa “Desain penelitian

adalah rencana dan rancangan yang dibuat oleh peneliti, sebagai ancar-ancar

kegiatan, yang akan dilaksanakan.”

Langkah-langkah desain penelitian menurut Umi Narimawati (2011:30)

adalah :

1. Menetapkan permasalahan sebagai indikasi dan fenomena penelitian,

selanjutnya menetapkan judul penelitian;

2. Mengidentifikasi permasalahan yang terjadi;

3. Menetapkan rumusan masalah;

4. Menetapkan tujuan penelitian;

5. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan

teori;

6. Menetapkan sumber data, teknik penentuan sampel dan teknik

pengumpulan data;

3.2.2 Operasionalisasi Variabel Penelitian

Variabel penelitian adalah suatu atribut atau sifat atau aspek dari orang

maupun objek yang mempunyai variasi tertentu yang ditetapkan oleh penelitian untuk

dipelajari dan ditarik kesimpulan. (Sugiono 2003:20).

Berdasarkan topik yang dibahas pada penyusunan penelitian yaitu Analisis

Tingkat Pengembalian Kredit pada Bank BJB Kantor Cabang Suci. Penulis akan

menjelaskan mengenai tinjauan umum secara keseluruhan tentang analisis

pengembalian kredit.

Dalam penelitian ini operasionalisasi variabel dapat dilihat pada tabel di

bawah ini.

Table 3.1

Operasionalisasi Variabel Penelitian

Variabel / Sub variabel

Konsep Variabel Indikator Skala

Pengembalian nasabah serta tingkat kemungkinan

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1Sumber Data

Penentuan sumber data penelitian dapat dikategorikan menjadi dua bagian,

yaitu :

1. Data Primer (primary data)

Data yang diperoleh dari responden secara langsung yang dikumpulkan

melalui survei lapangan dengan menggunakan teknik pengumpulan data

yang diperoleh secara langsung dari PT. Bank BJB Cabang Suci.

Pengertian data primer menurut Umi Narimawati (2008:98) “Data

primer ialah data yang berasal dari sumber asli atau pertama. Data ini

tidak tersedia dalam bentuk terkompilasi ataupun dalam bentuk file-file.

Data ini harus dicari melalui narasumber atau dalam istilah teknisnya

responden, yaitu orang yang kita jadikan objek penelitian atau orang

yang kita jadikan sebagai sarana mendapatkan informasi ataupun data”.

2. Data Sekunder (secondary data)

Data yang diperoleh secara tidak langsung baik dari buku

literatur,arsip-arsip dan dokumen-dokumen yang dimiliki oleh instansi bersangkutan

ataupun media lain mengenai Analisis Tingat Pengembalian Kredit pada

Pengertian data sekunder menurut Umi Narimawati (2008:94) bahwa : “Data

sekunder merupakan data yang sudah tersedia sehingga kita tinggal mencari dan

mengumpulkan data”.

3.2.3.2Teknik Penentuan Data

3.2.3.2.1 Populasi

Populasi berasal dari dari bahasa inggris population, yang berarti jumlah penduduk. Digunakan untuk menyebutkan serumpun atau sekelompok objek yang

menjadi sasaran penelitian

Pengertian populasi menurut Sugiyono (2008:115) adalah sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya”.

Adapun populasi dalam penelitian ini adalah jumlah pengembalian Kredit

Mikro Utama tahun 2007-2010 pada Bank BJB Cabang Suci.

3.2.3.2.2 Sampel

Pengertian sampel menurut Sugiyono (2008:116) adalah sebagai berikut :

“Sampel adalah bagian dari jumlah dan karekteristik yang dimiliki pleh populasi

Adapun sampel yang penulis ambil adalah data pengembalian kredit dari tahun

2007-2010.

3.2.4 Teknik Pengumpulan Data

Dalam penelitian ini penulis menggunakan teknik pengumpulan sebagai

berikut:

1. Studi Lapangan

Penelitian dilakukan dengan cara terjun langsung ke objek yang akan

diteliti :

a. Observasi, yaitu pengumpulan data secara langsung dari objek

penelitian melalui pengamatan, dicatat dan direduksi kemudian

disajikan secara sistematis untuk menggambarkan obyek yang

diteliti.

b. Wawancara, yaitu pengumpulan data dengan melalui tanya jawab

secara lisan dengan sumber data yang bersangkutan secara

langsung dan tanpa dengan daftar pertanyaan.

2. Studi Kepustakaan

Studi kepustakaan adalah teknik pengumpulan data yang dilakukan

dengan jalan membaca, mempelajari dan menganalisa buku-buku,

dokumen-dokumen perjanjian yang berkaitan dengan masalah yang

diteliti.

3.2.5 Rancangan Analisis

Dalam mengenalisis data tugas akhir ini, metode yang digunakan oleh penulis

adalah metode analisis deskriptif, yaitu metode penelitian yang dipergunakan dalam

penelitian sebagai suatu upaya untuk memecahkan masalah atau menjawab

permasalahan yang dihadapi dalam situasi tertentu.

Adapun pengertian metode analisis deskriptif menurut Sugiyono (2005:21),

adalah sebagai berikut :

“Metode analisis deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk simpulan yang

lebih luas.”

Penggunaan penelitian ini dimaksudkan untuk menggambarkan secara

lengkap mengenai kondisi tingkat pengembalian kredit pada Bank BJB Cabang Suci

Bandung, dan menjelaskan faktor-faktor yang penyebabkan pengembalian kredit

tidak sesuai dengan target.

Untuk mengetahui perkembangan pengembalian Kredit Mikro Utama dari tahun

ke tahun dapat dianalisa dengan rumus :

Perkembangan = Jumlah yang Dikembalikan oleh Debitur + Bunga X 100 %

4.1.4 Deskripsi Jabatan

1. Pemimpin Cabang

Tugas pemimpin cabang adalah :

a. Bertugas memimpin kantor cabang ditempat kedudukannya dan

bertindak atas nama direksi baik di dalam maupun di luar

pengadilan dalam hubungannya dalam kegiatan usaha bank.

b. Memegang rahasia bank dan kode lalulintas keuangan.

c. Melaksanakan misi kantor cabang secara keseluruhan.

d. Mengelola pelaksanaan sistem dan prosedur.

e. Merencanakan, mengembangkan, melaksanakan, serta mengelola

bisnis di wilayah kerja kantor cabang.

f. Merencanakan, mengembangkan, melaksanakan, serta mengelola

layanan unggul kepada nasabah.

g. Mengelola Kas Daerah.

h. Memberikan kontribusi laba yang nyata terhadap upaya

pencapaian laba bank secara keseluruhan.

i. Memberikan kontribusi yang nyata untuk mendorong

pemberdayaan ekonomi.

j. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan

Bank Indonesia serta peraturan perundang-undangan lain yang

k. Mempertanggungjawabkan pelaksanaan tugas pokok serta fungsi

kegiatannya.

2. Pemimpin Seksi Pemasaran Kredit, Dana Jasa, dan Supervisi Kredit

Tugas emimpin Seksi Pemasaran Kredit, Dana Jasa, dan Supervisi Kredit

adalah :

a. Mengelola pelaksanan sistem dan prosedur bidang pemasaran,

perkreditan, dan dana jasa bank.

b. Mengelola pemasaran produk dan jasa.

c. Melakukan penelitian potensi pemasaran produk dan jasa di

daerah kerja kantor cabang.

d. Memasarkan kredit kepada nasabah/bukan nasabah.

e. Memproses permohonan dan mengelola kredit berikut kredit

standar, garansi bank, dan dukungan bank.

f. Melakukan penjualan silang (cross selling) produk dan jasa bank. g. Melakukan pembagian dan pemantauan kepada eksisting debitur.

h. Memasarkan dana dan jasa bank kepada nasabah/bukan nasabah.

i. Mengelola pelayanan produk dan jasa.

j. Mengelola pembinaan kepada nasabah prima.

k. Melaksanakan kepatuhan terhadap sistem prosedur, peraturan BI,

serta peraturan perundang-undangan lainnya yang berlaku.

l. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi, dan

3. Pemimpin Seksi Pelayanan

Tugas pemimpin seksi pelayanan adalah :

a. Mengelola pelaksanaan sistem dan prosedur di bidang pelayanan

nasabah dan operasional bank.

b. Merencanakan, mengembangkan, melaksanakan, mengelola

pelayanan produk dan jasa bank.

c. Menyediakan informasi produk dan jasa bank.

d. Mengelola pelayanan kartu ATM.

e. Mengelola pelayanan transaksi kas.

f. Mengelola kas ATM.

g. Mengelolaan pendayagunaan kas dan alat liquid secara optimal.

h. Melaksanakan kepatuhan terhadap sistem dan prosedur peraturan

BI serta peraturan perundang-undangan lainnya yang berlaku.

i. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi, dan

kegiatannya.

4. Pemimpin Seksi Administrasi dan Umum

Tugas pemimpin seksi administrasi dan umum adalah :

a. Mengelola pelaksanaan sistem dan prosedur bidang pelayanan

dan operasi.

b. Mengelola transaksi jasa bank dan transaksi kliring.

d. Mengelola entry data/voucher transaksi kliring dan

pemindahbukuan ke dalam sistem.

e. Memeriksa kebenaran atau akurasi transaksi keuangan.

f. Memantau dan mengendalikan transaksi pembukuan.

g. Mengelola analisa keuangan.

h. Mengelola laporan keuangan kantor cabang.

i. Mengelola sumber daya manusia.

j. Mengelola teknik dan informasi.

k. Mengelola logistik kerumahtanggaan, kearsipan, dan administrasi

umum lainnya.

l. Melaksanakan kepatuhan terhadap sistem dan prosedur peraturan

BI serta peraturan perundang-undangan lainnya yang berlaku.

m. Mempertanggangjawabkan pelaksanaan tugas pokok, fungsi, dan

kegiatannya.

5. Pemimpin Kantor Intern Cabang (KIC)

Tugas pemimpin kantor intern cabang (KIC) adalah :

a. Mengelola pelaksanaan sistem dan prosedur bidang kontrol intern

cabang.

b. Membantu Pemimpin Cabang dalam merencanakan dan

melaksanakan pengendalian dan pengawasan atas proses kegiatan

c. Membantu Pemimpin Cabang dalam merencanakan dan

melaksanakan serta monitoring rencana kerja dan anggaran.

d. Mengelola seluruh buku pedoman perusahaan (sistem dan

prosedur) dan bertindak sebagai sentral BPP.

e. Membantu Pemimpin Cabang dalam mengendalikan kepatuhan

terhadap sistem dan prosedur peraturan BI serta

perundang-undandgan lainnya yang berlaku.

f. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi, dan

kegiatannya.

6. Pemimpin Kantor Cabang Pembantu

Tugas pemimpin kantor cabang pembantu adalah :

a. Mengelola pelaksanan sistem dan prosedur bidang pemasaran,

perkreditan, dan dana jasa bank.

b. Memasarkan kredit kepada nasabah/bukan nasabah.

c. Melakukan penjualan silang (cross selling) produk dan jasa bank. d. Memasarkan dana dan jasa bank kepada nasabah/bukan nasabah.

e. Mengelola pelayanan produk dan jasa.

f. Mengelola pembinaan kepada nasabah prima.

g. Mengelola pelaksanaan sistem dan prosedur di bidang pelayanan

nasabah dan operasional bank.

h. Merencanakan, mengembangkan, melaksanakan, mengelola

i. Mengelola pelayanan kartu ATM.

j. Mengelola pelayanan transaksi kas.

k. Mengelola kas ATM.

l. Melaksanakan kepatuhan terhadap sistem prosedur, peraturan BI,

serta peraturan perundang-undangan lainnya yang berlaku.

m. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi, dan

kegiatannya.

7. Pemimpin Kantor Kas

Tugas pemimpin kantor kas adalah :

a. Mengelola pelaksanaan sistem dan prosedur di bidang pelayanan

nasabah dan operasional bank.

b. Merencanakan, mengembangkan, melaksanakan, mengelola

pelayanan produk dan jasa bank.

c. Menyediakan informasi produk dan jasa bank.

d. Mengelola pelayanan kartu ATM.

e. Mengelola pelayanan transaksi kas.

f. Mengelola kas ATM.

g. Mengelolaan pendayagunaan kas dan alat liquid secara optimal.

h. Melaksanakan kepatuhan terhadap sistem dan prosedur peraturan

BI serta peraturan perundang-undangan lainnya yang berlaku.

i. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi, dan

4.1.5 Aspek Kegiatan Perusahaan

Dalam mencapai visi, misi, dan fungsinya, Bank Jabar Banten melakukan

aktivitas usaha sebagai berikut:

1) Menghimpun dana dari masyarakat (Funding)

Sumber dana yang dihimpun dari Bank Jabar Cabang Banten Suci

adalah:

a. Giro yaitu simpanan yang dapat digunakan sebagai alat

pembayaran kegiatan usaha dan penarikannya dapat dilakukan

setiap saat dengan menggunakan cek atau bilyet giro dengan cara

pemindahbukuan.

b. Tabungan yang terdiri dari Tandamata, Simpeda, Tandamata

Gold, dan Tabungan Haji.

c. Deposito yaitu simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu sesuai dengan perjanjian antara

nasabah dengan pihak bank.

2) Menyalurkan dana ke masyarakat (Lending)

Menggunakan dana terutama, disalurkan dalam bentuk pinjaman

kepada masyarakat dengan berbagai jenis dan sektor usaha, yang

terdiri dari:

a. Kredit Investasi yaitu yang diberikan kepada para investor untuk

b. Kredit Modal Kerja yaitu kredit yang diberikan untuk membiayai

kegiatan usaha dan biasanya bersifat jangka pendek, guna

memperlancar transaksi perdagangan.

c. Kredit Konsumtif yaitu kredit yang digunakan untuk keperluan

pembelian barang-barang konsumsi yang diperlukan debitur.

3) Memberikan jasa-jasa bank lainnya (Service)

Untuk memberikan pelayanan yang optimal kepada masyarakat

serta meningkatkan “fee based income” (pendapatan di luar bunga),

Bank Jabar Banten memberikan jasa-jasa sebagai berikut:

a. Menerima setoran-setoran, seperti:

Setoran pajak

Pembayaran PDAM

Pembayaran uang kuliah

Pembayaran rekening telepon

b. Melayani pembayaran-pembayaran, seperti:

Gaji/Honorarium/Pensiun

Pembayaran deviden

Pembayaran hadiah/undian

c. Kiriman Uang (Transfer), merupakan jasa kiriman uang antar bank baik antara yang sama maupun bank yang berbeda.

Pengertian uang dapat dilakukan untuk dalam kota, luar kota,

4.2Hasil dan Pembahasan

4.2.1 Pembahasan Penelitian

Sebagai sebuah bank yang bergerak dalam usaha menyimpan dan

menyalurkan dana kepada masyarakat, Bank BJB Cabang Suci dalam hal ini harus

siap memberikan jasanya, yaitu dengan memberikan peluang kepada para masyarakat

umum jika suatu saat mengajukan permohonan kredit berupa sejumlah dana.

Tentunya pengajuan yang dilakukan oleh para calon debitur harus melalui

tahapan-tahapan yang telah disepakati dalam pengajuan kredit. Kredit KMU adalah

salah satu produk kredit Bank BJB yang paling banyak diambil oleh para calon

debitur karena kredit ini lebih dikhususkan untuk para pelaku UMKM. Tetapi dari

sekian banyak kredit yang dikeluarkan oleh pihak Bank BJB Cabang Suci kepada

debitur, mayoritas debitur banyak yang mengalami kendala dalam pengembalian

kreditnya tersebut. Situasi ini tentunya sangat merugikan bagi pihak Bank sebagai

lembaga keuangan, karena jika hal ini tidak dapat diselesaikan secepatnya, bukan

tidak mungkin Bank akan mengalami kerugian.

Berdasarkan penelitian yang dilakukan penulis, kondisi pengembalian kredit

KMU yang terjadi pada Bank BJB Cabang Suci saat ini memang tidak terlalu riskan

tapi tetap saja merugikan, karena setiap tahunnya selalu tidak mencapai target

pengembalian. Dari data yang penulis peroleh terhitung tahun 2007-2010, telah

terjadi ketimpangan antara kredit yang seharusnya dikembalikan dengan jumlah

Adapun data tingkat pengembalian kredit KMU pada Bank BJB Cabang Suci

Bandung adalah sebagai berikut :

Tabel 4.1

Kredit KMU yang diberikan, jumlah kredit yang seharusnya diterima,

pengembalian kredit yang diterima, dan perkembangannya

pada Bank BJB Kantor Cabang Suci

Per 31 Desember (dalam ribuan rupiah)Tahun 2007-2010

TAHUN

2008 16.123.246 18.702.965,36 16.886.987,99 90,3 (1,00)

2009 19.195.272 22.266.515,52 20.657.334 92,7 2,4

2010 23.070.203 26.761.435,48 24.733.887,12 92,4 (0,30)

Sumber Data: Laporan Keuangan PT. bank bjb Cabang Suci (data diolah kembali)

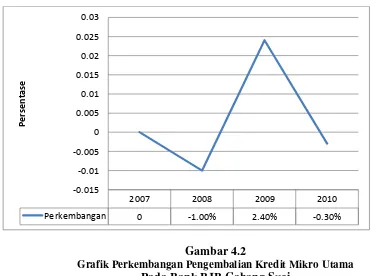

Berdasarkan tabel 4.1 maka dapat dibuat grafik perkembangan pengembalian

Gambar 4.2

Grafik Perkembangan Pengembalian Kredit Mikro Utama Pada Bank BJB Cabang Suci

Tahun 2007-2010

Berdasarkan tabel 4.1 dan gambar 4.2 maka dapat diketahui perkembangan

pengembalian Kredit Mikro Utama pada PT. Bank BJB Cabang Suci mengalami

fluktuasi dari tahun 2007-2010, dengan kecenderungan mengalami penurunan.

4.2.2 Hasil Penelitian

4.2.2.1 Perkembangan Pengembalian Kredit Mikro Utama Bank BJB Kantor

Cabang Suci

Berdasarkan tabel 4.1 dapat dilihat bahwa, jumlah kredit KMU yang

dikembalikan pada tahun 2007 yaitu tahun pertama Kredit Mikro Utama dikeluarkan

adalah sebesar Rp. 14.883.595,76,- atau angka persentase pengembaliannya adalah

91,3 %. Sementara itu tahun 2008 jumlah kredit KMU yang kembali adalah Rp.

16.886.987,99,- dimana jumlah yang seharusnya kembali sebesar Rp. 18.702.965,36

atau angka persentase pengembaliannya adalah 90,3 %. Perkembangan persentase

pengembalian dari tahun 2007-2008 adalah (1,00) %. Hal ini dikarenakan jumlah

kredit yang dikembalikan di tahun 2007 ke tahun 2008 turun sangat drastis dari angka

Rp. 13.587.645,- ke Rp.16.886.987,99,-. Ditahun 2008 angka pengembalian kredit

meningkat sangat pesat. Selain itu jumlah kredit yang diberikan pada tahun 2007 ke

2008 juga meningkat sangat,

Pada tahun 2009 jumlah kredit KMU yang kembali adalah sebesar Rp.

20.657.334,- dimana jumlah yang seharusnya kembali adalah Rp. 22.266.515,52 ,-

atau angka persentase pengembaliannya adalah 92,7%. Telah terjadi peningkatan

jumlah kredit Kredit Mikro Utama yang diberikan Bank BJB Cabang Suci, lebih

besar dari tahun 2007 dan 2008. Jika dihitung dari perkembangan persentase

pengembalian tahun 2009 mengalami kenaikan pesat yaitu sebesar 92,7%

dibandingkan dengan tahun 2008 yang angka persentasenya mencapai 90,3%. Hal ini

dikarenakan jumlah kredit yang disalurkan oleh pihak Bank BJB Cabang Suci

Bandung di tahun 2009 terlalu besar. Dan kesadaran para debitur telah tumbuh untuk

mengembalikan kredit hanya kurang 7,3% saja dari target pengembaliannya.

Pada tahun 2010 jumlah Kredit Mikro Utama yang kembali adalah sebesar

Rp.24.733.887,12,- dimana jumlah yang seharusnya dikembalikan adalah

angka perkembangannya menurun sebesar (0,3%) dari tahun 2009 yaitu 2,40%. Hal

ini dikarenakan persentase jumlah kembali sebesar 92,4% dari total pengeluaran

pihak Bank BJB Cabang Suci, walaupun sebenarnya nominal yang dikeluakan oleh

pihak Bank BJB Cabang Suci untuk dana Kredit Mikro Utama di tahun 2009 jauh

leih besar dari tahun 2008.

Pada tahun 2010 perkembangan kredit menurun drastis dari 2,62% pada tahun

2009 menjadi (0,30%) di tahun 2010. Hal ini dikarenakan tingkat kesadaran para

debitur kembali menurun didalam mengembalikan Kredit Mikro Utama, meskipun

jumlah kredit KMU yang diberikan oleh pihak Bank BJB Cabang Suci setiap

tahunnya terus mengalami peningkatan.

4.2.2.2 Analisis Perkembangan Kredit Mikro Utama Bank BJB Kantor Cabang

Suci Bandung

Berdasarkan hasil analisis pada tebal 4.1 dapat dianalisis bahwa, jumlah kredit

KMU yang dikembalikan setiap tahunnya tidak pernah mencapai target yang

diharapkan oleh pihak Bank BJB Cabang Suci, sehingga berdampak terhadap

perkembangan persentase pengembalian kredit KMU yang cenderung mengalami

penurunan setiap tahunnya. Adapun tingkat perkembangan pengembalian kredit

KMU tertinggi terjadi dari tahun 2008 ke tahun 2009, yakni meningkat sebesar

2,40%. Hal ini dikarenakan perkembangan tingkat pengembalian kredit KMU dari

Sedangkan perkembangan terendah terjadi dari tahun 2007 ke tahun 2008

tahun pertama kredit KMU diberikan yakni sebesar (1,00%). Kondisi ini diduga

karena tingkat kesadaran para debitur untuk mengembalikan kredit masih kurang,

selain itu didalam menegakan kebijakan pihak Bank BJB Cabang Suci dinilai masih

kurang. Jika hal ini terus dibiarkan akan berdampak negatif pada kondisi keuangan

Bank BJB Cabang Suci. Oleh karena pihak analis kredit harus faktor–faktor apa saja

yang menyebabkan tingkat pengembalian kredit, khususnya kredit KMU selalu tidak

mencapai target pengembalian. Selain itu pula perlu ada tindakan tegas dari pihak

Manajemen Kredit Bank BJB Cabang Suci dalam memutuskan kebijakan-kebijakan

bank agar kredit yang mengalami masalah segera dapat teratasi.

Setelah penulis menjelaskan fenomena yang terjadi kepada pihak analis Kredit

Mikro Utama maka didapat hasil bahwa faktor-faktor yang menyebabkan tingkat

pengembalian kredit tidak lancar adalah Faktor–faktor yang diduga mempengaruhi

tingkat pengembalian kredit yaitu:

1. Karakteristik Personal terdiri atas jenis kelamin, usia, tingkat pendidikan,

status nasabah, dan tanggungan dalam keluarga.

2. Karakteristik Usaha terdiri dari pengalaman usaha, aset usaha, omzet usaha,

dan total pendapatan bersih usaha bersih.

3. Karakteristik Kredit terdiri dari plafond pinjaman, jangka waktu pelunasan,

pengalaman kredit, jaminan, dan tingkat suku bunga.

Maka Karakteristik debitur/nasabah baik yang lancar maupun yang

variabel-variabel yang diduga berpengaruh terhadap tingkat pengembalian kredit

yang terdiri dari karakteristik personal, karakteristik usaha, dan karakteristik kredit.

Karakteristik personal mencakup jenis kelamin, usia, tingkat pendidikan, status

nasabah, dan tanggungan keluarga. Karakteristik usaha mencakup pengalaman usaha,

aset usaha, omzet usaha, dan total pendapatan usaha bersih. Sedangkan karakteristik

kredit mencakup plafond pinjaman, jangka waktu, pengalaman kredit, jaminan kredit,

55 5.1 Kesimpulan

Berdasarkan data dan pembahasan pada bab sebelumnya, maka hasil

penelitian ini dapat disimpulkan sebagai berikut :

1. Perkembangan pengembalian Kredit Mikro Utama pada Bank BJB Cabang

Suci Bandung dapat ditarik kesimpulan bahwa, jumlah kredit KMU yang

dikembalikan tiap tahunnya mengalami fluktuasi dati tahun 2007-2010. Hal

ini dikarenakan mencapai target tidak pernah sesuai dengan yang diharapkan

oleh pihak Bank BJB Cabang Suci, sehingga berdampak terhadap

perkembangan persentase pengembalian kredit KMU yang cenderung

mengalami penurunan setiap tahunnya. Jika hal ini terus dibiarkan akan

berdampak negatif pada kondisi keuangan Bank BJB Cabang Suci. Oleh

karena itu pula perlu ada tindakan tegas dari pihak Manajemen Kredit Bank

BJB Cabang Suci dalam memutuskan kebijakan-kebijakan bank agar kredit

yang mengalami masalah segera dapat teratasi.

2. Analisis tingkat pengembalian kredit KMU pada Bank BJB Cabang Suci

dapat diambil kesimpulan bahwa, dilihat dari persentasenya dari tahun 2007

ke tahun 2008 mengalami penurunan yang sangat drastis yaitu berada di

angka pengembaliannya sangat jauh dari target yang diharapkan ,sedangkan

dari tahun 2008 ke tahun 2009 mengalami peningkatan yang sangat pesat, ini

dikarenakan semua jenis Kredit Mikro Utama pengalami pelunasan kredit

yang hamper memenuhi target pengembalian. Walaupun masih ada saja

debitur yang mengalami ketidaklancaran dalam pengembalian kreditnya.

Pada tahun 2009 ke tahun 2010 mengalami penurunan lagi, karena pada

tahun 2010 Kredit Mikro Utama Linkage mengalami pengembalian kredit

tidak lancer dengan persentase yang sangat rendah, dari fenomena tersebut

telah didapat faktor-faktor yang mempengaruhi tingkat pengembalian Kredit

Mikro Utama pada Bank BJB Cabang Suci adalah terdiri dari karakteristik

personal, karakteristik usaha, dan karakteristik kredit. Karakteristik personal

mencakup jenis kelamin, usia, tingkat pendidikan, status nasabah, dan

tanggungan keluarga. Karakteristik usaha mencakup pengalaman usaha, aset

usaha, omzet usaha, dan total pendapatan usaha bersih. Sedangkan

karakteristik kredit mencakup plafond pinjaman, jangka waktu, pengalaman

kredit, jaminan kredit, dan tingkat suku bunga. Dari sinilah dapat diketahi

bahwa seorang nasabah dapat dikatakan lancar atau tidak lancar.

5.2 Saran

Berdasarkan kesimpulan di atas, maka penulis mencoba memberikan saran

dengan harapan dapat bermanfaat bagi Bank BJB Cabang Suci Bandung untuk

Adapun saran yang penulis kemukakan adalah sebagai berikut :

1. Sebaiknya didalam mengambil kebijakan penyaluran kredit, khususnya Kredit

Mikro Utama terhadap masyarakat/nasabah/debitur pihak Bank BJB Cabang

Suci (analis kredit) harus lebih berhati-hati, karena kredit yang disalurkan

tersebut merupakan piutang yang dimiliki oleh bank dan harus dikembalikan

kepada nasabah bank tersebut.

2. Sebaiknya pihak Bank BJB Cabang Suci lebih mengutamakan menjaga

tingkat profitabilitas dibandingkan dengan penyaluran kredit. Penyaluran

kredit yang berjumlah besar tetapi profit yang dihasilkan tidak sesuai dengan

jumlah kredit yang disalurkan. Hal ini dapat dilakukan dengan mengurangi

pengeluaran kredit daris setiap tahunnya dan lebih memfokuskan untuk

57 Rineka Cipta.

Asih. 2007. Analisis Faktor-Faktor yang Berpengaruh pada Pengembalian Kredit Pengusaha Kecil dalam Program Kemitraan Corporate Social Responsibility (Studi Kasus pada PT. Telkom Divre II Jakarta). [skripsi].

Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor, Bogor.

Dahlan Siamat. 2004. Manajemen Lembaga Keuangan. Jakarta : Intermedia. Kasmir. (2002). Dasar-Dasar Perbankan. Jakarta : PT. RajaGrafindo Persada.

(2003). Bank dan Lembaga Keuangan Lainnya. Jakarta : PT. RajaGrafindo Persada.

2004. Dasar-Dasar Perbankan. Jakarta : PT.Raja Grafindo Persada. Malayu Hasibuan. (2002). Dasar-Dasar Perbankan. Jakarta : PT. Bumi Aksara. Narimawati, Umi. (2008). Analisis Multifariat Untuk Penelitian Ekonomi. Jakarta:

Penerbit Genesis.

(2011). Riset Manajemen Sumber Daya Manusia Aplikasi Contoh dan Perhitungannya. Jakarta: Agung Media.

PT. Bank BJB. 2010. Laporan Tahunan. Statistik Penyaluran Kredit Mikro Utama. Bandung.

PT. Bank BJB Kantor Cabang Suci. 2010. Berbagai Terbitan Data Pengembalian Kredit Mikro Utama. Bandung.

Situs Internet www.google.com (Id.Wikipedis.org), Tentang Pengertian Kredit. Sugiono, 2002 : Metodologi Penelitian Administrasi, Bandung : Alfabeta.