BAB II

TEORI EFISIENSI PENGHIMPUNAN DANA ZAKAT INFAQ DAN SHADAQAH (ZIS)

A. Penelitian Terdahulu

Sebelum melakukan penelitian, peneliti melakukan kajian terhadap pustaka tentang teori-teori dan konsep yang berkaitan dengan topik pembahasan yang akan penulis teliti yang terdapat pada beberapa karya tulis terkait dengan penghimpunan dana zakat. Diantaranya:

1. Skripsi karya Wahyuna Marinda pada tahun 2016 yang berjudul “Analisis Strategi Menghimpun Dana Zakat, Infak, dan Sedekah Pada Rumah Zakat Cabang Palembang” dalam skripsi ini mengungkapkan bahwa kurangnya pemahaman masyarakat dalam kewajiban berzakat, dan strategi menghimpun dana di Rumah Zakat cabang Palembang yang perlu ditingkatkan lagi agar masyarakat mengenal Rumah Zakat sehingga dapat mensejahterakan mustahik melalui program-program yang dimilki lembaga. Yang menjadi perbedaan dengan penelitian ini dengan penelitian sekarang yang pertama adalah dari segi objek penelitiannya, Penelitian terdahulu memiliki objek Efektivitas Penghimpunan Dana Infaq Dalam Meningkatkan Kepedulian Sosial sedangkan penelitian sekarang memiliki objek memfokuskan pada efisiensi penghimpunan dana zakat, infaq, dan shadaqah berbasis digital. Kedua, subjek penelitiannya, penelitian terdahulu memiliki subjek penelitian di lakukan di LAZISMU Kota Medan sedangkan penelitian sekarang subjek penelitiannya di Lembaga Amil

Zakat Pusat Zakat Umat kantor pusat Bandung.Ketiga, metode penelitian, penelitian terdahulu menggunakan metode kualitatif deskriptif, sedangkan penelitian sekarang menggunakan penelitian kuantitatif menggunakan metode Data Envelopment Analysis (DEA).15

2. Skripsi karya Siti Jamila pada tahun 2018 yang berjudul “Analisis Efisiensi dan Efektivitas Zakat Payroll System Dan Zakat Digital Terhadap Penerimaan Zakat Pada Baznas Periode 2016-2017” dalam Skripsi ini mengingkapkan bahwa baik zakat payroll maupun zakat digital memiliki tingkat efisiensi dan efektivitas yang tinggi. Hal ini menunjukkan bahwa kesadaran masyarakat dalam menunaikan zakat profesi sudah tinggi. Yang menjadi perbedaan dengan penelitian ini dengan penelitian sekarang yang pertama adalah dari segi objek penelitiannya, Penelitian terdahulu memiliki objek Analisis Efisiensi dan Efektivitas Zakat Payroll System Dan Zakat Digital Terhadap Penerimaan Zakat Pada Baznas Periode 2016- 2017, sedangkan penelitian sekarang memfokuskan pada efisiensi penghimpunan dana zakat, infaq, dan shadaqah berbasis digital. Kedua, subjek penelitiannya, penelitian terdahulu memiliki subjek penelitian dilakukan di Baznas Jakarta periode 2016-2017, sedangkan penelitian sekarang subjek penelitiannya di Lembaga Amil Zakat Pusat Zakat Umat kantor pusat Bandung. Ketiga, metode penelitian, penelitian terdahulu menggunakan metode kuantitatif yang menggunakan metode Data Envelopment Analysis (DEA) dan Allocation to Collection Ratio (ACR),

15 Wahyuna Marinda, Analisis Strategi Menghimpun Dana Zakat, Infak, dan Sedekah Pada

Rumah Zakat Cabang Palembang, Skripsi, Palembang: Universitas Islam Negeri Raden Fatah Palembang, 2016.

sedangkan penelitian sekarang menggunakan penelitian kuantitatif menggunakan metode Data Envelopment Analysis (DEA).16

3. Skripsi karya Dzuriyyatun Nafiah pada tahun 2018 yang berjudul

“Efektivitas StrategiDigital Marketing Pada Penghimpunan dana Zakat, Infaq, dan Shodaqoh (ZIS) dengan Pendekatan Directing Method (DRM) (Studi Kasus NU Care LAZIS-NU Jakarta Pusat)” dalam skripsi ini mengungkapkan bahwa hasil strategi digital marketing melalui facebook, twitter dan instagram dengan pendekatan DRM dikategorikan efektif.

Nilai total skor DRM sebesar 62,09 termasuk dalam kategori iklan baik berdasarkan pada tabel direct rating. Yang menjadi perbedaan dengan penelitian ini dengan penelitian sekarang yang pertama adalah dari segi objek penelitiannya, Penelitian terdahulu memiliki objek Efektivitas Strategi Digital Marketing Pada Penghimpunan Dana Zakat, Infaq, dan Shodaqoh (ZIS) dengan Pendekatan Directing Method (DRM) (Studi Kasus NU Care LAZIS-NU Jakarta Pusat) sedangkan penelitian sekarang memfokuskan pada efisiensi penghimpunan dana zakat, infaq, dan shadaqah berbasis digital. Kedua, subjek penelitiannya, penelitian terdahulu memiliki subjek penelitian di lakukan di LAZIS NU Jakarta Pusat, sedangkan penelitian sekarang subjek penelitiannya di Lembaga Amil Zakat Pusat Zakat Umat kantor pusat Bandung. Ketiga, metode penelitian, penelitian terdahulu menggunakan metode penelitian deskriptif kuantitatif dengan pendekatan direct rating method (DRM), sedangkan

16 Siti Jamila, Analisis Efisiensi dan Efektivitas Zakat Payroll System Dan Zakat Digital

Terhadap Penerimaan Zakat Pada Baznas Periode 2016-2017, Skripsi, Jakarta: Universitas Islam Negeri Syarif Hidayatullah Jakarta, 2018.

penelitian sekarang menggunakan penelitian kuantitatif menggunakan metode Data Envelopment Analysis (DEA).17

4. Skripsi karya O.K. Bilqis Amini pada tahun 2019 yang berjudul

“Efektivitas Penghimpunan Dana Infaq Dalam Meningkatkan Kepedulian Sosial” dalam skripsi ini mengungkapkan bahwa dengan pelaksanaan efektivitas yang dilakukan LAZISMU Kota Medan dalam menghimpun dana infaq telah meningkatkan kepedulian sosial warga sebesar 50% sejak awal berdirinya LAZISMU Kota Medan satu tahun lalu hingga sekarang maka hal tersebut adalah perkembangan yang cukup pesat dan efektif bagi lembaga. Yang menjadi perbedaan dengan penelitian ini dengan penelitian sekarang yang pertama adalah dari segi objek penelitiannya, Penelitian terdahulu memiliki objek Analisis Strategi Menghimpun Dana Zakat, Infak, dan Sedekah Pada Rumah Zakat Cabang Palembang sedangkan penelitian sekarang memfokuskan pada efisiensi penghimpunan dana zakat, infaq, dan shadaqah berbasis digital. Kedua, subjek penelitiannya, penelitian terdahulu memiliki subjek penelitian di Rumah Zakat di Palembang, sedangkan penelitian sekarang subjek penelitiannya di Lembaga Amil Zakat Pusat Zakat Umat kantor pusat Bandung. Ketiga, metode penelitian, penelitian terdahulu menggunakan metode kualitatif deskriptif, sedangkan penelitian sekarang menggunakan penelitian kuantitatif menggunakan metode Data Envelopment Analysis (DEA).18

17Dzuriyyatun Nafiah, Efektivitas Strategi Digital Marketing Pada Penghimpunan dana Zakat, Infaq, dan Shodaqoh (ZIS) dengan Pendekatan Directing Method(DRM) (Studi Kasus NU Care LAZIS-NU Jakarta Pusat), Skripsi, Semarang: Universitas Islam Negeri Walisongo Semarang, 2018.

18 O.K. Bilqis Amini, Efektivitas Penghimpunan Dana…,

5. Skripsi karya Suci Nurhidayati pada tahun 2019 yang berjudul “Efektivitas Strategi Fundraising Wakaf Melalui Uang Berbasis Online di Lembaga Wakaf Daarut Tauhid” dalam skripsi ini mengungkapkan bahwa pelaksanaan efektivitas yang dilakukan Daarut Tauhiid dalam menghimpun wakaf online ada yang efektif dan belum efektif.Yang menjadi perbedaan dengan penelitian ini dengan penelitian sekarang yang pertama adalah dari segi objek penelitiannya, Penelitian terdahulu memiliki objek Efektifitas Strategi Fundraising Wakaf Online di Daarut Tauhiid sedangkan penelitian sekarang memfokuskan pada efisiensi penghimpunan dana zakat, infaq, dan shadaqah berbasis digital. Kedua, subjek penelitiannya, penelitian terdahulu memiliki subjek penelitian di Daarut Tauhiid, sedangkan penelitian sekarang subjek penelitiannya di Lembaga Amil Zakat Pusat Zakat Umat kantor pusat Bandung. Ketiga, metode penelitian, penelitian terdahulu menggunakan metode kualitatif mrnggunakan metode Data Envelopment Analysis (DEA), sedangkan penelitian sekarang menggunakan penelitian kuantitatif menggunakan metode Data Envelopment Analysis (DEA).19

19 Suci Nurhidayati, Efektifitas Strategi Fundraising Wakaf Melalui Uang Berbasis Online

di Lembaga Wakaf Daarut Tauhiid, Skripsi, Bandung: Universitas Islam Bandung, 2019.

B. Teori Efisiensi

1. Pengertian Efisiensi

Efisiensi adalah penggunaan input yang lebih sedikit untuk memproduksi output yang sama, atau dengan memproduksi lebih banyak output dengan menggunakan input yang sama, atau lebih banyak output dibandingkan dengan input.20 Menurut Nordiawan dan Hertianti, efisien adalah hubungan antara barang dan jasa (output) yang dihasilkan sebuah kegiatan dengan sumber daya (input) yang digunakan. Suatu program, kegiatan, atau aktifitas dikatakan efisien apabila mampu menghasilkan output tertentu dengan input serendah-rendahnya, atau dengan input tertentu mampu menghasilkan output sebesar-besarnya.21

Penyusun menyimpulkan bahwa pengertian efisien adalah suatu kegiatan yang menghasilkan output lebih besar dibandingkan input. Efisien mengacu pada hubungan antara output dan input sehingga efisiensi dapat diartikan sebagai rasio antara output dan input. Terdapat tiga faktor yang menyebabkan efisiensi, yaitu:22

a. Apabila dengan input yang sama dapat menghasilkan output yang lebih besar

b. Dengan input yang kecil dapat menghasilkan output yang sama.

c. Dengan input yang lebih besar dapat menghasilkan output yang lebih besar lagi.

20Hansen dan Mowen, Manajemen Biaya: Akuntansi dan Pengendalian Buku 2, Jakarta:

Salemba Empat, 2001, hlm. 1010

21 Nurdiawan dan Hertianti, Akuntansi Sektor Publik, Jakarta: Salemba Empat, 2010, hlm 161

22 Muhammad Ghafur, Potret Perbankan Syariah di Indonesia Terkini: Kajian Kritis Perkembangan Perbankan Syariah, Yogyakarta: Biruni Press,2007, hlm. 120.

2. Prinsip – Prinsip Efisiensi

Untuk dapat menentukan suatu kegiatan efisien atau tidak, terdapat prinsip-prinsip efisiensi, yaitu:23

a. Efisiensi harus dapat diukur

Standar untuk menetapkan batas antara efisien dan tidak efisien adalah ukuran normal. Ukuran normal ini merupakan patokan (standar) awal, untuk selanjutnya menentukan apakah suatu kegiatan itu efisien atau tidak. Kalau tidak dapat diukur maka tidak akan dapat diketahui apakah suatu cara kerja atau suatu kegiatan itu efisien atau tidak.

b. Efisiensi mengacu pada pertimbangan rasional

Rasional artinya segala pertimbangan harus berdasarkan akal sehat, masuk akal, logis, bukan emosional. Dengan pertimbangan rasional, objektivitas pengukuran dan penilaian akan lebih terjamin.

Subjektivitas pengukuran dan penilaian dapat dihindarkan sejauh mungkin.

c. Efisiensi tidak boleh mengorkabankan kualitas/mutu

Kuantitas boleh saja ditinggalkan tetapi jangan sampai mengorbankan kualitasnya. Jangan mengejar kuantitas dengan mengorbankan kualitas.

Jangan sampai hasil ditingkatkan tetapi kualitasnya rendah.

d. Efisiensi merupakan teknis pelaksanaan

Pelaksanaan operasional dapat diusahakan seefesien mungkin, sehingga tidak terjadi pemborosan dalam menggunakan sumber daya yang ada.

23 Muhammad Ghafur, Potret Perbankan Syariah di Indonesia…, hlm.56

e. Pelaksanaan efisiensi harus disesuaikan dengan kemampuan lembaga yang bersangkutan.

Ini berarti bahwa penerapannya disesuaikan dengan kemampuan SDM, dana, fasilitas, dan lain-lain, yang dimiliki oleh lembaga yang bersangkutan sambil diusahakan peningkatannya. Setiap lembaga, baik pemerintah maupun swasta memiliki kemampuan yang tidak selalu sama.

3. Pengukuran Efisiensi

Pengukuran efisiensi dilakukan pada dua pendekatan, yaitu pendekatan parametrik dan non parametrik. Pendekatan parametrik melakukan pengukuran dengan menggunakan ekonometrik yang stokastik dan berusaha untuk menghilangkan gangguan dari pengaruh ketidakefisienan.

Ada tiga pendekatan parametrik ekonometrik, yaitu: 1) Stochastic Frontier Approach (SFA); 2) Thick Frontier Approach (TFA); dan 3) Distribution- free Approach (DFA). Sementara itu, pendekatan nonparametrik dengan program linier (Nonparametric Linear Programming Approach) melakukan pengukuran nonparametrik dengan menggunakan pendekatan yang tidak stokastik dan cenderung ”mengkombinasikan” gangguan dan ketidakefisienan. Hal ini dibangun berdasarkan penemuan dan observasi dari populasi dan mengevaluasi efisiensi relatif terhadap unit-unit yang diobservasi. Pendekatan ini dikenal sebagai Data Envelopment Analysis (DEA). DEA adalah suatu teknik pemrograman matematika yang mengukur tingkat efisiensi dari unit pengambil keputusan (UPK) atau

decision-making unit relatif terhadap UPK yang sejenis ketika semua unit- unit ini berada pada atau dibawah ”kurva” efisien frontiernya.24

Menurut Coelli (1996) dalam Aam Rusydiana, Pengukuran efisiensi dengan menggunakan pendekatan frontier sudah digunakan selama 40 tahun lebih. Metode utama yang menggunakan linier programming dan metode ekonomterika adalah: 1) Data Envelopment Analysis; dan 2) Stokastic Frontier.25

Teknik pengukuran efisiensi sebagai berikut:

a. Pengukuran berorientasi input (Intput-Oriented Measures)

Pengukuran berorientasi input menunjukkan sebuah input dapat dikurangi secara proporsional tanpa mengubah jumlah output yang dihasilkan.

b. Pengukuran Berorientasi Output (Output-Oriented Measures)

Orientasi output mengukur bilamana sejumlah output dapat ditingkatkan secara proporsional tanpa mengubah jumlah input yg digunakan.

C. Teori Penghimpunan Dana

1. Pengertian Penghimpunan Dana

Menurut Kamus Besar Bahasa Indonesia penghimpunan adalah suatu proses atau cara dalam mengumpulkan.26 Penghimpunan dana atau

24 Aam Slamet Rusydiana dan Tim SMART Consuling, Mengukur Tingkat Efisiensi dengan Data Envelopment Analysis, Bogor: SMART Publishing, 2013, hlm. 12.

25 Aam Slamet Rusydiana dan Tim SMART Consuling, Mengukur Tingkat Efisiensi ...,hlm.

16

26 Tim Penyusun KBBI: Tim Redaksi, Penyumbang Saran, Penyumbang Data, dan Pengumpul Data, “Penghimpunan”, dalam https://kbbi.kemdikbud.go.id/entri/penghimpunan diakses tanggal 22 Mei 2020

Fundraising adalah proses mempengaruhi masyarakat baik perseorangan sebagai individu maupun lembaga untuk menyalurkan dananya kepada sebuah organisasi.27

Penghimpunan dana (fundraising) dapat diartikan pula sebagai kegiatan menghimpun dana yang akan digunakan untuk membiayai program kegiatan operasional lembaga yang ada pada akhirnya adalah untuk mencapai misi dan tujuan dari lembaga.28

Menghimpun dana adalah kegiatan yang bertujuan untuk menghimpun dana dari donatur yang paling dasar. Jika penghimpunan tidak menghasilkan dana maka disebut penghimpunan yang gagal meskipun memiliki bentuk keberhasilan lainnya, pada akhirnya apabila penghimpunan tidak menghasilkan dana maka tidak ada sumber daya yang dihasilkan dan suatu lembaga akan kehilangan kemampuan untuk terus menjaga keberlangsungannya.29

Berdasarkan pengertian di atas, penyusun menyimpulkan penghimpunan dana atau fundraising adalah mengumpulkan dana dari masyarakat oleh suatu organisasi untuk mencapai keberhasilan program kegiatan dari organisasi tersebut.

2. Tujuan Penghimpunan Dana

Adapun tujuan fundraising bagi sebuah organisasi zakat:30

27 April Purwanto, Manajemen Fundraising bagi Organisasi Pengelola Zakat, Yogyakarta:

Sukses, 2009, hlm. 12.

28 Hendra Sutisna, Fundraising Database, Jakarta: Piramedia, 2006, hlm. 1.

29 Ahmad Juwaini, Panduan Direct Mail untuk Fundraising, Depok: Piramedia, 2005, hlm.5.

30 Ahmad Juwaini, Panduan Direct Mail…, hlm. 5-7.

a. Tujuan pokok dari gerakan fundraising adalah pengumpulan dana.

Dana yang dimaksud di sini bukanlah uang semata, tetapi termasuk barang atau jasa yang memiliki nilai materi, karena sebuah organisasi zakat tanpa dana tentunya tidak akan bisa berjalan dengan baik dalam operasionalnya.

b. Fundraising juga bertujuan untuk menambah jumlah muzakki dan donatur. OPZ yang baik adalah OPZ yang memiliki data pertambahan muzakki dan donatur setiap hari. Ada dua hal yang bisa dilakukan OPZ dalam hal ini, pertama; menambah jumlah sumbangan pada setiap donatur dan muzakki, dan yang kedua; menambah jumlah donatur atau muzakki.

c. Membentuk dan meningkatkan citra lembaga, secara langsung atau tidak akan mempengaruhi citra baik atau buruk pada sebuah OPZ.

d. Memuaskan donator dan muzakki, ini merupakan tujuan tertinggi dan bernilai jangka panjang, yaitu menjaga loyalitas muzakki dan donatur, agar tetap memberikan bantuan pada OPZ.

e. Menggalang simpatisan atau pendukung.

3. Metode Penghimpunan Dana

Metode Penghimpunan Dana atau fundraising memiliki arti sebagai bentuk kegiatan yang dilakukan oleh sebuah organisasi yang bertujuan untuk menghimpun dana dari masyarakat. Adapun metode penghimpunan terbagi menjadi dua antara lain sebagai berikut:31

a. Metode Penghimpunan Langsung

31 Tim Pengelola ZIS Pimpinan Daerah Muhammadiyah Kota Makassar, Pedoman Praktis Zakat, Infak, Sedekah dan Pengelolaannya, Makassar: Baznas Kota Makassar, 2016, hlm. 37.

Metode penghimpunan langsung adalah metode penghimpunan yang menggunakan teknik-teknik yang melibatkan partisipasi donatur secara langsung. Yaitu bentuk-bentuk fundraising dimana proses interaksi dan daya akomodasi terhadap respon donatur bisa seketika dilakukan. Dengan metode ini apabila donatur muncul keinginan melakukan donasi dalam berinfaq setelah mendapatkan promosi dari fundraiser lembaga, maka segera dapat dilakukan dengan mudah dan semua kelengkapan informasi yang diperlukan untuk melakukan donasi sudah tersedia.

b. Metode Penghimpunan Tidak Langsung

Metode penghimpunan tidak langsung adalah metode penghimpunan yang menggunakan teknik-teknik yang tidak melibatkan partisipasi donatur secara langsung. Yaitu bentuk-bentuk penghimpunan dimana tidak dilakukan dengan memberikan daya akomodasi langsung terhadap respon donatur seketika. Metode ini misalnya dilakukan dengan metode promosi yang mengarah kepada pembentukan citra lembaga yang kuat, tanpa secara khusus diarahkan untuk terjadi transaksi donasi pada saat itu. penghimpunan secara tidak langsung ini dapat dilakukan dengan donasi melalui aplikasi berbasis digital yang telah bekerjasama dengan Pusat Zakat Umat. Adapun aplikasi yang bekerjasama dengan Pusat Zakat Umat adalah aplikasi Link-Aja, Bukalapak,, Go-Pay, dan Go-Mobile dari Bank CIMB Niaga, ini dipromosikan dengan menyebar pamflet/banner di gerai, kantor, media sosial, dan tempat-tempat tertentu yang terdapat barcode/code

QR untuk berdonasi. Maka jika ingin bertransaksi, dapat men-scan code yang tertera lalu masukkan nominal yang akan didonasikan di gadget donatur. Selain dengan barcode/code QR, donatur dapat pencarian manual dalam aplikasi untuk donasi di Pusat Zakat Umat.

D. Teori Zakat Infaq Shadaqah

1. Pengertian Zakat Infaq Shadaqah a. Zakat

Zakat menurut bahasa (etimologi; lughah) berarti berkah, bersih, dan berkembang.32 Dinamakan berkah karena dengan membayar zakat, harta akan bertambah atau tidak berkurang, sehingga akan menjadikan hartanya tumbuh laksana tunas-tuas pada tumbuhan karena karunia dan keberkahan yang diberikan Allah SWT kepada seorang muzaki.

Dinamakan bersih, karena dengan membayar zakat, harta dan dirinya menjadi bersih dari kotoran dan dosa yang menyertainya yang disebabkan oleh harta yang dimilikinya tersebut, adanya hak-hak orang lain yang menempel padanya.33 Dinamakan berkembang, karena dengan membayar zakat hartanya dapat mengembang sehingga tidak bertumpuk di satu tempat atau pada seseorang.

Sedangkan, zakat menurut terminologi (syar’i) adalah sejumlah harta tertentu yang diwajibkan oleh Allah SWT untuk diberikan kepada orang yang berhak menerima zakat (mustahik) yang disebutkan di dalam Alquran. Selain itu, bisa juga berarti sejumlah harta tertentu dari

32 Hikmat Kurnia dan A. Hidayat, Panduan Pintar Zakat, Jakarta: QultumMedia, 2008, hlm. 2.

33 Hikmat Kurnia dan A. Hidayat, Panduan Pintar Zakat…, hlm. 2.

harta tertentu yang diberikan kepada orang yang berhak menerimanya dengan syarat tertentu.34

b. Infaq

Infaq secara bahasa berasal dari kata anfaqa yang berarti mengeluarkan sesuatu untuk kepentingan sesuatu. Sedangkan menurut istilah, infaq berarti mengeluarkan sebagian dari harta atau pendapatan atau penghasilan untuk suatu kepentingan yang diperintahkan agama Islam. Jika zakat ada nisabnya, maka infaq dan shodaqoh terbebas dari nisab. Infaq bisa dilakukan oleh siapapun baik yang berpenghasilan rendah maupun sempit.35

Allah memberikan kebebasan kepada seseorang yang memperoleh rezeki untuk memberi dengan sukarela dan menentukan jumlah infaq yang diberikan kepada orang-orang yang sekiranya berhak menerimanya terutama yang diutamakan untuk menerima infaq tersebut.36

c. Shadaqah

Secara bahasa, Sedekah berasal dari kata sadaqah yang berarti benar. Orang yang sering bersedekah dapat diartikan sebagai orang yang benar pengakuan imannya. Sementara secara istilah, sedekah sama dengan infaq, yakni mengeluarkan sebagian harta atau pendapatan untuk suatu kepentingan yang diperintahkan oleh agama.

Begitu juga sedekah merupakan pemberian yang dikeluarkan secara

34 Hikmat Kurnia dan A. Hidayat, Panduan Pintar Zakat…, hlm. 3.

35 Muhammad Sanusi, The Power of Sedekah, Yogyakarta: Pustaka Insan Madani, 2009, hlm.12

36 Mardani, Fiqh Ekonomi Syariah, (Jakarta: Kencana, 2012), hlm. 96.

sukarela kepada siapa saja, tanpa nisab, dan tanpa adanya aturan waktu yang mengikat. Hanya saja, infaq lebih pada pemberian yang bersifat material, sedangkan Sedekah mempunyai makna yang lebih luas baik dalam bentuk pemberian yang bersifat materi dan non materi.37

2. Dasar Hukum Zakat Infaq Shadaqah

Adapun dasar hukum dan dalil Alquran-nya diperoleh melalui beberapa ayat di dalam Alquran, diantaranya firman Allah SWT sebagai berikut:

رٱَو َةٰوَكَّزلٱ ْاوُتاَءَو َةٰوَلَّصلٱ ْاوُميِقَأَو ْاوُعَك

َينِعِكَّٰرلٱ َعَم ٤٣

“Dan dirikanlah shalat, tunaikanlah zakat dan ruku´lah beserta orang- orang yang ruku´ (QS. Al-Baqarah [2]: 43)”38

نِم ذُخ مِِلَِٰومَأ

ةَقَدَص مُهُرِ هَطُت مِهيِ كَزُ تَو

اَِبِ

ِ لَصَو مِهيَلَع ۖ َّنِإ َكَتٰوَلَص نَكَس

مَُّلِ

ۖ

ٌميِلَع ٌعيَِسَ َُّللَّٱَو ١٠٣

“Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka.

Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka.

Dan Allah Maha Mendengar lagi Maha Mengetahui.” (QS. At-Taubah [9]

:103)39

مَأ َنوُقِفنُي َنيِذَّلٱ مَُلَِٰو

ِف ِليِبَس تُي َلَ َُّثُ َِّللَّٱ َنوُعِب

اَم ْاوُقَفنَأ ا نَم َلََو ىذَأ مَُّلِ

مُهُرجَأ

َدنِع مِِ بَِر َلََو ٌفوَخ مِهيَلَع َلََو مُه َنوُنَز َيَ

٢٦٢

“Orang-orang yang menafkahkan hartanya di jalan Allah, kemudian mereka tidak mengiringi apa yang dinafkahkannya itu dengan menyebut- nyebut pemberiannya dan dengan tidak menyakiti (perasaan si penerima), mereka memperoleh pahala di sisi Tuhan mereka. Tidak ada kekhawatiran

37 Muhammad Sanusi, The Power of …, hlm. 12

38 Departemen Agama Republik Indonesia, Alquran Qordoba Special For Muslimah…., hlm.7.

39 Departemen Agama Republik Indonesia, Alquran Qordoba Special For Muslimah…, hlm.203.

terhadap mereka dan tidak (pula) mereka bersedih hati.” (QS. Al-Baqarah [2]: 262)40

Hadits Nabi SAW sebagaimana yang diriwayatkan dari Ibnu Umar ra bahwa Rasulullah SAW bersabda:

ُسَر َلاَق َلاَق اَمُهْ نَع َُّللَّا َيِضَر َرَمُع ِنْبا ِنَع َمَّلَسَو ِهْيَلَع َُّللَّا ىَّلَص َِّللَّا ُلو

َِّللَّا ُلوُسَر اًدَّمَُمُ َّنَأَو َُّللَّا َّلَِإ َهَلِإ َلَ ْنَأ ِةَداَهَش ٍسَْخَ ىَلَع ُم َلَْسِْلْا َِنُِب َناَضَمَر ِمْوَصَو ِجَْلْاَو ِةاَكَّزلا ِءاَتيِإَو ِة َلََّصلا ِماَقِإَو

“Dari Ibnu Umar –semoga Allah meridhai keduanya (Umar dan anaknya)- beliau berkata: Rasulullah shollallahu ‘alaihi wasallam bersabda: Islam ini dibangun di atas lima fondasi: bersaksi bahwa tidak ada Tuhan selain Allah dan bahwa Muhammad adalah Rasulullah, mendirikan sholat, membayar zakat, dan melaksanakan ibadah haji ke Baitullah bagi orang yang mampu, dan berpuasa pada bulan ramadhan.”

(HR. Bukhari dan Muslim)41 3. Mustahik

Terdapat delapan golongan mustahik zakat dalam firman Allah SWT dalam QS. At-Taubah ayat 60:

لِل ُتَٰقَدَّصلٱ اََّنَِّإ ِءاَرَقُف

َو

َ لٱ ِينِكَٰس لٱَو

َينِلِمَٰع يَلَع

َو اَه

ُ لٱ ِةَفَّلَؤ مُُبِوُلُ ق ِفَو

ِباَقِ رلٱ

لٱَو َينِمِرَٰغ بٱَو َِّللَّٱ ِليِبَس ِفَو ِليِبَّسلٱ ِن

ةَضيِرَف ۖ َنِ م َِّللَّٱ ميِكَح ٌميِلَع َُّللَّٱَو ۖ ٦٠

“Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang- orang miskin, pengurus-pengurus zakat, para mu´allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha Mengetahui lagi Maha Bijaksana.” (QS. At-Taubah [9]: 60)42

40 Departemen Agama Republik Indonesia, Alquran Qordoba Special For Muslimah…, hlm. 44.

41 Muhammad bin Ismail Abu Abdullah Al-Bukhari Al-Ju’fi , Al-Jami’ Al-Musnad Ash- Shohih Al-Mukhtashor min Umuri Rasulillah shalla Allah ‘alaihi wa sallama wa sunanihi wa ayyaamihi (Shahih Al-Bukhari), Cetakan Pertama, 1422 H, Juz 1 halaman 11 No. 8.

42 Departemen Agama Republik Indonesia, Alquran Qordoba Special For Muslimah..., hlm. 196.

Berdasarkan ayat di atas, ada delapan asnaf yang berhak menerima zakat/mustahik zakat. Berikut penjelasannya:43

1. Fakir

Yang terkategori fakir adalah orang yang mempunyai harta dan pekerjaan yang halal, tetapi tidak dapat mencukupi kebutuhannya, Misalnya tidak mencapai separuh dari cukup dan tidak mempunyai penanggung nafkah yang dapat memberikan sesuatu yang mencukupinya.

2. Miskin

Yang terkategori miskin adalah orang yang tidak mempunyai harta sama sekali dan juga tidak mempunyai pekerjaan yang halal

3. Amil Zakat

Amil zakat adalah orang yang terlibat dalam pengumpulan zakat, seperti petugas keliling, pengawas, dan kesekretariatan. Amil zakat boleh mendapat bagian dari zakat apabila imam (pemimpin) yang membaginya, dan ia tidak dibayar secara khusus atas pekerjaannya itu.

4. Mualaf

Mualaf adalah orang yang baru masuk Islam. Yang masuk kategori mualaf ada empat macam: (1) orang yang lemah imannya dan baru masuk Islam; (2) orang yang masuk Islam yang mempunyai derajat mulia di masyarakatnya (orang kafir) diharapkan setelah ia diberi zakat, orang-orang kafir yang lain dapat masuk Islam; (3) Orang Islam yang kuat imannya yang bila diberi zakat diharapkan orang-orang kafir yang

43Moch Syarif Hidayatullah, Buku Pintar Semua Ibadah: Tuntunan Lengkap Semua Rukun Islam, Jakarta: Suluk, 2011, hlm. 156-158

ada di belakangnya dapat menghentikan kejahatannya; (4) Orang yang dapat menghentikan kejahatan orang yang tidak mau membayar zakat.

5. Hamba

Yang dimaksudkan di sini adalah hamba yang dijanjikan akan dibebaskan oleh tuannya. Zakat bisa diberikan kepadanya dengan syarat sebagai berikut: (1) ia muslim; (2) akad mukatabnya (akad untuk melepaskan status budaknya); (3) tidak mempunyai uang tunai untuk membayar utang mukatabnya; (4) hamba itu bukan mukatab bagi orang yang mengeluarkan zakat itu sendiri.

6. Gharim

Gharim adalah orang yang mempunyai utang. Gharim terbagi menjadi tiga: (1) orang yang berutang untuk kepentingan perdamaian antara dua orang yang bertikai, orang tersebut boleh menerima zakat meskipun kaya; (2) orang yang berutang untuk kepentingan dirinya sendiri yang digunakan untuk hal yang mubah atau digunakan untuk sesuatu yang bukan mubah dengan syarat ia mau bertaubat; (3) orang yang mempunyai utang karena menanggung orang lain, dan ia sendiri orang susah.

7. Pejuang di Jalan Allah

Yaitu orang yang berusaha melaksanakan sesuatu yang menyampaikan kepada keridaan Alloh, baik berupa ilmu maupun amal. Menurut jumhur ulama, yang dimaksud fisabilillah adalah berperang. Bagian sabilillah diberikan kepada tentara sukarelawan yang tidak

mendapatkan gaji dari pemerintah, seperti guru sukarelawan atau guru agama yang tidak digaji oleh pemerintah.

8. Ibnu Sabil

Ibnu sabil adalah pengembara atau musafir yang pergi jauh tanpa ada niat pergi untuk berbuat maksiat.

E. Metode Data Envelopment Analysis (DEA)

1. Pengertian Data Envelopment Analysis (DEA)

Menurut Sutawijaya dan Lestari (2009) dalam Nur Halimatu Sa’diyah, Data Envelopment Analysis (DEA) adalah sebuah metode optimasi program matematika yang mengukur efisiensi dari suatu Decision Making Unit (DMU) dan membandingkan dengan DMU lain. 44. Decision Making Unit (DMU) merupakan istilah yang digunakan terhadap unit yang akan diukur efisiensinya.45 DMU dalam DEA dapat berupa macam-macam unit, seperti bank, sekolah, dan Unit Kegiatan Ekonomi (UKE) lainnya. Hasil nilai efisiensi dalam DEA akan menunjukkan skala 0-1, dimana jika hasil efisiensi menunjukkan 0 maka unit kegiatan yang diuji sangat tidak efisien.

Sedangkan nilai 1 menunjukkan bahwa unit kegiatan tersebut sangat efisien. Nilai-nilai efisiensi tersebut adalah relatif dan nilai yang dihasilkan adalah dengan membandingkan antara setiap unit-unit kegiatan pada data yang akan dianalisis.

44 Nur Halimatu Sa’diyah, Analisis Efisiensi Menggunakan Metode Data Envelopment Analysis (DEA) (Kasus pada PT. Indonesia Toray Sintechtic), Jurnal Manajemen dan Bisnis, Volume IX, Nomor 1, Desember 2016, hlm. 106.

45 Nur Halimatu Sa’diyah, Analisis Efisiensi Menggunakan…, hlm. 105.

DEA adalah suatu teknik pemrograman matematika yang mengukur tingkat efisiensi dari unit pengambil keputusan (UPK) atau decision- making unit (DMU) relatif terhadap UPK yang sejenis ketika semua unit- unit ini berada pada atau dibawah ”kurva” efisien frontiernya. Keuntungan dari penggunaan DEA adalah bahwa pendekatan ini tidak memerlukan spesifikasi yang eksplisit dari bentuk fungsi dan hanya memerlukan sedikit struktur untuk membentuk frontier efisiensinya. Kelemahan yang mungkin muncul adalah ”self identifier” dan ”near self identifier”.46

Gambar 2.1 Kurva Frontier

Kurva di atas menggambarkan bahwa perusahaan yang beroperasi pada titik A tidaklah efisien, karena secara teknis ia dapat meningkatkan output (y) ke level titik B tanpa harus menambah input (x). Atau ia dapat

46 Aam Slamet Rusydiana dan Tim SMART Consuling, Mengukur Tingkat Efisiensi ...hlm.

12-13.

memproduksi pada tingkat output yang sama dengan menggunakan input yang lebih sedikit (memproduksi pada titik C di garis frontier).

DEA termasuk jenis pengukuran efisiensi dengan pendekatan non parametrik yang banyak dipilih dalam penelitian karena menurut Coeli et, al (1997) dalam Aam Rusydiana menyebutkan bahwa pendekatan non- paramtrik merupakan pendekatan yang modelnya tidak menetapkan syarat-syarat tertentu, yaitu: parameter populasi yang menjadi induk sampel penelitiannya, penggunaannya lebih sederhana, dan mudah digunakan karena tidak membutuhkan banyak spesifikasi bentuk fungsi (sehingga kemungkinan kesalahan pembentukan fungsi lebih kecil).47 Model dalam dalam analisis DEA dibedakan menjadi 2 janis yaitu Model CCR/CRS (Constant Return to Scale) dan Model BBC/VRS (Variable Return Scale). Model CCR/CRS dikembangkan oleh Charnes, Cooper dan Rhodes pada tahun 1978. Model ini mengasumsikan bahwa rasio antara penambahan input dan output adalah sama (constant return to scale. Artinya, jika ada tambahan input sebesar x kali, maka output akan meningkat sebesar x kali juga. Sedangkan Model BCC/VRS ini dikembangkan oleh Banker, Charnes, dan Cooper pada tahun 1984 dan merupakan pengembangan dari model CCR. Model ini beranggapan bahwa perusahaan tidak atau belum beroperasi pada skala yang optimal.

Asumsi dari model ini adalah bahwa rasio antara penambahan input dan output tidak sama (variable return to scale). Artinya, penambahan input

47 Aam Slamet Rusydiana dan Tim SMART Consuling, Mengukur Tingkat Efisiensi ..,hlm.26.

sebesar x kali tidak akan menyebabkan output meningkat sebesar x kali, bisa lebih kecil atau lebih besar dari x kali.48

2. Kelemahan dan Kelebihan Data Envelopment Analysis (DEA)

Dalam perkembangannya, metode DEA pun tentu terdapat kelemahan dan kelebihannya, dalam konteks pengukuran efisiensi sebuah industri.

Secara singkat, berbagai kelemahan dan kelebihan metode DEA adalah: 49 a. Kelemahan DEA

1) Bersifat simple specific

2) Merupakan extreme point technique, kesalahan pengukuran bisa berakibat fatal.

3) Hanya mengukur produktivitas relatif dari unit kegiatan ekonomi bukan produktivitas absolut.

4) Uji hipótesis secara statistik atas hasil DEA sulit dilakukan.

b. Kelebihan DEA

1) Bisa menangani banyak input dan output

2) Tidak butuh asumsi hubungan fungsional antara variabel input dan output.

3) Unit Kegiatan Ekonomi dibandingakan secara langsung dengan sesamanya.

4) Dapat membentuk garis frontier fungsi efisiensi terbaik atas variabel input-output dari setiap sampelnya.

48 Aam Slamet Rusydiana dan Tim SMART Consuling, Mengukur Tingkat Efisiensi ..., hlm

23.

49Aam Slamet Rusydiana dan Tim SMART Consuling, Mengukur Tingkat Efisiensi ..., hlm 32.

5) Input dan output dapat memiliki satuan pengukuran yang berbeda.

3. Variabel Input dan Output

Definisi konsep hubungan input dan output dalam industri perbankan menurut Hadad, et.al.(2003) untuk membentuk model efisiensi dalam Nasher Akbar (2009) sebagai berikut:50

a. Pendekatan Produksi

Pendekatan ini melihat institusi finansial sebagai produser dari akun deposit dan kredit pinjaman. Di sini output merupakan jumlah dari akun-akun tersebut atau dari transaksi-transaksi yang terkait.

Sedangkan input adalah jumlah tenaga kerja, pengeluaran modal pada aset tetap dan material lainnya.

b. Pendekatan Intermediasi

Melihat institusi keuangan sebagai lembaga perantara dalam jasa keuangan, yang merubah dan mentransfer aset-aset finansial dari unit- unit surplus kepada unit-unit defisit. Dalam hal ini, input-input seperti biaya tenaga kerja, modal, dan pembayaran bunga pada deposito, dengan output yang diukur dalam bentuk kredit pinjaman dan investasi finansial.

c. Pendekatan Aset

Pendekatan ini melihat fungsi primer sebuah institusi finansial sebagai pencipta kredit pinjaman, yang mendekati pendekatan

50 Nasher Akbar, Analisis Efisiensi Organisasi Pengelola Zakat Nasional dengan Pendekatan Data Envelopment Analysis, TAZKIA, Vol.4 (2) Agustus-Desember 2009, hlm. 773.

intermediasi,dimana output benar-benar didefinisikann dalam bentuk aset-aset.

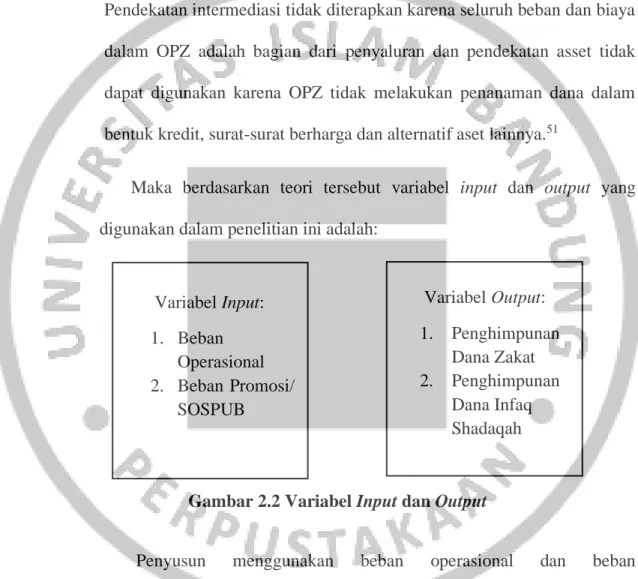

Menurut Akbar N (2009), OPZ lebih depat menggunakan pendekatan produksi karena melihat OPS sebagai produsen yang menghasilkan dua produk utama yaitu produk dana terhimpun dan dana tersalurkan.

Pendekatan intermediasi tidak diterapkan karena seluruh beban dan biaya dalam OPZ adalah bagian dari penyaluran dan pendekatan asset tidak dapat digunakan karena OPZ tidak melakukan penanaman dana dalam bentuk kredit, surat-surat berharga dan alternatif aset lainnya.51

Maka berdasarkan teori tersebut variabel input dan output yang digunakan dalam penelitian ini adalah:

Gambar 2.2 Variabel Input dan Output

Penyusun menggunakan beban operasional dan beban promosi/SUSPUB sebagai variabel input, sedangkan penghimpunan dana zakat dan penghimpunan dana infaq shadaqah sebagai variabel output yang mengacu pada penelitian Nasher Akbar (2009), namun perbedaan

51 Nasher Akbar, Analisis Efisiensi Organisasi…, hlm. 773.

Variabel Input:

1. Beban Operasional 2. Beban Promosi/

SOSPUB

Variabel Output:

1. Penghimpunan Dana Zakat 2. Penghimpunan

Dana Infaq Shadaqah

ada pada variabel input dimana penyusun menggabungkan biaya personalia kedalam beban operasional.52

4. Tahapan analisis DEA

Tahapan analisis DEA menurut Agustina (2008) yang dikutip oleh Ida Ayu meliputi:53

a. Table of Efficiencies (Radial)

Pada tabel ini dapat terlihat Unit Kegiatan Ekonomi (UKE) mana yang sudah efisien dan mana yang belum efisien. Indikator UKE tersebut dikatakan sudah mencapai efisien sempurna jika UKE tersebut mencapai nilai 100 (100%). Bagi UKE yang belum mencapai 100 berarti UKE tersebut tidak atau belum mencapai efisiensi.

b. Table of Peer Units

Tabel ini menunjukkan titik-titik acuan untuk UKE yang belum efisien terhadap UKE yang sudah efisien. Acuan tersebut akan menjadi pedoman untuk mencapai efisiensi bagi UKE yang belum efisien.

c. Table of Target Values

Analisis ini digunakan untuk menentukan berapa persen efisiensi yang telah dicapai setiap UKE baik dari struktur input maupun outputnya.

Dalam tabel ini ditunjukkan nilai target yang harus dicapai dari setiap input maupun outputnya. Jika nilai aktual besarnya sama dengan nilai target, maka efisiensi untuk setiap input maupun output telah dicapai.

52 Nasher Akbar, Analisis Efisiensi Organisasi…, hlm. 774.

53Ida Ayu Puspitasari, Analisis Efisiensi Industri Rokok di Indonesia dengan Menggunakan Metode DEA (Data Envelopment Analysis), Media Ekonomi Vol.19 (2), 2011, hlm. 84.

Sebaliknya, jika nilai aktual besarnya tidak sama dengan nilai target maka efisiensi belum tercapai.