Pembiayaan konsumen, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumen yang akan digunakan untuk memenuhi kebutuhan tersebut. Dalam hal ini, bank harus secara jujur menginformasikan kepada nasabah mengenai harga pokok barang dan biaya yang diperlukan. Ijarah sama dengan sewa operasi, tidak ada perpindahan kepemilikan baik pada awal maupun pada akhir jangka waktu, namun pada akhir sewa barang tersebut boleh dijual kepada nasabah, hal ini dikenal dalam perbankan syariah. seperti ijarah Muntahia bi al-tamlik.

Bank kemudian menjual barang tersebut kepada nasabah (pepesan) dengan harga jual sama dengan harga beli ditambah keuntungan. Sehubungan dengan itu, bank harus secara jujur memberitahukan kepada nasabah mengenai harga pokok barang dan biaya-biaya yang diperlukan. Pelanggan membayar harga barang yang disepakati dalam jangka waktu tertentu yang disepakati.

Apabila bank ingin mewakili nasabah dalam membeli barang dari pihak ketiga, maka akad jual beli murabahah harus dilaksanakan setelah barang tersebut pada prinsipnya menjadi milik bank. Bank kemudian menawarkan aset tersebut kepada nasabah dan nasabah harus menerima (membeli) sesuai dengan perjanjian yang mereka sepakati, karena perjanjian tersebut mengikat secara hukum; maka kedua belah pihak harus membuat akad jual beli. Prosedur pembiayaan di BMT sama dengan prosedur pembiayaan di bank syariah yaitu nasabah menyampaikan biaya atau jumlah pinjaman yang dibutuhkan nasabah, kemudian nasabah mengisi formulir permohonan dan nasabah juga harus memilih pembiayaan mana yang akan dilakukan. digunakan, apakah pembiayaan produktif atau pembiayaan sosial maka BMT akan menanyakan kepada nasabah untuk tujuan apa pembiayaan pinjaman tersebut akan disalurkan, kemudian BMT akan menyetujui atau menolaknya.

Ini adalah ukuran bagaimana nasabah membayar kembali pinjaman yang dipinjam, atau dari sumber mana dana tersebut digunakan untuk membayar kembali pinjaman tersebut.

Pembiayaan Bermasalah

Ketika BMT memutuskan untuk memberikan pembiayaan kepada debiturnya, bukan berarti tugas BMT sebagai perantara keuangan berakhir sampai disitu saja, melainkan merupakan awal dari tugas BMT yang sebenarnya dalam menyalurkan pembiayaan. Pada hakikatnya pengendalian yang dilakukan merupakan upaya yang harus dilakukan agar perusahaan tidak mendapatkan pembiayaan yang buruk atau bermasalah. Yakni, penjadwalan ulang syarat pembayaran dan pengurangan jumlah pembayaran atau kontrak dan margin baru.

Yaitu mengubah sebagian atau seluruh perubahan pembiayaan, termasuk perubahan jadwal pembayaran, jumlah angsuran, jangka waktu dan/atau pemberian diskon, sepanjang tidak menambah sisa kewajiban utang nasabah kepada BMT dan mengurangi margin keuntungan atau keuntungan usaha. pembagian yang telah ditentukan oleh kedua belah pihak. .

Analisis Keuangan

Pengertian Analisis Keuangan

Analisis laporan keuangan merupakan suatu proses membedah laporan laba rugi dan neraca menjadi unsur-unsurnya, menelaah masing-masing unsur tersebut dan mengkaji hubungan antara unsur-unsur tersebut dengan tujuan untuk memperoleh pemahaman dan pemahaman yang baik dan akurat terhadap laporan keuangan. dirimu sendiri37. Maksud dari analisis laporan keuangan adalah fungsi utama analisis laporan keuangan adalah mengubah data yang berasal dari laporan keuangan sebagai bahan mentah menjadi informasi yang lebih berguna, mendalam dan tajam dengan menggunakan teknik-teknik tertentu38. Dengan menganalisis laporan keuangan maka informasi mentah yang dibaca dari laporan keuangan akan menjadi lebih luas dan mendalam, hubungan antara satu posisi dengan posisi lainnya akan menjadi indikator posisi dan hasil keuangan perusahaan.

Macam – Macam Alat Analisis Keuangan

Upaya menjaga kualitas kinerja dan kelangsungan usaha berdasarkan prinsip syariah sangat dipengaruhi oleh kualitas investasi dana (fund Management). Jika Saldo dalam persentase per komponen disusun secara komparatif (misalnya selama dua tahun berturut-turut), maka dapat memberikan informasi mengenai perubahan komposisi, baik komposisi investasi maupun struktur modal. Laporan laba rugi yang disusun secara persentase per komponen (persentase joint size) dapat menggambarkan alokasi/pembagian setiap Rp. 1,00 penjualan untuk setiap elemen biaya dan keuntungan.

Teknik analisis ini hanya akan praktis jika digunakan untuk menganalisis dua atau tiga (periode) laporan keuangan, karena jika laporan keuangan dibandingkan lebih dari tiga tahun maka akan timbul kesulitan42. Perubahan per akun/tagihan/perkiraan dapat digunakan untuk menentukan perubahan mana yang penting untuk analisis lebih lanjut. Biasanya, data atau laporan keuangan dari tahun paling awal dalam serangkaian laporan keuangan dianalisis sebagai tahun dasar.

Pemilihan tahun dasar bukanlah suatu keharusan karena tahun paling awal belum tentu menunjukkan kondisi normal atau representatif. Laporan keuangan yang digunakan sebagai tahun dasar sebaiknya merupakan tahun paling normal dari tahun-tahun yang dianalisis. Analisis tren memberikan informasi penting tentang kinerja historis dan pertumbuhan serta mengingat bahwa informasi yang diberikan akurat berdasarkan pengalaman masa lalu.

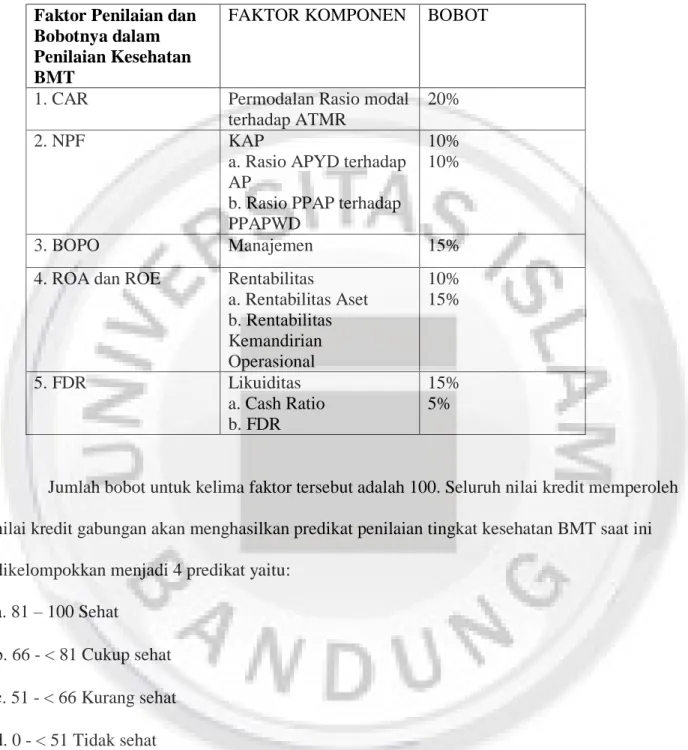

Namun sebelum melakukan analisis tren, laporan keuangan terlebih dahulu dianalisis dengan memperhatikan tingkat kesehatan keuangan, yaitu dengan menggunakan metode analisis CAMEL.

Analisis Kesehatan Keuangan BMT dengan Metode CAMEL .1 Pengertian Tingkat Kesehatan BMT

Penilaian tingkat kesehatan dapat diukur dengan pendekatan kuantitatif dan kualitatif dalam berbagai aspek yang mempengaruhi perkembangan dan kondisi BMT, yang meliputi 45. Dalam penelitian ini modal yang akan dihitung terdiri dari penjumlahan tabungan pokok, simpanan wajib, simpanan lain-lain, modal investasi dan ditambah dengan sisa 50% hasil usaha yang belum disalurkan pada tahun berjalan sehubungan dengan penilaian kesehatan. Rasio yang digunakan untuk menilai aspek permodalan BMT adalah metode CAR (Capital Adequacy Ratio) dan perhitungannya sebagai berikut.

Kualitas aset produktif menunjukkan kualitas aset dalam kaitannya dengan risiko pembiayaan yang dihadapi BMT akibat pemberian pembiayaan atau investasi dana pada berbagai portofolio. Setiap penanaman dana pada aset produktif dinilai kualitasnya dengan menentukan tingkat kolektabilitasnya, yaitu lancar, kurang lancar, diragukan atau tidak berfungsi. Mengingat seluruh kegiatan pengelolaan mengarah pada penerimaan dan pengelolaan kumpulan data atau keuntungan, maka dapat diperhitungkan kualitas pengelolaannya.

Semakin besar rasio BOPO maka semakin baik kemampuan manajemen dalam menjalankan operasional usaha yang tercermin dari peningkatan perolehan laba. Profitabilitas merupakan aset yang penting bagi perusahaan karena tidak hanya menjadi indikator kesehatan aspek keuangan saja, namun juga berguna dalam menentukan tingkat pengembalian yang cukup sehingga dapat menjaga aliran sumber daya modal dengan baik. Rasio yang digunakan untuk menilai aspek profitabilitas BMT adalah Liquid Asset Adequacy Ratio (Cash Ratio) dan Credit to Fund Accepted Ratio (LDR).

Dan untuk menilai pembiayaan bermasalah atau non-performing, yang disebut NPF (Non Performing Financing) menunjukkan kemampuan bank dalam menagih pembiayaan yang dikeluarkan bank hingga lunas. NPF merupakan persentase jumlah pembiayaan bermasalah (dengan kriteria kurang lancar, diragukan, dan tidak menguntungkan) terhadap total pembiayaan yang dikeluarkan. Mengenai penentuan recovery kredit berdasarkan kepentingan dan pentingnya masing-masing faktor dan komponen evaluasi, relevansi faktor dan komponen evaluasi terhadap debitur, menurut ketentuan Bank Indonesia recovery dibagi menjadi 5 kategori 46, yaitu :.

Istilah baitul maal wat tamwil sebenarnya berasal dari dua suku kata, yaitu baitul mal dan baitul tamwil. Sedangkan Baitul Mal ditinjau dari sudut pandang fikih Islam adalah suatu lembaga atau badan yang bertugas mengelola kekayaan negara, khususnya keuangan, baik dari segi pendapatan dan pengelolaannya, maupun dari segi pengeluarannya, dan lain-lain. Kegiatan usaha BMT adalah penghimpunan dan penyaluran dana dari/kepada anggota atau calon anggota dengan menggunakan sistem mudhārabah (bagi hasil) atau murabahah (jual beli) yang terjamin keabsahannya sesuai aturan syariah dan tidak sesuai dengan syariat. bertentangan dengan peraturan perundang-undangan Republik Indonesia dan transaksi yang digunakan dalam kegiatan BMT tidak mengandung unsur RIBA yang dilarang berdasarkan Syariah Pasal 48.

Peran sosial BMT akan terlihat pada definisi baitul maal, sedangkan peran bisnis BMT akan terlihat pada definisi baitul tamwil. Sebagai lembaga sosial, Baitul Maal mempunyai fungsi dan peran yang sama dengan Lembaga Amil Zakat (LAZ), oleh karena itu Baitul Maal harus didorong untuk berperan profesional dan menjadi LAZ yang mapan. Hal ini terlihat dari Penyusunan Data Gema PKM Oktober 2004 pada artikel Bambang Ismawan dan Setyo Budiantoro, Pemetaan Keuangan Mikro di Indonesia, Jurnal Ekonomi Kerakyatan edisi Maret 2005, jumlah BMT sebanyak 3038 unit49.

Mengembangkan usaha produktif sekaligus memberikan bimbingan dan konsultasi bagi anggota di bidang usahanya. Karena belum adanya payung hukum bagi BMT, maka BMT ada yang sudah mempunyai badan hukum dan ada pula yang belum. BMT yang merupakan badan hukum koperasi dalam menjalankan kegiatan usahanya baik berupa penghimpunan dana maupun penyalurannya mengacu pada peraturan Undang-Undang No. 25 Tahun 1992 tentang Perkoperasian, PP RI No. 9 Tahun 1995 tentang Penyelenggaraan Kegiatan Usaha Simpan Pinjam Oleh Koperasi, Keputusan Menteri Negara Koperasi dan Usaha Kecil dan Menengah Nomor 91/Kep/M. KUKM/IX/2004 tentang Pedoman Penyelenggaraan Kegiatan Usaha Koperasi Jasa Keuangan Syariah, dan Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah 35.2/Per/M.KUKM/X/2007 tentang Pedoman Standar Operasional Pengelolaan Koperasi Jasa Keuangan Syariah.

Penggunaan status hukum yayasan pada BMT tidak sesuai dengan pedoman BMT yang dikeluarkan Pinbuk. Umumnya BMT yang belum berbadan hukum berbentuk komunitas swadaya atau LSM. Sebab, belum terdaftar di notaris dan masih menjadi bagian Dewan Kesejahteraan Masjid.

Mengenai permodalan dan sumber permodalan, dapat dikatakan bahwa jumlah dan sumber permodalan harus ditentukan terlebih dahulu.

Pembiayaan dan Non Performing Financing (NPF) di Baitul Maal Wat Tamwil (BMT)