UMKM DAN USAHA ULTRA MIKRO PENGGERAK

Definisi UMKM

Usaha kecil adalah suatu usaha produktif yang berdiri sendiri yang dilakukan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang dari suatu perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari suatu perusahaan menengah atau besar. badan usaha yang memenuhi kriteria usaha kecil sebagaimana dimaksud dalam Undang-undang ini. Usaha menengah adalah suatu usaha ekonomi produktif mandiri yang dijalankan oleh orang perseorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang dari suatu perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan perusahaan kecil atau perusahaan besar dengan gabungan neto. harta atau hasil penjualan tahunan sebagaimana diatur dalam undang-undang ini.

Kriteria UMKM

Di beberapa negara Asia Tenggara seperti Thailand dan Malaysia, perusahaan yang tergolong UKM adalah perusahaan dengan jumlah tenaga kerja 10-15 orang, sedangkan di Singapura, UKM adalah perusahaan dengan modal usaha sekitar. Rp. NPWP; wirausahawan (SDM) mempunyai pengalaman berwirausaha; beberapa usaha kecil yang mencari tambahan modal mempunyai akses terhadap lembaga keuangan perbankan formal; Kebanyakan pengusaha kecil tidak memiliki kemampuan dalam menciptakan manajemen usaha seperti membuat rencana bisnis yang baik. c) Perusahaan menengah mempunyai karakteristik manajerial dan organisasi yang lebih baik, pembagian tugas yang jelas antara keuangan, pemasaran dan produksi; telah melakukan pengelolaan keuangan dengan menerapkan sistem akuntansi secara berkala, memfasilitasi audit dan penilaian/penyelidikan, termasuk oleh perbankan; telah melaksanakan peraturan atau manajemen dan organisasi ketenagakerjaan; memiliki persyaratan hukum seperti izin tetangga; mempunyai akses terhadap sumber pembiayaan bank; telah melatih dan mendidik sumber daya manusia.

Usaha Ultra Mikro (UMi)

Akibat rendahnya pemahaman pelaku usaha ultra mikro terhadap layanan keuangan mengakibatkan minimnya akses pelaku usaha ultra mikro terhadap lembaga keuangan formal. Posisi Strategis Usaha Ultra Mikro dan UKM Usaha Ultra Mikro dan Usaha Mikro Kecil Menengah.

Posisi strategis Usaha Ultra Mikro dan UMKM

Usaha ultra mikro memiliki keterbatasan dalam memasuki dan menembus pasar domestik dan ekspor yang lebih luas. Sebagian besar usaha ultra mikro dan UMKM berlokasi di pinggiran kota atau pedesaan dan tidak memerlukan infrastruktur seperti perusahaan besar.

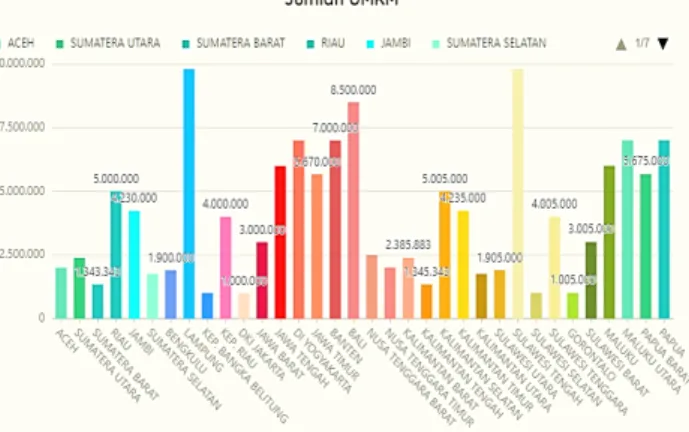

Kontribusi Usaha Ultra Mikro & UMKM

Dunia usaha dapat tetap berjalan dengan sarana dan prasarana yang terbatas dan sederhana, sehingga menjamurnya usaha ultra mikro dan UMKM menyebar dari perkotaan hingga pedesaan. UMi dan UMKM juga diharapkan mampu memanfaatkan sumber daya nasional sehingga mampu mencapai pertumbuhan ekonomi yang maksimal.

Kekuatan dan kelemahan UMi dan UMKM

Usaha ultra mikro dan UMKM juga mempunyai banyak kelemahan yang menjadi faktor penghambat dan permasalahan bagi usaha mikro. Mengingat potensi UMi dan UMKM dalam perkembangan perekonomian Indonesia, maka perlu dilakukan upaya untuk mengembangkan kegiatan usaha UMi dan UMKM.

Ekosistem usaha ultramikro & UMKM

Oleh karena itu, perlu adanya dukungan dan perhatian baik dari pemerintah maupun LSM untuk memberdayakan usaha ultra mikro dan mikro, baik dalam hal penguatan kapasitas sumber daya manusia, tata kelola perusahaan, dan ekosistem pembiayaan yang kuat. Ekosistem usaha ultra mikro dan mikro dibentuk untuk memberikan pemenuhan kebutuhan finansial yang murah, mudah dan cepat dalam prosesnya.

Pengentasan kemiskinan melalui usaha mikro

Menurut ilmu psikologi, tekanan (stress) mempengaruhi kehalusan perasaan dan ketajaman pikiran. d) Kemiskinan membahayakan keluarga. Usaha mikro diharapkan menjadi salah satu solusi pengentasan kemiskinan di kantong-kantong kemiskinan.

Definisi Wakaf

Mazhab Syafii dan Ahmad bin Hambal berpendapat bahwa wakaf berarti melepaskan harta wakaf dari kepemilikan wakif setelah prosedur wakaf selesai. Wakif membagikan manfaat harta yang diwakafkannya kepada mauquf 'alaih (yang mendapat wakaf) sebagai sedekah yang mengikat, dimana Wakif tidak bisa melarang penyaluran sumbangannya.

Dasar Hukum Wakaf

Merujuk pada Kitab Undang-undang Islam pasal 25 par. 1, Wakaf adalah perbuatan hukum seseorang atau sekelompok orang atau badan hukum yang memisahkan sebagian hartanya dan melembagakannya untuk selama-lamanya untuk keperluan ibadah atau keperluan umum lainnya sesuai dengan ajaran Islam. Dalam ayat tersebut dijelaskan bahwa Allah memerintahkan manusia untuk menafkahkan sebagian dari harta yang dimilikinya, dan niscaya Allah akan membalas kita berkali-kali lipat atas apa yang telah kita kerjakan.

Rukun dan Syarat wakaf

Syarat terakhir harta wakaf adalah berupa harta tidak bergerak, seperti tanah, atau benda yang telah disesuaikan dengan wakaf yang ada. Nazhir wajib melestarikan, mengembangkan dan menjaga kemanfaatan harta wakaf yang dihibahkan bagi masyarakat yang berhak menerimanya.

Jenis wakaf di Indonesia

Wakaf Produktif

Wakaf Tunai

Di Indonesia, pengelolaan dan pengembangan aset wakaf tunai hanya dapat dilakukan melalui investasi pada produk perbankan syariah dan/atau instrumen keuangan syariah. Sejauh ini belum ada angka pasti berapa jumlah koperasi syariah yang menjadi nadzir pengelolaan wakaf tunai.

Infaq dan Sedekah

LEMBAGA KEUANGAN MIKRO SYARIAH BERBASIS

Definisi, Prinsip dan Karakteristik Lembaga

Khusus untuk lembaga keuangan mikro syariah, kegiatan yang dilakukan berupa penyediaan dana dan penyaluran dana kepada masyarakat, yang harus dikembalikan sesuai dengan prinsip (pembiayaan) syariah yang disepakati dan bukan tabungan. Misalnya, negara-negara mayoritas Muslim mungkin mengikuti hukum Islam sehingga lembaga keuangan mikro. Produk dan layanan yang ditawarkan lembaga keuangan mikro syariah cukup berbeda dengan lembaga keuangan mikro konvensional.

Wakaf Tunai Sebagai Sumber Permodalan LKMS 78

BANK WAKAF MIKRO

Bank Wakaf Mikro

Bank Wakaf Mikro merupakan Lembaga Keuangan Mikro Syariah (LKMS) yang pendiriannya diprakarsai oleh Otoritas Jasa Keuangan. Bank Wakaf Mikro merupakan salah satu upaya pemerintah dalam mengentaskan kemiskinan dan memberikan kesempatan kepada masyarakat untuk mengembangkan usaha melalui dukungan permodalan atau pinjaman. Keberadaan Bank Wakaf Mikro diharapkan dapat membuat komunitas masyarakat khususnya di lingkungan pesantren menjadi lebih produktif.

Dasar Hukum Bank Wakaf Mikro

Fatwa mengenai pedoman pendirian dan mekanisme kerja Bank Wakaf Mikro belum dikeluarkan oleh DSN MUI. Oleh karena itu, izin pendirian, pelaksanaan pembinaan dan pengawasan bank Wakaf Mikro sampai saat ini masih berada pada Otoritas Jasa Keuangan.

Mekanisme Kerja Bank Wakaf Mikro

Sesuai dengan Pasal 4 ayat 2, Peraturan OJK, bank Wakaf Mikro wajib melaporkan penetapan batas maksimal pengembalian pembiayaan. Batasan minimum hingga maksimum jumlah pendanaan yang disediakan oleh Bank Wakaf Mikro diatur dalam Pasal 7 Peraturan OJK. Bank Wakaf Mikro wajib menilai kualitas pendanaan dalam 3 kategori yaitu lancar, diragukan, dan bermasalah.

Model Bisnis Bank Wakaf Mikro

Sumber dana Bank Wakaf Mikro yang berasal dari perusahaan dapat berupa dana sosial seperti dana CSR. BWM akan mendapat bantuan dari OJK, pemerintah, Lembaga Amil Zakat Nasional dan berbagai pihak pendukung program pengembangan Bank Wakaf Mikro. Bantuan juga diberikan kepada nasabah yang berhasil memperoleh pembiayaan dari Bank Wakaf Mikro dan akan mendapat bantuan dalam pengelolaan usaha, pengelolaan keuangan dan pengembangan usaha dari Bank Wakaf Mikro.

Akad-Akad Pada Bank Wakaf Mikro

Ketentuan mengenai pembiayaan bank wakaf mikro diatur dalam fatwa yang dikeluarkan Dewan Syariah Nasional. Bank Wakaf Mikro berhak menerima imbalan tersebut jika hasil pekerjaannya terpenuhi. Pada sebagian besar bank wakaf mikro yang ada, menggunakan akad qardh bersamaan dengan akad ijarah pada saat pencairan pembiayaan.

Pembinaan & Pengawasan Bank Wakaf Mikro

Di beberapa bank wakaf mikro, ada yang menggunakan istilah margin baik untuk akad qardh maupun murabeh padahal dana 3 persen itu ujrah. Dalam melaksanakan pembinaan dan pengawasan terhadap bank mikro Vakëf, ZJK wajib melakukan pemeriksaan secara langsung atau melalui pemerintah daerah tempat Bank Mikro Vakëf beroperasi. 14/POJK.05/2014 pasal 9, pemeriksaan dilakukan terhadap Bank Vakëf Mikro apabila terdapat keraguan terhadap kondisi tertentu masing-masing.

Nasabah Bank Wakaf Mikro

Pengawasan dan pengawasan terhadap Bank Wakaf Mikro dilakukan oleh Otoritas Jasa Keuangan berkoordinasi dengan Kementerian Koperasi, Pondok Pesantren, Lembaga Amil Zakat dan tokoh masyarakat terpercaya seperti Kyai, ulama Pondok Pesantren. Dapat dikatakan bahwa kelompok sasaran Bank Wakaf Mikro adalah masyarakat miskin produktif yang tidak memiliki kesempatan dan akses terhadap lembaga keuangan formal seperti perbankan, usaha syariah, lembaga pembiayaan syariah atau lembaga keuangan dengan struktur kompleks serupa. Dengan demikian, Bank Wakaf Mikro diharapkan dapat menjadi inkubator dalam mempersiapkan masyarakat yang menjadi nasabahnya agar dapat mengakses lembaga keuangan formal di masa depan.

Proses Bisnis Bank wakaf Mikro

- Kelembagaan Organisasi Bank wakaf Mikro

Tahap selanjutnya adalah tahap sosialisasi kepada masyarakat sasaran sebagai calon nasabah agar mempunyai pemahaman mengenai maksud, tujuan dan ketentuan program Bank Wakaf Mikro. Kegiatan sosialisasi tersebut terdiri dari pengenalan Bank Wakaf Mikro, tahapan pembentukan, persyaratan keanggotaan dan kegiatan kelompok usaha masyarakat di sekitar pemukiman Islam Indonesia atau disingkat KUMPI. Organisasi Kelembagaan Bank Wakaf Mikro Organisasi kelembagaan Bank Wakaf Mikro terdiri dari Organisasi kelembagaan Bank Wakaf Mikro terdiri dari pengurus yang terdiri dari ketua, bendahara dan sekretaris;

Pendanaan Bank wakaf Mikro

Bank Wakaf Mikro Bukan Lembaga Wakaf

Selain karena sumber pembiayaan operasional dan dana yang disalurkan kepada masyarakat tidak hanya dari dana wakaf saja melainkan juga dari infaq, sedekah dan infak dari pihak non muslim, maka Bank Wakaf Mikro tidak dapat dikategorikan sebagai lembaga wakaf karena Wakaf Mikro tidak menjadi lembaga wakaf. Bank tidak. memenuhi kriteria untuk menjadi lembaga wakaf sebagaimana disyaratkan dalam UU No.

Good Governance dan Sustainability

Bank Wakaf Mikro berperan sangat baik dalam membangun karakter nasabah melalui program pendampingan (HALMI). Kehadiran Bank Wakaf Mikro di pesantren dapat menjadi tempat berkembang biaknya penyiapan, pembinaan dan perluasan usaha mikro syariah. Ketersediaan sumber daya manusia menjadi salah satu tantangan dan hambatan dalam pengembangan bank Wakaf Mikro.

Apa yang diterapkan di Sudan, pada bank wakaf mikro di Indonesia juga telah dilakukan proses screening. Peran Bank Wakaf Mikro dalam Pemberdayaan Usaha Mikro dan Kecil di Lingkungan Pondok Pesantren”, Jurnal Keuangan dan Perbankan Islam, vol.

KETERLIBATAN PESANTREN PADA BANK WAKAF

PROFIL BANK WAKAF MIKRO DI INDONESIA

Sebaran Bank Wakaf Mikro di Indonesia

BWM SGJB (Sunan Gunung Jati Ba'alawy) Semarang didirikan pada tahun 2018 dan berlokasi di Semarang, Jawa Tengah.

Capaian Bank Wakaf Mikro Per Provinsi

Peran Bank Wakaf Mikro dalam Pemberdayaan Usaha Mikro dan Kecil di Lingkungan Pondok Pesantren", Jurnal Keuangan dan Perbankan Islam, vol. 2 no. 1 (Januari-Juni. Perhatian terhadap akses keuangan bagi masyarakat miskin melalui proses mediasi sosial diwujudkan dalam bentuk bank wakaf mikro. Peran bank wakaf mikro dalam pemberdayaan usaha mikro dan kecil di lingkungan pesantren", Jurnal Keuangan dan Perbankan Islam, vol. 2 no. 1 (Januari-Juni 2019), 25.

PENGEMBANGAN EKONOMI MASYARAKAT KECIL

Peran Bank wakaf Mikro

Dalam perkembangannya, bank wakaf mikro banyak didirikan di sekitar pesantren yang telah memiliki komunitas bisnis. Untuk mengatasi permasalahan tersebut, pemerintah berupaya mengembangkan perekonomian masyarakat dengan melibatkan pesantren dalam pendirian Bank Wakaf Mikro. Otoritas Jasa Keuangan bersama pemerintah mengaktifkan peran lembaga keuangan mikro syariah penerima wakaf tunai dengan mendirikan Bank Wakaf Mikro.

Tantangan Bank Wakaf Mikro

Untuk mencapai keberhasilan usaha mikro dan kecil, pola bantuan yang dapat diberikan kepada pengusaha mikro dan kecil antara lain: Dampak Bank Wakaf Mikro terhadap tingkat kemiskinan usaha mikro, kecil dan menengah berdasarkan model CIBEST (studi kasus oleh Berkah Rizqi Bank Wakaf Mikro Liboryo), Jurnal Ilmiah Mahasiswa FEB Universitas Brawijaya, Vol, 9 No.1 (2020). Usaha Mikro Syariah: Seri Ekonomi dan Keuangan Syariah, (Jakarta: Departemen Ekonomi dan Keuangan Syariah-Bank Indonesia, 2016).

PENDMPINGAN MANAJEMEN, SPIRITUALITAS DAN

DIGITALISASI UMKM DAN BANK WAKAF MIKRO

Digitalisaasi UMKM

Mengingat pentingnya keberadaan UMKM dalam perekonomian Indonesia, maka perlu dilakukan pengembangan dan digitalisasi UMKM agar mampu beradaptasi dengan perkembangan zaman dan tuntutan Revolusi Industri 4.0 dan Society 5.0, sehingga mampu bersaing di pasar global dan berkembang. lebih cepat, yang pada akhirnya akan mempengaruhi peningkatan pertumbuhan ekonomi Indonesia. Tujuan percepatan digitalisasi UMKM adalah untuk memperkuat UMKM, memperluas akses pasar dan meningkatkan daya saing. Pada prinsipnya digitalisasi UMKM didorong oleh 2 ekosistem, yaitu ekosistem UMKM itu sendiri dan ekosistem e-commerce.

Digitalisasi Bank Wakaf Mikro

Pembelian produk yang ditawarkan nasabah Bank Wakaf Mikro pada aplikasi BWM dapat menggunakan pembayaran QRIS, virtual account, m-bank transfer dan e-wallet. Bank Wakaf Mikro merupakan salah satu inovasi instrumen keuangan syariah yang menjadi solusi untuk mendorong peningkatan produktivitas usaha masyarakat, khususnya usaha ultra mikro, mikro, dan kecil. Revita Adelia Safitri dan Raditya Sukmana, “Efektivitas Bank Wakaf Mikro dalam Mengurangi Kemiskinan (Studi Kasus LKMS Denanyar Sumber Barokah)”, Jurnal Ekonomi Syariah Teoritis dan Terapan, 6, no.